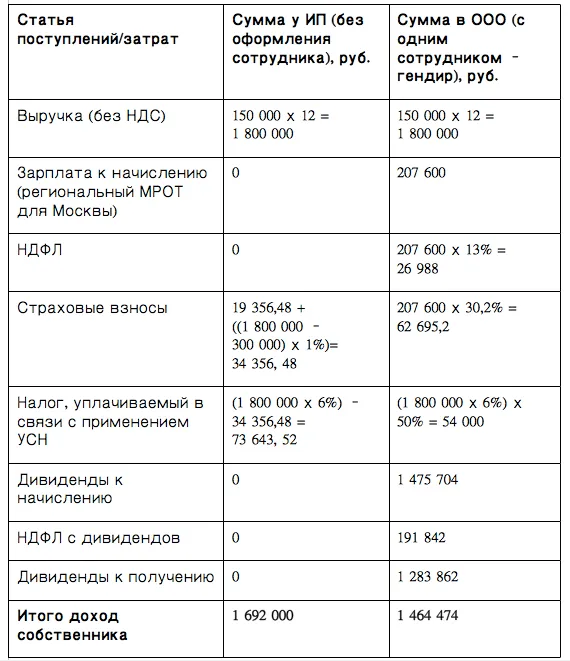

При выполнении консалтинговых работ, при подготовке и проведении семинаров по продвижению финансовых услуг авторы данной статьи в числе прочего анализируют банковские стратегии и рекламные материалы. В результате анализа выяснилось, что реклама банков производится с использованием нескольких рекламных приемов. Эти рекламные приемы будут систематизированы и описаны в данной статье1.

Точные коммуникации — сильный бренд.

Рассмотрим следующие рекламные приемы, которые используют банки:

- обращение к эмоциям;

- (самый) выгодный процент и игра с цифрами;

- лотереи, скидки, сезонные акции;

- долгосрочные бонусные программы;

- уникальное торговое предложение (УТП);

- сужение аудитории;

- марка крупным планом;

- нестандартный формат;

- тизерная реклама;

- новые рекламные носители.

Использования только одного из перечисленных выше рекламного приема недостаточно, и различные приемы в одном рекламном материале могут сочетаться.

Обращение к эмоциям

Обращение к эмоциям — это один из наиболее ярких и запоминающихся рекламных приемов.

Он запоминается именно по причине обращения к чувствам, а не к логике: «Я хочу это!» вместо «Я думаю, что это выгодно для меня по таким-то причинам».

В последнее время все больше банков делают свою рекламу эмоциональной, привязывая к себе потребителя не ценовыми преимуществами, а эмоциональным отношением. Суть приема состоит в том, чтобы придать рекламному сообщению (а вместе с ним и рекламируемому продукту) эмоциональную окраску, пробудить в потребителе чувства и привязать их к банку (его продукту). Обращение к эмоциям потребителя, как правило, исключает апелляцию к рациональным выгодам либо ставит их на второй план.

Достоинства обращения к эмоциям:

— привлечение внимания (большего, чем в случае информационного сообщения);

— создание эмоциональной ценности и уникальности бренда, продукта и(или) компании (банка) для потребителя, что ведет к снижению конкуренции;

— повышение воспринимаемой ценности и истинной лояльности потребителя к бренду (что ведет к более слабой чувствительности потребителя к цене).

Приведем пример. У вклада есть ряд параметров: срок депозита, проценты по нему, минимальная сумма депозита, период капитализации. Это сухие цифры, которые легко может скопировать конкурент. Но если вклад удачно позиционируется в качестве средства для накопления денег на учебу детям, ассоциируется с заботой о молодом поколении, что эмоционально показано в рекламе, — это уже предпосылка к созданию бренда, который будет востребован даже в том случае, если проценты по вкладу — не самые большие на рынке.

Пример обращения к эмоциям Русь-Банка приведен на рисунке 1 2

Использование детской присказки «купи слона» при обыгрывании кредитов призвано сыграть на эмоциях потребителя.

На рисунке 2 представлен пример обращения к эмоциям Райффайзен банка. Конкретное значение ставки по депозиту заменено на изображение большой тыквы. Тыква призвана наглядно и эмоционально показать, что проценты по депозитам выросли и(или) весьма велики.

Еще один пример обращения к эмоциям представлен на рисунке 3: кредитная карта как средство исполнения желаний.

Резюмируя, можно сказать, что обращение к эмоциям — действительно очень эффективный прием и единственный способ создать сильную эмоциональную связь с потребителем. Но у всего есть изнанка: неприятные стороны, недостатки и ограничения. Вот основные проблемы данного приема:

— большой (или очень большой) риск выбора и реализации неверного эмоционального посыла, противоречащего эмоциональной ценности сформированного бренда и поэтому опасного для него3;

— следует особенно внимательно и скрупулезно учитывать стратегию развития марки (и она должна быть!). Поэтому необходимо точное планирование бренда, отслеживание «траектории» его развития, на которую неверно выбранная эмоция может сильно воздействовать4.

Цена ошибки в случае обращения к эмоциям выше, чем при ошибках с другими приемами. А полную гарантию успеха не могут дать даже тщательно проведенные исследования и подготовительные мероприятия.

Для успеха необходимо единое понимание своей марки не только маркетологами, но и руководством банка и даже его рядовыми сотрудниками. А это весьма непросто. На консалтинговом семинаре «Сильный банковский бренд. Создание и работа с ним», который проводят авторы настоящей статьи, часто приходится наблюдать, что существует незнание собственного бренда и его отличий от конкурентов даже у тех сотрудников банка, которые непосредственно отвечают за продвижение. Отсюда не таким уж странным кажется то, что у абсолютного большинства банков в России нет сильного бренда, и свое продвижение им приходится вести, используя ценовой фактор, снижающий прибыль.

(Самый) выгодный процент и игра с цифрами

Один из популярнейших рекламных приемов банков на сегодняшний день — акцент на выгодных условиях депозита, кредита или кредитной карты. При этом подразумевается, что процентные ставки как минимум очень выгодны, как максимум — самые высокие (в случае с депозитами) или самые низкие (если речь идет о кредитах) на рынке.

Продвижение (самого) выгодного процента имеет следующие преимущества:

— просто для понимания потребителя;

— просто в реализации (и при этом можно сэкономить на работе с маркой и креативе).

«Депозит N — 11% годовых» — здесь все просто и ясно. Очень часто рекламное сообщение, использующее этот прием, ограничивается именно таким коротким сообщением: название депозита и годовые проценты. То же самое и в случаях с кредитами и кредитными картами.

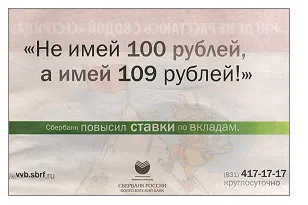

На рисунке 4 показан пример игры с цифрами и (самого) выгодного процента. Обыгрывая известную поговорку, Сбербанк заявляет о новой ставке по депозитам — 9% годовых.

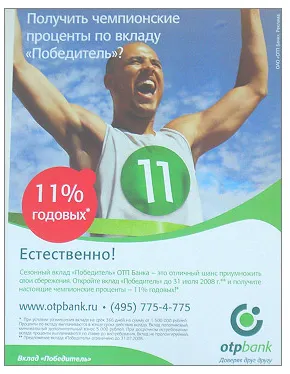

Рекламный прием (самого) выгодного процента представлен и на рисунке 5. Дважды в макете крупным планом показана цифра «11», название вклада «Победитель» подчеркивает выгодность условий и придает рекламе выигрышную эмоциональность.

Пример (самого) выгодного процента иллюстрирует и рисунок 6. Крупным планом на нем изображена сумма процента — «13,75%», а также используется игра слов «клад — вклад».

Именно простота применения и дешевизна этого приема и обусловливают его широкое распространение. Но при этом имеется и ряд ограничений:

— можно пустить «деньги на ветер», если у конкурента ставка окажется выше/ниже;

— на такое предложение часто приходят нелояльные, чувствительные к цене потребители, которые так же быстро уходят при более выгодном предложении конкурента;

— снижение прибыли банка за счет удешевления продукта.

Лотереи, скидки, сезонные акции

К этому приему относится все, что вызывает краткосрочное стимулирование сбыта. Прием широко распространен и имеет ряд достоинств:

— быстрый отклик и стимуляция продаж интересным для потребителя предложением;

— выделение определенной аудитории, чувствительной к данному предложению/ мероприятиям;

— (иногда) вовлечение потребителя в процесс продвижения;

— ограниченный срок кампании (является как достоинством, так и недостатком).

Увеличение затрат банка в период акции — временное, и впоследствии оно должно окупаться увеличением прибыли.

На рисунке 7 представлен пример сезонной акции ВТБ24. Среди клиентов банка, оформивших ипотеку в мае–июне 2008 года, ВТБ24 разыгрывает ценные призы.

Пример сезонной лотереи от Сбербанка, приуроченной к чемпионату УЕФА, показан на рисунке 8: активные клиенты могут выиграть билеты на футбол. Данный пример может быть и примером сегментации потребителей (сужения аудитории).

Пример сезонной акции: Райффайзен банк рекламирует летнее снижение цены займа по кредитным картам (рис. 9).

Главный недостаток лотерей, скидок, сезонных акций заключается в том, что они носят чаще всего ценовой характер (это должна быть значимая для клиента цифра), что обусловливает:

— снижение прибыли банка с одного клиента при увеличении себестоимости продукта;

— привлечение нелояльных, чувствительных к цене потребителей. Именно они составляют большую часть клиентов, привлекаемых в период акции;

— ограниченный (часто небольшой) срок кампании.

Долгосрочные бонусные программы

Долгосрочные бонусные программы — особый вид стимулирования сбыта, часто применяемый при продвижении банковских карт. Прием не столько рекламный, сколько маркетинговый, ибо касается изменений в самом продукте, а не только в продви жении.

Суть приема заключается в добавлении кредитной или дебетовой карте дополнительных преимуществ, диапазон которых может быть самым разным.

Отличие бонусных программ от скидок и лотерей заключается в том, что бонусные программы длятся значительно дольше скидочных, а дополнительные преимущества призваны увеличить прибыль с одного клиента и увеличить его лояльность, а не привлечь как можно больше новых.

Преимущества бонусных программ:

— привлекают более обеспеченных клиентов;

— могут повысить прибыль с клиента;

— создают у клиента ощущение избранности и особого отношения, тем самым увеличивая лояльность;

— длительный срок кампании.

На рисунке 10 мы видим пример бонусной программы: Русский банк развития в сотрудничестве с компанией «Трансаэро».

Пример бонусной программы Аэрофлота со Сбербанком представлен на рисунке 11. Аэрофлот как лидер рынка авиаперевозок является привлекательным партнером для копромоушена.

Итак, можно сказать, что бонусные программы — прекрасный способ сделать из простой пластиковой карты нечто особенное и более значимое для клиента.

Рисунок 12 иллюстрирует небанковский пример бонусной программы «Малина»: реклама, рассылаемая клиентам по электронной почте. Виден широкий спектр марокпартнеров, входящих в бонусную программу.

>

>

При всех своих достоинствах бонусные программы не лишены ограничений:

- долгое время отклика, получения результата в виде лояльности и прибыли;

- существенные затраты на организацию и поддержание бонусной программы;

- сложно свернуть бонусную программу быстро и без потерь. Бонусная программа запускается как долгосрочная и так же воспринимается клиентами. В случае свертывания программы есть риск оттока клиентов, чьи ожидания от сотрудничества с банком не оправдались.

Уникальное торговое предложение (УТП)

УТП — универсальный рекламный прием для всех товарных категорий. Особенно часто он применяется на тех рынках, где различия между продуктами разных производителей минимальны. Банковский рынок также можно отнести к такой категории, поэтому неудивительно, что УТП так активно используется банками.

Благодаря почти бесконечному количеству вариантов УТП этот прием позволяет создать уникальное позиционирование банка и выделить его среди конкурентов.

Прием «(самый) выгодный процент» формально относится к УТП, но был выделен в отдельный пункт как не обеспечивающий уникальности рекламируемого банка. Здесь мы рассмотрим УТП, касающиеся всех уникальных характеристик банков и их продуктов, кроме выгодных процентов. УТП должно выбираться по достаточно широкому и сильному мотиву для потребителей.

Перечислим преимущества правильно выбранного УТП:

— хорошо выделяет продукт и позиционирует его среди конкурентов;

— «продает» одну особенность, не распыляя внимания потребителя.

УТП позиционирует уникальные свойства продукта и(или) банка, которых нет у конкурентов (либо конкуренты о них не говорят, что с точки зрения коммуникации одно и то же).

УТП может относиться как к эмоциональным, так и к рациональным составляющим продукта и банка.

Чтобы еще лучше понять смысл УТП, приведем несколько выдуманных примеров на грани абсурда: «Только у нас каждому клиенту наливают чашку чая»; «В банке N персонал с самыми добрыми глазами»; «Из наших офисов самый живописный вид на улицу» и даже «В наших отделениях светят самые круглые лампочки».

Нет никаких пределов при создании УТП, «продавать» можно любое свойство. Вопрос лишь в том, насколько это свойство интересно потенциальным клиентам.

УТП отлично подходит для продвижения инноваций. Любые новинки — лучший повод для использования приема УТП.

Банковская карта с фото, которое хочет поместить на нее клиент (рис. 13), — тоже УТП, пока такая услуга — редкость. Если банк предлагают потребителю карту с индивидуальным оформлением, то такая карта будет более ценной для потребителя, поскольку на ней будет изображена его личная история.

Очевидные недостатки УТП:

— сложно обеспечить достаточно широкий мотив УТП, в силу чего аудитория сообщения (те, кому интересно конкретное УТП) получается слишком узкой;

— не всякое УТП будет понятно потребителю. Недостаточный акцент на УТП в рекламном сообщении снижает эффективность коммуникации;

— не каждому потенциальному клиенту может быть важно продвигаемое уникальное свойство.

Сужение аудитории

В большей степени этот прием — маркетинговый, в рекламе и каналах коммуникации он только внешне выражается. Суть сужения аудитории состоит в том, чтобы продвигать продукты на ту аудиторию, которая традиционно не относится к целевой, либо брать ранее не используемый сегмент и предлагать ему важные для него характеристики продукта.

Вот некоторые примеры этого приема. Долгое время считалось, что автокредит — типично мужской продукт. Продвижение на женщин в данном случае — сужение аудитории.

Данный прием имеет ряд возможных преимуществ:

— возможность создать новый сегмент рынка и стать на нем первым, получая максимальную прибыль («сливки»);

— низкая конкуренция при точном послании узкой группе потребителей (особенно вначале, когда банк делает это первым);

— при узких и точных каналах коммуникации — экономия бюджета на продвижение.

Обычно открытая аудитория, сформированная в новом сегменте рынка, обладает неудовлетворенным спросом. Удачное сужение аудитории позволит добиться очень высокой прибыли («снять сливки») на начальном периоде, пока конкурентов нет. Нередко бывает так, что новая аудитория потенциально готова к новому продукту. Тогда, используя узкие каналы коммуникации, можно с минимальными затратами обеспечить спрос правильно выбранной целевой группы.

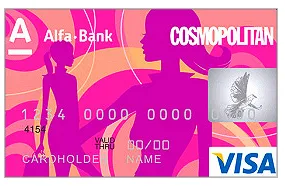

Пример сужения аудитории: Альфа-Банк, используя копромоушн с Cosmopolitan, продвигает карты на женскую аудиторию (рис. 14). Создан отдельный промосайт, продвигающий этот проект, а в качестве стимуляции выбора карты женщинами предлагаются скидки в соответствующих магазинах.

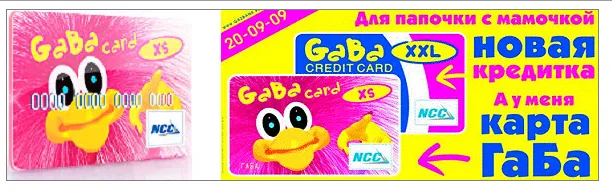

Пример сужения аудитории: Газбанк делает попытку задействовать детей в качестве потребителей пластиковых карт (рис. 15). «Карта “GaBa-XS” для ребенка — это кошелек с карманными деньгами», — так пишет Газбанк на своем сайте.

Новосибирский Муниципальный банк создал детского персонажа «Муницыпленка» и занимается повышением финансовой грамотности среди детей (рис. 16). Для этого создан сайт, написана книга, проводятся встречи с детьми и т.п.

Следует помнить, что новый продукт должен быть нужным, удобным и востребованным для новой аудитории. Иначе шансов на удачу немного.

Марка крупным планом

Этот рекламный прием выражается в том, что в рекламе банка основной акцент установлен на его марку (обычно логотип, название, цвета). Рекламное предложение, слоган и контактная информация могут присутствовать исключительно на втором плане. В банковской категории этот прием встречается редко, но заслуживает особого внимания.

Преимущества показа марки крупным планом:

- повышается узнаваемость самой марки, а не ее рекламы;

- использование приема говорит о сильной марке и намекает на абсолютное превосходство над конкурентами («марка говорит сама за себя»).

Такой проблемы, как «запомнилась реклама, а не рекламируемый банк», при использовании данного приема быть попросту не может.

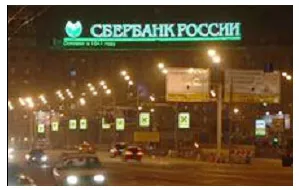

Примеры марки крупным планом приведены на рисунках 17 (реклама Райффайзен Банк Аваль в Киеве — только логотип и название на желтом фоне) и 18 (реклама Сбербанка).

Несмотря на то что прием показа марки крупным планом чрезвычайно прост в реализации, банки (и компании других товарных категорий тоже) используют этот прием редко. Во-первых, этот прием не самодостаточен — он хорошо работает либо на давно известные и успешные марки, либо должен быть поддержан другими приемами рекламы или PR-мероприятиями. Во-вторых, излишнее использование этого приема «замораживает» восприятие марки, затрудняет внедрение инноваций.

Прием «марка крупным планом» уместен и хорошо работает только в случае успешных и давно известных компаний (банков). А реклама маленького неизвестного банка с использованием этого приема могла бы спровоцировать вопрос: «Простите, а вы кто?»

Массовое использование приема возможно только тогда, когда банк уверен в стабильности своего бренда. Иными словами: восприятие марки «замораживается» и тем самым затрудняет внедрение инноваций, но может служить символом стабильности. Нестандартный формат

С этого раздела статьи мы переходим от рекламных приемов, связанных с самим сообщением, к приемам, связанным в большей степени с каналами коммуникации. Это приемы нестандартного формата, тизерной рекламы и новых рекламных носителей.

Нестандартный формат — это вспомогательный рекламный прием, который почти никогда не используется сам по себе, призванный привлечь к рекламе дополнительное внимание. Суть приема состоит в том, чтобы размещать рекламное сообщение не строго в стандартном формате, а с небольшими (или большими) отклонениями.

Преимущества этого приема:

— привлечение внимания;

— лучшая запоминаемость;

— иногда подчеркивание свойств самого продукта/марки.

На рисунке 19 приведен пример нестандартного формата в наружной рекламе от Райффайзен банка.

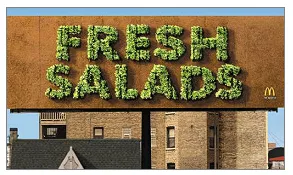

На рисунке 20 мы видим уникальный билборд Макдональдса: специальным образом закрепленная почва на щите и надпись «свежие салаты», составленная из живой травы. Надпись «растили» прямо из семян. Сам щит простоял недолго (трава увяла), но о новом продукте узнал весь город.

Однако за внимание и запоминаемость рекламного сообщения надо платить, и в данном случае недостатками приема «нестандартный формат» являются более высокая цена по сравнению с размещением на стандартном формате и несамостоятельный характер (дополнение к основному продвижению).

Тизерная реклама (реклама в формате «вопрос—ответ»)

Еще один вспомогательный рекламный прием, часто использующийся в паре с другими, заключается в том, чтобы разделить рекламную кампанию на два временных этапа. Первый этап — тизер, то есть сообщение-загадка, вопрос, в котором не содержится реклама продукта или услуги, а лишь намек на нее. Второй этап — плизер, собственно реклама как ответ на загадку тизера. Прием особенно эффективно работал, когда был в новинку на рынке и приковывал к себе внимание потребителей, подогреваемое обсуждением в СМИ. Сегодня для достижения эффективности тизерной рекламы обязательна очень интересная и яркая идея.

Преимущества тизерной рекламы:

— дополнительное привлечение внимания потребителя, вовлечение его в «игру» и провоцирование желания узнать ответ;

— может запустить механизм «сарафанного радио».

Когда на том месте, где обычно висит реклама, появляется какое-то необычное сообщение, это привлекает внимание. Грамотный тизер вовлекает потребителя в «игру» и заставляет искать ответ на поставленный вопрос. Если удалось начать игру с потребителем и вызвать его интерес, то, скорее всего, будет запущено «сарафанное радио» — обсуждение тизера среди потребителей. Все это вызывает повышение эффективности и запоминаемости тизерной кампании.

На рисунке 21 ставший уже классическим пример, наверное, самого успешного в России тизера за последние 20 лет. Привлекает внимание, интересен и сделан исходя из свойств и мотива потребления продукта.

Минус у тизера всего один (не считая дополнительных финансовых затрат), но он весьма значителен и обусловливает редкое использование этого приема: необходима яркая, интересная и вовлекающая потребителя идея. У потребителя и без того много хлопот в жизни, чтобы тратить время на разгадывание скучных рекламных загадок.

Новые рекламные носители

Новые рекламные носители являются крайним выражением нестандартного формата. Суть приема заключается в размещении рекламных сообщений не на традиционных носителях, а в тех местах, где видеть рекламу мы еще не привыкли. В качестве нового рекламного носителя можно использовать абсолютно все, главное — чтобы этот носитель был уместен и в нужный момент попадал в поле зрения (слуха, обоняния, осязания) потребителя.

Достоинства новых рекламных носителей таковы:

— хорошо привлекает внимание;

— отсутствуют «рекламный шум» и конкуренты;

— иногда подчеркивание свойств самого продукта/марки.

Как и все необычное, реклама в не предназначенном для этого месте привлекает больше внимания потребителя, чем привычные медиа. К тому же выбранный новый носитель может стать PR-поводом, когда идею необычной рекламы будут обсуждать в СМИ и в обществе.

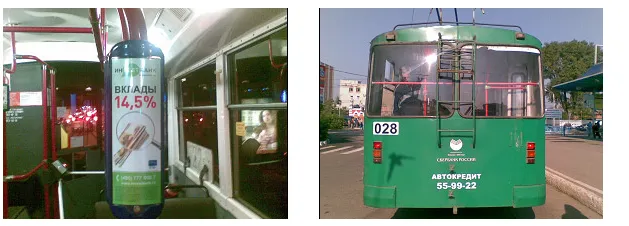

Примеры рекламы на транспорте (рис. 22) — сейчас это уже не новые рекламные носители, поскольку новизна и нестандартность всегда временны. (cм. рис.21)

Реклама на открытках НОМОС-Банка, разложенная в специальных стойках кафе и кинотеатров, представлена на рисунке 23. Если продукт выбран с учетом публики, посещающей данные заведения, а конкурентов поблизости нет, то это может быть эффективным каналом.

К новым рекламным носителям можно отнести также рекламу, отсылаемую на мобильные телефоны или Bluetooth.

Минусы новых рекламных носителей:

— нужна идея, и часто ее сложно реализовать;

— обычно высокая стоимость контакта и низкий охват потребителей; часто невозможно оценить реальную эффективность;

— часто несамостоятельный характер, дополнение к основному продвижению;

— риск быть непонятым.

Новый носитель — значит, нестандартный, штучный. Это обусловливает более дорогое производство. К тому же для рекламного продвижения банка недостаточно использовать одни только новые рекламные носители.

Итак, мы рассмотрели десять рекламных приемов, наиболее часто встречающихся в рекламе банков. Все они имеют как плюсы, так и недостатки и ограничения. В отрыве от конкретной ситуации продвижения каждого конкретного банка нельзя сказать, что какой-то прием хорош, а какой-то плох. Для оценки и действенных рекомендаций необходимо учесть ситуацию банка, продвижение основных конкурентов и специфику самой банковской марки.

1 Эта публикация является продолжением статьи «Рекламные приемы банков» (www.livingeyes.ru/blog/?p=22) и рассматривает примеры использования рекламных приемов банков преимущественно за период весна–лето 2008 г. В данной работе авторы старались приводить примеры из разных областей обслуживания физических лиц (кредиты, депозиты, карты), в качестве дополнения для сравнения в статье присутствуют примеры с нефинансового рынка. Вопросы эффективности рекламы затрагиваться в статье не будут. Это отдельная тема, которая была рассмотрена ранее в статье «Какая реклама работает?» (www.livingeyes.ru/blog/?p=20).

2 Реклама была размещена около подъездов жилых домов, где и была нами сфотографирована.

3 При этом требуются соответствующие исследования потребительской аудитории (в том числе антропологического характера), необходимо понимать ее возможности и подбирать подходящие инструменты воздействия на нее. Вся рекламная активность должна быть четко скоординирована на донесение одной-единственной сильной идеи. Это весьма сложно сделать в практике сложившихся бизнес-процессов. На Западе, где есть понимание высочайшей важности и стоимости бренда, есть позиция вице-президента, ответственного за развитие бренда и имеющего право заблокировать любое решение, которое может повредить бренду.

4 Даже если посмотреть на такой важный элемент коммуникации банков, как миссии, то видно, что они часто не имеют ничего общего с действительным стремлением банка. См., напр., статью «Миссии банков. Кому и зачем они нужны?» (www.livingeyes.ru/blog/?p=17).

Начать дискуссию