В каких случаях ИП подаёт декларацию 3-НДФЛ

ИП сдаёт эту декларацию, если:

- Применяет общую систему налогообложения. Декларацию сдают по итогам года и в ней показывают сколько заработали денег, а если не было деятельности и доходов — сдают нулевую декларацию.

- Утратил право на применение специальных режимов налогообложения в течение года из-за превышения лимитов.

- Работал по патенту, но не переходил на УСН. Если в течение года была хоть одна операция, которая не подпадает под купленный патент, то придётся заплатить налоги по общей системе — НДС и НДФЛ, и отчитаться по ним. Например, ИП брал патент на розничную торговлю, но у него была оптовая поставка, на которую действие патента не распространяется.

- Как физлицо продал квартиру или машину. В этом случае нужно сдать декларацию 3-НДФЛ даже если ИП применяет спецрежим. ИП на ОСНО предпринимательские и личные доходы показывает в одной декларации 3-НДФЛ, но под разными кодами.

В интернет-бухгалтерии «Моё дело» ИП на ОСНО можно автоматически сформировать декларацию 3-НДФЛ.Просто внесите данные по операциям, а система всё посчитает и заполнит за вас. Готовую декларацию можно отправить в налоговую инспекцию прямо из личного кабинета. Прошлогодний обзор Клерка показал, что это лучшее решение на рынке по совокупности функций и цены!

Как ИП рассчитать НДФЛ

НДФЛ от предпринимательской деятельности рассчитывается по тем же правилам, что и налог на прибыль для организаций. Правила прописаны в главе 25 Налогового кодекса «Налог на прибыль». Налог считают с разницы между доходами и расходами.

Какие доходы учитывать

В декларации указывают все доходы, которые получены от предпринимательской деятельности, без учёта НДС. В течение года они отражаются в Книге учёта доходов и расходов, а потом их переносят в декларацию. Это могут быть доходы от реализации товаров или услуг, от сдачи в аренду помещений или проценты, полученные по договору займа.

Но не все деньги, которые поступают на расчётный счёт ИП, надо считать доходом. Например, не нужно включать возвраты излишне уплаченных сумм, платежи по посредническим договорам, возвраты займов. И наоборот, есть доходы, которые не попадают на расчётный счёт, но их надо включать в налогооблагаемую базу. Это, например, взаимозачёты.

Есть доходы, которые не облагаются НДФЛ, они перечислены в ст. 217 НК. Это, например, субсидии и пособия от государства. Учитывайте, что некоторые положения этой статьи распространяются только на физлиц, но не на предпринимателей. Так, доходы физлиц от продажи автомобилей, находящихся в собственности более 3 лет, освобождены от налогообложения. Но если речь идёт о продаже транспорте, который ИП использует в предпринимательской деятельности (например, грузоперевозки), это будет обычный налогооблагаемый доход, на который льгота не распространяется.

Кроме денег нужно учитывать и доходы в натуральной форме. Заказчики могут расплатиться продукцией или земельным участком. Такое имущество нужно учитывать по рыночным ценам.

Датой поступления дохода считается день поступления денег на расчётный счёт или в кассу, потому что ИП применяют кассовый метод. Датой поступления дохода в натуральной форме будет дата акта передачи имущества. Размер доходов определяют нарастающим итогом с начала года.

Если вы одновременно с предпринимательской деятельностью трудоустроены в другой компании, зарплату и иные выплаты от работодателя не надо включать в декларацию 3-НДФЛ. С этого дохода ваш работодатель сам считает и перечисляет НДФЛ, как агент.

На что можно уменьшить доход

Доходы от предпринимательской деятельности разрешено уменьшать на профессиональные налоговые вычеты — это все расходы, связанные с бизнесом. Состав расходов определяется как в налоге на прибыль. Это могут быть расходы на аренду, материалы, зарплату. Расходы попадают в декларацию, как и доход, без НДС. Также к вычету можно принять налог на имущество, уплаченный при применении ОСНО, и страховые взносы за себя и за работников.

Чтобы расходы можно было вычесть из доходов, нужно соблюдать два условия:

- расходы должны быть оформлены документами;

- расходы должны быть направлены на получение дохода.

Если расходов мало или документы не сохранились, к вычету можно принять 20% от общей суммы доходов (абз. 5 п. 1 ст. 221 НК). Нельзя использовать вычет в 20% и вычет по расходам одновременно. Нужно выбрать что-то одно.

Кроме профессиональных вычетов, ИП разрешено уменьшать доход от предпринимательской деятельности на вычеты, предусмотренные для физлиц — стандартные, имущественные, социальные и инвестиционные (ст. 218 - 220 НК). Чтобы ИП на ОСНО получить вычеты, отдельно писать заявление не нужно, достаточно подать декларацию.

Какую ставку применять

С 2021 года действует прогрессивная ставка для доходов физических лиц (ст. 225 НК). Рассчитывается она таким образом:

- если налоговая база меньше или равна 5 млн руб. — 13%;

- если налоговая база превышает 5 млн руб. — 650 000 руб. + 15% с суммы превышения.

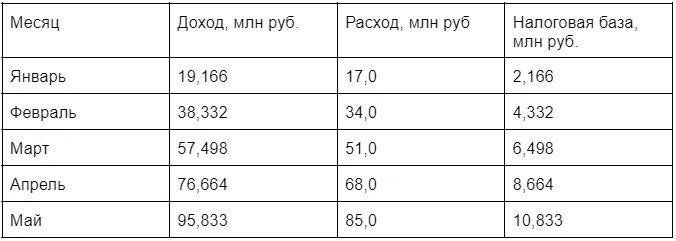

Пример № 1

Рассмотрим расчёт налога по прогрессивной ставке на примере ИП Колесова Романа Петровича. Его годовой доход составил 233,692 млн руб. Чтобы понять, с какого месяца применять повышенную ставку, надо определить налоговую базу по месяцам.

Расчёт налоговой базы ИП Колесова Р. П. по месяцам:

С марта налоговая база предпринимателя превысила 5 млн руб.: с этого месяца применяется ставка 15%. Налог, удержанный в предыдущие месяцы, зачитывается при расчёте последующих.

Налогооблагаемый доход ИП Колесова Р. П. рассчитывается так:

- Январь — 2 166 000 руб. * 13% = 281 580,00 руб.

- Февраль — 4 332 000 руб. * 13% – 281 580,00 руб. = 281 580,00 руб.

- Март — (5 000 000 руб. – 4 332 000 руб. ) * 13% = 86 840 руб.

- Март — 650 000 руб. + (6 498 000 руб. – 5 000 000 руб. ) * 15% – (281 580 руб. + 281 580 руб. ) = 224 700,00 руб.

- Апрель — 650 000 руб. + (8 664 000 руб. – 5 000 000 руб. ) * 15% – (650 000 руб. + 224 700 руб. ) = 324 900,00 руб.

- Май — 650 000 руб. + (10 833 000 руб. – 5 000 000 руб. ) * 15% – (650 000 руб. + 224 700 руб. + 324 900 руб.) = 325 350 руб.

Аналогично налог рассчитывается до конца года.

Подарок для наших читателей — практическое пособие по налогообложению и отчётности ИП от экспертов интернет-бухгалтерии «Моё дело». Как зарегистрировать ИП, выбрать коды ОКВЭД и систему налогообложения, рассчитывать и платить налоги, взносы и другие отчисления, вносить изменения в ЕГРИП, правильно ликвидировать ИП и многое другое — 52 страницы подробнейших инструкций с примерами заполнения форм.

ИП: инструкция по применению

практическое пособие для бухгалтеров и предпринимателей

Получите бесплатно 52 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Сроки подачи декларации и уплаты НДФЛ

Срок подачи декларации за 2021 год — до 4 мая 2022 года, так как 30 апреля выпадает на выходной. Уплатить налог, исчисленный в декларации, надо до 15 июля 2022 года.

Кроме этого, в течение года ИП на ОСНО платят авансовые платежи. Они сами определяют размер аванса и перечисляют в бюджет ежеквартально до 25 апреля, 25 июля и 25 октября. Налог по итогам года платят за вычетом авансовых платежей.

Порядок заполнения декларации 3-НДФЛ

Форма декларации и порядок заполнения утверждены приказом ФНС от 15.10.2021 № ЕД-7-11/903. За 2021 год декларацию 3-НДФЛ подавайте по новой форме.

Декларация состоит из титульного листа, разделов для расчёта налоговой базы и налога, а также из 8 приложений, содержащих уточняющие сведения, и двух расчётов. Заявление о зачёте излишне уплаченного налога теперь находится в составе декларации. Заполняйте только те разделы, для которых есть данные.

Показатели декларации заполняются в рублях и копейках, а сумма налога — в полных рублях.

Пример № 2

Рассмотрим, как заполнить декларацию, на примере ИП Колесова Р.П.

Данные за 2021 год:

Доход от основной деятельности за год — 229 992 000 руб.

Доход от продажи машин — 3 700 000 руб.

Общая сумма документально подтверждённых расходов (профессиональных вычетов) — 207 000 000 руб., в том числе:

- амортизация 30 000 000 руб.;

- ремонт авто 40 000 000 руб.;

- заработная плата 45 000 000 руб.;

- налоги и взносы 24 000 000 руб.;

- прочие расходы 68 500 000 руб.

Уплаченные авансы — 2 824 100 руб.

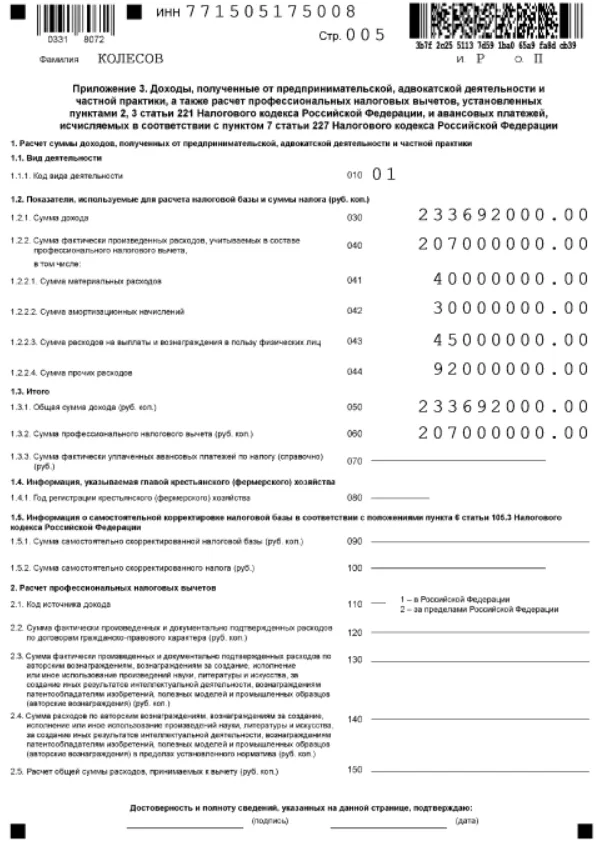

Начните заполнять декларацию с Приложения 3, потому что разделы 2 и 1 сводные и содержат данные из разных Приложений.

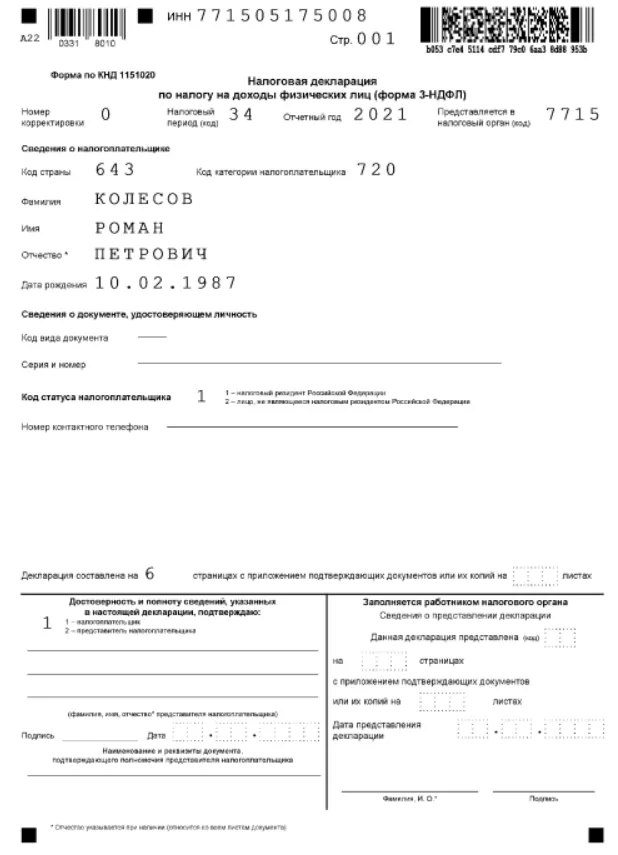

Титульный лист.

Код налогового периода годовой декларации — 34.

Номер корректировки — 0 для первичной декларации. Если после того, как сдадите декларацию, обнаружите ошибки в расчётах или заполнении, придётся сдавать корректирующую декларацию. Для этого поставьте код 1 и заполните декларацию правильно. Если ещё раз будете корректировать этот период, код будет 2, 3, 4, в зависимости от номера корректировки.

Код категории налогоплательщика для ИП — 720. Иные коды отражены в Приложении № 1 к Порядку заполнения декларации.

Приложение 3.

Отразите общую сумму дохода, полученную от предпринимательской деятельности, и расходы (профессиональные вычеты). В новой форме предусмотрен дополнительный лист Приложение 3 (продолжение) для авансовых платежей, уплаченных в течение года.

- В строке 010 укажите код вида дохода от предпринимательской деятельности — код 07.

- В строке 030 — все доходы от предпринимательской деятельности.

- В строке 040 отражается общая сумма расходов, как сумма строк 041 — 044. В них общая сумма расшифровывается по видам затрат.

- Строка 050 равна строке 030.

- Строка 060 равна строке 040 или 20% от общей суммы дохода, если документов на расходы нет.

- Строка 070 показывает все уплаченные авансовые платежи за налоговый период.

- Строки 110 — 150 заполняются физическими лицами, если был доход от российских и иностранных компаний по договорам ГПХ и авторским договорам. Это доходы не от предпринимательской деятельности.

Далее заполните продолжение к Приложению 3, где доходы, расходы и уплаченные авансы делятся по кварталам нарастающим итогом.

Сумма исчисленного авансового платежа рассчитана по прогрессивной ставке.

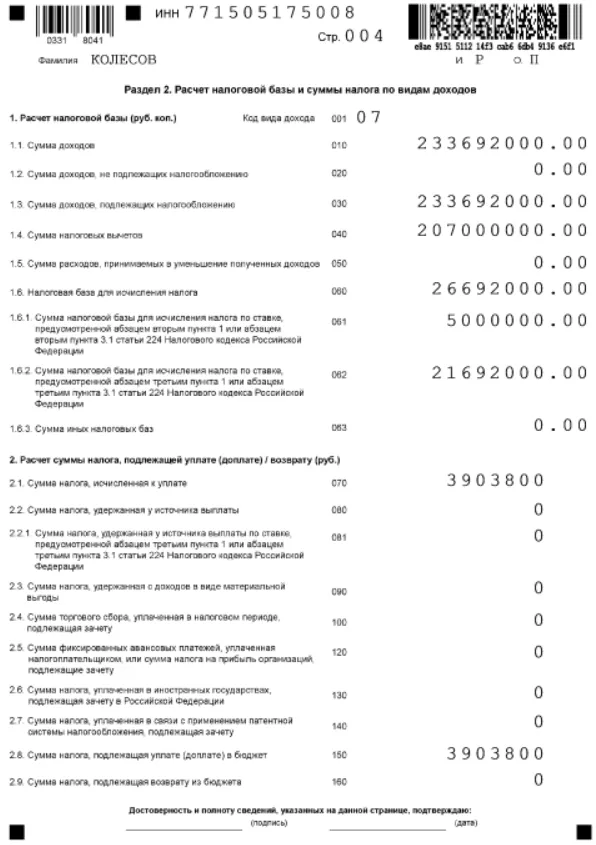

Данные из Приложения 3 перенесите в Раздел 2 «Расчёт налоговой базы и суммы налога по видам доходов».

Раздел 2.

В строке 001 укажите код вида дохода в соответствии с приложением №3 к порядку заполнения декларации. Для дохода от предпринимательской деятельности — код 07.

Если в течение года вы получали доходы по разным кодам, на каждый создайте отдельный лист раздела 2.

В строке 010 отразите все доходы от предпринимательской деятельности. Значение этой строки равно значению строки 030 Приложения 3.

Если были необлагаемые доходы в виде субсидий, дотаций или помощи от государства, отразите их в строке 020.

Строка 030 равна разнице строк 010 и 020.

В строке 040 отражаются все вычеты, расходы от предпринимательской деятельности. Показатель равен сумме строк 060 и 150 Приложения 3.

Строка 050 только для доходов с кодом 03. В ней отражаются расходы, связанные с получением дохода от операций с ценными бумагами.

Новую форму дополнили строками 061 — 063, в которых налоговая база делится по ставкам. Если налоговая база в отчётном году превысила 5 млн руб., в строке 061 отразите налоговую базу по ставке 13 %, в строке 062 — по ставке 15%. По строке 061 не должно быть суммы больше 5 млн руб.

Строка 063 заполняется только для доходов по кодам с 17 по 25 Приложения 3 к порядку заполнения декларации — доходы по дивидендам, от операций по ценным бумагам, выигрыши и т.п.

Налог по строке 070 считайте по формуле: строка 061 * 13% + строка 062 * 15%.

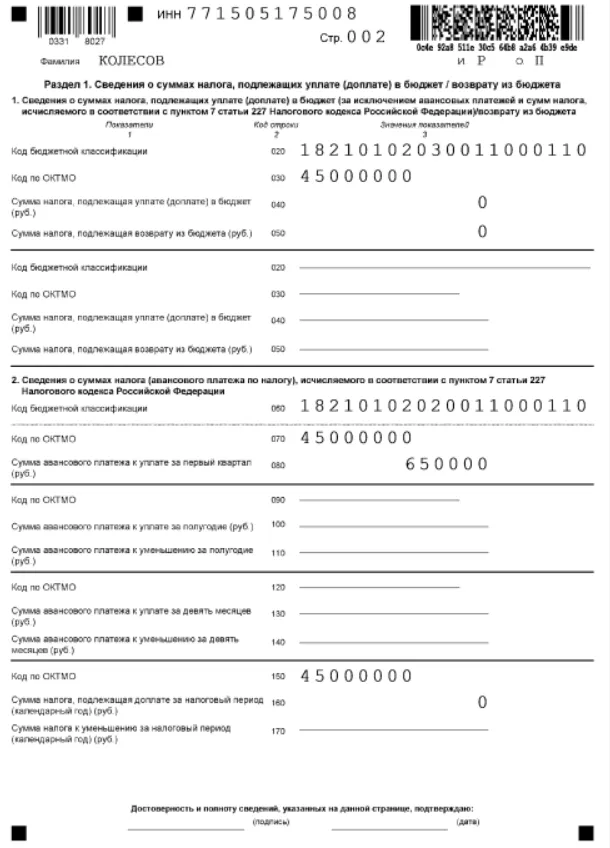

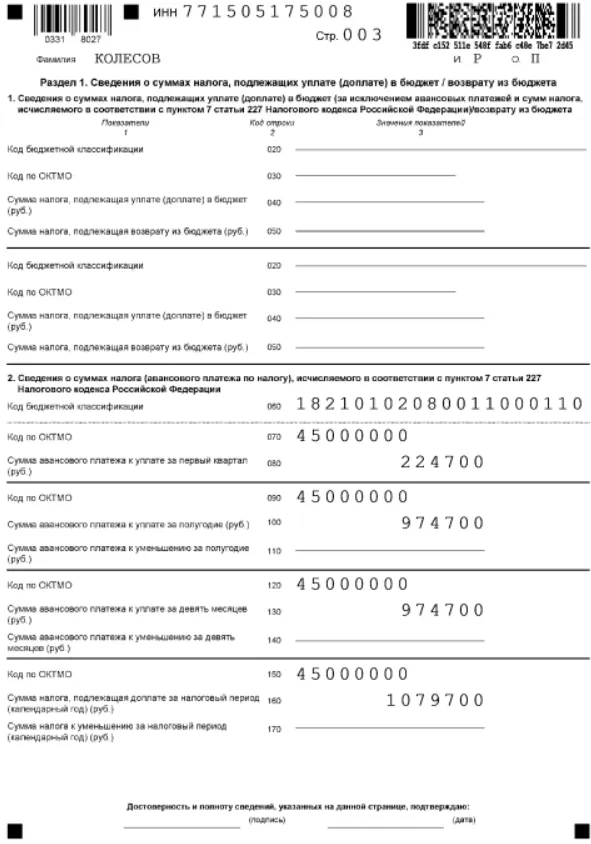

Раздел 1

Это итоговый раздел. В нём рассчитывается сумма налога на основании всех разделов и приложений.

Индивидуальные предприниматели заполняютпункт 2 раздела 1. Показывают авансовые платежи, фактически уплаченные в течение года и оставшуюся к уплате сумму налога.

Если доход был рассчитан по прогрессивной ставке, заполняется два пункта 2 — для налога по ставке 13% и для налога по ставке 15%.

Для авансовых платежей и налога, рассчитанных по разным ставкам, предусмотрены разные КБК — строка 060.

Налог, рассчитанный по ставке 13%, оплачивайте на КБК — 18210102020011000110, а по ставке 15% на КБК — 18210102080011000110.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Начать дискуссию