Компания вправе сама выбрать, каким образом возместить сотрудникам расходы на мобильную связь. Например, она может выплатить компенсацию за звонки и использование личного телефона в служебных целях. Другой вариант — фирма сама покупает и выдает работникам телефоны и SIM-карты. Расскажем о тонкостях учета расходов в обоих случаях.

Часто работа некоторых специалистов компании (менеджеры, специалисты отдела кадров и др.) требует значительную часть времени общаться по телефону. Руководство в такой ситуации может либо компенсировать расходы на телефонную связь и износ личных мобильных телефонов работников, либо самостоятельно приобрести служебные аппараты и SIM-карты.

Выбор того или иного варианта зависит от материальных возможностей и размера компании. С точки зрения бухгалтерского учета как в первой, так и во второй ситуации возникают некоторые нюансы, которые будут рассмотрены в статье.

Учет компенсаций за использование в служебных целях личного телефона работника

Часто, по согласованию сторон, работник компании использует личный телефон. Рассмотрим ситуацию, когда работодатель компенсирует работнику износ телефона, при этом работник использует корпоративную SIM-карту. При пользовании личным мобильным телефоном сотрудник имеет право совершать с помощью корпоративной SIM-карты звонки и служебного, и личного характера.

Компенсация использования личного мобильного телефона отлична от оплаты счетов работников за мобильную связь. То есть, на основании детализированного счета работодатель обязан оплатить расходы мобильной связи сотрудника по работе (за исключением личных звонков) и дополнительно предоставить сумму компенсации.

Пример

Расчет компенсации за использование работником личного мобильного телефона.

Ситуация А

Стоимость личного мобильного телефона сотрудника составляет 5000 руб. Данная цифра подтверждена чеком. Телефон куплен 1 месяц назад и находится в отличном состоянии. В течение месяца работник совершает звонков производственного характера на сумму 1000 руб. (было совершено 100 служебных звонков). По согласованию с сотрудником руководство, учитывая вышеизложенные факторы, установило ежемесячные компенсационные выплаты за износ телефона в размере 300 руб. (то есть из расчета 3 руб. за один звонок производственного характера).

Ситуация Б

Стоимость личного мобильного телефона работника составляет 50 000 руб. Данная цифра подтверждена чеком. Телефон куплен 1 месяц назад и находится в отличном состоянии. По решению руководства компенсационные выплаты будут основаны на расчете амортизационных отчислений по телефону. Подобные телефонные аппараты, согласно постановлению Правительства РФ от 01.01.2002 № 1, относят к третьей амортизационной группе. Предположим, что учетной политикой компании закреплен срок полезного использования основных средств третьей амортизационной группы 40 месяцев. Рассчитаем норму амортизационных отчислений за месяц:

1 : 40 = 0,025 × 100 = 2,5%.

Амортизационные отчисления за месяц составят:

50 000 руб. × 2,5% = 1250 руб.

Каждый месяц сотруднику полагается компенсационная выплата в размере 1250 руб. Отражение в учете:

ДЕБЕТ 26 КРЕДИТ 73

– 1250 руб. — начислена компенсация работнику за использование личного мобильного телефона в служебных целях.

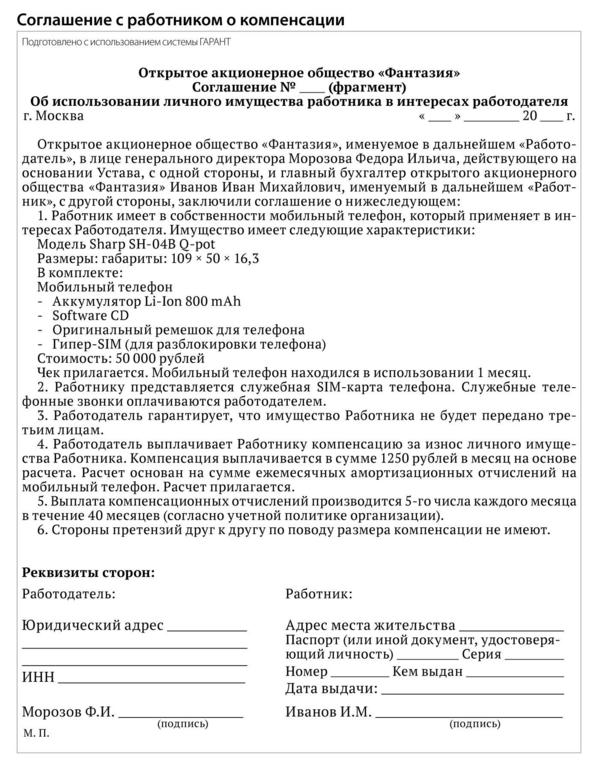

Размер компенсации устанавливается соглашением сторон, которое должно быть выражено в письменной форме (см. рис. 1).

Основные факторы, влияющие на размер компенсации — это текущая рыночная ситуация, уровень инфляции и примерное количество звонков, совершаемых работником в служебных целях, покупная стоимость мобильного телефона, расчет амортизации телефона (если его стоимость превышает 40 тыс. руб.).

Лучше прописать конкретную сумму возмещения сразу, а не указывать «плавающую» сумму из месяца в месяц, так как конкретная сумма позволит признать совершаемые расходы в целях налогообложения прибыли. Необходимость компенсации и связанный с ней учет регламентирован рядом нормативно-правовых актов (см. рис. 2). В трудовом договоре с сотрудником можно прописать: «При использовании личного мобильного телефона Работодатель обязан выплачивать Работнику компенсацию за износ устройства. Ее размер устанавливается соглашением сторон и приказом руководителя организации».

В соответствии с ПБУ 10/99 (ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н) компенсация работнику за использование служебного телефона является расходом по обычным видам деятельности. По усмотрению работодателя возмещение затрат на оплату мобильной связи (с последующей выплатой компенсации за использование личного мобильного телефона) может быть организовано двумя способами:

1. Работодатель оплачивает все расходы сотрудника на мобильную связь (включая расходы на личные звонки) за месяц, в последующем удерживает из заработной платы работника стоимость личных звонков.

2. Работодатель оплачивает только стоимость служебных разговоров (на основе анализа детализированных счетов) сотрудника и выплачивает ему компенсацию.

На практике чаще всего применяется первый способ. В любом случае, анализировать личные и служебные звонки сотрудника работодателю придется. Так, самый первый момент, на который нужно обратить внимание, — это звонки в рабочее и во внерабочее время. Следует помнить, что при применении первого способа с работника следует взять письменное согласие на удержание денежных сумм по личным телефонным разговорам из заработной платы. Причем, если сумма личных переговоров превышает средний заработок работника, из заработной платы эту сумму лучше не возмещать, а обратиться в суд.

Пример

Главный бухгалтер компании «Энергия» Иванова Т.Ю. работает в удаленном доступе. Для осуществления служебных разговоров Иванова Т.Ю. использует личный мобильный телефон. Работодатель компенсирует сотруднице оплату мобильной связи и предоставляет компенсацию на износ (амортизацию) мобильного телефона в размере 500 руб. в месяц, по согласованию сторон. Отразим операции в учете.

Способ 1

ДЕБЕТ 26 КРЕДИТ 60

– 4000 руб. — стоимость служебных разговоров в течение месяца отнесена на расходы (на основании детализированных счетов от оператора связи);

ДЕБЕТ 73 субсчет 3 «Расчеты по использованию личного имущества сотрудника» (далее — 73.3) КРЕДИТ 60

– 2000 руб. — отражена стоимость личных разговоров сотрудницы;

ДЕБЕТ 60 КРЕДИТ 51

– 6000 руб. — произведена оплата счета на стоимость служебных и личных разговоров сотрудницы;

ДЕБЕТ 70 КРЕДИТ 73.3

– 2000 руб. — удержана из заработной платы стоимость личных разговоров сотрудницы (за минусом компенсации за использование личного мобильного телефона);

ДЕБЕТ 26 КРЕДИТ 73.3

– 500 руб. — отражена компенсация за использование личного мобильного телефона сотрудницы.

Способ 2

ДЕБЕТ 26 КРЕДИТ 60

– 4000 руб. — стоимость служебных разговоров в течение месяца отнесена на расходы (на основании детализированных счетов от оператора связи);

ДЕБЕТ 60 КРЕДИТ 51

– 4000 руб. — произведена оплата счета на стоимость служебных разговоров сотрудницы;

ДЕБЕТ 26 КРЕДИТ 73.3

– 500 руб. — отражена компенсация за использование личного мобильного телефона сотрудницы;

ДЕБЕТ 73.3 КРЕДИТ 50 (51)

– 500 руб. — выдана компенсация за использование личного мобильного телефона.

Что касается налогового учета, то здесь важно правильно документально оформить операцию. Так, включить расходы в базу по налогу на прибыль можно только при наличии подтверждающих служебные разговоры детализированных счетов. НДФЛ на компенсацию работнику не начисляют, при наличии все тех же детализированных счетов, соглашения между работником и работодателем о размере компенсационных выплат (причем они не должны быть «очень большими», может возникнуть необходимость их обосновать), а также документов, подтверждающих право собственности сотрудника на телефон. При наличии этих документов также не начисляют и страховые взносы. Перечень необходимых документов указан в письмах контролирующих ведомств (письма Минфина России от 23.05.2005 № 03-03-01-04/1/275 и УФНС России по г. Москве от 09.02.2005 № 20-12/8153).

Иногда сотруднику приходится очень много разговаривать по служебным вопросам в течение дня. Выходом из положения могут служить безлимитные тарифы от различных сотовых операторов. В случаях, когда количество звонков всегда разное и не очень большое, безлимитные корпоративные тарифы невыгодны. Что касается бухгалтерского учета таких тарифов — все предельно просто. Заключается договор с оператором на конкретных сотрудников. В детализации счетов нет необходимости, так как подтверждением служебных разговоров будет являться сам договор.

Работник также может использовать для служебных целей собственную SIM-карту. Работодатель на основании детализации счетов может возместить сотруднику и оплату служебной связи, и износ телефона. Но признать такие расходы при УСН будет очень сложно. Поэтому лучше потратить некоторое время и оформить корпоративную SIM-карту.

Сотрудник может заключить с работодателем договор аренды мобильного телефона. Работодатель будет обязан выплачивать за телефон арендную плату. Такая плата уменьшает налоговую базу при упрощенной системе налогообложения (подп. 18 п. 1 ст. 346.16 НК РФ). При этом налог на доходы физических лиц уплачивать придется, страховыми взносами сумма арендных платежей не облагается (подп. «ж» п. 2 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ). Однако сами сотрудники редко соглашаются на договор аренды личного телефона, предпочитая соглашение о выплате компенсации. Причина проста — при договоре аренды личным телефоном работника имеет право пользоваться и любой другой работник компании.

Учет служебных мобильных телефонов и SIM-карт

Обычно служебные мобильные телефоны приобретают для своих сотрудников работодатели из более крупных компаний. В данном случае и телефон, и SIM-карта являются корпоративными (с заключением договора с продавцом телефона и мобильным оператором). Выдавать работникам телефон и SIM-карты следует под роспись в специально созданных для этих целей регистрах учета. Специалистам кадрового учета желательно сделать запись о предоставлении служебных устройств в личных карточках работников и в трудовом договоре. В случае потери телефона так будет легче доказать факт предоставления устройств работнику.

Пример

Сотрудник потерял служебный мобильный телефон, который был выдан ему под подпись. Можно ли возместить стоимость телефона с сотрудника?

Да, получить возмещение от сотрудника, потерявшего служебный мобильный телефон, можно. Однако его сумма зависит от того факта, был ли заключен с работником договор о материальной ответственности за телефон. Если да, то можно возместить стоимость служебного мобильного телефона полностью. Если договора не было, можно возместить сумму телефона, но не более размера среднемесячного заработка сотрудника.

Предоставление служебной SIM-карты не предполагает личных звонков. С этой точки зрения учет должен быть более строгим. Особенно это касается анализа детализации звонков. Если у проверяющего возникают сомнения относительно того или иного телефонного номера, можно потребовать от работника написать объяснительную или служебную записку с расшифровкой организации, которой был адресован звонок. Объяснительную или служебную записку следует написать на имя руководителя организации.

Пример

Можно ли получить от работника возмещение за личные телефонные разговоры по корпоративной SIM-карте, если работник уволился?

Да, получить такое возмещение можно. Для этого следует обратиться в суд (ст. 232 и 381 ТК РФ; пост. Пленума ВС РФ от 16.11.2006 № 52). Лучше, чтобы за сотрудником под подпись был закреплен телефон (в случае если он служебный).

Часто сотрудники передают рабочий телефон своим коллегам для совершения звонков, а потом забывают об этом факте. Если дело дойдет до суда и работник подчеркнет этот факт, много шансов, что суд встанет на сторону работника, обвинив руководство организации в том, что не до конца разобрались в ситуации. Поэтому, хотя анализ требует больших временных затрат (как правило, бухгалтера), необходимо проводить его тщательно.

Если работник все же использовал служебный мобильный телефон не по назначению, причем на значительную сумму, то он обязан возместить причиненный работодателю ущерб (то есть личные разговоры по мобильному телефону) (ст. 238 ТК РФ).

Кроме того, на сумму расходов по личным разговорам у сотрудника возникает доход, другими словами, по сути, работодатель оплачивает мобильную связь работнику (ст. 211 НК РФ). Такой доход облагается налогом на доходы физических лиц.

Может возникнуть ситуация, когда работник, совершив звонки в личных целях на оставшуюся на SIM-карте сумму денежных средств, не сделал срочные служебные звонки, в связи с чем компания могла получить значительные потери. Обосновать такие потери отсутствием телефонного звонка вряд ли удастся. Компания может только возместить себе сумму, на которую были совершены личные звонки работника (то есть остаток денежных средств на SIM-карте, который был использован).

При предоставлении сотруднику служебного телефона возникает необходимость носить с собой и личный, и рабочий телефон, что не совсем удобно и может способствовать потере одного из телефонов. Поэтому оптимально, если работодатель приобретет мобильный телефон на две SIM-карты. Тогда работник вместо двух может использовать один телефон, переключая по необходимости SIM-карты, принимать и передавать звонки.

Если работа сотрудника не сопряжена с поиском данных в Интернете, а, судя по телефонному счету, работник пользовался Интернетом, эту стоимость также можно возместить с работника. Это же правило относится к SMS- и MMS-сообщениям.

В случае потери телефона работодатель имеет право удержать его сумму из заработной платы работника.

В заключение хочется отметить, что в учете мобильной связи, как с личных устройств сотрудников, так и со служебных, важно правильно детализировать личные и служебные звонки. Это важное требование позволит обосновать свои действия и учесть расходы с точки зрения налогового учета. А еще важнее кадровым специалистам на должность соответствующего сотрудника подобрать человека, который будет ответственно относиться к работе и к имуществу работодателя. Но это уже совсем другая история.

Комментарии

1Цитата:

" насколько в данном случае правомерно удержание основной суммы и НДФЛ "

А на мой взгляд - на сколько это вообще реально? Бухгалтеру больше делать нечего, как уточнять, что это за телефоны, особенно, когда звонишь в одно место, а тебя потом переправляют в другое, пятое, десятое. и не факт , что все они - в одном предприятии. А если у тебя десяток этих сотрудников, да на каждого по 10 метров списка звонков мелким шрифтом....