Подойдем к этой ситуации с разных сторон: расскажем, как программа формирует такую отчетность, что о ней думают налоговые инспекторы и как бухгалтеру балансировать «между двух огней».

Выручки действительно может не быть, это не редкость. Но это не значит, что и расходов у организации нет: ведь как минимум, ее нахождение по месту регистрации происходит на основании договора аренды, банк взимает ежемесячную комиссию за расчетно-кассовое обслуживание, даже при отсутствии сотрудников кто-то (например, аутсорсинговая компания или ИП-бухгалтер) сдает отчетность.

А значит имеют место управленческие и внереализационные расходы.

Сдавать «нулевую» бухгалтерскую отчетность в этом случае согласно законодательства нельзя, так как отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (согласно положениям ПБУ 4/99 «Бухгалтерская отчетность организации»).

Давайте посмотрим, как заполнить такую отчетность в программе 1С: Бухгалтерия предприятия ред. 3.0 и проверить правильность ее заполнения.

Итак, у нас есть некая организация, которая зарегистрировалась в 2022 году.

В течение года у нее были управленческие расходы на аренду офиса, который зарегистрирован в качестве юридического адреса организации, бухгалтерское обслуживание в сумме 35000 рублей, и расходы на расчетно-кассовое обслуживание в сумме 1794 рубля, деятельность не велась, все расходы оплачены за счет взноса учредителя в уставной капитал.

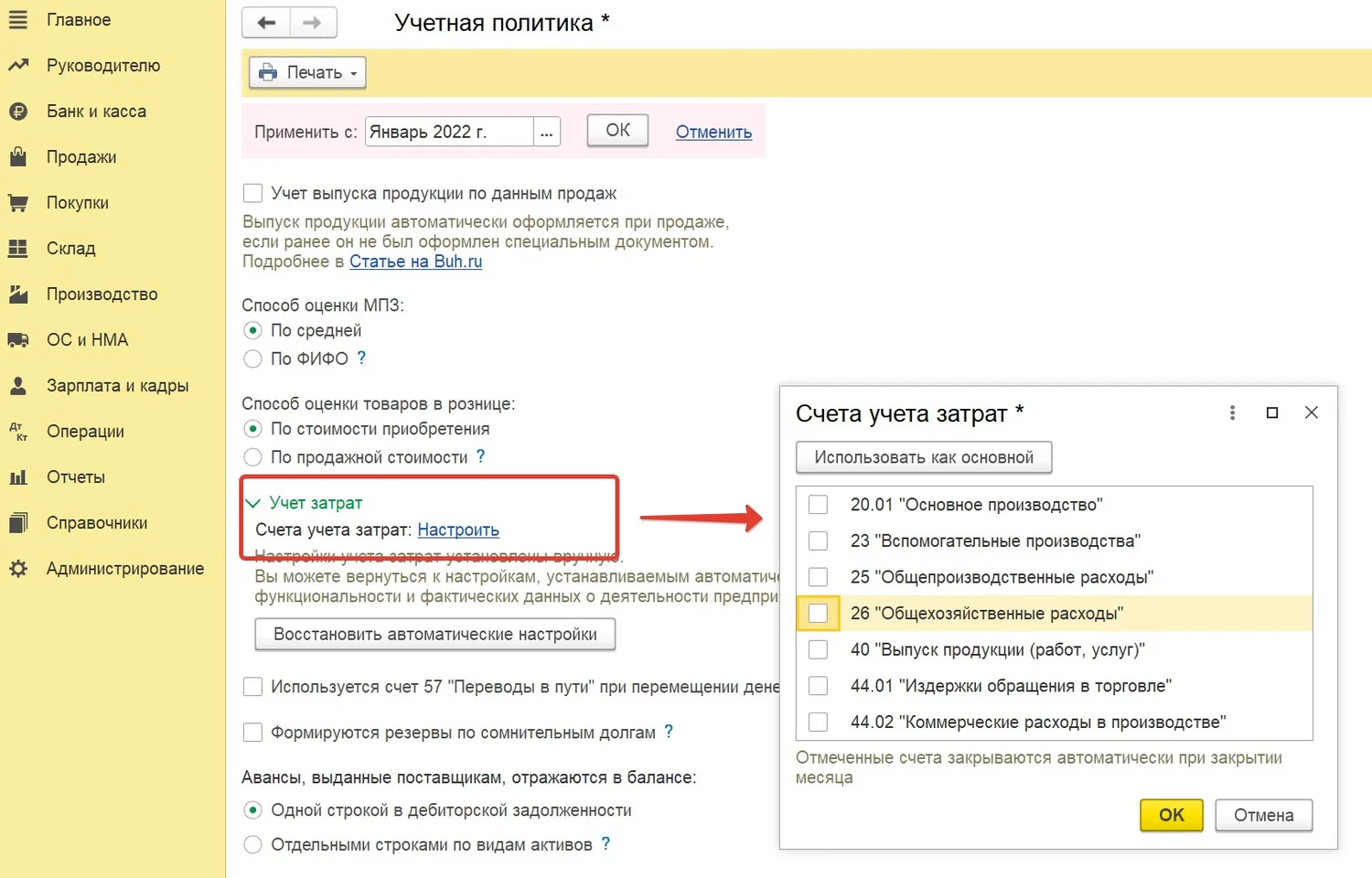

Давайте также примем условие, что счет 26 нашей учетной политике не является основным счетом, на котором отражаются основные расходы, то есть он не формирует прямую себестоимость нашей продукции (например, наша организация создана для производства некой продукции и основной счет учета расходов для нас 20).

Сделаем необходимые настройки учетной политики в программе, чтобы эти расходы отражались правильно.

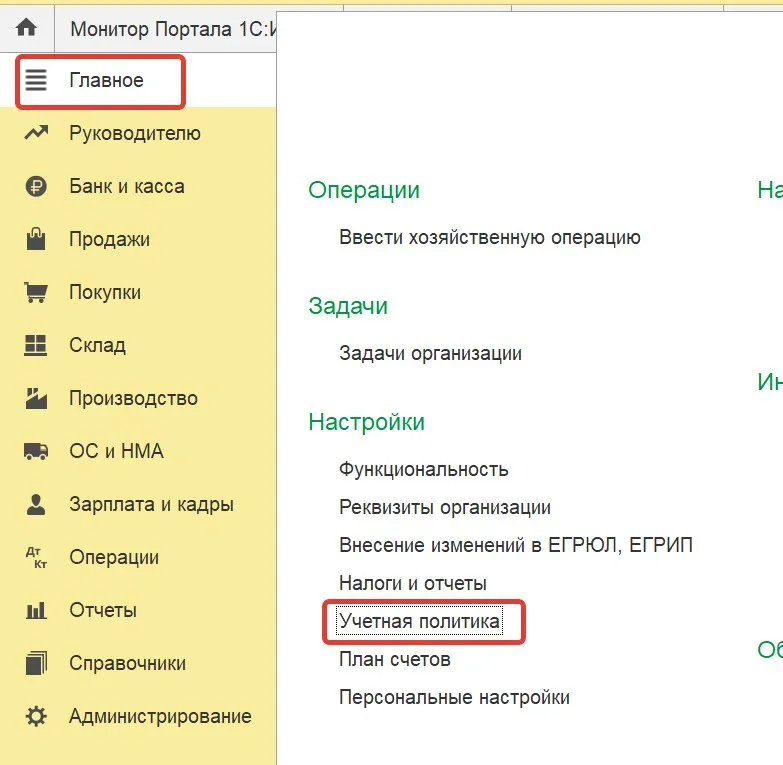

Для этого переходим в раздел «Главное» и выбираем вкладку «Учетная политика»:

Далее в пункте «Учет затрат» нажимаем ссылочку «Настроить», после чего выходит небольшое окно, позволяющее нам сделать необходимые настройки.

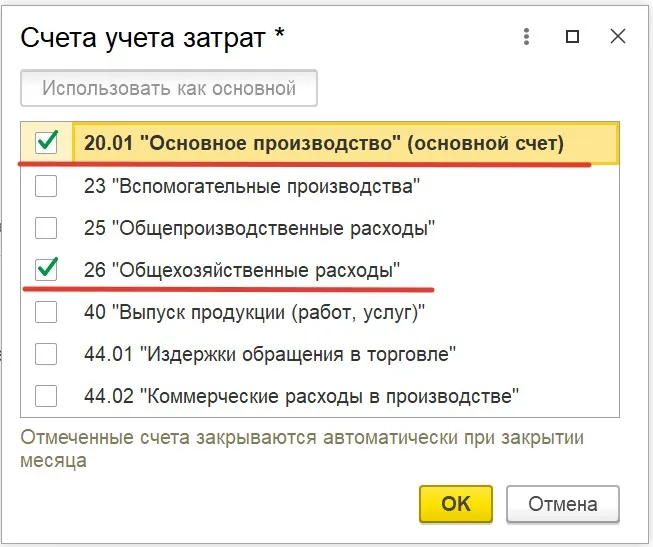

Мы выбираем счет 20 в качестве основного: ставим напротив него галочку и нажимаем кнопку «Использовать как основной», а также ставим галочку напротив счета 26.

Закрываем это окно, нажав кнопку «Ок», и не забываем сохранить сделанные настройки!

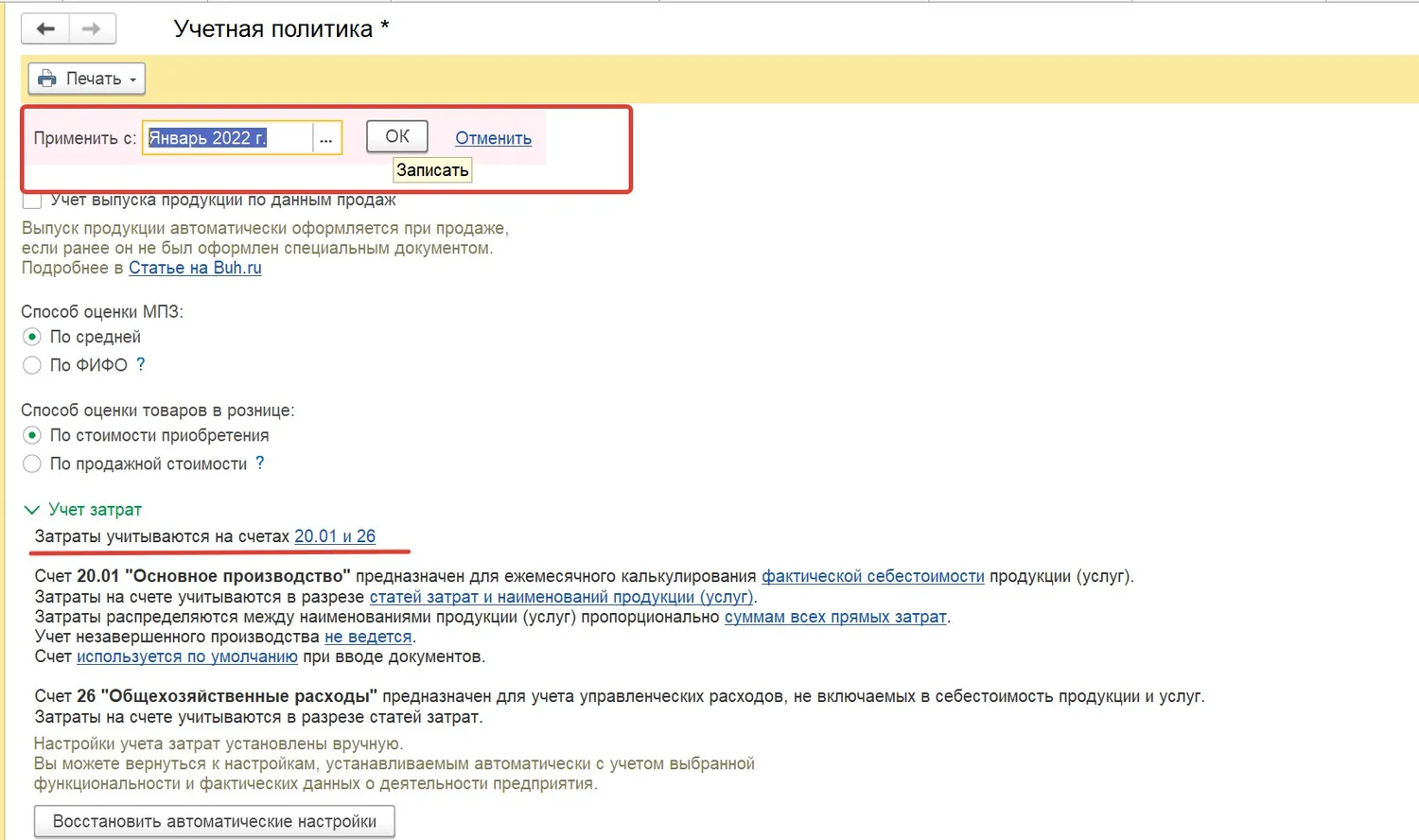

Для этого в предыдущем окне нажимаем кнопку «ОК», предварительно выбрав период, с которого эти положения учетной политики должны действовать.

Итак, мы сделали в программе все необходимые настройки, провели все первичные документы и сделали закрытие всех месяцев отчетного года.

В первую очередь нам необходимо проверить правильность отражения всех операций на счетах бухгалтерского учета.

Самый удобный способ для этого – сформировать оборотно-сальдовую ведомость по всем счетам бухгалтерского учета за 2022 год.

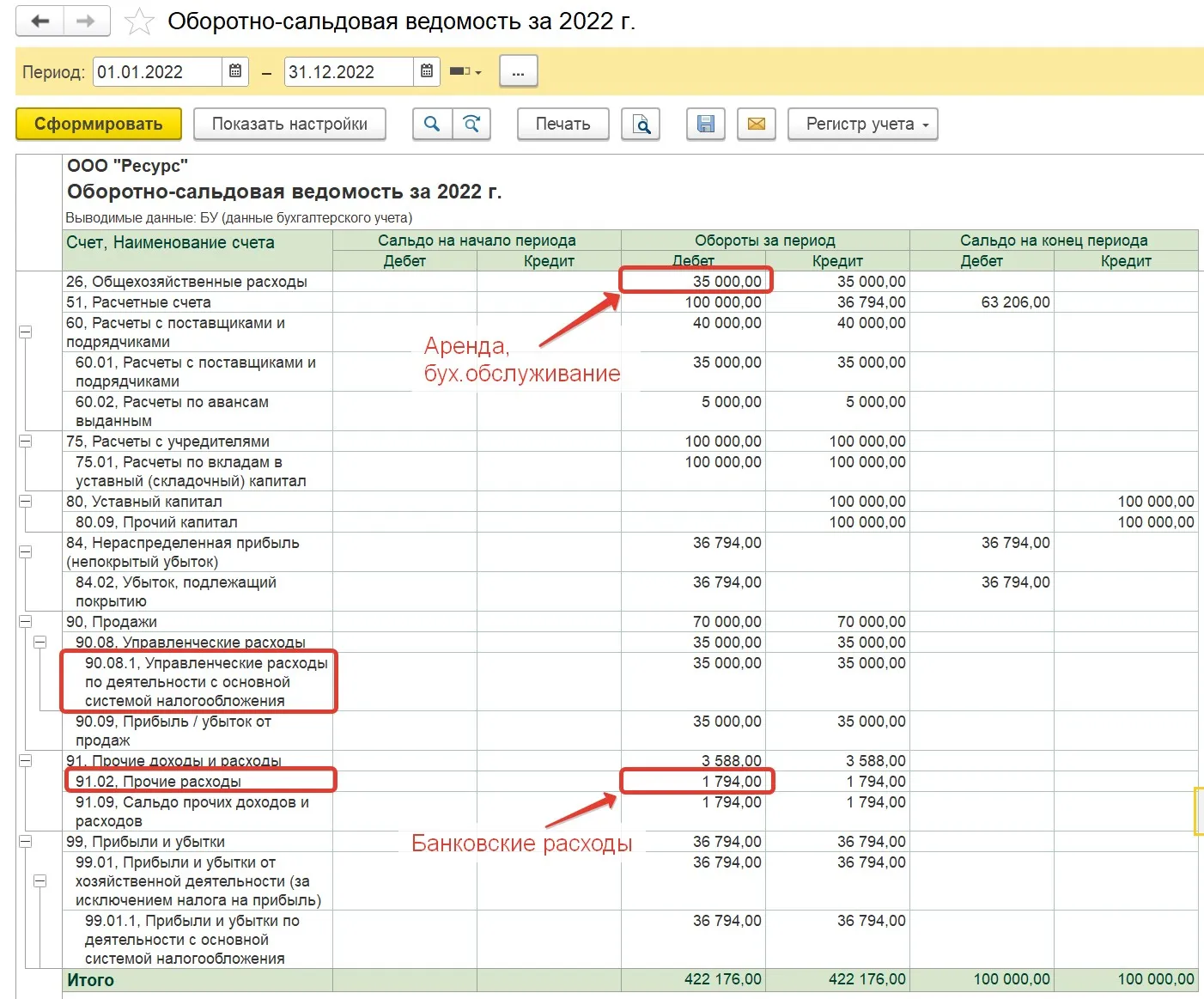

Сформировав оборотно-сальдовую ведомость, мы видим, что несмотря на то, что деятельность организации вроде бы и не ведется, тем не менее мы видим обороты и остатки не менее чем по восьми счетам бухгалтерского учета.

Мы также видим, что произведенные в отчетном году расходы отражены на правильных счетах (26 и 91), и на конец года эти счета закрыты (по ним нет сальдо).

Обращаем также внимание, что согласно условиям нашей учетной политики 26 счет закрыт на субсчет 90.08!

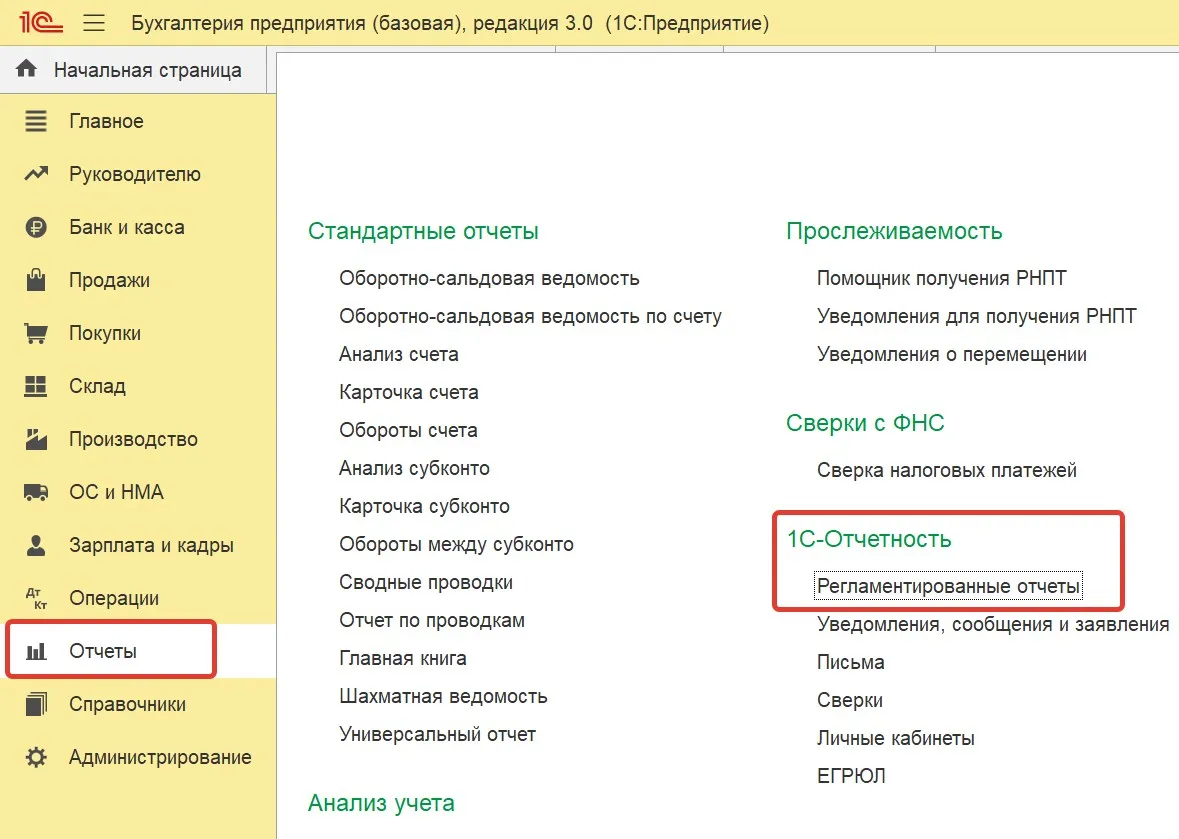

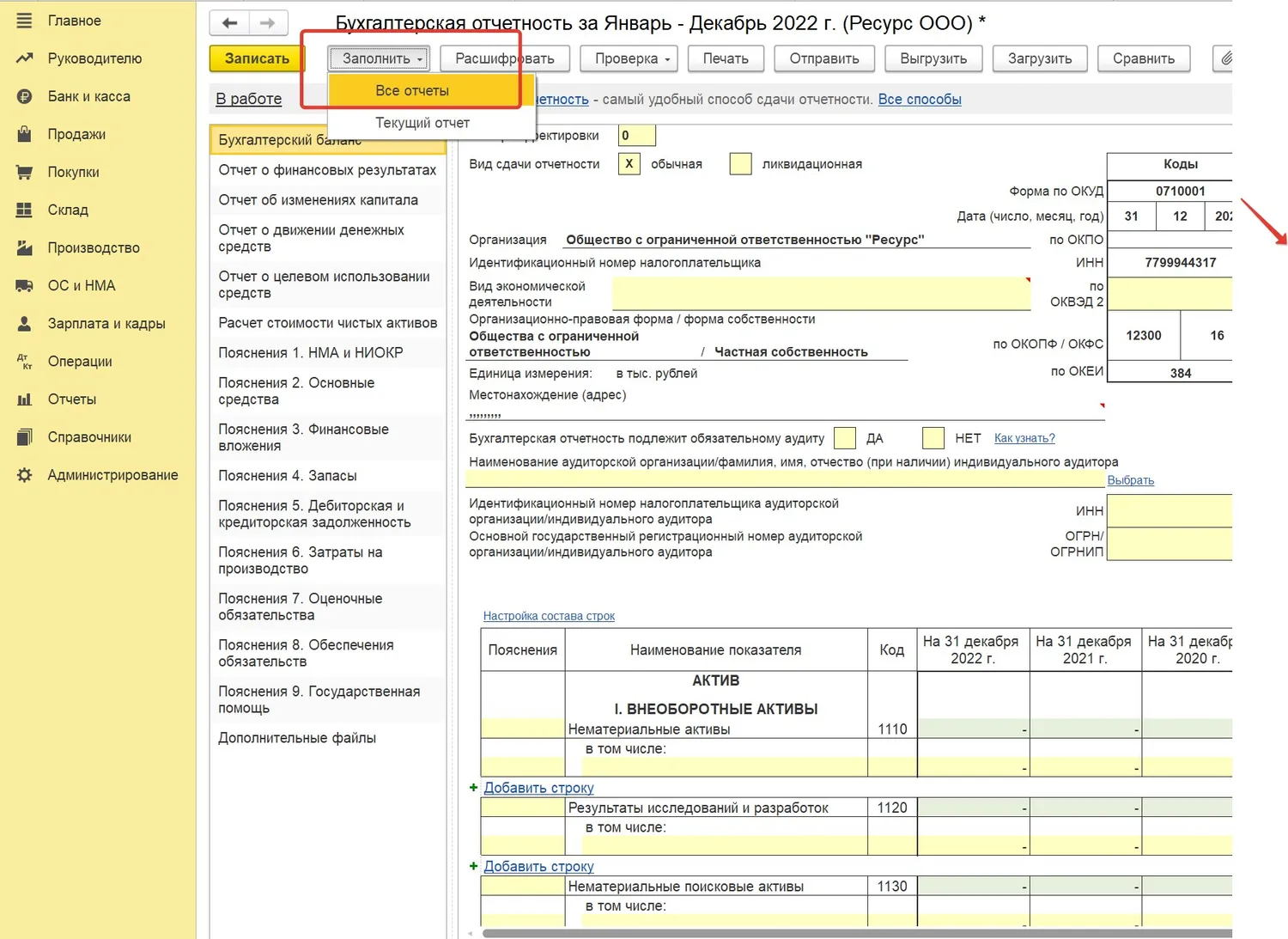

Теперь можно приступать к формированию бухгалтерской отчетности.

Переходим в раздел «Отчеты» и выбираем вкладку «Регламентированные отчеты».

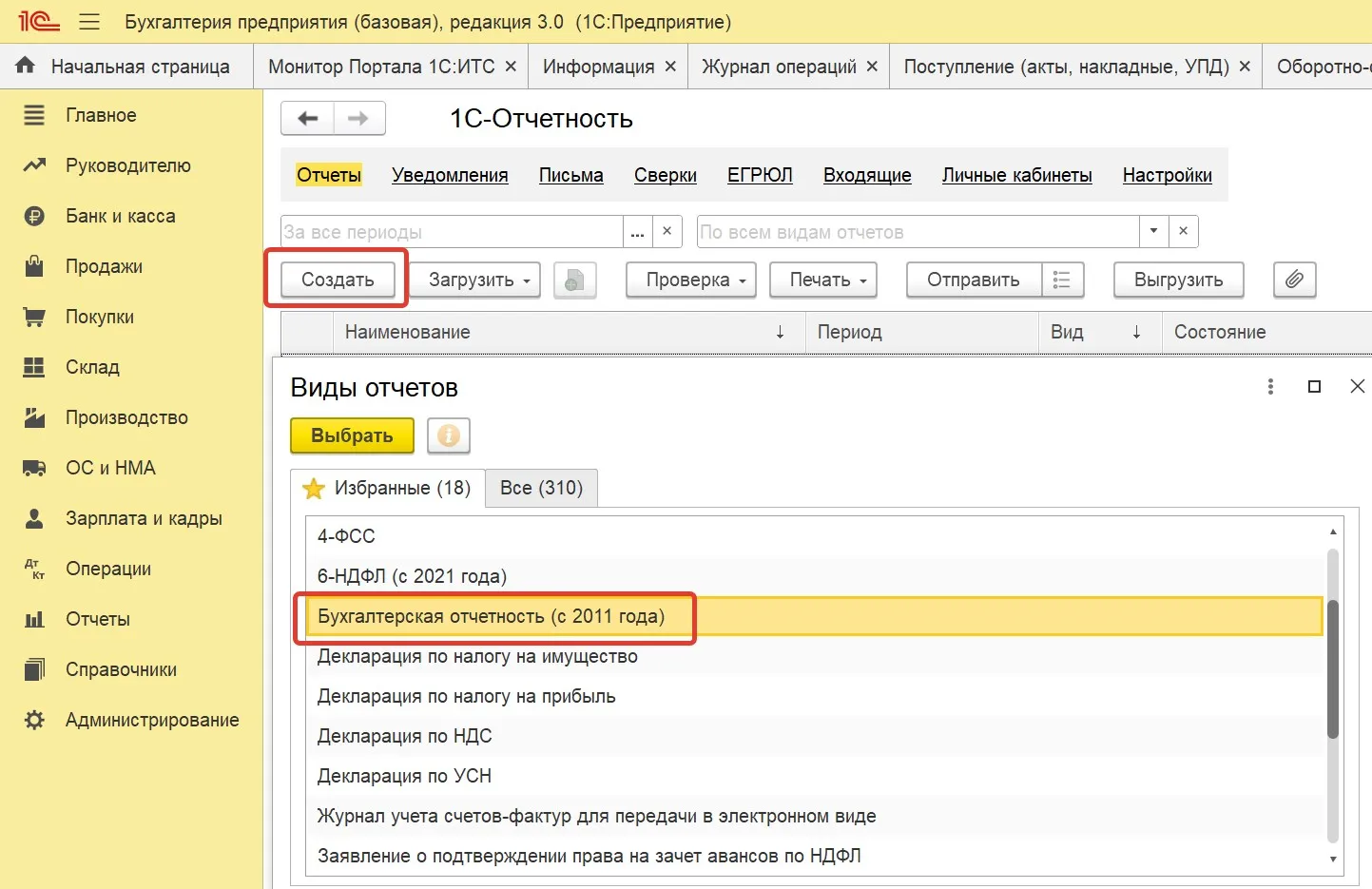

По кнопке «Создать» формируем вид отчета «Бухгалтерская отчетность с 2011 года»:

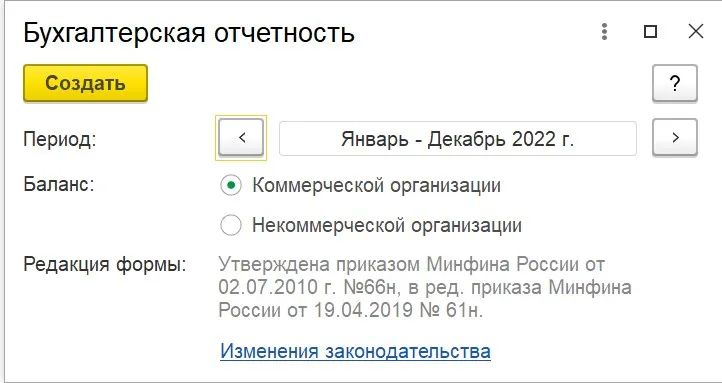

Далее выбираем отчетный период и вид организации:

В открывшейся форме отчета нажимаем кнопку «Заполнить» все отчеты:

Видим, что отчет «Бухгалтерская отчетность с 2011 года» формирует полный комплект бухгалтерской отчетности, состоящий из большого количества отчетов.

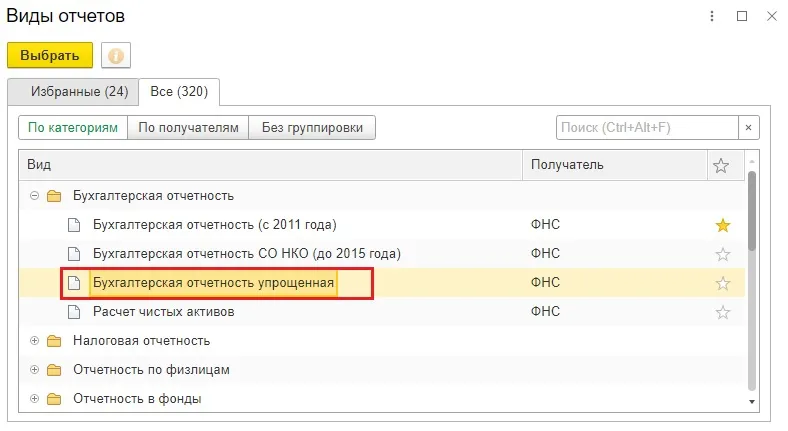

Однако, если ваша организация имеет право на упрощенные способы ведения бухгалтерского учета, то можно формировать упрощенную бухгалтерскую отчетность, которая включает только 2 формы: Бухгалтерский баланс и Отчет о финансовых результатах.

Не путайте упрощенные способы ведения учета и упрощенную систему налогообложения (УСН). Это два разных понятия.

Право на применение упрощенных способов ведения учета имеют конкретные организации, которые работают на самых разных системах налогообложения.

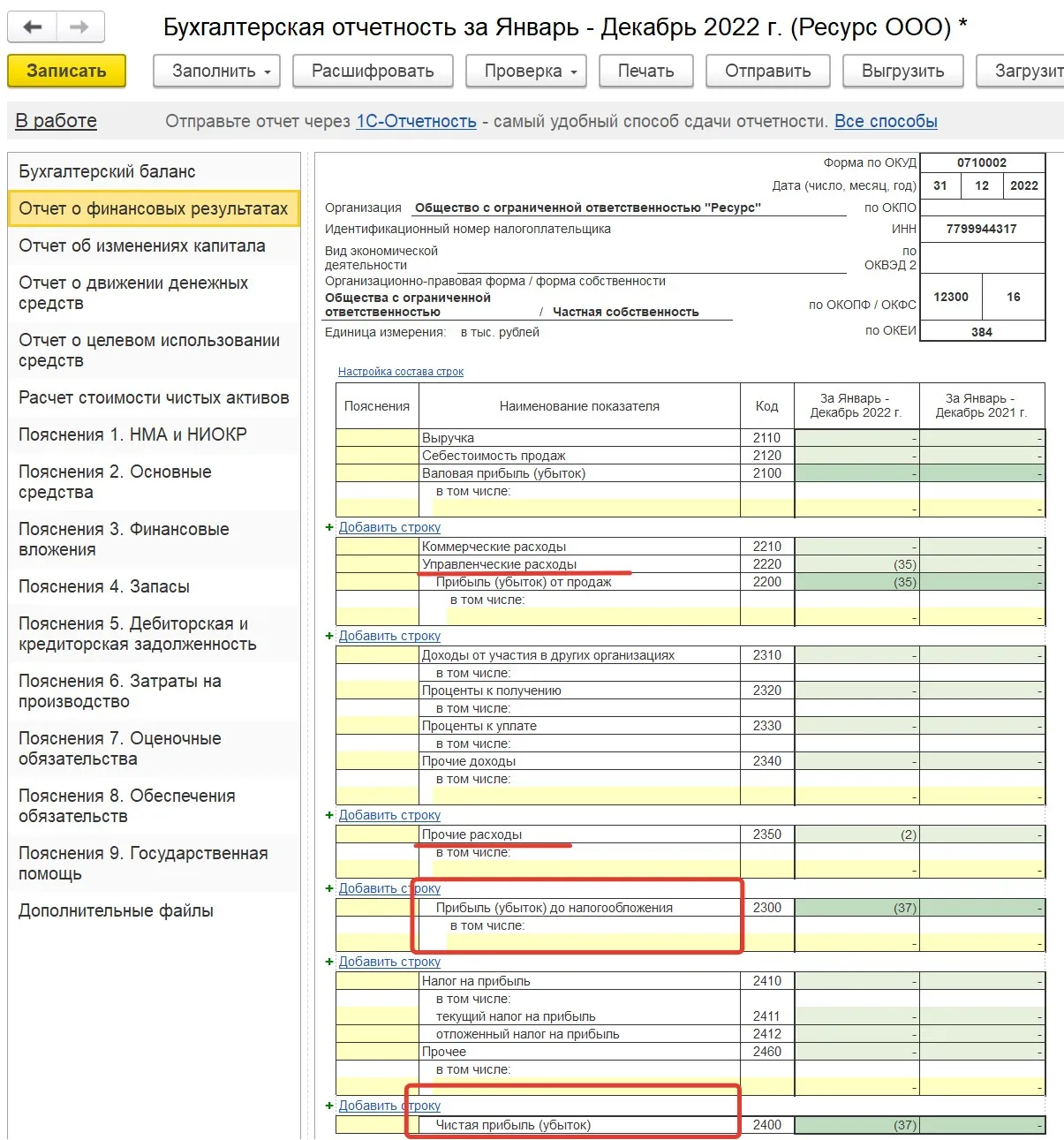

Вернемся к нашему примеру и сначала посмотрим Отчет о финансовых результатах, а потом посмотрим, как он соотносится с показателями Бухгалтерского баланса.

Нажимаем вкладку «Отчет о финансовых результатах»:

Итак, мы видим, что расходы по счету 26 отразились в отчете о финансовых результатах как «Управленческие расходы», что соответствует нашей учетной политике.

Расходы на услуги банков отражены по строке «Прочие расходы», что также верно (в соответствии с п.11 ПБУ 10/99 «Расходы организации»).

Доходов за отчетный период в отчете не отражено, по итогам года у нас образовался убыток в сумме 37 тыс. рублей.

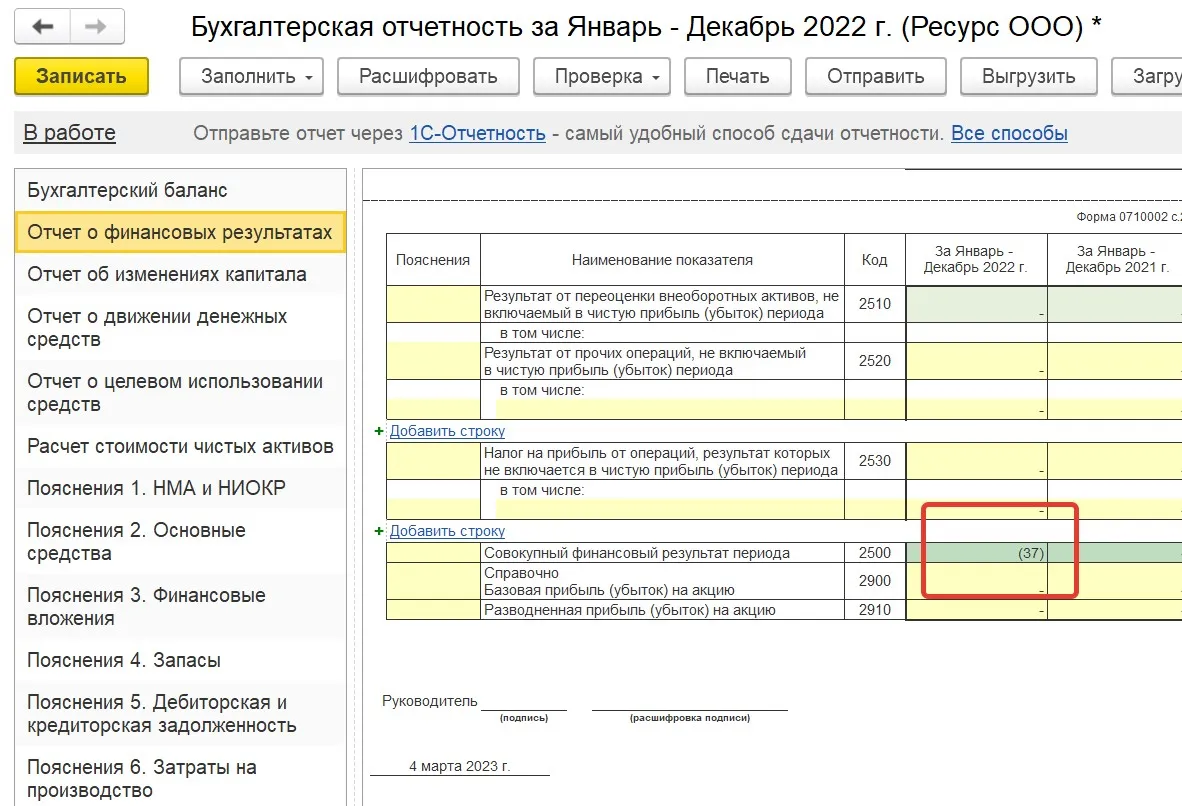

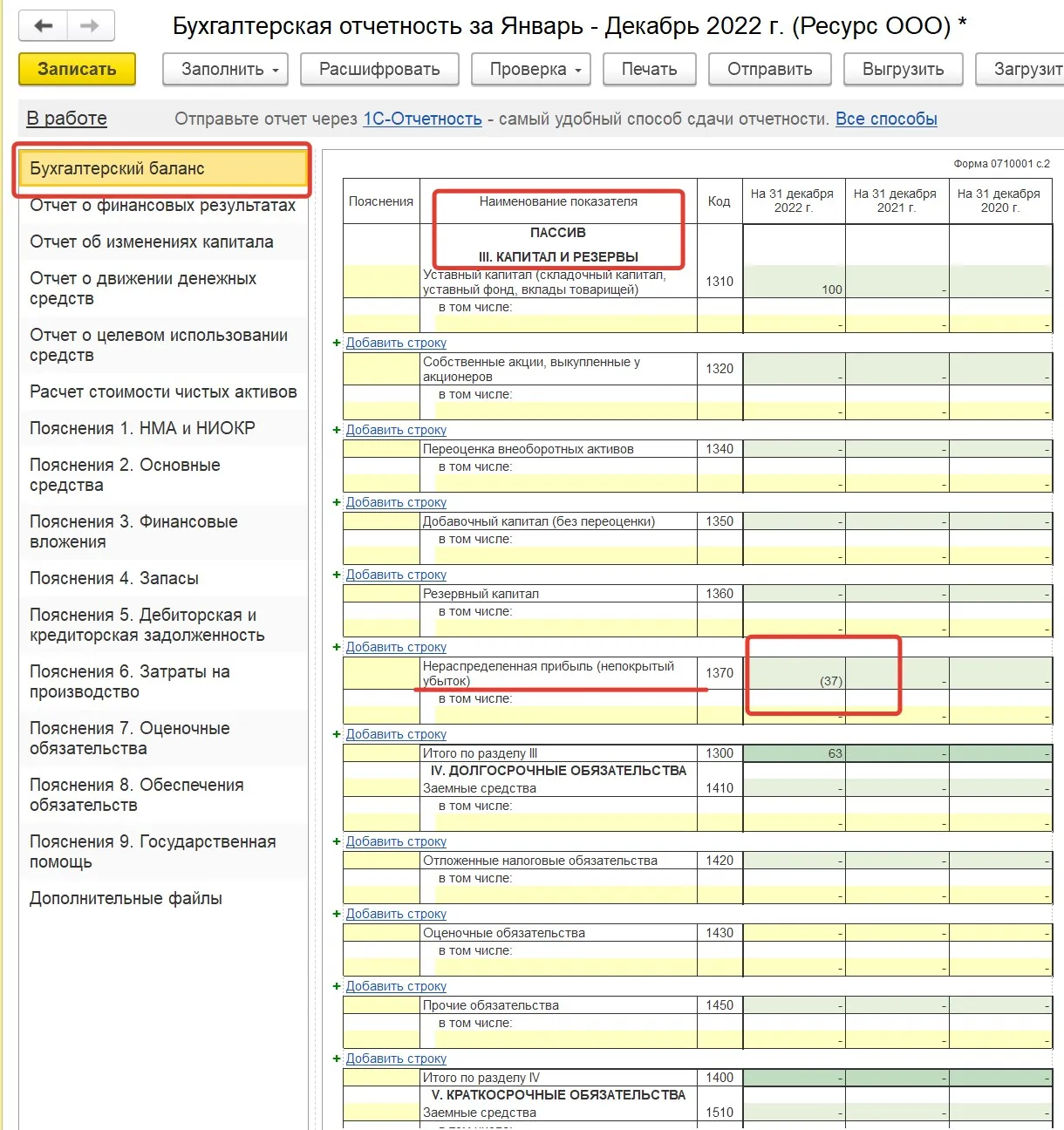

Теперь давайте посмотрим, как эти данные отражаются в бухгалтерском балансе.

Убыток, образовавшийся по итогам года, отражается в Пассиве баланса по строке 1370 «Нераспределённая прибыль (непокрытый убыток)».

И как мы видим, его сумма соответствует строке 2500 «Отчета о финансовых результатах» и равно 37 тыс. рублей:

Отчетность заполнена в соответствии с фактами хозяйственной жизни и достоверно их отражает.

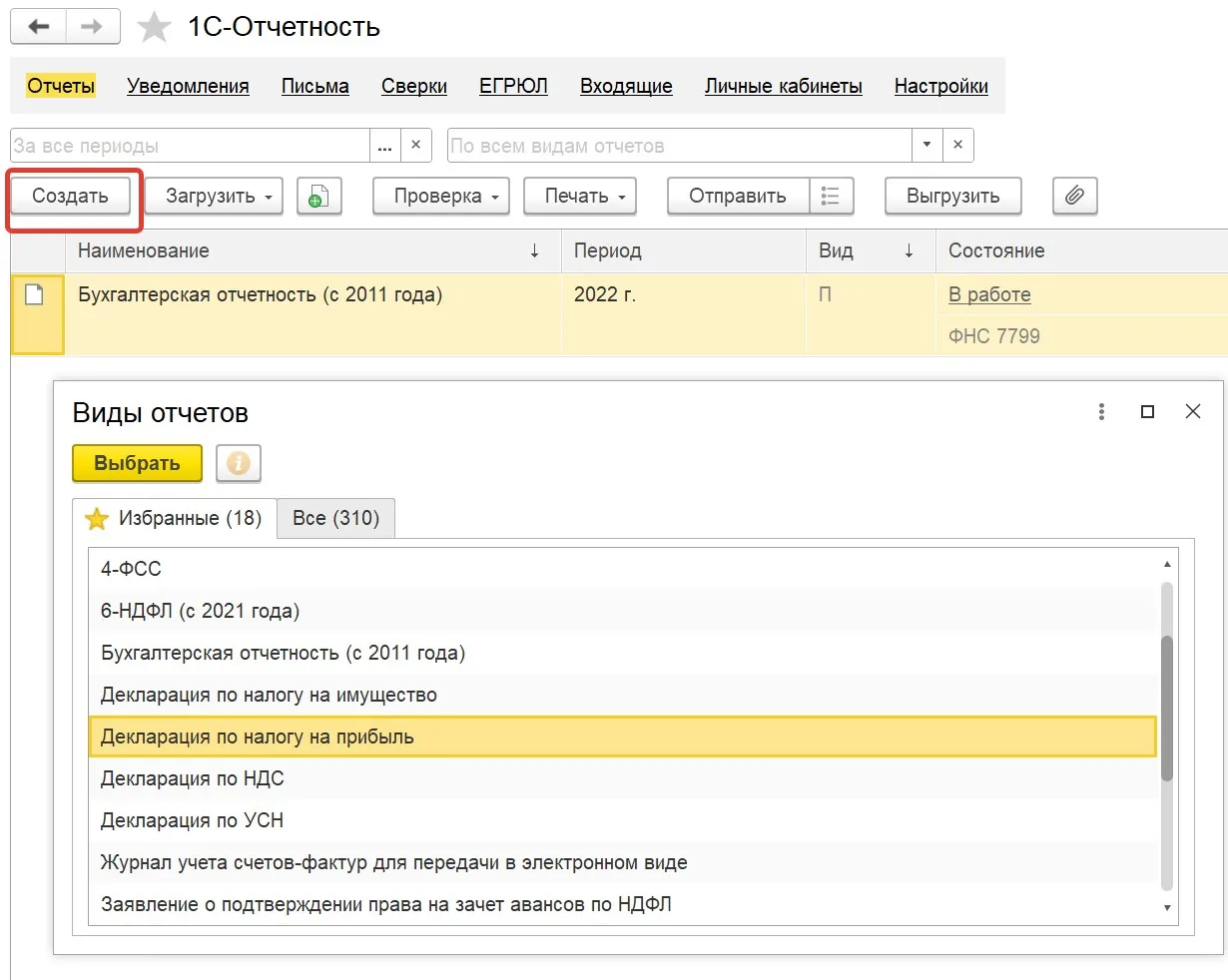

А теперь давайте посмотрим, как отражена деятельность организации за 2022 год в налоговом учете.

Создаем и заполняем декларацию по налогу на прибыль за 2022 год.

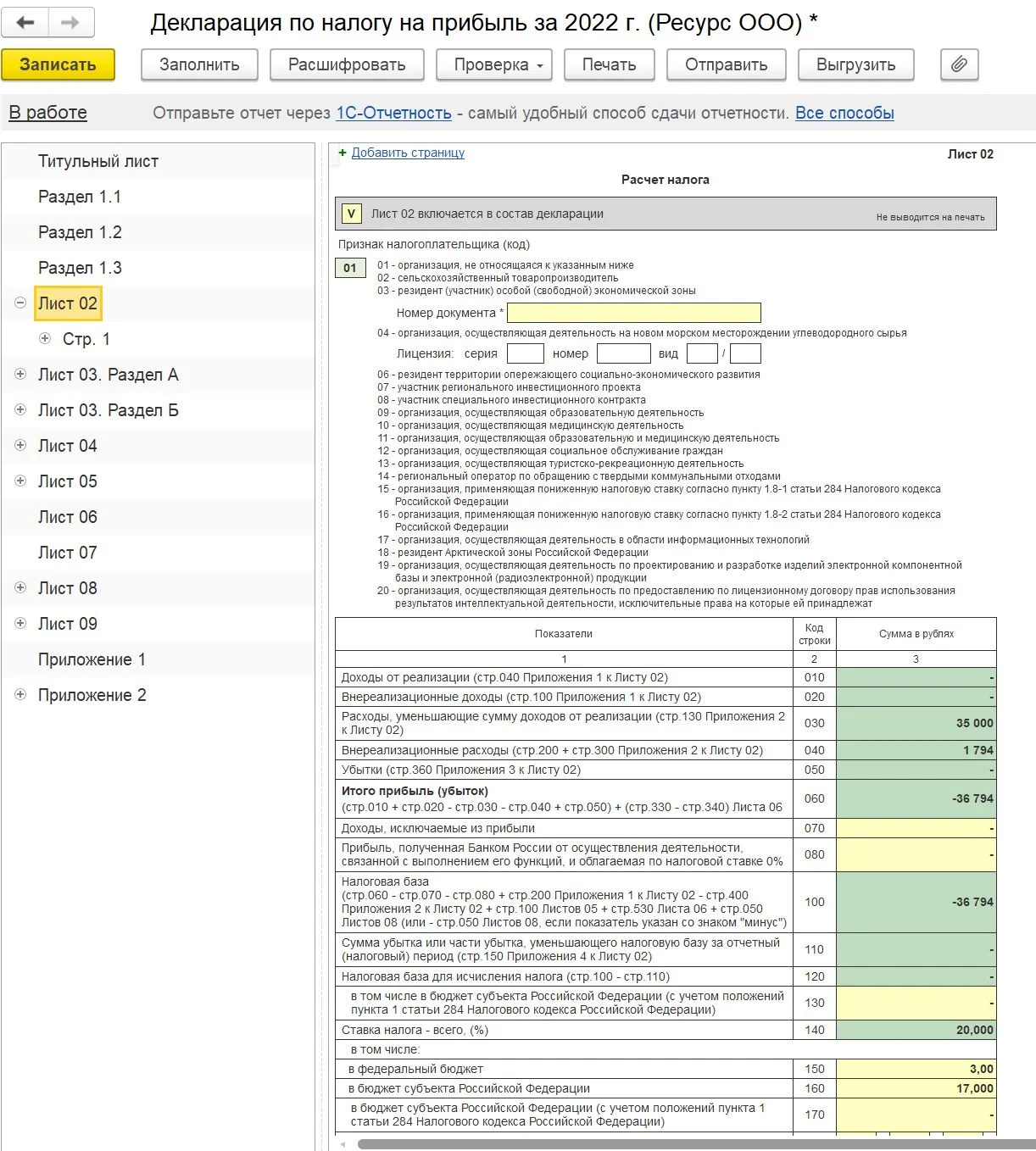

Нас интересует лист 02, в котором отражаются данные, используемые при расчете налога на прибыль.

Итак, в декларации мы видим те же самые данные, что и в бухгалтерской отчетности, а именно убыток округленно 37 тысяч рублей. И, казалось бы, можем с чистой совестью сдать эти отчеты в налоговую и радоваться, что наконец вся отчетность за 2022 год сдана.

Однако, согласно п.3 статьи 88 НК, налоговый орган при проведении камеральной налоговой проверки налоговой декларации, в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка.

И на практике при получении «убыточной» декларации инспекция обязательно такое требование присылает.

А еще нередки случаи, когда инспектор может даже звонить и просить бухгалтера сдать «нулевую» отчетность.

Решение в данной ситуации зависит только от вас.

Как правило, если отчетный год для организации первый, то при грамотном предоставлении пояснений о причине и размерах сформировавшегося убытка, существенных налоговых рисков не будет.

А вот если деятельность организации убыточна и в дальнейшие налоговые периоды, то предоставление налоговой отчетности с убытком несет уже более значительные налоговые риски.

Так, если мы с вами обратимся к Концепции системы планирования выездных налоговых проверок которая утверждена приказом ФНС от 30.05.2007 № ММ-3-06/333@, то мы увидим что в приложении 2 к данному приказу одним из оснований назначения выездной налоговой проверки является отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов (то есть 2 и более лет).

Что же делать бухгалтеру, чтобы избежать риска?

Самый оптимальный вариант – принять произведенные расходы только в бухгалтерском учете, а к налоговому учету их не принимать, и сдать «нулевую» декларацию по налогу на прибыль.

Тогда вероятность того, что у налогового органа будут к вам претензии существенно ниже. Ведь в таком случае, согласно положениям ст. 88 НК, которая регламентирует проведение камеральных проверок, у налогового органа уже не будет оснований для запроса пояснений, и тем более документов.

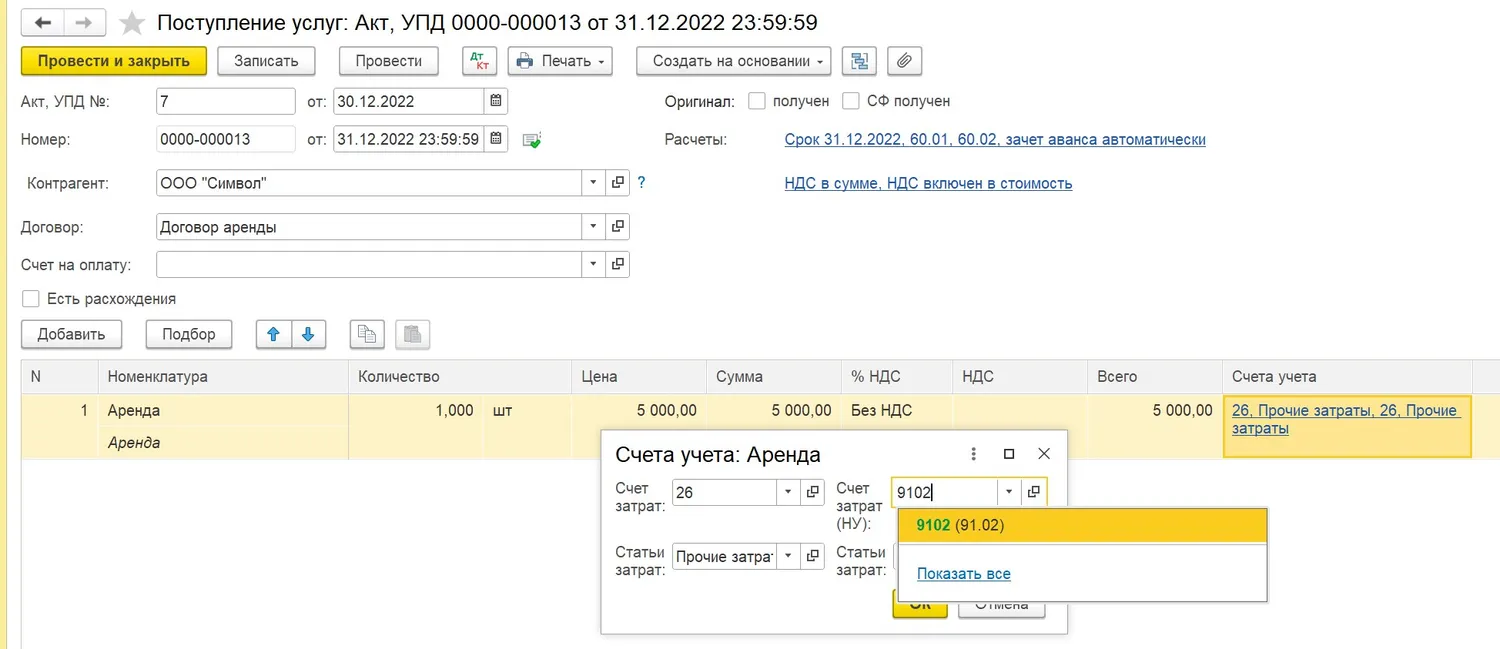

Для того, чтобы расходы не принимались в налоговом учете, нужно в документе поступления отнести затраты не на затратный счет (20, 23, 25, 26, 44), а на счет прочих расходов (91.02).

Субконто прочих доходов и расходов необходимо выбрать не принимаемое к налоговому учету (то есть выбрать такой вид расходов, котором не установлена галочка НУ):

Тогда, после перепроведения всех документов поступления в бухгалтерском учете все данные о произведенных расходах останутся прежними, а вот в декларацию по налогу на прибыль никаких данных не попадет.

Выбор за вами!

Комментарии

6Почему бы не поесить эти расходы на 97 счет и, когда появятся доходы, не списать в расходы?

Это не расходы будущих периодов.

Я знаю, но они необходимы для того, чтобы в будущем предприятие получило прибыль. Предложенный метод можно логически и экономически обосновать. А предложенные методы - это либо потерять эти расходы, либо получить камералку и "взятие на карандаш". Каким там цветом такие компании подсвечиваются?

Это расходы текущего периода и они формируют убыток. Это правильно. А рисование РБП только из-за того, что вы боитесь ответить на требование налоговиков - неправильно.

Убыток все равно отразится в бухбалансе, и как ответить налоговой, почему не отражен убыток в декларации, только потому, что хотели сделать "прибыль", или в балансе тоже нужно убирать убыток, если-да, то как?