Типы кредитных каникул. Для каких кредитов можно получить кредитные каникулы?

В зависимости от условий программы, по которой обращается заемщик, кредитные каникулы возможно оформить для потребительских кредитов и займов, в том числе для кредитных карт и ипотечных кредитов.

Кредитные каникулы могут подразумевать полную остановку оплаты ежемесячных платежей на определенный срок или уменьшение ежемесячных платежей на определённый срок, опять же в зависимости от условий программы, по которой обращается заемщик.

В настоящее время кредитные каникулы можно оформить на основании Федеральных законов при соответствии критериям, установленным этими законами, а именно:

В соответствии с Федеральным законом № 377 от 07.10.2022 (последняя редакция от 28.04.2023), кредитные каникулы для военнослужащих, принимающих участие в Специальной военной операции и членов их семей.

В соответствии с Федеральным законом № 106 от 03.04.2020 (последняя редакция от 14.04.2023), кредитные каникулы при снижении доходов заемщика.

В соответствии с Федеральным законом № 353 от 21.12.2013 (последняя редакция от 14.04.2023), кредитные каникулы только по ипотечным кредитам, при нахождении заемщика в трудной жизненной ситуации.

Внутренние программы реструктуризации, предоставляемые rредитором, согласно внутренним условиям rредитора, при нахождении заемщика в трудной жизненной ситуации.

Также с 01 января 2024 года вступает в силу законопроект, который вносит изменения в Федеральный закон № 353, и согласно которому за кредитными каникулами, в соответствии с ФЗ № 353 смогут обратится заемщики, попавшие в трудную жизненную ситуации, в том числе и по потребительским кредитам обязательства, по которым не обеспечены ипотекой, а также по кредитным картам.

Продолжительность кредитных каникул – как она определяется?

Продолжительность кредитных каникул определяется в соответствии с условиями программы, по которой заемщик обращается к кредитору. Как правило, этот срок, не превышающий шести месяцев, определяется самим заемщиков в своем обращении.

Если рассматривать ФЗ № 377, то в этом случае срок кредитных каникул будет равен сроку службы лица по мобилизации, или сроку контракта для добровольцев или сроку участия военнослужащего в специальной военной операции, увеличенным на 30 дней, а также может быть продлен:

на период нахождения заемщика на излечении от ранений, травм, контузий или заболеваний, полученных при выполнении задач в ходе специальной военной операции;

в случае признания заемщика, безвестно отсутствующим, на период до отмены решения суда о признании безвестно отсутствующим либо до объявления судом, указанного заемщика, умершим.

Что будет с процентами по кредиту во время каникул?

В течение срока действия кредитных каникул проценты за пользования продолжают начислять. Их размер зависит от программы, по которой обратился заемщик и может быть равен как текущей процентной ставке по кредиту, так и процентной ставке равной 2/3 от рассчитанного и опубликованного Банком России среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых.

Как платить по кредиту после кредитных каникул?

После окончания кредитных каникул условия кредитного договора продолжают действовать на изначальных условиях, действовавших до их предоставления.

Оплату необходимо производить по уточнённому графику платежей. Срок возврата кредита продлевается на срок не менее срока действия льготного периода, а, как правило, срок будет больше, так как помимо платежей, которые были перенесены в связи с подключением кредитных каникул, к оплате добавляются проценты за пользование кредитом в течении кредитных каникул.

Также в случае наличия просроченной задолженности на дату подключения кредитных каникул, ее также необходимо будет погасить согласно условиям погашения в зависимости от программы, по которой установлены кредитные каникулы.

Кредитные каникулы для мобилизованных – как их получить?

Если заемщик является:

лицом, призванным на военную службу по мобилизации в ВС РФ, и заключившим с кредитором кредитный договор до дня мобилизации;

лицом, проходящим военную службу в ВС РФ по контракту, или лицом, находящимся на военной службе (службе) в войсках национальной гвардии РФ, в воинских формированиях и органах, указанных в пункте 6 статьи 1 Федерального закона от 31 мая 1996 года N 61-ФЗ «Об обороне», при условии его участия в специальной военной операции на территориях Украины, Донецкой Народной Республики, Луганской Народной Республики, Херсонской и Запорожской областей и заключившим с кредитором кредитный договор до дня его участия в специальной военной операции на территориях Украины, Донецкой Народной Республики, Луганской Народной Республики, Херсонской и Запорожской областей;

лицом, заключившим контракт о добровольном содействии в выполнении задач, возложенных на ВС РФ, и заключившим с кредитором кредитный договор до дня подписания контракта;

членом семьи указанных выше лиц, и заключившим кредитный договор в период до возникновения у военнослужащего, членом семьи которого они являются, вышеуказанных обстоятельств,

то для получения кредитных каникул необходимо обратится с Кредитору для предоставления кредитных каникул не позднее 31.12.2023 года.

Обращение может направить не только сам военнослужащий, но и другой человек, имеющий полномочия действовать от его имени и в его интересах на основании доверенности, оформленной, в том числе, в простой письменной форме.

Антикризисные кредитные каникулы – что это? Кто и как может получить

Антикризисные кредитные каникулы предоставляются в соответствии с Федеральным законом № 106. Эти кредитные каникулы можно получить по всем видам кредитов и займов, выданных до 1 марта 2022 года, и начальная сумма кредита которых не превышает максимального размера кредита (займа), установленного Правительством Российской Федерации.

Актуальный размер максимального размера кредита (займа) на сегодня установлен Постановлением от 30 мая 2023 г. N 868, и составляет:

для потребительских кредитов (займов), заемщиками по которым являются физические лица, 300 тыс. рублей;

для потребительских кредитов (займов), заемщиками по которым являются индивидуальные предприниматели, 350 тыс. рублей;

для потребительских кредитов (займов), которые предусматривают предоставление потребительского кредита (займа) с лимитом кредитования и заемщиками, по которым являются физические лица, 100 тыс. рублей;

для потребительских кредитов на цели приобретения автотранспортных средств с залогом автотранспортного средства 700 тыс. рублей;

для кредитов (займов), которые выданы в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства, по которым обеспечены ипотекой, 3 млн. рублей;

для кредитов (займов), которые выданы в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства, по которым обеспечены ипотекой, 6 млн. рублей для жилых помещений, расположенных на территории г. Москвы;

для кредитов (займов), которые выданы в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, 4 млн. рублей для жилых помещений, расположенных на территориях Московской области, г. Санкт-Петербурга, а также субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа.

Получить их могут заемщики, направившие обращение Кредитору не позднее 31.12.2023 года и предоставившие документы, подтверждающие снижение дохода. Снижение дохода за месяц, предшествующий месяцу обращения заемщика, должно быть более чем на 30 процентов по сравнению со среднемесячным доходом заемщика (совокупным среднемесячным доходом заемщиков) за год, предшествующий дате обращения.

Гибкий график погашения кредита – кто может воспользоваться? Условия предоставления, как оформить, куда обращаться, необходимые документы, сроки

Гибкий график погашения кредита является платной услугой, предоставляемой банками, имеющими такую услугу, клиентам, заключившим договор потребительского кредита.

Услуга предоставляется исключительно по желанию и с согласия клиента. Для уточнения наличия данный услуги, порядка ее приобретения, а также условия и порядок использования необходимо обратится к кредитору, с которым заключен договор потребительского кредита.

Полезные лайфхаки для тех, кто решил обратиться за кредитными каникулами

Если вы обращается за кредитными каникулы по 106-ФЗ, при снижении вашего дохода, то при выборе срока кредитных каникул рекомендуем его выбирать с небольшим запасом. Если вы указываете в обращении, к примеру, два месяца, и не успеваете урегулировать свою ситуацию в этот срок, то повторно обратиться за кредитными каникулами по 106-ФЗ, или продлить их, вы уже не сможете. Но у вас есть право подать запрос на досрочное прекращение кредитных каникул, если ваша ситуация разрешиться ранее выбранного срока.

В течении кредитных каникул, заемщик имеет право вносить денежные средства в любое время и в любом размере по своему усмотрению и желанию, что позволяет уменьшить общий размер основного долга и снизить общей размер переплаты по кредиту за счёт меньшего размера начисленных процентов за пользование.

Если ваша ситуация не попадает под Федеральные законы, вы можете обратиться к своему кредитору для уточнения у него вариантов собственных программ по снижению финансовой нагрузки, при этом не стоит ждать когда будет пропущен ежемесячный платеж по кредиту, и обратиться к кредитору заблаговременно.

Как платить до и после кредитных каникул?

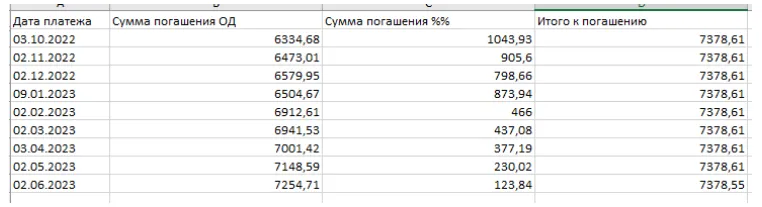

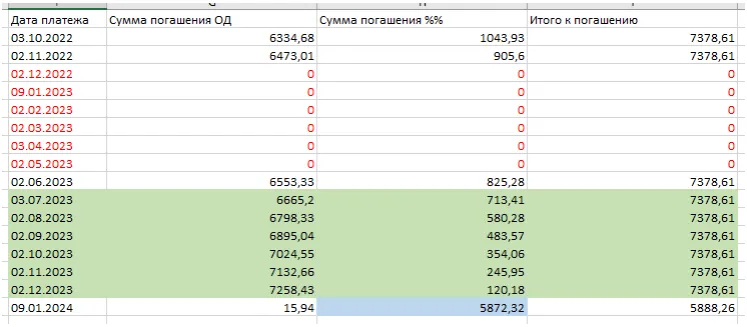

Первый график — до подключения каникул, второй график — после подключения каникул (привожу пример расчета по 106-ФЗ).

Видим наглядно на графике, что он был увеличен на количество платежей пропущенных в период кредитных каникул. Также был добавлен дополнительный, приемлемый для погашения, один платеж, включающий в себя проценты за пользование, начисленные в период кредитных каникул.

При этом количество дополнительных платежей может быть более чем один, в зависимости от размера основного долга и соответственно размера начисленных процентов за пользование.

Начать дискуссию