В настоящее время формируется и вырабатывается практика применения методов оценки для целей определения ликвидационной стоимости основных средств в бухгалтерском учёте организаций.

Сложность такой коллаборации заключается в четком понимании терминологических отличий терминов бухгалтерского учёта и оценки. Однако, при успешном применении инструментария оценочных методов возрастают качественные характеристики учетной информации, активы капитализируются, а чистые активы поддерживаются на более высоком и привлекательном для инвестора уровне.

Начиная с 2022 г. у коммерческих организаций появилась ещё одна возможность повысить инвестиционную привлекательность через формирование данных бухгалтерской (финансовой) отчетности, составленной по правилам РСБУ.

С 2022 г. действует федеральный стандарт бухгалтерского учета 6/2020 «Основные средства». Прорывное отличие от ранее действующих правил учета и формирования информации в бухгалтерской отчетности состоит в том, что с 2022 г. организация вправе не амортизировать стоимость основного средства, которая оценивается к возмещению при дальнейшем выбытии (продаже) основного средства после того, как оно завершит эксплуатироваться (п. 32 ФСБУ 6/2020).

В данной статье речь идет о модели учета основных средств по первоначальной стоимости, и авторы не исследуют модель учёта основных средств по переоценённой стоимости (абз. «а» п. 13 ФСБУ 6).

Безусловно, применение таких правил учета основных средств — это прерогатива организации, которая самостоятельно формирует мнение о том, есть ли такая ликвидационная стоимость у основного средства и каково её значение. Помимо прочего, стоимостное значение ликвидационной стоимости может определяться ежегодно, поскольку при её определении используется перспективный подход оценки значения (п. 3 ПБУ 21/2008).

В целом обращаясь к антологии понятия «ликвидационная стоимость», следует отметить, что оно и ранее трактовалось в российском законодательстве, однако лишь в области нормативного правового регулирования оценочной деятельности.

Согласно ст. 3 закона от 29.07.1998 года №135-ФЗ «Об оценочной деятельности в Российской Федерации», ликвидационная стоимость — это расчетная величина, отражающая наиболее вероятную цену, по которой объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции объекта оценки для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

Иными словами, в соответствии с ФЗ от 29.07.1998 №135-ФЗ, ликвидационная стоимость — это стоимость при вынужденной продаже в ограниченный срок. Данное определение не соответствует пониманию ликвидационной стоимости по ФСБУ 6/2020. Следует четко определять цели, для которых рассчитывается ликвидационная стоимость.

Говоря о формировании информации в бухгалтерской (финансовой) отчётности следует руководствоваться прежде всего положениями (федеральными стандартами) бухгалтерского учета. Согласно п. 30 ФСБУ 6/2020 ликвидационной стоимостью объекта основных средств считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат, которые могут возникнуть в связи с выбытием объекта.

В целях определения ликвидационной стоимости предполагается, что объект основных средств достиг окончания срока полезного использования и находится в состоянии, характерном для конца срока полезного использования.

Вместе с этим, в соответствии с пунктом 31 ФСБУ 6/2020 ликвидационная стоимость объекта основных средств считается равной нулю, если:

не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Как было указано выше, ликвидационная стоимость определяется исходя из того, что по объекту окончен срок полезного использования.

В такой ситуации объект основных средств может представлять собой стоимость возвратных материалов за вычетом затрат на демонтаж самого объекта недвижимого или движимого имущества. Такая величина не амортизируется в бухгалтерском учете организации.

Соответственно, такая ликвидационная стоимость не уменьшает чистую прибыль организации. И таким образом, во внеоборотных активах сохраняется их балансовая стоимость на отчетную дату, а нераспределенная прибыль в разделе бухгалтерского баланса «Капитал и резервы» справедливо отражает собственные источники формирования активов и увеличивает чистые активы организации.

Такая характеристика учетно-аналитической информации повышает инвестиционную привлекательность для банков и иных кредиторов, повышает автономию капитала при расчете показателей финансовой устойчивости, повышает акционерный интерес к приобретению акций или долей в уставном капитале хозяйственных обществ.

При этом тот инструментарий, который в настоящее время создан в качестве методов оценочной деятельности, безусловно может и должен быть применим как при определении ликвидационной стоимости организацией самостоятельно (на основе профессионального и аргументированного суждения), так и в случае обращения организации за соответствующей услугой к независимому оценщику.

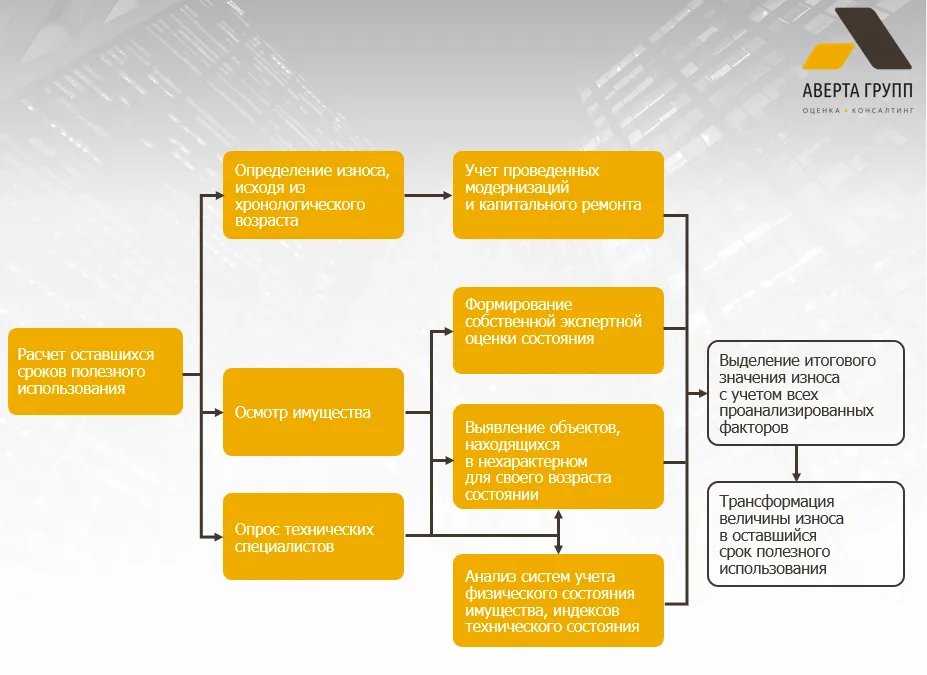

Это методологическая основа, которая исследует стоимостную характеристику основного средства на момент предполагаемого выбытия. Разнообразие такой методологии сводится к применению подходов к оценке (п. 1 ФСО V). Безусловно, ключевым вопросом до применения таких подходов и методов является определение оставшегося срока полезного использования (рис. 1).

В качестве кейсового примера определения ликвидационной стоимости основного средства предлагается рассмотреть расчет ликвидационной стоимости объектов недвижимого имущества, поскольку именно недвижимое имущество (как одна из групп основных средств в организации) обладает экономической способностью быть проданной и по окончании срока полезного (планируемого использования), и много позднее его окончания (таблица 1).

Таблица 1. Расчет ликвидационной стоимости объектов недвижимого имущества с использованием методологии затратного подхода:

Показатель | Объект 1 | Объект 2 | Объект 3 |

Наименование объекта | Часть жилого здания | Часть административного здания | Нежилое здание |

Адрес объекта | Москва, пер. | Москва, ул. | г. Москва, ул. |

Этажность объекта | 4 + подвал | 4 + подвал | 1 |

Высота, м | 3 | 3 | 3 |

Общая площадь объекта, кв. м | 3 603,20 | 15 033,80 | 81,90 |

Затраты на замещение объекта, руб. без НДС | 207 205 838 | 926 779 016 | 4 881 827 |

Норма выхода материалов при сносе здания, % от восстановительной стоимости | 0,83% | 0,83% | 1,60% |

Стоимость годных материалов при ликвидации здания, руб. (1) | 1 719 808 | 7 692 266 | 78 109 |

Строительный объем здания, куб.м. | 8 545 | 45 101 | 246 |

Стоимость демонтажа здания. руб./куб.м. | 208 | 208 | 208 |

Стоимость демонтажа здания, руб. (2) | 1 780 125 | 9 396 125 | 51 188 |

Коэффициент разрыхления | 2,65 | 2,65 | 2,65 |

Объем образующегося строительного мусора, куб.м. | 3 224,38 | 17 019,40 | 92,72 |

Утилизация (вывоз) мусора, руб./куб. м. | 250 | 250 | 250 |

Утилизация (вывоз) мусора, руб. (3) | 806 094 | 4 254 849 | 23 179 |

Ликвидационная стоимость, руб. без НДС (расчётная) (4) = (1) - (2) – (3) | -866 411 | -5 958 708 | 3 742 |

Ликвидационная стоимость, руб. без НДС (итоговая) | 0 | 0 | 3 742 |

Как представлено в кейсе (таблица 1) не для каждого объекта недвижимого имущества можно определить ликвидационную стоимость с применением методов затратного подхода к оценке, поскольку расходы на демонтаж и утилизацию могут существенно превысить сумму выхода полезного материала при утилизации и реализации годных остатков.

В конечном счете у организации появится обоснованная возможность капитализации активов в бухгалтерском балансе и поддержания чистых активов на более высоком стоимостном уровне.

Безусловно, актуальным является и оценка ликвидационной стоимости движимых объектов основных средств, таких как: металлоёмкие станки, сети линий электропередач, сети металлических трубопроводов, трансформаторы, транспортные средства, спецтехника и прочее.

В качестве ещё одного кейсового примера ниже приведена методика расчета ликвидационной стоимости объектов движимого имущества, являющаяся основной для определения величины утилизационной (скраповой) стоимости имущества. Указанный метод предполагает расчет утилизационной стоимости.

Общий алгоритм определения ликвидационной стоимости, в данном методе, следующий: определение цены металла на рынке; определение засорённости металла; определение затрат на демонтаж; определение затрат на транспортировку.

Анализируя рынок приема металлолома в регионе расположения движимого имущества, оценщик проводит мониторинг рынка компаний, занимающихся заготовкой и переработкой металлолома.

Засоренность — это технологические потери, заложенные при переработке металлолома, то есть производится допущение, что какая-то доля металлолома будет потеряна при разделке, сортировке, переплавке в печи.

Стоимость демонтажа металлических конструкций зависит от их индивидуальных особенностей последних (общая масса, сложность). Транспортировка металла регулируется правилами, которые зависят от технических параметров и габаритов груза.

Кроме того, услуга требует от грузоперевозчика знания специфики данного вида транспортировки. Чем больше вес транспортируемой партии, тем более выгодные условия транспортировки предлагаются на рынке таких услуг. Так, часто компании по приему лома заинтересованы в большом объеме лома и устанавливают цены с бесплатным вывозом.

Результаты расчетов ликвидационной стоимости оцениваемых объектов по стоимости металлолома приведены в таблице 2.

Таблица 2. Расчет стоимости оцениваемых объектов в виде лома:

№ п/п | Инвентарный номер | Наименование | Модель, марка | Гос. № | Масса, кг | Источник информации | Стоимость черного металла, А12, кг | Засор | Демонтаж (разборка и резка), руб./кг | Стоимость вывоза, руб./кг | Стоимость черного метала, А12, руб./кг (за вычетом демонтажа, засора и транспортировки) | Ликвидационная стоимость, руб. (цена лома) |

1 | 00-000104 | Зернопогрузчик (ГАЗ) с Р-80 ЗС-30М, 00-000104 | 3С-30 | - | 230 | 18,2 | 6% | 1,0 | 0,0 | 16,1 | 3 703 | |

2 | 00-000112 | Культиватор (Червона Зирка) без АТП КРНВ-5,6-04_(112 | КРНВ-5,6-04 | - | 660 | 18,2 | 6% | 1,0 | 0,0 | 16,1 | 10 626 | |

3 | 00-000102 | Зернопогрузчик (ГАЗ) ЗС-30М без Р-80, 00-000102 | 3С-30 | - | 230 | 18,2 | 6% | 1,0 | 0,0 | 16,1 | 3 703 |

Как представлено в данной статье, ценность методологического инструментария, который накоплен в оценочной деятельности в России, очевидна и при формировании учетной информации с целью составления бухгалтерской (финансовой) отчетности.

Несмотря на различные понятийные подходы к одноимённому термину «ликвидационная стоимость» в оценке и в бухгалтерском учете, мы приходим к очевидному выводу о том, что исследование стоимости выбытия основного средства с целью повышения инвестиционной привлекательности организации может сводиться к заимствованию и проецированию подходов к оценке.

Начать дискуссию