Необходимость закона.

Потребность в специальном правовом регулировании отдельных видов коммерческой деятельности является объективным следствием экономического развития отраслей народного хозяйства.

Применительно к деятельности коллекторских агентств также можно выделить следующие предпосылки и тенденции в 2007-2009 гг., формирующие потребность в специализированном законодательстве:

- Активный рост ёмкости коллекторского рынка – оценочный объём передаваемых коллекторам долгов вырос на 159 %.

- Завершение стадии стихийного рынка, характеризующегося высокой рентабельностью бизнеса, и усиление конкурентной борьбы – диапазон цен на рынке продажи портфелей изменился с 2-15% до 0,5-5% от номинала задолженности.

- Выделение независимых крупных игроков федерального масштаба, возникновение специальной инфраструктуры (подписание федеральных договоров с банками по приёму платежей, установление отношений с бюро кредитных историй) и постепенная ликвидация псевдоинфраструктуры рынка (закрытие антиколлекторских агентств).

- Проявление интереса со стороны зарубежных инвесторов (например, East Capital Financials, Mint Capital).

Так или иначе, но рынок коллекторских услуг стал неотъемлемым элементом российской финансовой системы. Коллекторские агентства сегодня играют важнейшую роль в развитии национальной экономики, в том числе оказывая влияние на:

- увеличение скорости оборота денежных средств;

- рост деловой активности и развитие предпринимательских способностей у населения;

- финансовое оздоровление хозяйствующих субъектов.

Полемика об отечественном коллекторском законодательстве, продолжающаяся более 3-х лет, весьма ярко иллюстрирует существенность данного вопроса, как для отрасли, так и российской экономики в целом.

К настоящему моменту ассоциациями и объединениями российских коллекторов и одним из участников рынка было создано как минимум три варианта законопроекта о коллекторской деятельности. В качестве инициативы по саморегулированию отрасли в НАПКА была создана Хартия профессиональных коллекторских агентств. Периодически в рамках научно-практических конференций, посвящённых коллекторскому бизнесу, розничному кредитованию и развитию рынка кредитных историй, поднимается вопрос о том, на кого может быть возложена роль государственного регулятора коллекторской отрасли.

Действительная цель и содержание закона.

Наиболее важным аспектом для законотворцев при формировании специализированного законодательства является реальная цель закона. Реальная цель зачастую различается с целью декларируемой непосредственно в самом законе, поскольку уже здесь возникает столкновение двух важных последствий любого нормативно-правового акта – экономического и социально-политического.

С экономической точки зрения закон целесообразен в случае, если результатом его практического внедрения станет повышение рентабельности бизнеса, относящегося к отрасли народного хозяйства, которую регулирует закон.

Иными словами, целевая группа хозяйствующих субъектов, деятельность которых важна для государства и экономики страны, благодаря новому закону получают особые условия, которые позволяют им сделать своё производство более прибыльным.

Вследствие этого, данный вид бизнеса становится более привлекательным для инвесторов, обороты отрасли и её эффективность – растут, вместе с этим растёт и благотворный эффект, который оказывает данная целевая группа предприятий на экономику.

Учитывая, что деятельность по взысканию долгов имеет прямую связь с одной из переменных формулы Фишера, наличие такого благотворного эффекта от развития коллекторской отрасли очевидно: наращивание оборотов коллекторских компаний ведёт к ускорению вовлечения средств в промышленный оборот, снижению ставок по кредитам и, как, следствие, увеличению финансовых ресурсов в реальном секторе экономики (Рисунок 1).

Рисунок 1 – Влияние коллекторской деятельности на развитие национальной экономики

Социально-политический аспект при принятии любого закона выражается в форме создания определённого рода ограничений, направленных на учёт интересов иных субъектов регулируемых отношений, что не позволяет довести экономические преференции предприятий целевой отрасли до абсурда. По этой причине цель, учитывающая общественный резонанс, является политически более привлекательной и поэтому, как правило, отражается в законопроекте. В рамках коллекторских отношений в данном контексте выступает защита населения от недобросовестных методов коллекшена. Налицо установление социальной ответственности коллекторов и ограничений на перечень допустимых инструментов коллекшена.

Таким образом, несмотря на значимость социально-политической цели и её декларирование в законопроекте, важно понимать, что она выступает вторичной по отношению к экономике и в конечном итоге принятие закона должно привести к качественному развитию коллекторской отрасли. Это ведёт к выводам:

- Закон обязательно должен обособить коллекторскую деятельно путём ограничения доступа к совершению операций (радикальная форма), либо в форме выделения особого субъекта, обладающего специфичными правами и обязанностями в рамках деятельности доступной другим участникам экономических отношений. Первый вариант применяется к исключительным видам деятельности, например, операциям с драгоценными металлами или ценными бумагами, и к коллекторской деятельности будет неприменим, поскольку долговые отношения пронизывают практически любую коммерческую деятельность. В связи с этим второй вариант представляется более приемлемым. Кроме того практика законодательного регулирования показывает, что обособление отрасли таким образом возможно в ярко выраженной форме. В качестве примера можно предложить банковскую деятельность.

По своей сути участвовать в движении ссуженной стоимости на условия срочности, платности и возвратности может любой хозяйствующий субъект. Любое предприятие, любой правоспособный гражданин способны предоставить деньги в заём любому другому субъекту. Даже передавая деньги на депозит или во вклад, вкладчик с точки зрения экономического смысла сделки занимается кредитной деятельностью – фактически он кредитует банк. При этом хозяйствующие субъекты - не кредитные организации не попадают под сферу банковского надзора и с точки зрения свободы действий и связанных с требованиями надзора издержек находятся в более выгодном положении по сравнению с банками. Ввиду этого регулируемый банковский сектор под воздействием естественных экономических законов должен перестать существовать.

Пожалуй, единственной экономической причиной, по которой банковская система существует и имеет преимущества по сравнению с небанковским рынком займов и ссуд, является наличие у банков специальных прав, делающих профессиональную кредитную деятельность более выгодной по сравнению с её суррогатными формами.

Поэтому единственным экономически целесообразным направлением для развития специализированного коллекторского законодательства выступает именно такой путь – выделение специального субъекта - коллекторского агентства, которое обладает определёнными преимущественными правами в рамках профессиональной деятельности по взысканию, что делает её более выгодной по сравнению с иными формами взыскания задолженности (в т.ч. по самозащите интересов кредитора).

- Ввиду того, что деятельность по взысканию является общедоступной и распространённой, объектом регулирования не может быть сама деятельность по взысканию. Равно как отсутствует потребность в создании специального закона «о кредите», нет необходимости в трактовке коллекторского закона, как «о взыскании задолженности», поскольку данный закон либо будет дублировать, либо вступит в противоречие с уже существующими нормами Гражданского кодекса. В связи с этим, объектом регулирования в рамках закона должны выступить коллекторские агентства и профессиональная коллекторская деятельность, как особая форма деятельности по взысканию.

- В рамках обособления отрасли должно быть введено ограничение допуска новых субъектов на рынок путём формирования специального коллекторского надзора и механизма создания предприятия со статусом коллекторского агентства (регистрация, лицензирование, членство в организациях и др.). При необходимости в рамках надзора могут быть созданы специальные требования к внутреннему учёту и контролю коллекторских агентств.

- Особый статус коллекторского агентства также накладывает свою специфику на его взаимодействие с остальными участниками долговых отношений – кредитором и должником, а также с другими коллекторскими агентствами и представителями инфраструктуры рынка (банки и платёжные системы, бюро кредитных историй и др.). При этом как указывалось ранее важно исключить дублирование и подмену норм действующего законодательства нормами нового специального закона.

- Создание закона, так или иначе, вызовет определённые противоречия с действующим законодательством и потребует внесения правок в ряд других нормативно-правовых актов.

Специальный субъект.

В выборе специального субъекта, деятельность которого будет регулироваться законом, нельзя не согласиться с авторами действующих законопроектов. Таковым является коллекторское агентство – в рамках долговых отношений оно выступает наиболее активным участником. В силу высокой социальной значимости отрасли и интеграционных процессов в банковской системе России, на рынок коллекторских услуг должны допускаться только юридические лица, ежегодно проходящие внешний аудит, имеющие в составе органов управления лиц, отвечающие специальным требования к квалификации и деловой репутации.

Данные требования одновременно влекут два положительных эффекта для рынка: во-первых, ограничивается активность стихийной предпринимательской деятельности, которая создаёт серьёзный уровень «белого шума» для всех участников рынка из-за неквалифицированного подхода к деятельности; во-вторых, максимально снижаются риски использования незаконных мер взыскания, дискредитирующих отрасль в глазах потребителя и общества.

Коллекторское агентство в предлагаемой конструкции закона занимается деятельностью по инкассации задолженности на профессиональной основе.

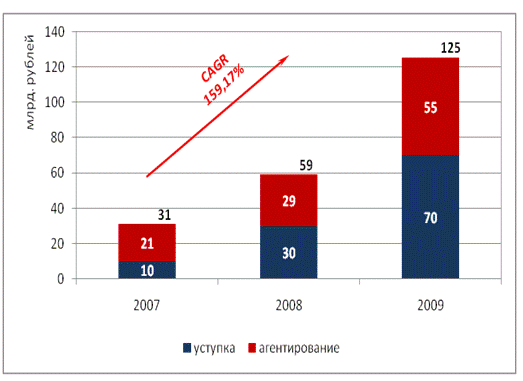

Здесь следует выделить два ключевых момента. Объектом взыскания должна выступать любая задолженность, без ограничений, т.е. не только «просроченная», «кредитная», «денежная», «задолженность перед кредитными организациями» и др. В противном случае рынок коллекторских услуг серьёзно ограничивается и теряет возможность освоения любых новых сегментов, которые обязательно появляются в процессе непрерывного развития экономики. Например, в США есть сегмент рынка долгов перед библиотеками. Существуют крупные социально-значимые розничные секторы долгов по алиментам, заработной плате, частным инвестициям и др. Из наиболее ярких последних тенденций развития коллекторского рынка можно выделить сильный уклон в сторону продажи проблемных портфелей (Рисунок 2), что в первых версиях закона практически не учитывалось.

Рисунок 2 – Изменение структуры коллеткорского рынка по типу сделок с проблемным портфелем

Вторым моментом, определяющим специфику субъекта является профессиональная основа деятельности. Если говорить о реальной цели коллекторской деятельности, то она несколько отличается от термина «взыскание» - она поглощает это понятие, но не исчерпывается им.

С экономической точки зрения кредитору не выгодно в чистом виде взыскать долг, т.е. получить обратно вложенные средства. Это так, поскольку в данном случае кредитор будет вынужден искать новые объекты вложений, а значит понесёт потери в форме затрат на поиски нового объекта инвестиций и в форме упущенной выгоды за то время, пока его средства не размещены.

Поэтому коллекторская деятельность в большей степени является деятельностью по стимулированию и способствованию перехода должника в режим полноценного самостоятельного погашения задолженности. Фактически, получается, что коллектор преобразует проблемную задолженность в непроблемную, и полное взыскание долга при этом выступает лишь частным случаем санирования долга. Именно поэтому «взыскание» в рамках данного закона подразумевает два варианта развития отношений с должником – стимулирование и всестороннее обеспечение добровольного погашения, и принудительное взыскание.

Сходное определение можно найти в последних версиях законопроекта. Определение основной деятельности коллекторского агентства также может выступать в виде обязательного атрибута специального субъекта, ограничивающего приток некачественных услуг на рынок. Для этого в законе следует закрепить минимальный перечень обязательных услуг, которые должно предлагать своим партнёрам коллекторское агентство:

- Взыскание задолженности кредитора на условиях агентирования;

- Представление интересов кредитора в суде по искам о взыскании задолженности с должников кредитора;

- Приобретение задолженности (в любой форме).

Далее, профессиональный подход к деятельности по взысканию, который делает её коллекторской (по аналогии с тем как появляется деятельность по привлечению средств во вклады и кредитованию) должен сопровождаться появлением специальных исключительных прав, которые в совокупности с объективно существующими преимуществами коллекторского подхода к взысканию обеспечат выгодность коллекторских услуг потребителю по сравнению с самостоятельным взысканием. Главными объективными преимуществами коллекторского подхода являются:

- Профильный и профессиональный подход к взысканию. Для любой другой организации взыскание задолженности становится важным аспектом, только когда расширение производства не позволяет покрыть потери на проблемных дебиторах, а значит, эта деятельность является для предприятия вспомогательной. Коллекторское агентство рассматривает взыскание как основную профильную деятельность, имеет в своём штате квалифицированный персонал, налаженный механизм взаимодействия с органами государственной власти, что делает результативность работы коллектора гораздо более высокой.

- Возможность консолидировать долги должника перед разными кредиторами. Размер и качество контакта с должником у организации может не позволять ей провести эффективные мероприятия, в случае если результат от них не покроет издержки на взыскание. Коллекторское агентство, работая с несколькими кредиторами одного должника и обладая информацией о должнике из различных источников, единым комплексом мероприятий погашает долги всех кредиторов. Благодаря этому эффекту, например, для коллекторов стал доступен рынок долгов перед сотовыми операторами – малые долги должников консолидируются с крупными долгами перед банками и в результате их взыскание становится экономически целесообразным.

- Преимущество использования отделений региональной сети в регионах, недоступных для кредитора. Коллекторские агентства обладающие сетью отделений федерального масштаба, как например, ОАО «Первое коллекторское бюро» или ООО «Столичное коллекторское агентство», инкассируют задолженность в любом регионе своего присутствия, независимо от местонахождения кредитора и его отделений, что также позволяет проводить взыскание с меньшими издержками.

Тем не менее, применительно к российскому рынку, действие данных преимуществ недостаточно. Во-первых, уровень развития рынка кредитования населения в России далёк от европейского, в связи с чем, объём кредитной нагрузки на население и количество должников находящихся вне территории присутствия кредиторов не позволяют реализовать последние два преимущества в полной мере. В совокупности с этим практика показывает, что кредитор зачастую предвзято сравнивает экономическую эффективность взыскания портфеля собственными службами и взыскание силами коллекторского агентства. Подобная неточность является априорной, поскольку кредитор поручает проводить сравнительный анализ эффективности либо подразделению непрофильному и неспособному правильно оценить специфику и бюджет взыскания, либо напротив собственной службе взыскания (или связанному с ним подразделению), которая заинтересована в субъективных результатах такого анализа. Наиболее распространёнными ошибками кредиторов при этом выступают:

- сравнение взыскания по несопоставимым портфелям (при одинаковых значениях классификационных признаков по портфелю – кредитор взыскивает «лёгкий» портфель, оставляя коллектору «тяжёлый»);

- отсутствие учета полного спектра издержек на взыскание (коллектор рассчитывает полноценный тариф, включающий все затраты, кредитор – только затраты на заработную плату фронтального и административного аппарата, и зачастую не включает остальные издержки).

Преимущества отрасли в силу закона.

В связи с этим коллекторская отрасль в России требует формирования особых исключительных прав допустимых к передаче профессиональным коллекторам, в т.ч. на лицензионной основе. В качестве вариантов (в т.ч. проверенных на зарубежном опыте) можно предложить:

- Предоставление полномочий связанных с взысканием задолженности, аналогичных Службам судебных приставов. Последние поправки в законодательстве, регулирующем исполнительное производство, позволили без возбуждения исполнительного производства направлять исполнительный документ в кредитную организацию на удержание средств со счетов должника. Поэтому расширение прав для организаций прошедших соответствующий отбор и находящихся под компетентным надзором можно считать вполне допустимым.

- Предоставление права в безакцептном порядке и без предъявления исполнительного документа предъявлять требования к денежным средствам на счетах должников. Как минимум данное условие должно распространяться на случаи, когда банки продают долги по кредитам, которые ранее погашались должниками через счета открытые в этом банке. Значительная масса должников направляет средства по инерции на свои прежние счета открытые в банке, а не коллектору. Тот факт, что средства поступают на счёт должника, а не непосредственно на счёт банка в погашение долга является для банка формальным обоснованием не перечислять платежи коллектору и требовать для проведения данной операции заявления должника на перевод. Коллектору в этом случае для получения такого заявления фактически необходимо повторно провести весь комплекс мероприятий в отношении должника, как если бы он осуществлял работу по взысканию с нуля.

- Предоставление права получать из официальных источников (МВД, ФСБ, ФМС и др.) контактные данные должника и информацию о его имуществе. Проблема отсутствия контактных данных является весьма актуальной, особенно для портфелей с большим сроком с момента выдачи кредита (до 18-20 % от общей массы стабильных неплательщиков), поскольку контактная информация по должникам обновляется не всеми банками.

- Предоставление права одновременно выступать платёжным агентом сопровождаемых кредиторов и при этом удерживать своё вознаграждение из суммы поступающих платежей в пользу кредитора от сопровождаемых должников (в т.ч. когда перечисление осуществляется на счёт должника в банке, предназначенный для погашения долга). Это позволяет коллекторскому агентству сократить затраты на организацию и контроль совершения должником платежа, а также частично снижает риск по неоплате агентского вознаграждения партнёром.

- Предоставление права осуществлять реализацию залогового имущества в досудебном порядке по упрощённой схеме. На текущий момент организация внесудебной реализации залога, предусмотренная Гражданским Кодексом, в большей степени применима для корпоративного кредитования с крупными и дорогостоящими объектами залога (организация торгов и т.д.).

- Предоставление права кредиторам, а также самим коллекторам (при приобретении портфеля на баланс) включать издержки на взыскание в перечень требований к должнику. При этом необходимо, чтобы данное право существовало в силу закона и не влекло обязательного условия его включения в первоначальный договор между должником и кредитором, поскольку основная масса проблемных долгов на текущий момент и на ближайшие 3-5 лет будет сформирована договорами, которые были заключены до принятия закона.

- Предоставление права давать банкам заключение о невозможности взыскания остатка суммы задолженности по отдельным долгам и однородным портфелям ссуд, достаточное для организации списания задолженности.

На текущий момент для банков процедура списания задолженности крайне усложнена и фактически не пригодна для розничных портфелей. В связи с этим отдельные банки вынуждены идти на лишние издержки по заведомо нецелесообразному судебному взысканию, для того, чтобы получить в качестве подтверждения безнадёжности долга акт о невозможности взыскания, что делает коллекторские услуги значительно дороже.

- Предоставление права требования с кредитора оплаты вознаграждения по долгам, по которым взыскание невозможно в силу ошибок кредитора. К таким ошибкам можно отнести – выдачу кредита недееспособному лицу, отсутствие документов устанавливающих обязательство, передача на сопровождение долга, который на самом деле уже погашен должником и др. По всем подобным случаям коллектор не может предъявлять к должнику законные требования о погашении задолженности, однако для установления этого факта коллекторское агентство фактически будет вынуждено совершить полный комплекс мероприятий по установлению контакта с должником и проведению с ним переговоров. Иными словами, коллектор понесёт полный объём издержек, что и по долгам, по которым взыскание возможно.

Также с целью повышения конкурентоспособности национальной коллекторской отрасли необходимо введение следующих поправок в действующее налоговое законодательство:

- В пп. 26 п. 3 ст. 149 НК РФ внести дополнение, позволяющее не облагать НДС операции по услугам агентского сопровождения кредитных портфелей. Данная поправка вполне логична в силу двух причин. Во-первых, на текущий момент уже внесены поправки, которые исключили оплату НДС по операциям по уступке прав (требований) кредиторов, вытекающих из договоров займа в денежной форме и кредитных договоров, а также операций по переуступке таких прав. Поэтому вполне правильным будет распространение этой практики и на агентские услуги коллекторских агентств, поскольку содержание операций по взысканию долга от формы сопровождения портфеля не меняется. Во-вторых, сегодня коллекторские агентства, работающие по стандартной схеме налогообложения не имеют возможности возмещать НДС, поскольку их деятельность относится к сфере услуг, а значит отрасль не потребляет иного сырья, кроме трудового ресурса. В связи с этим 18% эффекта преимуществ коллекторского подхода поглощается налоговой нагрузкой.

- Льготный режим отнесения на расходы затрат по приобретению портфеля при налогообложении прибыли – предоставление права формировать резервы по сомнительным долгам в размере до 100%. В силу п. 3 ст. 279 НК РФ операция по взысканию задолженности на условиях уступки права требования рассматривается как реализация финансовых услуг. При этом если должник погашает требование новому кредитору частями в течение нескольких налоговых периодов, происходит распределение суммы дохода, полученного в результате частичного исполнения, пропорционально сумме расходов в размере стоимости приобретаемого права требования. Иными словами, купив портфель за 5%, коллекторское агентство сможет признать расходами (и соответственно возместить затраты на покупку портфеля) 5% от поступающей суммы платежей, вся остальная часть сборов будет в текущем режиме относиться к налогооблагаемой прибыли. По сути, это означает, что для полного возмещения расходов по покупке портфеля коллекторское агентство должно взыскать 100% приобретённого портфеля, что является заведомо недостижимым показателем.

В связи с этим, при приобретении портфеля проблемной задолженности коллекторское агентство имеет потребность в создании резерва по сомнительным долгам, коими являются все ссуды продаваемые коллекторам. Это необходимо для того, чтобы новый кредитор мог возмещать свои расходы не по окончанию работы с долгом при признании его безнадёжным, а в процессе взыскания по мере того, как поступает прогнозируемая сумма платежей. В соответствии со ст. 266 НК РФ сомнительной признаётся не погашенная в установленные сроки задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, не обеспеченная залогом, поручительством, банковской гарантией. При в соответствии с п. 4. ст. 266 НК РФ этом сумма создаваемого резерва по сомнительным долгам не может превышать 10%. Как говорилось ранее, портфели в работе коллекторов – зона крайне проблемной задолженности, как правило, в банках по данной задолженности формируется резерв в размере 100%. На лицо серьёзное несоответствие требований законодательства разного направления в отношении одного и того же объекта экономических отношений. В связи с этим необходимо дополнение перечня долгов, которых можно признавать сомнительными, задолженностью, сформированной в результате приобретения права требования долга, а также необходимо специально для этого специфичного типа задолженности допускать создание резерва в размере до 100%.

- Льготное налогообложение прибыли при начислении процентов по проблемным кредитам – исчисление налога по фактически уплаченным процентам, а не по факту их начисления. Для этого необходимо внести дополнение в п. 6 ст. 250 НК РФ, в соответствии с которым внереализационными доходами будут признаваться доходы соответствии с п. 3 ст. 250 НК РФ в виде процентов, начисляемых и взыскиваемых по приобретённым правам требования, в т.ч. в виде санкции за нарушение договорных обязательств. В этом случае исчисление налога будет производиться только от уплаченных процентов и уровень текущей налоговой нагрузки на коллекторское агентство будет справедливо соответствовать реально получаемому им процентному доходу.

- Изменение очерёдности исполнения обязательств при банкротстве в пользу коллекторских агентств. Как правило, обращение в коллекторские агентства по крупным долгам корпоративных клиентов производится на поздних стадиях, когда к счёту предприятия выставлена крупная картотека, а очередь кредиторов достаточно велика. Предоставление преимуществ коллекторским агентствам при погашении задолженности предприятий, находящихся в стадии банкротства, значительно расширит возможности коллекторов в процессе взыскания и позволит существенно снизить риски безрезультатного проведения мероприятий по взысканию задолженности.

Надзор.

Выделение коллекторской деятельности в отдельную отрасль и предоставление специальных преимуществ предприятиям этой отрасли в совокупности с высоким уровнем её социальной значимости закономерно требует создания специализированного надзора. Учитывая, что данный вопрос в большей степени относится к сфере государственного неэкономического регулирования остановимся лишь на наиболее существенных его аспектах.

Задачами коллекторского надзора выступают создание и проверка соблюдения стандартов коллекторской деятельности (устанавливаемых законом и иными актами), проверка качества систем внутреннего контроля и диагностика финансового состояния коллекторского агентства. К компетенции надзорного органа могут быть отнесены:

- допуск организации на рынок коллекторских услуг (присвоение статуса коллекторского агентства);

- установление требований к формированию и предоставлению консолидированной отчётности;

- установление требований к периодичности и характеру обязательного аудита коллекторских агентств;

- проведение инспекционных проверок.

На сегодня среди прочих выделяются два наиболее популярных варианта надзорного органа – Банк России либо саморегулируемые организации коллекторов. Выдвижение Банка России на данную рольк мотивируется большой взаимной значимостью коллекторского и банковского бизнеса. Кроме того, надзор со стороны ЦБ РФ носит более надёжный и официальный характер, что является особенно важным, в случае если коллекторским агентствам будет предоставляться максимальный объём полномочий по взысканию на условиях лицензирования их деятельности. Тем не менее, данные официальной статистики показывают, что, несмотря на высокий спрос со стороны банков, значительный объём потребности в коллекторских услугах присутствует в зоне некредитных долгов. В связи с этим, регулирование со стороны ЦБ РФ может привести к однобокому «банковскому» варианту развития коллекторской отрасли и негативно повлияет на остальные сегменты рынка коллкеторских услуг.

Регулирование коллекторской деятельности посредством введения института саморегулируемых организаций в некотором смысле решает эту проблему и в большей степени соответствует рыночному характеру развития отрасли. Однако, он этот подход сопряжён с риском того, что перечень допустимых преимуществ коллекторских агентств может быть существенно урезан, а допуск на коллекторский рынок некачественного предложения – менее ограничен.

В конечном итоге выбор органа будет зависеть от уровня баланса заинтересованности со стороны представителей рынка и со стороны государства в развитии отрасли.

Регулирование взаимоотношений на коллекторском рынке.

Ещё одним важным моментом, который должен найти отражение в законе о коллекторах и коллекторской деятельности, является система взаимоотношений между коллекторами и иными субъектами экономических отношений в рамках взыскания задолженности. Непосредственными участниками отношений выступают кредитор, должник и связанные с ним лица, а также аутсорсеры коллектора (предприятия, выполняющие часть функций по взысканию). В действующих законопроектах взаимоотношения между должником и коллектором прописываются наиболее подробно, тем не менее, на наш взгляд, требует дополнительного освещения вопросы ответственности должников за намеренное противодействие законным действиям коллекторов, а также расширение прав коллекторских агентств в части ведения переговоров со связанными лицами должника (совершеннолетние члены семьи, коллеги по работе и др.), располагающими информацией о должнике, которая может способствовать погашению задолженности.

Помимо стандартных аспектов взаимодействия коллектора с кредитором, которые затрагиваются во всех законопроектах, следует отметить, что дополнительно укрепить позицию коллеткорских агентств может установление следующей ответственности для кредиторов за:

- передачу долгов одного и того же должника разным коллекторским агентствам;

- передачу коллекторам недостоверной информации о сумме задолженности, характере требований к должнику, а также недостоверной идентификационной информации о должнике (перечень данных может быть установлен в законе отдельно);

- передачу коллекторам не полной информации о сумме платежей по сопровождаемой ими задолженности.

В рамках взаимоотношений коллекторов с аутсорсерами следует закрепить перечень операций, недопустимых к передаче внешнему исполнителю-не коллекторской организации. К таким операциям должен относиться весь переговорный процесс с должниками по взысканию задолженности, а также любые операции, совершаемые коллектором в рамках указанных ранее исключительных прав.

Косвенными участниками процесса взыскания выступают предприятия коллекторской инфраструктуры и государственные органы, вовлечённые в процесс взыскания (суды, подразделения судебных приставов и др.). Специального регулирования в данном направлении требуют отношения коллекторов с бюро кредитных историй, процесс исполнительного производства, закрепление специальных упрощённых процедур направления коллекторами запросов в официальные органы власти об уточнении информации о контактных данных и имуществе должников.

Заключение.

Значимость коллекторского бизнеса для экономики и социального климата в стране трудно переоценить. Однако в процессе подготовки и принятия закона для данной отрасли ограничиваться лишь защитой интересов должника нельзя. В конечном итоге целесообразность создания закона о коллекторах и колекторской деятельности определяется экономическими потребностями коллекторских агентств и соответственно их клиентов. Часть указанных в данной статье специальных прав и обязанностей в той или иной мере уже существует в силу иных действующих нормативно-правовых актов.

Тем не менее, розничный характер портфелей в работе коллекторов не позволяет использовать существующие нормы в силу того, что они не применимы к массовому должнику и требуют новой формы, позволяющей реализовывать их одновременно в отношении большого количества сделок с минимальными финансовыми и процедурными издержками. Такая потребность является обязательным следствием развития розничного сектора в любом виде деятельности и, тем более, в сфере розничного коллекшена, к которому относится подавляющая доля коллекторского рынка. Поэтому на данный создание в России специализированного закона является необходимым и наиболее актуальной задачей как объединений коллекторских организаций, так и государства.

Комментарии

1Влияние коллекторской деятельности на развитие национальной экономики

Меня аж пот прошиб когда прочитала))))