Подтверждение расходов

Работник должен подтвердить свои расходы на проезд на личном автомобиле чеками с АЗС

Работник учреждения, финансируемого из средств федерального бюджета, и, осуществляющего свою деятельность в районах Крайнего Севера, воспользовался своим правом на компенсацию стоимости проезда к месту проведения отпуска. Часть пути работник преодолел на автомобиле, который был передан работнику в аренду организацией, осуществляющей деятельность по сдаче в аренду транспортных средств.

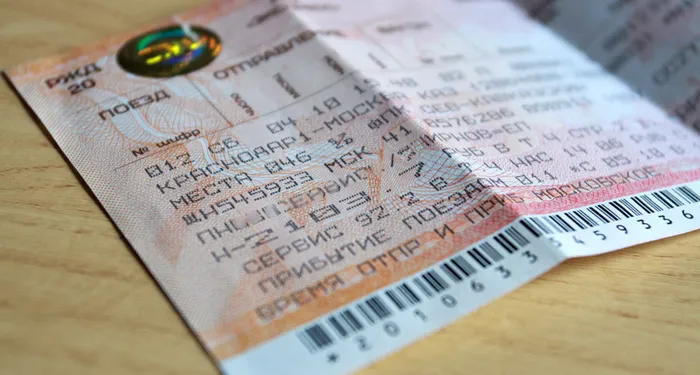

Расходы на приобретение железнодорожного билета подтвердит контрольный купон электронного проездного документа

Минфин РФ в своем письме разъясняет порядок документального подтверждение расходов на электронные авиа- и железнодорожные билеты.

На кассовом чеке - лишь сумма: о документах к авансовому отчету

Может ли чек контрольно-кассовой машины, приложенный к авансовому отчету, подтвердить расходы командированного сотрудника, например, на приобретение бензина, если наименование товара на нем не указано, и стоит ли принимать такой документ к учету? Отвечают эксперты службы Правового консалтинга ГАРАНТ Екатерина Лазукова и Сергей Родюшкин.

Расходы на жилье, купленное на вторичном рынке, подтвердит расписка

ФНС РФ в своем письме разъясняет порядок подтверждения расходов с целью получения имущественного налогового вычета по налогу на доходы физических лиц.

ФНС РФ: Письмо № ЕД-4-3/9243@ от 22.05.2013

Расходы на перевозку грузов автотранспортом подтвердит транспортная накладная

Минфин РФ в своем письме разъясняет порядок документального подтверждения расходов на перевозку грузов автомобильным транспортом.

Для подтверждения расходов на электронный авиабилет кассовый чек не требуется

Минфин РФ в своем письме разъясняет порядок подтверждения расходов работника на приобретение авиабилетов.

Минфин РФ: Письмо № 03-03-07/13501 от 19.04.2013

Основанием для вычета НДС по командировочным расходам являются счета-фактуры, чеки и БСО

Минфин РФ разъясняет порядок применения НДС в отношении расходов на наем жилого помещения в период нахождения сотрудника организации в командировке.

За границу с банковской картой: оплачиваем расходы по командировке

Если за границей командированный работник расплачивается банковской картой (личной или корпоративной) и при этом его расходы осуществляются в иностранной валюте, то как отразить оплату этих расходов в бухгалтерском и налоговом учете организации-работодателя, если она производится в рублях? Об этом рассказывают эксперты службы Правового консалтинга ГАРАНТ Елена Хмелькова и Ольга Монако.

Для освобождения выплат от НДФЛ командированный сотрудник должен подтвердить расходы

Минфин РФ в своем письме разъясняет порядок налогообложении НДФЛ суточных и иных расходов, связанных с командировкой, при направлении работника в однодневную командировку.

Минфин РФ: Письмо № 03-04-07/6189 от 01.03.2013

Расходы по договору перевозки грузов подтвердит транспортная накладная

Минфин РФ в своем письме приводит разъяснения по вопросу подтверждения расходов на перевозку грузов.

Минфин РФ: Письмо № 03-03-06/1/36 от 28.01.2013

Электронный документ, подписанный ЭЦП, подтвердит расходы налогоплательщика

Документ, оформленный в электронном виде и подписанный квалифицированной электронной подписью, может являться документом, подтверждающим расходы, осуществленные налогоплательщиком.

Минфин РФ: Письмо № 03-03-06/1/24 от 23.01.2013

Электронный документ, подписанный квалифицированной ЭЦП, равнозначен документу на бумаге

Минфин РФ в своем письме разъясняет, необходимо ли организации в целях подтверждения расходов, учитываемых при исчислении налога на прибыль, иметь распечатанное на бумажном носителе платежное поручение с ЭЦП.

Минфин РФ: Письмо № 03-03-06/1/24 от 23.01.2013

Отсутствие ТТН не опровергает реальности совершенных хозяйственных операций

ФАС отклонил довод о неподтвержденности понесенных налогоплательщиком расходов на приобретение спорных товаров вследствие отсутствия товарно-транспортных накладных.