учет доходов и расходов

Налог на прибыль при выдаче трудовой книжки

Рассматриваются последствия по налогу на прибыль при выдаче работнику трудовой книжки

Новые настройки отражения доходов и расходов в регламентированном учете в 1С:ERP

Из этой статьи вы узнаете о новых возможностях настройки классификаторов Статьи доходов и Статьи расходов в бухгалтерском и налоговом учёте, о новом справочнике Группы настроек финансового учета доходов/расходов (ГФУДР) в 1С:ERP 2.5.7.

Учет доходов и расходов в НКО

На первый взгляд, учет в НКО не представляет из себя никакой сложности, но это далеко не так. Какие нюансы должны учитывать НКО при организации учета доходов и расходов?

Учет доходов и расходов: годовой отчет 2021

При подготовке годовой отчетности важно применить изменения, которые вступили в силу в течение года и дают возможность не завысить доходы и не занизить расходы.

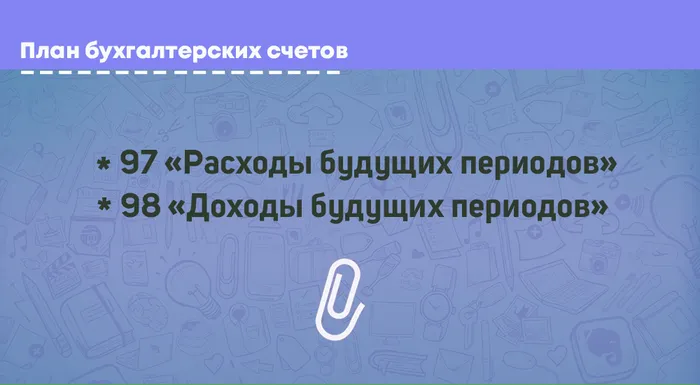

Счета 97 и 98: основные проводки и примеры

Рассмотрим особенности учета доходов и расходов, относящихся к будущим периодам, на счетах 97 и 98, а также разберем проводки.

Признание доходов при длительном цикле производства

До 28 апреля предприятия должны отчитаться по налогу на прибыль за I квартал (март). Нужно помнить о том, что если работы по договору начаты в предыдущем году, а завершены в текущем, то доходы и расходы учитываются в особом порядке. Об этом – в статье.

УФНС информирует предпринимателей об ответственности за нарушение правил учета доходов и расходов

УФНС по Пермскому краю информирует предпринимателей, что Федеральным законом № 248-ФЗ от 23.07.2013 внесены изменения в статью 120 Налогового кодекса Российской Федерации.

Минфин РФ: Письмо № 03-11-06/1/28279 от 18.07.2013

Минфин РФ: Письмо № 03-03-10/109 от 18.09.2012

Безопасна ли продажа дебиторки для упрощенцев

Многие "доходно-расходные" упрощенцы знают, что ввязываться в сделки с имущественными правами им не стоит. Ведь с учетом расходов по таким сделкам одни сложности. Вопросы наших читателей-упрощенцев и Письмо Минфина заставили нас вновь вернуться к этой теме. Итак, в Письме Минфина описывалась следующая ситуация:

Учет доходов и расходов у предпринимателя на общем режиме

Глава 23 Налогового кодекса, регулирующая порядок расчета предпринимателями НДФЛ, содержит крайне скудную информацию относительно того, какие доходы и расходы и в какой момент им признавать. Из-за этого у предпринимателей регулярно возникают разногласия с налоговиками на тему "правильно ли посчитана налоговая база". Мы рассмотрим некоторые вопросы наших читателей. Начнем с вопросов по ведению и заполнению Книги учета доходов и расходов, поскольку и с ней у бизнесменов тоже проблем хватает.