Ипотечные ценные бумаги характеризуют развитость ипотечного рынка, с одной стороны, с другой — сами напрямую зависят от его развития. Ипотека с введением ценных бумаг в обращение должна стать еще доступнее для рядовых граждан. Однако применение данного финансового инструмента требует хорошо проработанной теоретической и методологической базы.

Основы рынка ипотечных ценных бумаг

Ипотечные ценные бумаги (ИЦБ), которые в англоязычной литературе называются MBS (mortgage backed securities), являются частным случаем ABS. В самом общем виде ABS (asset backed securities) представляют собой ценные бумаги, которые дают их владельцам право на получение денежных поступлений от определенного пула (набора) активов.

В случае ИЦБ активы представляют собой права требований по ипотечным кредитам, обеспеченных залогом объектов недвижимости. Ипотечные кредиты погашаются помесячными платежами. Владельцы ИЦБ, обеспеченных этим пулом, по некоторой заранее определенной схеме получают большую часть этих платежей.

В мировой практике применяется большое разнообразие ИЦБ, различающихся по типу обеспечивающих активов, гарантиям, распределению рисков и т.п. Новое развитие вторичный ипотечный рынок получил с начала 70-х годов в США с появлением механизма секьюритизации ипотечных кредитов, под которым понимается выпуск ценных бумаг, обеспеченных пакетом (пулом) ипотечных кредитов. В пул обычно собираются однотипные ипотечные кредиты, совпадающие по условиям кредитования: периоду, схеме выплат, категории заемщиков, виду заложенной недвижимости. Ценные бумаги, выпущенные в процессе секьюритизации, носят название переводных ипотечных ценных бумаг (pass-through securities).

Переводные ценные бумаги отличаются от традиционных финансовых инструментов тем, что периодичность и размер выплат по ним определяются поступлениями за ипотечные кредиты, обеспечивающие данный выпуск. Таким образом, при помощи переводной бумаги платежи за ипотечные кредиты переводятся от заемщика к конечному инвестору за вычетом сборов посреднических структур (отсюда и название — переводная ценная бумага). Поскольку платежи за ипотечные кредиты включают в себя поступления в счет досрочного погашения, то главной особенностью переводных ипотечных бумаг является перенос на конечного инвестора риска досрочного погашения как специфи-ческого риска, связанного с владением ипотечными кредитами. Владельцу переводной бумаги заранее неизвестна сумма ежемесячных поступлений и, как следствие, точный период до погашения(1).

Данные ценные бумаги ставят перед инвесторами неизвестные на других рынках задачи, которые оказываются одновременно и источником новых возможностей, и источником серьезных трудностей. Основная проб-лема проистекает из сочетания сложностей структурирования сделки с непредсказуемостью человеческого поведения. Поведение заемщика является результатом взаимодействия множества факторов, и некоторые из них не так-то легко описать. Ипотечные кредиты обеспечиваются недвижимостью, и для многих заемщиков эта недвижимость является основным местом жительства и самой ценной частью имущества. Решение заемщика о том, когда и в какой форме он может досрочно погасить кредит, определяется множеством факторов, а не одной лишь чис-той математикой. Именно поэтому во многих случаях выпускаемые при секьюритизации ценные бумаги отмечены человеческим фактором, когда динамика человеческой жизни переплетается с механизмом финансовых рынков(2).

Анализ ипотечных ценных бумаг инвесторами

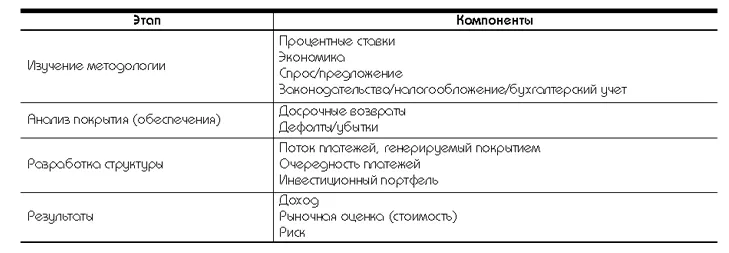

Существует множество методов анализа ценных бумаг, выпускаемых в процессе секьюритизации и структурирования. Каждый вид ценных бумаг и портфельная стратегия требуют своего аналитического метода. Этот подход состоит из четырех после-довательных этапов, которые приводятся в таблице.

Таблица

Характеристики аналитического подхода

Четыре рассматриваемых этапа предполагают исследование методологии, покрытия (обеспечения), структуры и инвестиционного результата.

1. На этапе изучения методологии рассматривается набор возможных состояний рынка в целом, способных оказать влияние на результаты анализа. Иными словами, мы создаем множество возможных сценариев. Определяются подлежащие рассмотрению виды рисков. Главная цель — выделить набор факторов, отражающих результаты рыночного поведения ценных бумаг, который необходимо включать в проводимый анализ.

Важнейшим компонентом экономической конъюнктуры, влияющим на большинство инвестиций с фиксированным доходом, является процентная ставка. При анализе динамики процентных ставок возможны различные допущения — от самых простых, исходящих из неизменности процентной ставки в течение всего анализируемого периода, до динамических моделей, предполагающих, что процентная ставка будет изменяться. Однако процентная ставка не является единственным фактором, влияющим на результаты рыночного поведения ценных бумаг. Будучи ценными бумагами, учитывающими человеческий фактор, эти сложные финансовые инструменты испытывают на себе воздействие всех тех обстоятельств, которые оказывают влияние на поведение конечных заемщиков.

2. На этапе анализа покрытия (обеспечения) рассматриваются характеристики конкретного пула активов, особенно с точки зрения досрочных возвратов, убытков и других аспектов, способных повлиять на поток платежей. Целью анализа является выявление факторов, влияющих на поток платежей, который генерирует покрытие, а также на исполнение обязательств по выпущенным бумагам. При таком анализе упор делается, как правило, на досрочный возврат и условия кредита. Договорные условия большинства ипотечных кредитов предоставляют заемщикам право производить досрочное погашение основного долга в любое время, иные, наоборот, предусматривают штрафные санкции. Временные графики досрочных возвратов по ипотечным кредитам обычно прогнозируются на основе анализа статистических данных, полученных при анализе сходных типов кредитов.

3. При рассмотрении структуры размер выплат по ценным бумагам рассчитывается для каждого сценария с учетом досрочных возвратов, убытков и других оценочных показателей, включая особенности структур, используемых при выпуске конкретных видов ценных бумаг, а также прочих значимых факторов. Этап разработки структуры является ядром аналитического процесса. При этом рассчитывается поток платежей по ценным бумагам. Основой расчета являются сделанные предположения относительно будущей экономической конъюнктуры (методологии), оценки, полученные на этапе анализа покрытия (обеспечения), а также особенности кредитных договоров, включенных в покрытие, и юридическое оформление сделки секьюритизации. Результаты, получаемые на следующем этапе, обычно представляют собой обобщение всех характеристик потоков платежей, проведенное тем или иным способом.

Наиболее сложным на данном этапе оказывается выбор соответствующих индикаторов, описывающих особенности поведения ценных бумаг. Каждый предоставленный ипотечный кредит обладает уникальными характеристиками, которые определяют динамику платежей, а каждая ценная бумага подчиняется сложному набору правил, устанавливающих порядок распределения входящих платежей между различными классами ценных бумаг.

4. Финальный этап — это анализ получаемых результатов. На данном этапе определяются обобщенные показатели, основанные на расчете денежных потоков и тео- ретических подходах (методологии). Цель определения обобщенных показателей — помочь компании в процессе инвестирования. Аналитические результаты, как правило, дают достаточно полное представление о доходах, стоимости и рисках. Оценка дохода дает представление о временном графике будущего потока платежей и величине поступ-лений: какие бумаги оцениваются дешево, а какие — дорого(3).

Структура доходов по ипотечным ценным бумагам

Структура доходов по ипотечным ценным бумагам состоит из двух составляющих: выплаты основного долга и процентов. Правила выплат основного долга определяют, каким образом суммы, выплачиваемые конечным заемщикам в погашение основного долга по ипотечным кредитам, распределяются между траншами ипотечных ценных бумаг, обеспеченных потоком платежей. Эти правила могут применяться как по отдельности, так и в сочетании друг с другом.

В случае ценных бумаг с последовательным погашением (sequential bonds) сначала производится полное погашение старшего транша, и только после этого начинается выплата основного долга по следующему траншу (классу облигаций).

Ценные бумаги с пропорциональным рас-пределением платежей (pro-rate bonds) предполагают одновременные выплаты держателям всех траншей облигаций определенной доли основного долга.

Класс ценных бумаг с плановой амортизацией (planned amortization class, PACs) представляет собой вид долговых обязательств, которые погашаются по заранее определенному графику (schedule bonds). В определенных случаях выплата основного долга по этим ценным бумагам происходит в приоритетном порядке.

Правила выплаты процентов задают размер процентных платежей, которые получают держатели ценных бумаг в платежном периоде. Правила процентных выплат согласованы с правилами выплат основного долга, что в результате служит причиной большого рыночного разнообразия типов ценных бумаг.

Фиксированные проценты (fixed interest) являются самым распространенным типом процентных платежей. Держатель облигации получает процентный платеж, размер которого пропорционален остатку задолженности.

Держатель накопительной облигации (accrual bond, Z-bond) не получает периодических процентных выплат, они капитализируются и увеличивают сумму основного долга.

Размер купонных выплат по облигациям с переменной ставкой изменяется одновременно с изменением индекса.

Ценные бумаги с последовательным погашением были сконструированы с целью превращения ипотечных ценных бумаг в инвес-тиционный инструмент, сходный с тради-ционными корпоративными облигациями. Особенность облигаций с последовательным погашением заключается в том, что по ним период выплаты основного долга существенно сокращен. Тем самым они становятся похожими на долговые обязательства (облигации), возврат основного долга по которым осуществляется в конце срока обращения.

Ценные бумаги с пропорциональным рас-пределением. Облигации с пропорциональным распределением — это две или более облигаций, держатели которых получают выплаты в соответствии с абсолютно одинаковыми правилами. Поток платежей, за счет которого осуществляются выплаты по этим облигациям, распределяется пропорционально. Облигации с пропорциональным распределением были созданы для того, чтобы сделать возможным существование классов, предусматривающих одинаковый порядок погашения основного долга и различный — выплаты процентов. Изменение правил выплаты процентов меняет характеристики рисков облигаций и делает их более привлекательными для различных групп инвесторов.

Облигации с определенным графиком погашения. Инвесторы, стремящиеся максимально защититься от рисков, предпочитают облигации с определенным графиком погашения, что гарантирует большую определенность платежных потоков(4).

Характеристики ипотечных ценных бумаг

Несмотря на различные виды ипотечных ценных бумаг, как правило, большинство ИЦБ обладают следующими общими характерис-тиками:

1) практически во всех случаях платежи, выплачиваемые держателям ИЦБ, являются периодическими. Чаще период бывает месячным, реже квартальным;

2) платежи от пула активов обычно состоят из двух частей: процентной (плата за пользование кредитами) и амортизационной (погашение кредитов). Амортизационные платежи могут быть плановыми или досрочными, полными или частичными;

3) плановая амортизация представляет собой постепенное погашение баланса по кредиту таким образом, что к концу срока ипотечного кредита баланс оказывается погашен, в отличие от корпоративных облигаций, когда в течение всего срока обращения облигации выплачивается только купон, а баланс (номинал) погашается по окончании срока;

4) досрочное погашение ИЦБ отражает тот факт, что в большинстве случаев заемщик по ипотечному кредиту имеет право на час-тичную или полную досрочную выплату кредита, например, при продаже квартиры, составляющей залог по кредиту;

5) уровень доходности ипотечных облигаций как долгового инструмента зависит от уровня риска невыплат, а также срока обращения. Риск невыплат по ипотечной облигации, в свою очередь, напрямую связан с ее обеспечением. Обеспечение недвижимос-тью и гарантией государства по ипотечным облигациям предполагает, что они будут менее рискованными (и доходными), чем корпоративные облигации, но при этом более доходными, чем государственные.

Недостатками ипотечных ценных бумаг являются:

- низкая ликвидность;

- наличие риска досрочного погашения (prepayment risk), который не позволяет точно определить дюрацию и доходность.

Ключевыми преимуществами ипотечных ценных бумаг являются:

- надежность;

- прозрачность;

- доступность;

- долгосрочность.

Подавляющее большинство ИЦБ имеют очень высокий кредитный рейтинг. Причиной тому является не только обеспечение ИЦБ в виде залога недвижимости. Каждый эмитент прилагает все усилия, чтобы повысить кредитный рейтинг своих бумаг. Задача эмитента или организатора эмиссии ИЦБ — снизить кредитный риск секьюритизируемых активов, которому подвергаются держатели ИЦБ, и таким образом достичь более высокого, по сравнению с секьюритизируемыми активами, кредитного рейтинга облигаций. Немаловажным фактором является льготная система налогообложения доходов инвесторов, получаемых от вложений в ипотечные ценные бумаги: такова практика большинства стран.

Инструменты повышения доходности ипотечных ценных бумаг

Движущей силой, побуждающей эмитента структурировать выпускаемые ценные бумаги, является размер дополнительного обеспечения (credit enhancement), необходимый для достижения желаемого кредитного рейтинга. Выбрать механизм повышения кредитного качества и определить размер дополнительного обеспечения помогает оценка вероятных убытков для каждого из классов ценных бумаг.

В целом рейтинговые агентства стремятся определить степень финансовой надежности сделки секьюритизации с точки зрения исполнения платежных обязательств по выпус-каемым ценным бумагам. Каждое значение рейтинга соответствует определенному уровню гарантий. На практике показатель рейтинга характеризует то, какой уровень убытков в секьюритизируемом пуле способен «выдержать» каждый конкретный класс ценных бумаг.

В общем случае применительно к сделкам по выпуску MBS рейтинговые агентства определяют сумму, достаточную для покрытия убытков, как произведение частоты обращения взысканий (foreclosure frequency) на размер убытков (loss severity). Частота обращения взыскания отражает долю кредитов в пуле, обязательства по которым не будут исполнены в течение срока сделки. Показатель «размер убытков» описывает размер ожидаемых потерь, которые могут быть понесены в ходе сделки, при обращении взыскания в случае дефолта.

Процесс присвоения рейтинга начинается с изучения финансового состояния и корпоративных характеристик оригинатора и сервисной компании. Затем агентство изуча- ет финансовые активы, которые компания предполагает секьюритизировать, проверяет их на соответствие определенным стандартам, которые могут включать уровень географической диверсификации, вид кредита и др. Изучив характеристики составляющих покрытие кредитов, рейтинговое агентство определяет общий уровень затрат, необходимых для компенсации вероятных убытков. Также рейтинговые агентства исследуют особенности структуры предстоящих сделок секьюритизации.

Размер дополнительного обеспечения является функцией рисков, связанных с особенностями секьюритизируемого покрытия, а способы повышения кредитного качества могут быть как внутренними, так и внешними.

Примерами внутренних способов повышения кредитного качества являются:

1) избыточный поток платежей. Избыточный поток платежей представляет собой разницу между купонными или процентными платежами заемщиков (с одной стороны) и купонными или процентными платежами, которые выплачиваются держателям сертификатов (с другой стороны). Уплачиваемая заемщиками ставка процента, как правило, выше, чем размер процентных платежей, получаемых держателями сертификатов. Эта разница, называемая избыточным потоком платежей, используется для покрытия убытков, возникающих в ходе сделки.

Так, если обязательства по отдельным кредитам не исполнились, то избыточный поток платежей может быть использован для выплат держателям сертификатов или формирования специального резервного фонда;

2) субординации (или структурирование траншей). При типичной субординированной сделке права держателей ценных бумаг младших классов на получение капитальных и процентных платежей имеют более низкую очередность, нежели права держателей сертификатов старших траншей. Особенно важно то, что в случае убытков держатели бумаг младших классов первыми несут убытки (first loss position) и тем самым защищают инвес-торов старших классов от потенциальных убытков или несвоевременных выплат основного долга и процентов в случаях дефолтов по отдельным кредитам, включенным в покрытие. Часто выпуск состоит из более чем двух траншей, при этом каждый последующий транш подчинен всем предыдущим. Выплаты в такой структуре формируются по принципу «водопада». При такой структуре выплаты по старшему (и даже нескольким старшим) траншу не пострадают даже в случае проблем с поступлениями от активов;

3) избыточное обеспечение (overcollaterization). Избыточное обеспечение является видом субординации и представляет собой разницу между номинальной суммой, на которую выпущены сертификаты (иногда ее называют «номинальной суммой долга»), и размером основной суммы долга по покрытию;

4) спред-счета. В данном случае, в отличие от избыточного обеспечения, избыточный поток платежей накапливается на специальном счете, с которого покрываются текущие убытки секьюритизируемого пула. Как только в ходе сделки секьюритизации сумма, аккумулированная на спред-счете, достигает установленного размера, избыточный спред распределяется между обладателями прав на получение остатка.

Внешние механизмы улучшения кредитного качества

Дополнительное обеспечение может также предоставляться сторонней организацией-гарантом. Основными источниками такого обеспечения являются корпоративные гарантии или специализированные страховые компании. Компания может гарантировать полное и своевременное осуществление процентных и капитальных платежей, независимо от того, какой объем платежей поступил по покрытию. В некоторых случаях даются государственные гарантии погашения остаточного баланса в случае дефолта по жилищным ипотечным кредитам.

Кредитная поддержка и структурная защита должны изолировать инвестора от большинства возможных рисков, которым подвержены пул кредитов и секьюритизационные облигации. Вместе с юридической защитой это позволяет создать ценные бумаги, принципиально отличные от других финансовых инструментов. Все это обеспечивает кредитный рейтинг, близкий к рейтингу суверенного долга. Как правило, большая часть ИЦБ получает самый высокий кредитный рейтинг — ААА по версии кредитного агентства Standard & Poors (S&P).

Таким образом, внешние механизмы повышения качества кредита предоставляются страховыми компаниями, государством, внут-ренние же механизмы опираются на общее кредитное качество ипотечного покрытия и сводятся к конструированию различных классов ценных бумаг с различной степенью подверженности кредитному риску. Обычно создается старший класс (senior class), который защищен от убытков, и младший класс (junior class), который принимает на себя все кредитные риски, таким образом, старший класс защищает инвестора от риска дефолта заемщика. Андеррайтеры и эмитенты обычно стремятся к тому, чтобы рейтинг старших траншей оказался не ниже АА. Выплаты основного долга по младшему (субординированному) траншу обычно не производятся до тех пор, пока остаток задолженности по старшему классу не уменьшится до величины, соответствующей минимальному уровню кредитного риска.

В целом, использование реструктурирования потоков платежей, порождаемых ипотечными активами, позволяет создать ценные бумаги с самыми разнообразными ин-вестиционными характеристиками(5).

Ипотечные ценные бумаги на российском фондовом рынке

На российском финансовом рынке ипотечные ценные бумаги появились 11 ноября 2003 года в связи с вступлением в силу Федерального закона от 11.11.2003 № 152-ФЗ «Об ипотечных ценных бумагах» (далее — Закон об ИЦБ). Закон определил два вида ипотечных ценных бумаг.

Облигации с ипотечным покрытием — это облигации, исполнение обязательств по которым обеспечивается залогом ипотечного покрытия. Являясь эмиссионными ценными бумагами, они подлежат регистрации в Федеральной службе по финансовым рынкам. Облигации могут выпускаться как в документарной, так и бездокументарной форме. Согласно российскому законодательству именные ценные бумаги могут выпускаться только в бездокументарной форме, в то время как предъявительские ценные бумаги существуют исключительно в документарной форме, если иное не предусмотрено законом. Поскольку облигации являются долговыми ценными бумагами, они предоставляют своему держателю право на получение только номинальной стоимости таких облигаций и фиксированного процента. Ипотечное покрытие закладывается эмитентом в пользу всех держателей облигаций.

Второй вид ипотечных ценных бумаг — ипотечный сертификат участия. Это именная ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие, а также право требовать от выдавшего ее лица надлежащего доверительного управления ипотечным покрытием, право на денежные средства, полученные во исполнение обязательств, требования по которым составляют ипотечное покрытие, а также иные права, предусмотренные Законом об ИЦБ.

Структура сертификатов участия построена на российской концепции доверительного управления, которая, в отличие от концепции доверительной собственности (траста) по общему праву, не влечет перехода прав собственности на передаваемое в доверительное управление имущество. Одновременно с приобретением сертификатов участия их владельцы приобретают долю в праве общей собственности на ипотечное покрытие и автоматически заключают договор доверительного управления с эмитентом, выступающим в роли доверительного управляющего ипотечным покрытием. Управляющий лишь управляет ипотечным покрытием, право собствен- ности на которое принадлежит совместно держателям сертификатов участия. Ипотечные сертификаты участия являются именными цен-ными бумагами и могут выпускаться только в бездокументарной форме. Ипотечный сертификат участия не является эмиссионной ценной бумагой и, следовательно, не подлежит регистрации в Федеральной службе по финансовым рынкам(6).

Несмотря на то что ипотечные облигации и сертификаты участия как класс долговых инструментов появились совсем недавно, они уже представляют большой интерес для институциональных инвесторов. Инвесторами в российские ипотечные облигации выступают крупные игроки, преимущественно иностранные, которые предпочитают держать в портфеле существенный объем выпус-ка. Поэтому ликвидность ипотечных ценных бумаг на вторичном рынке пока ограничена.

Кроме того, согласно российскому законодательству к эмитентам ипотечных бумаг предъявляются требования, которые продиктованы необходимостью минимизировать риски инвесторов и задекларировать их права в отношении инвестиционного покрытия. В соответствии с российским законодательством эмитентами облигаций с ипотечным покрытием могут являться только ипотечные агенты и кредитные организации. Ипотечный агент может существовать исключительно в форме АО. Эмитент ипотечных ценных бумаг должен соблюдать нормативы Банка России и строгие требования по раскрытию информации. Ранее для эмитентов ипотечных ценных бумаг предусматривались повышенные нормативы достаточности капитала (14%), однако в июне 2007 года было принято решение о снижении данного требования с целью стимулирования ипотечного рынка. Теперь ЦБ РФ приводит норматив к общеустановленному значению: для банков с УК свыше i5 млн — 10%, для остальных — 11%.

Ипотечные ценные бумаги должны быть обеспечены покрытием, которое должно составлять не менее 80% стоимости облигаций в течение всего срока жизни бумаг. В ином случае у держателей возникает право досроч-ного предъявления их к оферте(7).

Говоря о системе льготного налогообложения, следует отметить, что ипотечные ценные бумаги подлежат налогообложению по ставке 15% годовых (для бумаг, выпущенных после 01.01.2007), необеспеченные ценные бумаги — 24%, ипотечные бумаги, выпущенные до 01.01.2007, облагаются налогом по ставке 9% годовых.

Между тем для инвесторов эти бумаги привлекательны не доходностью, а надежнос-тью и ликвидностью. Доходность по ИЦБ и не должна быть высокой, иначе привлекаемые на рынок кредитования ресурсы будут дороги, и ставки по ипотечным кредитам будут высоки. Но данный инструмент очень интересен тем, кто хочет вложить свои сбережения так, чтобы получать гарантированный доход. Особенно ипотечные ценные бумаги интересны пенсионным фондам, страховым компаниям, ПИФам и другим потенциальным инвесторам в России, имеющим «длинные» деньги. Однако в России данные бумаги еще не показали всех своих преимуществ — российский рынок ипотечных ценных бумаг пока не дал такой возможности, поскольку он находится в начальной стадии развития.

*1) ... Санникова Т. (банк ST George, Сидней, Австралия), Суворов Г. (банк UBS, Нью-Йорк, США). Обеспечение высокого кредит-ного рейтинга ипотечных ценных бумаг, http://opec.demo.metric.ru

*2) ... Дэвидсон Э., Сандерс Э., Вольф Л.-Л., Чинг А. Секьюритизация ипотеки. Мировой опыт, структурирование и анализ. — М.: Вершина, 2007. С. 43.

*3) ... Дэвидсон Э., Сандерс Э., Вольф Л.-Л., Чинг А. Указ. соч. С. 50–56.

*4) ... Дэвидсон Э., Сандерс Э., Вольф Л.-Л., Чинг А. Указ. соч. С. 225–231.

*5) ... Дэвидсон Э., Сандерс Э., Вольф Л.-Л., Чинг А. Указ. соч. С. 240–241.

*6) ... По материалам сайта htpp://www.rusipoteka.ru

*7) ... Знакомьтесь — российская ипотека! Стратегия долгового рынка / Исследование ИБ «ТРАСТ», июль 2007 г., http://www.trust.ru

Начать дискуссию