Сначала необходимо ответить на вопрос: что такое рента? Обратимся к положениям Гражданского кодекса, в частности к гл. 33 «Рента и пожизненное содержание с иждивением».

Рента – это ситуация, когда в соответствии с договором одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик обязуется выплачивать получателю ренты вознаграждение в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме (ст. 583 ГК РФ). При этом допускается установление в договоре ренты обязанности выплачивать ренту бессрочно (постоянная рента) или на срок жизни получателя ренты (пожизненная рента). Пожизненная рента может быть установлена на условиях пожизненного содержания гражданина с иждивением.

Постоянная рента

Статьей 589 ГК РФ предусмотрено, что получателями постоянной ренты могут быть граждане, а также некоммерческие организации. Права получателя постоянной ренты можно передавать путем уступки требования либо они могут переходить по наследству или в порядке правопреемства при реорганизации юридических лиц.

Постоянная рента выплачивается в деньгах либо путем предоставления вещей, выполнения работ или оказания услуг. Ее размер устанавливается договором и увеличивается пропорционально увеличению установленного законом минимального размера оплаты труда (ст. 590 ГК РФ). Выплата постоянной ренты осуществляется по окончании каждого календарного квартала, если иное не предусмотрено договором (ст. 591 ГК РФ).

Договор ренты, заключенный организацией с гражданином, начал действовать 1 августа 2006 г. Данным договором предусмотрена выплата ежемесячных рентных платежей в сумме 2 000 руб.

Федеральным законом № 54-ФЗ[2] минимальный размер оплаты труда с 01.09.2007 увеличен до 2 300 руб. На момент заключения договора действовала норма, утвержденная ст. 1 Приказа № 82-ФЗ[3], которая определяла МРОТ в размере 1 100 руб. Соответственно, сумма рентных платежей с 1 сентября 2007 года увеличится на коэффициент 2,09 (2 300 руб. / 1 100 руб.) и составит 4 180 руб. (2 000 руб. х 2,09).

Пожизненная рента

Пожизненная рента устанавливается на период жизни гражданина, передающего имущество под выплату ренты, либо на период жизни другого указанного им гражданина. Выплата пожизненной ренты может осуществляться также в пользу нескольких граждан. В данном случае их доли определяются договором ренты. Выплаты по договору прекращаются в случае смерти последнего получателя ренты (ст. 596 ГК РФ).

Согласно ст. 597 ГК РФ размер пожизненной ренты определяется в договоре в расчете на месяц и должен быть не менее минимального размера оплаты труда, установленного законом. Сумма, выплачиваемая по договору пожизненной ренты, индексируется с учетом уровня инфляции (ст. 318 ГК РФ).

Пожизненное содержание с иждивением

По договору пожизненного содержания с иждивением получатель ренты (гражданин) передает принадлежащее ему имущество (жилой дом, квартиру, земельный участок или иную недвижимость) в собственность плательщика ренты, который в свою очередь осуществляет пожизненное содержание с иждивением данного гражданина и (или) указанного им третьего лица (лиц). При этом к договору пожизненного содержания с иждивением применяются правила о пожизненной ренте.

В соответствии с п. 1 ст. 602 НК РФ плательщик ренты может включать в содержание с иждивением обеспечение потребностей в жилище, питании и одежде, а если этого требует состояние здоровья гражданина, также и уход за ним. Договором пожизненного содержания с иждивением может быть также предусмотрена оплата ритуальных услуг.

Кроме этого, в договоре пожизненного содержания с иждивением должна быть определена стоимость всего объема содержания с иждивением, а стоимость содержания в месяц не может быть менее двух минимальных размеров оплаты труда (п. 2 ст. 602 ГК РФ).

Бухгалтерский учет

Договор ренты предусматривает передачу имущества получателем ренты в собственность плательщика ренты. В связи с этим необходимо напомнить порядок учета основных средств.

Бухгалтерский учет объектов основных средств, используемых в процессе деятельности для выполнения работ и оказания услуг либо для управленческих нужд учреждения, осуществляется на счете 0 101 00 000 «Основные средства» (п. 10 Инструкции № 25н[4]).

В соответствии с п. 78 Инструкции № 25н для учета операций, связанных с приобретением, безвозмездным поступлением, новым строительством (изготовлением) и реконструкцией, модернизацией, достройкой, дооборудованием объектов основных средств, предназначен счет 0 106 01 000 «Капитальные вложения в основные средства».

Рассмотрим ситуации, предусмотренные ст. 585 ГК РФ. В ней говорится, что имущество, которое отчуждается под выплату ренты, может быть передано получателем ренты в собственность плательщика ренты за плату или бесплатно.

Отчуждение имущества под выплату ренты бесплатно

Если договором ренты предусматривается передача имущества бесплатно, то к отношениям сторон по передаче и оплате применяются правила о договоре дарения, установленные гл. 32 ГК РФ (ст. 585 ГК РФ).

При учете имущества по такому договору необходимо воспользоваться положениями п. 14 Инструкции № 25н, которым определено, что первоначальной стоимостью основных средств, полученных учреждением по договору дарения, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, а также стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования. При этом под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия их к бухгалтерскому учету.

Изменение первоначальной стоимости объектов основных средств производится лишь в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств (п. 13 Инструкции № 25н).

Из вышесказанного следует, что отнесение сумм рентных платежей на затраты, связанные с приобретением, сооружением и изготовлением основных средств, а также изменение их первоначальной стоимости Инструкцией № 25н не предусмотрено. Соответственно, рентные платежи, выплачиваемые при передаче имущества по договору ренты бесплатно, не увеличивают первоначальную стоимость объектов основных средств.

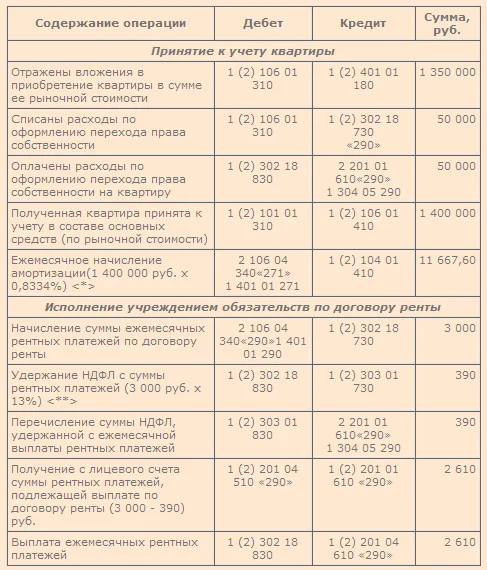

Учреждение заключило с бывшим работником – пенсионером договор пожизненной ренты, согласно которому к учреждению переходит право собственности на однокомнатную квартиру. Согласно договору учреждение выплачивает пенсионеру пожизненную ренту в сумме 3 000 руб. ежемесячно. Расходы по государственной регистрации в едином государственном реестре перехода права собственности на квартиру составили 50 000 руб. Рыночная стоимость квартиры – 1 350 000 руб. Установленный срок полезного использования квартиры – 31 год (10-я амортизационная группа), срок фактической эксплуатации дома на дату заключения договора – 21 год.

Вложения учреждения в приобретение квартиры по договору ренты бесплатно отражаются следующими бухгалтерскими проводками:

<*> Норма амортизации в бухгалтерском учете составляет: 1 / ((31 год - 21 год) х 12 мес.) х 100 = 0,8334%.

<**> Расчет НДФЛ произведен без учета стандартных вычетов, установленных ст. 218 НК РФ.

Оплата и учет рентных платежей в бюджетном учете осуществляются по статье 290 КОСГУ. Напомним, что в соответствии с Приказом Минфина РФ № 74н на ней отражаются прочие расходы, не отнесенные к другим статьям КОСГУ, в частности расходы по уплате разного рода платежей и сборов.

Отчуждение имущества под выплату ренты за плату

Если договором ренты предусматривается передача имущества за плату, то к отношениям сторон по передаче и оплате применяются правила о купле-продаже, предусмотренные гл. 30 ГК РФ (ст. 585 ГК РФ).

В такой ситуации помимо ежемесячных рентных платежей физическому лицу – получателю ренты за переданный им по договору объект основных средств выплачивается также определенная денежная сумма.

При принятии к бухгалтерскому учету имущества, передаваемого по договору ренты за плату, следует руководствоваться п. 12 Инструкции № 25н. Им предусмотрено, что первоначальной стоимостью переданного объекта признается сумма фактических вложений учреждения в приобретение, сооружение и изготовление объектов основных средств с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения, сооружения и изготовления в рамках приносящей доход деятельности, облагаемой НДС), то есть рентные платежи в случае отчуждения имущества под выплату ренты за плату не включаются в первоначальную стоимость передаваемого объекта основных средств.

Порядок определения первоначальной стоимости имущества, полученного по договору пожизненного содержания с иждивением, такой же, как для основных средств, приобретенных за плату. В связи с тем, что договор пожизненного содержания с иждивением является возмездным (п. 1 ст. 423 ГК РФ), им предусматривается встречное обязательство учреждения по пожизненному содержанию получателя ренты. Следовательно, передача имущества организации по договору пожизненного содержания с иждивением дарением не признается (п. 1 ст. 572 ГК РФ).

Дополним условия примера 2. По договору ренты учреждение кроме ежемесячных рентных платежей выплачивает получателю ренты 500 000 руб. на дату государственной регистрации перехода права собственности на квартиру.

Вложения учреждения в приобретение квартиры по договору ренты за плату оформляются в бюджетном учете следующими проводками:

В бухгалтерском учете порядок начисления и выплаты сумм ежемесячных рентных платежей, предусмотренных договором ренты за плату, такой же, как и по договору ренты бесплатно.

Налог на доходы физических лиц

Положениями ст. 209 НК РФ определено, что объектомналогообложения признается доход, полученный налогоплательщиком – физическим лицом от источников в Российской Федерации. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах (п. 1 ст. 210 НК РФ).

При этом суммы ежемесячных рентных платежей следует рассматривать как доходы от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации (п. 4 ст. 208 НК РФ). Следовательно, исчисление и уплату НДФЛ с выплачиваемых доходов производит как налоговый агент организация – плательщик ренты по ставке 13% (п. 1 ст. 224 НК РФ) в соответствии со ст. 226 НК РФ. В данном случае применяется стандартный налоговый вычет, предусмотренный ст. 218 НК РФ.

Сумма, полученная физическим лицом – получателем ренты от учреждения при передаче права собственности на квартиру за плату, в целях исчисления НДФЛ относится к доходам, полученным от реализации недвижимого имущества, находящегося на территории Российской Федерации (пп. 5 п. 1 ст. 208 НК РФ). Соответственно, исчисление и уплату в бюджет НДФЛ с рассматриваемых доходов согласно пп. 2 п. 1 ст. 228 НК РФ производит налогоплательщик самостоятельно в порядке, установленном ст. 225 НК РФ. В данном случае налогоплательщик – физическое лицо представляет в налоговый орган по месту прописки Налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденную Приказом Минфина № 153н[5] . В свою очередь, организация, являющаяся источником выплаты данного дохода, представляет в налоговый орган по месту своего учета сведения о выплаченных в налоговом периоде физическим лицам доходах не позднее 1 апреля года, следующего за истекшим налоговым периодом(ст. 230 НК РФ).

Теперь следует выяснить, вправе ли физическое лицо (получатель ренты) в случае передачи имущества по договору ренты за плату воспользоваться имущественным налоговым вычетом по НДФЛ?

Согласно пп. 1 п. 1 ст. 220 НК РФ налогоплательщик имеет право на получение имущественного налогового вычета в суммах, полученных от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 руб., а также в суммах, полученных от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих 125 000 руб. Из данных положений следует, что имущественный налоговый вычет предоставляется только в отношении сумм, полученных от продажи имущества.

Необходимо отметить, что п. 2 ст. 585 ГК РФ определено: в случае, когда договором ренты предусматривается передача имущества за плату, к отношениям сторон по передаче и оплате применяются правила о купле-продаже, а в случае, когда такое имущество передается бесплатно, – правила о договоре дарения, постольку, поскольку иное не установлено правилами гл. 33 ГК РФ и не противоречит существу договора ренты.

Исходя из вышесказанного правила о купле-продаже, предусмотренные ГК РФ, могут применяться к передаче имущества по договору ренты за плату. Однако, по мнению Минфина, и в этом случае передача имущества осуществляется по договору ренты, а не по договору купли-продажи, то есть такую передачу нельзя рассматривать как продажу, предусмотренную пп. 1 п. 1 ст. 220 НК РФ. Таким образом, при передаче имущества по договору ренты положения вышеуказанной статьи применяться не могут (Письмо от 07.10.2004 № 03-05-01-0 4/42).

В результате сложилась спорная ситуация. Если передачу имущества по договору ренты за плату нельзя рассматривать как продажу, то на каком основании эти суммы включать в доход? По мнению автора, приведенные в письме выводы Минфина противоречат положениям НК РФ, соответственно, получатель ренты имеет право на получение имущественного налогового вычета, предусмотренного п. 1 ст. 220 НК РФ.

налог на прибыль

Первоначальная стоимость. Для целей налогообложения прибыли полученный по договору ренты за плату объект основных средств, используемый для нужд учреждения, признается амортизируемым имуществом (ст. 256 НК РФ). При этом гл. 25 «Налог на прибыль» НК РФ особый порядок определения первоначальной стоимости амортизируемого имущества, полученного по договору ренты, не предусмотрен. Воспользуемся положениями п. 1 ст. 257 НК РФ. Ими установлено, что первоначальная стоимость амортизируемого основного средства при приобретении его за плату определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ.

В свою очередь, при получении налогоплательщиком основного средства безвозмездно (по договору ренты бесплатно) оно оценивается в соответствии с п. 8 ст. 250 НК РФ, то есть исходя из рыночных цен. При этом информация о ценах должна быть подтверждена налогоплательщиком – получателем имущества документально или путем проведения независимой оценки.

Суммы амортизационных отчислений. По указанному выше имуществу для целей налогообложения прибыли целесообразно производить начисление амортизации, как в бухгалтерском учете, линейным методом. Напомним, что в налоговом учете при линейном методе амортизация по объектам амортизируемого имущества начисляется исходя из первоначальной стоимости и нормы амортизации, определяемой исходя из срока полезного использования, установленного на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 . При этом в соответствии с п. 12 ст. 259 НК РФ организация, приобретающая объекты основных средств, бывших в употреблении, вправе определить норму амортизации по сроку полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

Так, по квартире, переданной по договору ренты за плату (пример 3), для целей налогового учета признается сумма фактических затрат на ее приобретение – 550 000 руб. (500 000 + 50 000). Установленный срок ее полезного использования – 31 год (10-я амортизационная группа), фактический срок эксплуатации дома на дату заключения договора пожизненной ренты – 21 год. Следовательно, норма амортизации квартиры в налоговом учете составляет 0,8334% (1 / ((31 год - 21 год) х 12 мес.) х 100), а сумма начисленной амортизации за один месяц равна 4 583,7 руб. (550 000 руб. х 0,8334%).

Что касается квартиры, переданной по договору ренты бесплатно (пример 2), то для целей налогового учета применяется ее рыночная стоимость, которая составляет 1 400 000 руб. В данном случае норма амортизации за один месяц равна 11 667,6 руб. (1 400 000 руб. х 0,8334%). При этом в соответствии с пп. 3 п. 2 ст. 253 и п. 3 ст. 272 НК РФ суммы начисленной амортизации в обоих случаях учитываются при определении налоговой базы по налогу на прибыль как ежемесячные расходы, связанные с производством и реализацией.

Определение дохода. При определении налоговой базы по налогу на прибыль доходы в виде безвозмездно полученного имущества или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ, признаются внереализационными доходами налогоплательщика (п. 8 ст. 250 НК РФ). В связи с этим рыночная стоимость квартиры, полученной по договору ренты бесплатно, учитывается учреждением при исчислении налоговой базы по налогу на прибыль в составе внереализационных доходов.

Суммы рентных платежей, ежемесячно выплачиваемые бывшему владельцу переданного имущества по договору ренты, включаются учреждением при определении налоговой базы по налогу на прибыль в состав внереализационных расходов как другие обоснованные расходы (п. 20 ст. 265 НК РФ).

[1] Классификация операций сектора государственного управления (КОСГУ), утв. Приказом Минфина РФ от 24.08.2007 № 74н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

[2] Федеральный закон от 20.04.2007 № 54-ФЗ «О внесении изменений в Федеральный закон «О минимальном размере оплаты труда» и другие законодательные акты Российской Федерации».

[3] Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» в редакции Федерального закона от 29.12.2004 № 198-ФЗ.

[4] Инструкция по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 № 25н.

[5] Приказ Минфина РФ от 23.12.2005 № 153н «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) и Порядка ее заполнения».

Начать дискуссию