Налог на имущество организаций относится к региональным налогам.

Законодательством субъектов РФ устанавливаются:

- налоговые ставки (в пределах, установленных Налоговым кодексом);

- порядок уплаты налога;

- сроки уплаты налога;

- налоговые льготы;

- основания использования налоговых льгот налогоплательщиками.

Предоставление декларации и уплата налога производится налогоплательщиками:

- по месту нахождения и учета налогоплательщика;

- по месту нахождению каждого своего обособленного подразделения, имеющего отдельный баланс;

- по месту нахождению каждого объекта недвижимого имущества;

- по месту постановки на учет крупнейшего налогоплательщика;

- по месту постановки постоянного представительства иностранной организации на учет в ИФНС;

- по месту нахождения имущества, входящего в состав Единой системы газоснабжения.

Налогоплательщиками налога на имущество признаются организации, учитывающие на балансе в качестве объектов ОС (в порядке, установленном для ведения бухгалтерского учета) движимое и недвижимое имущество, в том числе имущество:

- переданное во временное владение;

- в пользование;

- распоряжение;

- доверительное управлени

- внесенное в совместную деятельность

- полученное по концессионному соглашению.

Движимое и недвижимое имущество налогоплательщика и будет являться объектом налогообложения.

Обратите внимание: земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) не признаются объектами налогообложения по налогу на имущество в соответствии со ст.374 НК РФ.

Налоговая декларация по налогу на имущество заполняется налогоплательщиками, осуществляющими уплату налога на основании главы 30 НК РФ и законов субъектов РФ.

Налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Обратите внимание: При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации (п.1 ст.375 НК РФ).

Декларация по налогу на имущество предоставляется в срок не позднее 30 марта 2012 года.

Декларация представляется по установленной форме:

- на бумажном носителе с приложением съемного носителя, содержащем данные в электронном виде установленного формата;

- на бумажном носителе с использованием двумерного штрих-кода;

- по установленным форматам в электронном виде (передается по телекоммуникационным каналам связи).

Обратите внимание: Не допускается двусторонняя печать Декларации на бумажном носителе. Не допускается скрепление листов Декларации, приводящего к порче бумажного носителя.

При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

На бумажном носителе декларация может быть представлена налогоплательщиком в ИФНС:

- лично;

- через своего представителя;

- направлена в виде почтового отправления с описью вложения.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

В соответствии со ст.379 Налогового кодекса, налоговым периодом признается календарный год. Отчетными периодами признаются:

- первый квартал;

- второй квартал;

- третий квартал.

При установлении налога субъекты РФ вправе не устанавливать отчетные периоды.

Форма налоговой декларации по налогу на имущество и порядок ее заполнения утверждены Приказом ФНС России от 24.11.2011 №ММВ-7-11/895.

Опираясь на положения НК РФ, порядок заполнения налоговой декларации по налогу на имущество и положения Закона г. Москвы от 05.11.2003г. №64 «О налоге на имущество организаций», составим декларацию по налогу на имущество за 2011 год, для организации ООО «Ромашка».

Обратите внимание: В соответствии с п.3 ст.80 Налогового кодекса, если среднесписочная численность сотрудников превышает 100 человек, отчетность предоставляется в электронном виде, заверенная электронной цифровой подписью. В случае, если среднесписочная численность сотрудников компании не превышает 100 человек, декларацию можно представить на бумажных носителях.

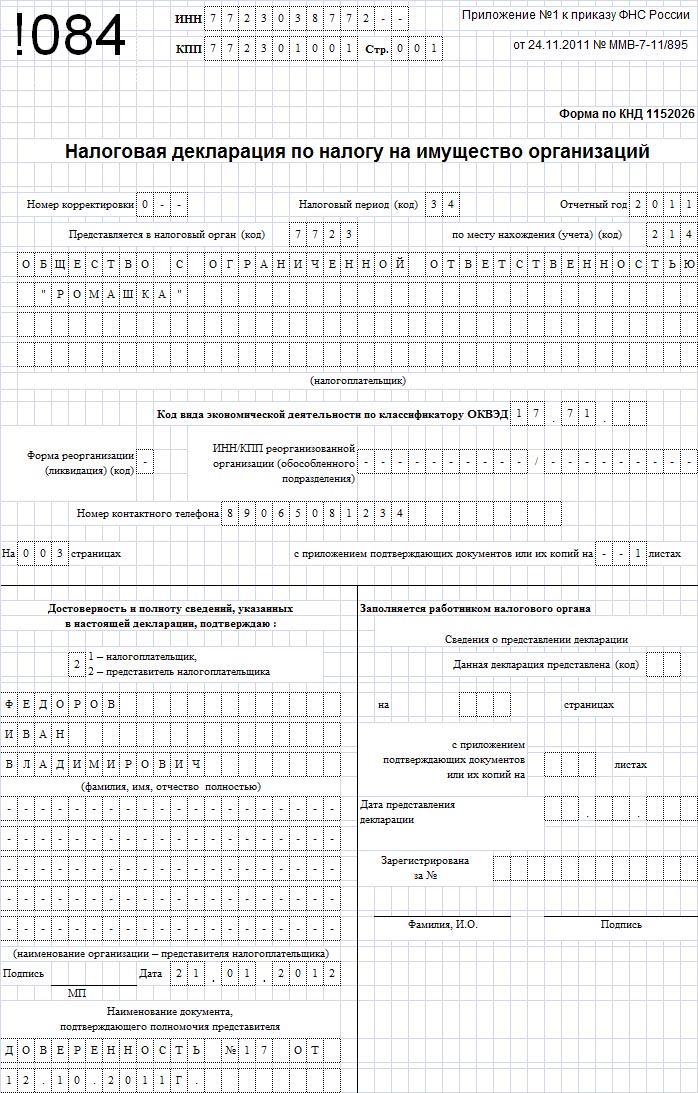

1. Титульный лист декларации

При заполнении декларации в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк.

ИНН, КПП - указываются в соответствии со свидетельством о постановке на учет организации в той ИФНС, в которую предоставляется декларация.

Номер корректировки – при предоставлении декларации за отчетный период впервые указывается цифра «0--», если предоставляются корректирующие декларации, то указывается номер корректировки по порядку - «1--», «2--» и т.д.

Налоговый период (код) – в соответствии с Приложением №1 к Порядку заполнения налоговой декларации по налогу на имущество, налоговым периодам соответствуют следующие коды:

- 34 – Календарный год;

- 50 – Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя).

Отчетный год – указывается отчетный год, за который предоставляется декларация.

Представляется в налоговый орган (код) – указывается код ИФНС, в которую предоставляется декларация.

Код состоит из четырех цифр. Первые две цифры – код региона (например Москва – 77, Московская область – 50), вторые две цифры – номер ИФНС.

По месту нахождения (учета) (код) - указывается код в соответствии с Приложением №3 к Порядку заполнения налоговой декларации по налогу на имущество. Данный код означает, что декларация представляется:

Коды представления налоговой декларации по налогу на имущество организаций

Приложение № 3

Код | Наименование |

213 | По месту учета в качестве крупнейшего налогоплательщика |

214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

221 | По месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс |

245 | По месту постановки на учет в налоговом органе иностранной организации |

281 | По месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) |

Полное наименование российской организации - указывается полное наименование российской организации, соответствующее наименованию, содержащемуся в ее учредительных документах (при наличии в наименовании латинской транскрипции – оно тоже указывается).

Код ОКВЭД - указывается код вида деятельности согласно классификатору ОКВЭД.

Форма реорганизации (ликвидация) (код) – указывается код формы реорганизации (ликвидации) организации исходя из следующих кодов:

Коды форм реорганизации и код ликвидации организации

Приложение № 2

Код | Наименование |

1 | Преобразование |

2 | Слияние |

3 | Разделение |

5 | Присоединение |

6 | Разделение с одновременным присоединением |

0 | Ликвидация |

В графах «на…страницах» - указывается количество страниц, на которых составлена Декларация.

В графах «с приложением подтверждающих документов или их копий на…листах» - указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Декларации и (или) ее представления представителем налогоплательщика), приложенных к Декларации.

В поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» - указывается:

- цифра «1», если декларацию подписывает руководитель организации;

- цифра «2», если декларация подписывается по доверенности (например – главным бухгалтером компании).

В поле «Подпись» - ставится подпись руководителя или представителя. Подпись заверяется печатью организации.

В поле «Наименование документа, подтверждающего полномочия представителя» - указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание: В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий на…листах».

Пример заполнения титульного листа декларации

2. Раздел 1 декларации «Сумма налога, подлежащая уплате в бюджет»

Раздел 1 декларации в отношении суммы налога, подлежащей уплате в бюджет:

- по месту нахождения организации;

- месту осуществления деятельности иностранной организации через постоянное представительство;

- месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс;

- месту нахождения недвижимого имущества.

Показатели Раздел 1 декларации содержат суммы налога, подлежащие по данным налогоплательщика:

- уплате в бюджет;

- к уменьшению.

Кроме того в Разделе 1 указываются коды:

- бюджетной классификации (КБК) на который подлежит зачислению транспортный налог с организаций;

- ОКАТО.

В каждом блоке строк 010 - 040 Раздела 1 указывается:

Код по ОКАТО(строка 010) - указывается код ОКАТО, по которому подлежит уплате налог на имущество.

При этом в Декларации, указываются суммы налога, коды ОКАТО которых соответствуют территориям муниципальных образований, подведомственным данной ИФНС.

При заполнении показателя «Код по ОКАТО», под который отводится одиннадцать знаков, свободные знаки справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями. Например, для восьмизначного кода ОКАТО – «12445698» в поле «Код по ОКАТО» записывается одиннадцатизначное значение «12445698000».

Код бюджетной классификации(строка 020) – указывается цифровой код бюджетной классификации исходя из следующих кодов:

18210602010021000110 | Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения |

18210602020021000110 | Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения |

Сумма налога, подлежащая уплате в бюджет (руб.) (строка 030) – сумма налога, подлежащая уплате в бюджет по месту представления Декларации по соответствующим кодам ОКАТО и КБК.

Значение по строке 030 с соответствующими кодами КБК и ОКАТО определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Обратите внимание: В случае, если полученное значение отрицательно, то по строке 030 ставится прочерк.

Сумма налога, исчисленная к уменьшению (руб.) (строка 040) – указывается сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

В случае, если полученное значение отрицательно, то по строке 040 указывается данное значение без знака «-», а если положительно, то по строке 040 ставится прочерк.

Пример заполнения Раздела 1 декларации

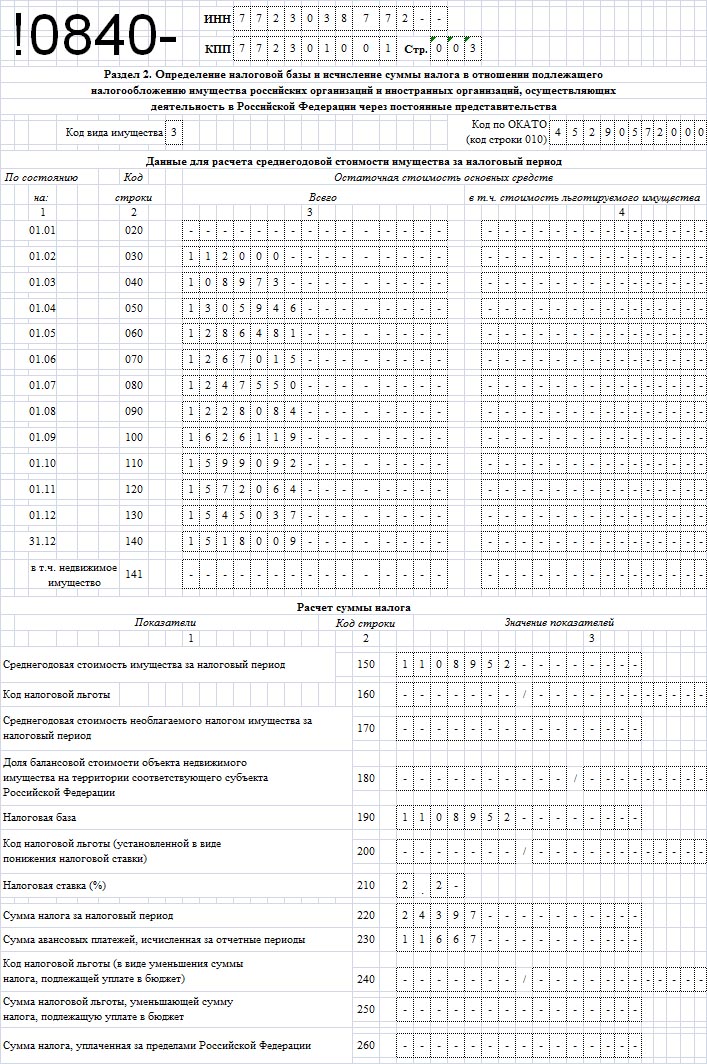

3. Раздел 2 декларации «Расчет налоговой базы и суммы налога на имущество»

Раздел 2 заполняется отдельно в отношении:

- имущества подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство),

- имущества каждого обособленного подразделения российской организации, имеющего отдельный баланс,

- недвижимого имущества, находящегося вне места нахождения российской организации и обособленного подразделения, имеющего отдельный баланс,

- имущества, облагаемого по разным налоговым ставкам,

- имущества, входящего в состав Единой системы газоснабжения,

- каждого объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ),

- имущества, принадлежащего российской организации и расположенного на территории другого государства, в отношении которого суммы налога фактически уплачены за пределами РФ в соответствии с законодательством другого государства,

- льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества,

- имущества резидента Особой экономической зоны в Калининградской области, созданного или приобретенного при реализации инвестиционного проекта.

Код вида имущества - указываетсякод вида имущества, в отношении которого заполняется Раздел 2 Декларации в соответствии с Приложением №5 к Порядку.

КОД ВИДА ИМУЩЕСТВА

Приложение № 5

Код | Наименование |

1 | Объекты имущества ЕСГС |

2 | Объекты недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ), |

3 | Во всех случаях, кроме случаев с кодами 1, 2, 4, 5 |

4 | Объекты недвижимого имущества, принадлежащего российской организации и расположенного на территории другого государства, суммы налога по которому уплачены в соответствии с законодательством другого государства |

5 | Имущество резидента Особой экономической зоны в Калининградской области, созданное или приобретенное при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006г. №16-ФЗ |

Код по ОКАТО(строка 010) - указывается код ОКАТО по которому подлежит уплате сумма налога.

Данные для расчета среднегодовой стоимости имущества за налоговый период указывается:

По строкам 020 – 140 - по графам 3 - 4 отражаются сведения об остаточной стоимости ОС за налоговый период по состоянию на соответствующую дату:

- по графе 3 «всего» - указывается остаточная стоимость ОС за налоговый период для целей налогообложения;

- по графе 4 «в том числе» - указывается остаточная стоимость льготируемого имущества.

По строке 141 - по графам 3 - 4 указывается остаточная стоимость недвижимого имущества на конец года (31 декабря):

- по графе 3 «всего» - указывается среднегодовая стоимость недвижимого имущества;

- по графе 4 «в том числе» - указывается остаточная стоимость льготируемого недвижимого имущества.

Среднегодовая стоимость имущества за налоговый период (строка 150) – указывается среднегодовая стоимость имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк с кодами 020 – 140.

Код налоговой льготы (строка 160) - указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии Приложением №6 к настоящему Порядку.

КОДЫ НАЛОГОВЫХ ЛЬГОТ

Приложение № 6

Коды налоговых льгот | Наименование льготы | Основание |

1 | 2 | 3 |

2010221 | организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на них функций | п. 1 ст. 381 НК РФ |

2010222 | религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности | п. 2 ст. 381 НК РФ |

2010223 | общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 % - в отношении имущества, используемого ими для осуществления их уставной деятельности | п. 3 ст. 381 НК РФ |

2010224 | организации, уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов (в том числе созданные как союзы общественных организаций инвалидов) (среди членов которых инвалиды и их законные представители составляют не менее 80 %), если среднесписочная численность инвалидов среди их работников составляет не менее 50 %, а их доля в фонде оплаты труда - не менее 25 %, - в отношении имущества, используемого ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг) | п. 3 ст. 381 НК РФ |

2010225 | учреждения, единственными собственниками имущества которых являются общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов) (среди членов которых инвалиды и их законные представители составляют не менее 80 %), - в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям | п. 3 ст. 381 НК РФ |

2010226 | организации, основным видом деятельности которых является производство фармацевтической продукции, - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями | п. 4 ст. 381 НК РФ |

2010227 | организации - в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством РФ порядке | п. 5 ст. 381 НК РФ |

2010233 | организации - в отношении ядерных установок, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ, а также хранилищ радиоактивных отходов | п. 9 ст. 381 НК РФ |

2010234 | организации - в отношении ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания | п. 10 ст. 381 НК РФ |

2010235 | организации - в отношении железнодорожных путей общего пользования, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов | п. 11ст. 381 НК РФ |

2010236 | организации - в отношении федеральных автомобильных дорог общего пользования, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов | п. 11 ст. 381 НК РФ |

2010237 | организации - в отношении магистральных трубопроводов, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов | п. 11 ст. 381 НК РФ |

2010238 | организации - в отношении линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов | п. 11 ст. 381 НК РФ |

2010239 | организации - в отношении космических объектов | п. 12ст. 381 НК РФ |

2010252 | организации - в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны, используемого на территории особой экономической зоны в рамках соглашения о создании особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение пяти лет с момента постановки на учет указанного имущества | п. 17ст. 381 НК РФ |

2010253 | организации, за исключением судостроительных организаций, имеющих статус резидента промышленно-производственной особой экономической зоны, - в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны, используемого на территории особой экономической зоны в рамках соглашения о создании особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение пяти лет с момента постановки на учет указанного имущества | п. 17 ст. 381 НК РФ (в ред. от 07.11.11) |

2010254 | организации - в отношении судов, зарегистрированных в Российском международном реестре судов | п. 18 ст. 381 НК РФ |

2010255 | судостроительные организации, имеющие статус резидента промышленно-производственной особой экономической зоны, - в отношении имущества, учитываемого на их балансе и используемого в целях строительства и ремонта судов, в течение десяти лет с даты регистрации таких организаций в качестве резидента особой экономической зоны, а также в отношении имущества, созданного или приобретенного в целях строительства и ремонта судов, в течение десяти лет с даты постановки на учет указанного имущества, но не более чем в течение срока существования промышленно-производственной особой экономической зоны | п. 22 ст. 381НК РФ |

2010291 | Инвесторы по соглашениям о разделе продукции в отношении имущества, используемого исключительно для осуществления деятельности, предусмотренной соглашениями о разделе продукции | п. 7 ст. 346.35 НК РФ |

2010331 | имущество специализированных протезно-ортопедических предприятий | п. 13 ст. 381 НК РФ |

2010332 | имущество коллегий адвокатов, адвокатских бюро и юридических консультаций | п. 14 ст. 381 |

2010333 | имущество государственных научных центров | п. 15 ст. 381 НК РФ |

2010335 | Организации, признаваемые управляющими компаниями в соответствии с Федеральным законом от 28 сентября 2010 г. N 244-ФЗ "Об инновационном центре "Сколково" (Собрание законодательства РФ, 2010, N 40, ст. 4970; N 52, ст. 7000; 2011, N 29, ст. 4291, ст. 4300) | п. 19 ст.381 НК РФ |

2010336 | Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 г. N 244-ФЗ "Об инновационном центре "Сколково" | п. 20 ст.381 НК РФ |

2010337 | Организации - в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ | п. 21 ст. 381НК РФ |

2010338 | Организации отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности | п. 21 ст. 381НК РФ |

2010401 | Налоговая ставка по налогу на имущество организаций в размере 0 % в течение первых шести календарных лет, начиная со дня включения юридического лица в единый реестр резидентов Особой экономической зоны в Калининградской области, в отношении имущества, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ | п. 3 ст. 385.1 НК РФ |

2010402 | Налоговая ставка по налогу на имущество организаций в размере величины, установленной законом Калининградской области и уменьшенной на пятьдесят % в период с седьмого по двенадцатый календарный год включительно со дня включения юридического лица в единый реестр резидентов Особой экономической зоны в Калининградской области, в отношении имущества, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ | п. 4 ст. 385.1 НК РФ |

2012000 | Дополнительные льготы по налогу на имущество организаций, устанавливаемые законами субъектов РФ, за исключением льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет | п. 2 ст. 372 НК РФ |

2012400 | Дополнительные льготы по налогу на имущество организаций, устанавливаемые законами субъектов РФ в виде понижения налоговой ставки для отдельной категории налогоплательщиков | п. 2 ст. 372 НК РФ |

2012500 | Дополнительные льготы по налогу на имущество организаций, устанавливаемые законами субъектов РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет | п. 2 ст. 372 НК РФ |

2014000 | Льготы (освобождение) по налогу на имущество организаций, предусмотренные международными договорами РФ | Статья 7НК РФ |

Обратите внимание: По льготам, установленным законом субъекта РФ в виде понижения ставки налога (код 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500), строка с кодом 160 не заполняется.

Вторая часть показателя по строке с кодом 160 заполняется только в случае, если в первой части показателя указан код льготы 2012000.

Например, если соответствующая льгота установлена подпунктом 15.1 пункта 3 статьи 2 закона субъекта РФ, то по строке с кодом 160 указывается:

2 | 0 | 1 | 2 | 0 | 0 | 0 | / | 0 | 0 | 0 | 2 | 0 | 0 | 0 | 3 | 1 | 5 | . | 1 |

Среднегодовая стоимость необлагаемого налогом имущества за налоговый период (строка 170) - указывается среднегодовая стоимость не облагаемого налогом имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк с кодами 020 – 140.

Доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (строка 180) - заполняется только в Разделах 2 с отметкой 2 по строке «код вида имущества».

Налоговая база (строка 190) - указывается налоговая база, исчисленная:

- при заполнении Раздела 2 с отметкой 2 по строке «код вида имущества» - как произведение разницы значений строк с кодами 150 и 170 на значение строки с кодом 180;

- при заполнении раздела 2 с прочими отметками по строке «код вида имущества» - как разница значений строк с кодами 150 и 170 данного раздела.

Код налоговой льготы (установленной в виде понижения налоговой ставки) (строка 200) – указывается составной показатель:

- в первой части показателя указывается код налоговой льготы 2012400;

- во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым предоставляется соответствующая льгота.

Налоговая ставка (%) (строка 210) – указывается налоговая ставка, установленная законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

В случае установления законом субъекта РФ льготы в виде понижения ставки налога, по строке с кодом 210 отражается налоговая ставка с учетом предоставляемой льготы.

Сумма налога за налоговый период (строка 220) – указывается сумма налога за налоговый период, исчисленная как произведение значений строк с кодами 190 и 210, деленное на 100.

Сумма авансовых платежей, исчисленная за отчетные периоды (строка 230) – указывается сумма авансовых платежей, исчисленных по окончании отчетных периодов (1 квартал, 6 месяцев, 9 месяцев), по налоговым расчетам по авансовым платежам, представленным в течение года.

Пример заполнения Раздела 2 декларации

Комментарии

10а как же понимать графу 141 и по какой стоимости по остаточной на 31.12 или среднегодовой?

по строке 141 надо ставить ??? в отношении графы 3, то в общем в ней ставится остаточная стоимость, а если графа 4 вообще не используется, надо полагать ставится остаточная на 31.12, касаемая недвижимого имущества

Ась?, Вот и я сомневалась, сейчас перечитала заново. и все ж думаю ставить остаточную, у меня получается только недвиж имущ, а среднегодовая указывается в графе 150, если поставлю 141-среднегодовую, то они будут одинаковые с 150, смысл?