Эксперты TaxCoach подчеркивают: говоря о безналоговых и низконалоговых способах консолидации активов, нельзя не упомянуть о возможности передачи имущества в качестве выплаты дивидендов.

В соответствии со ст.43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения.

Дивиденды могут выплачиваться денежными средствами, в том числе как в безналичной, так и наличной форме, а в случаях, предусмотренных уставом, — иным имуществом. В любом случае решение о выплате дивидендов должно быть принято общим собранием участников с подписанием соответствующего протокола. Если участник один, то он самостоятельно решает, в каком порядке ему будут выплачиваться дивиденды.

И еще очень важно соблюсти одно правило: выплата дивидендов возможна только при условии, что чистый доход компании (или величина чистых активов) больше ее уставного капитала и резервного фонда, в том числе и после выплаты дивидендов.

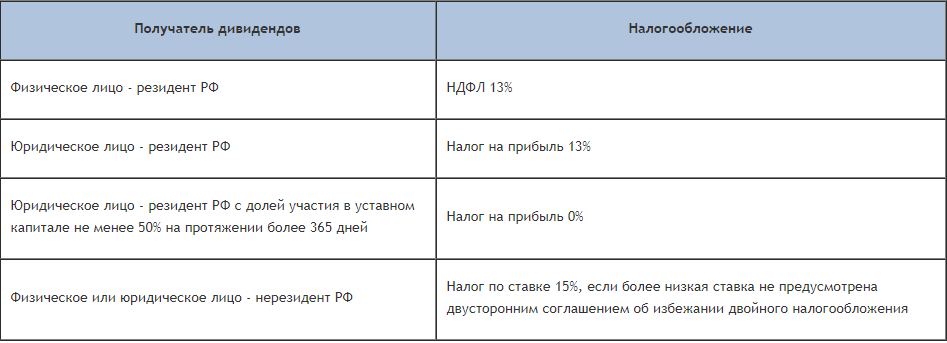

Поскольку дивиденды являются прибылью участников общества, возникает вопрос об уплате соответствующих налогов. Ставки налога на прибыль/НДФЛ составляют от 13 до 15% в зависимости от того, кто является получателем дивидендов, при этом получатели-юридические лица или ИП, находящиеся на специальных режимах налогообложения, уплачивают налог на прибыль/НДФЛ независимо от выбранной системы налогообложения.

Кроме того, с 01.01.2011г. доходы российской компании в виде дивидендов от другой российской компании, в которой доля участия получающей организации составляет не менее 50% непрерывно в течение 365 дней, не облагаются налогом на прибыль и единым налогом по УСН (ставка 0%) (подп. 1 п.3 ст. 284, подп. 2 п.1.1 ст.346.15 Налогового кодекса РФ).

Таким образом, налогообложение дивидендов, выплаченных денежными средствами, достаточно подробно урегулировано в НК РФ.

Практика же выплаты дивидендов имуществом не так широко распространена. Между тем, такая необходимость может возникнуть, если нераспределенная прибыль вроде есть (в бухгалтерском балансе), но изъять денежные средства из текущего оборота не представляется возможным.

Нюансы

Здесь важно учесть следующие ограничительные факторы:

Во-первых, в уставе компании обязательно следует указать виды имущества (движимое, недвижимое, включая ценные бумаги), которое может быть передано в счет выплаты дивидендов (п. 1 ст. 42 Закона «Об АО», п. 3 ст 28 Закона «Об ООО»).

Во-вторых, при выплате дивидендов имуществом участнику-физическому лицу может сложиться ситуация, при которой организация не сможет удержать НДФЛ — это произойдет, если участник не получает иных доходов от организации, кроме дивидендов. В этом случае компании необходимо подать уведомление в ИФНС о невозможности такого удержания, а физическое лицо обязано будет самостоятельно уплатить НДФЛ до 15 июля следующего года.

В-третьих, если речь идет о выплате дивидендов имуществом, то следует учесть позицию Министерства финансов и налоговых органов о том, что в данном случае возникает реализация и, соответственно, обязанность уплатить НДС и налог на прибыль (единый налог при УСН).

Мнение фискальных органов

Налоговые органы на протяжении нескольких лет придерживаются позиции о том, что в данном случае происходит переход права собственности на имущество, а значит — возникает реализация и, как следствие, обязанность начислить НДС и налог на прибыль (налог по УСН) (письмо Минфина от 17.12.2009 г. № 03-11-09/405, письмо ФНС РФ от 15.05.2014г № ГД-4-3/9367@).

Свежие письма Минфина РФ от 25.08.2017г № 03-03-06/1/54596 и от 07.02.2018г № 03-05-05-01/7294 подтверждают эту позицию.

Давая такие разъяснения, Минфин РФ, вероятно, руководствуется следующей логикой: если бы организация при наличии у нее ненужного имущества захотела бы выплатить дивиденды денежными средствами, ей бы пришлось сначала продать это имущество, заплатить налоги и уже потом осуществить распределение прибыли своим участникам.

Но смеем вас успокоить: судебная практика по этому вопросу сформировалась вразрез позиции Минфина и ФНС РФ.

Позиция судов

Еще в 2011 году были приняты знаковые судебные акты по делу ЗАО «Фармленд». Три судебные инстанции, в том числе ФАС Уральского округа (Постановление от 23.05.2011 № Ф09-1246/11-С2), поддержали налогоплательщика в споре с налоговым органом по вопросу начисления НДС и налога на прибыль при выплате дивидендов недвижимым имуществом. Суды указали, что выплата дивидендов недвижимым имуществом не является реализацией этого имущества, а образует объект налогообложения налогом на доходы физических лиц.

В качестве необходимых условий выплаты дивидендов имуществом суды указали следующие:

- Указание в уставе компании на возможность выплаты дивидендов имуществом.

- Наличие нераспределенной прибыли после налогообложения.

В Постановлении от 25.02.2015г по делу № А58-341/2014 Арбитражный суд Восточно-Сибирского округа высказался аналогичным образом: «Поскольку законодательство допускает выплату дивидендов акционеру недвижимым имуществом, передача данного имущества не образует иной объект налогообложения, кроме дохода, следовательно, не является реализацией недвижимого имущества, облагаемой НДС».

Эту же позицию косвенно подтвердил и Верховный Суд РФ в Определении от 31.07.2015г № 302-КГ15-6042, отказав в передаче дела для пересмотра и указав при этом, что передача недвижимости в счет выплаты дивидендов не включается в налоговую базу по НДС.

Поскольку налоговые органы продолжают настаивать на своей позиции, использование данного способа передачи имущества участнику компании сопряжено с риском налоговых претензий, снимать которые придется на уровне арбитражного суда. Хотя, как показывает наш опыт, территориальные налоговые органы нехотя, но прислушиваются к доводам налогоплательщика и судебной практике в рамках конструктивного диалога, не расценивая такую передачу как реализацию.

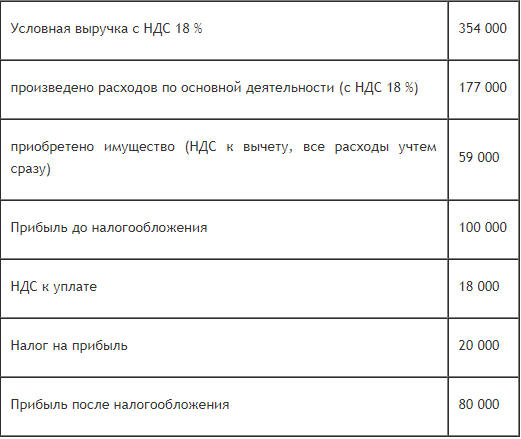

Давайте сравним выплату дивидендов денежными средствами и путем передачи имущества на примере условного расчета, взяв за основу следующие фиксированные показатели:

- сумма выручки,

- сумма расходов по основной деятельности,

- сумма расходов на приобретение имущества (при этом мы в целях расчета единовременно принимаем понесенные затраты к учету),

- размер чистой прибыли

- размер выплачиваемых дивидендов.

Исходные данные

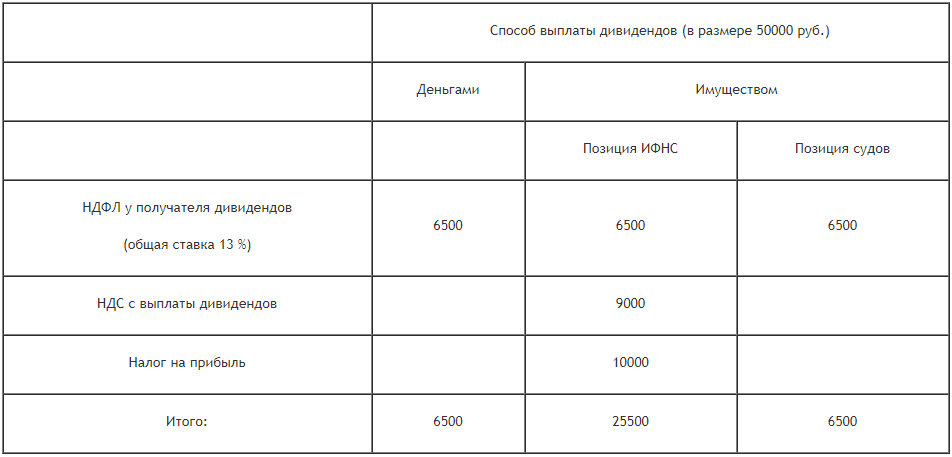

Сравним налоговую нагрузку при выплате дивидендов в размере 50 000 руб.

Приведенный расчет, конечно, является условным, но позволяет оценить, что налогообложение при выплате дивидендов денежными средствами и имуществом в трактовке судов одинаково. И это вполне справедливо — способ выплаты дивидендов не должен влиять на налогообложение.

Следуя судебной логике, при выплате дивидендов участнику — юридическому лицу при соблюдении условий подп. 1 п.3 ст. 284 НК РФ (доля не менее 50 % в течение более 365 дней) — налоговая ставка у получателя дивидендов будет 0 %.

Подводя итог вышесказанному, отметим, что при передаче имущества в счет выплаты дивидендов в части налогообложения бесспорным является возникновение обязанности уплатить налог у получателя дивидендов —юридического или физического лица.

Вопрос же о том, обязана ли выплачивающая дивиденды организация отразить передачу имущества в счет выплаты дивидендов как реализацию с последующим начислением НДС, налога на прибыль или налога по УСН является неоднозначным. Несмотря на судебные решения, контролирующие органы с завидной регулярностью «напоминают», что в такой ситуации возникает налогообложение.

Однако, имея в качестве аргумента рассмотренные судебные прецеденты, можно избежать претензий на уровне своей налоговой инспекции.

Таким образом, констатируем, что выплата дивидендов имуществом является легальным способом передачи имущества (в том числе недвижимого) участнику общества — физическому или юридическому лицу.

Начать дискуссию