Портрет среднестатистического ИП в группе компаний: «упрощенец», источник обналичивания, обеспечивает без НДС-ные продажи (в том числе розничные), также может работать по агентскому договору (при этом быть бывшим сотрудником, у которого принципал-работодатель — единственный поставщик), в совсем запущенных случаях — ИП-управляющий и т.д.

Подобное структурирование приводит не только к налоговым рискам, но и зачастую возникновению у ИП длящейся кредиторской и дебиторской задолженности. О том, что с этой бедой делать — в нашей новой статье. Сразу оговоримся, решения точечные (как и все в налоговой оптимизации!) и не подходят для микробизнеса (слишком сложные).

История первая. ИП-агент должен денег принципалу

Принципал на ОСН перепродает товар через ИП на ЕНВД или УСН без НДС-ным покупателям. Товар реально поставляется, покупатели платят агенту наличными (или безналичными), агент принципалу деньги не перечисляет, а отдает наличными (не в кассу).

Через какое-то время ИП-агент становиться должником, потом очень крупным должником, потом... ну, в общем вы поняли. В нашей практике нам встречался ИП-агент, который должен был принципалу 4 млрд. рублей (не опечатка).

Проблема заключается в том, что ИП в группе компаний очень редко возвращают долги (роль ИП — в оптимизации, а какая оптимизация, если деньги возвращаются?). Долг ИП может легко превратиться в его во внереализационный доход в виде безвозмездно полученного имущества (п. 8 ст. 250 НК РФ) или в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям (п. 18 ст. 250 НК РФ) — в зависимости от обстоятельств. Предположим, задолженность ИП перед принципалом составляет 50 млн. р.

Некоторые варианты решения:

1. Признаем внереализационный доход и платим налог. Сумма прощенного долга по оплате приобретенных товаров (работ, услуг) включается в состав внереализационных доходов на дату прощения долга (п. 1 ст. 346.15, п. 1 ст. 346.17, п. 18 ст. 250 НК РФ). Но так ли все плохо?

И вот тут многое зависит от места регистрации ИП и налоговой базы: «доходы минус расходы» или «доходы». Например, если ИП зарегистрирован в Москве и применяет УСН доходы-расходы, ставка налога составит 15%. С 50 млн. рублей пришлось бы заплатить 7,5 млн. р. Но, например, в Ленинградской области ставка УСН доходы-расходы — 5%, в некоторых регионах в рамках антикоронавирусной поддержки бизнеса снижаются налоговые ставки по УСН (для пострадавших отраслей), а в Тюменской области власти пошли еще дальше и для все «упрощенцев», правда с базой «доходы», снизили ставку до 1%.

То есть в Ленинградской области налог бы составил 2,5 млн. р. На разницу в 5 млн. р. можно было бы купить квартиру и зарегистрировать в нее ИП (в отличии от миграции организаций, налоговики в этом случае ничего противопоставить не могут).

Самое интересное, что при изменении в течение календарного года ИП (и организациями) места нахождения на территориях субъектов РФ, которыми установлены разные налоговые ставки по УСН, сумму этого налога следует исчислять исходя из налоговой ставки, которая действовала в субъекте РФ на последний день налогового периода, за который подается в налоговый орган налоговая декларация по налогу. При исчислении налога за налоговый период учитываются ранее исчисленные суммы авансовых платежей по налогу.

То есть, успели переехать до 31.12.2020 года — можем пользоваться пониженной ставкой субъекта, в котором зарегистрировались (даже Минфин не против — Письма Минфина России от 09.07.2012 N 03-11-06/2/86, от 09.03.2016 N 03-11-11/13037).

Более того, не имеет значения, в период применения какого режима налогообложения у ИП образовалась кредиторская задолженность (п.1 ст.346.15, п. 18 ст. 250 НК, письма Минфина от 21.02.2011 № 03-11-06/2/29, от 23.03.2007 № 03-11-04/2/66.).

Например, в нашей практике был случай: ИП на ОСН по договору цессии получил право на получение денежных средств от организации-должника в размере более 300 млн. р. от цедента (взаимозависимой организации). Цедент ликвидировался, а ИП не оплатил приобретенное право требования и получил внереализационный доход (13% НДФЛ или 39 млн. р.). А можно было сделать иначе: ИП перешел бы с нового года на УСН в низконалоговый субъект (например, в Чеченской республике ставка УСН с базой «доходы» — 1%), после этого цедент бы ликвидировался, ИП признал бы внереализационный доход и заплатил бы с него 1% или 3 млн. р. Много? Но лучше, чем 39 млн.р.

Если платить вообще ничего не хочется, а долг тяготит, необходимо расплатиться. Для этого можно что-нибудь продать, например, «старые» доли в организациях:

В соответствии с п. 17.2 ст. 217 НК РФ не подлежат обложению НДФЛ доходы, получаемые от реализации долей участия в уставном капитале российских организаций, при условии, что на дату реализации долей участия они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет.

Если в течение 5 лет размер доли, принадлежащей налогоплательщику, менялся, то ставка 0% применима только к доходам от реализации той части доли, которой он владел на момент реализации более пяти лет. При этом размер номинальной стоимости доли участия не влияет на непрерывность пятилетнего срока владения (Минфин не против — Письмо Минфина от 29 января 2020 г. N 03-03-06/1/5162).

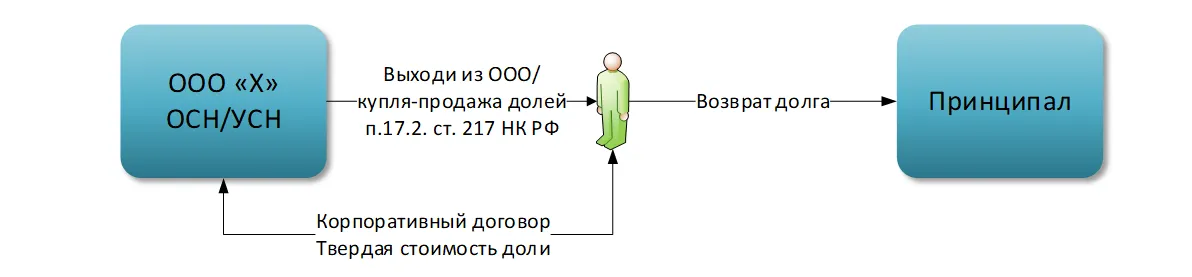

Здесь есть разные варианты: если ООО «Х» богатое, можно из него выйти и забрать действительную стоимость доли в порядке, предусмотренном п. 2 ст. 14 ФЗ «Об ООО» (следует обратить внимание на положения Устава, возможно выход из общества запрещен!). Если стоимости не хватает, можно заключить с другими участниками (или даже третьими лицами!) корпоративный договор, в котором можно в том числе определить твердую стоимость доли (ст. 67.2 ГК РФ) — так делать можно, но как показывает практика так делать не умеют, хотя суды не против (Постановление 11 арбитражного апелляционного суда от 28.03.2019 по делу А65-28755/2018). Причем, если сразу всех денег на выплату стоимости доли нет, можно договориться о выплате в рассрочку (Определение Верховного Суда РФ от 01.07.2019 N 305-ЭС19-9362 по делу N А40-128089/2018).

Если у организации, в которой у ИП есть доля нет денег для выплаты ее стоимости при выходе, можно сделать по-другому: долю купит юридическое лицо. У ИП налоговых последствий также не возникает, если долей он владеет более 5 лет, у организации-покупателя налоговых последствий также нет ведь стоимость приобретенной участником доли в уставном капитале учитывается в целях налогообложения только в момент ее дальнейшей реализации (пп. 2.1 п. 1 ст. 268 НК РФ). Далее ИП погашает задолженность перед принципалом.

История вторая — наоборот, теперь ИП-кредитор, но это не радует

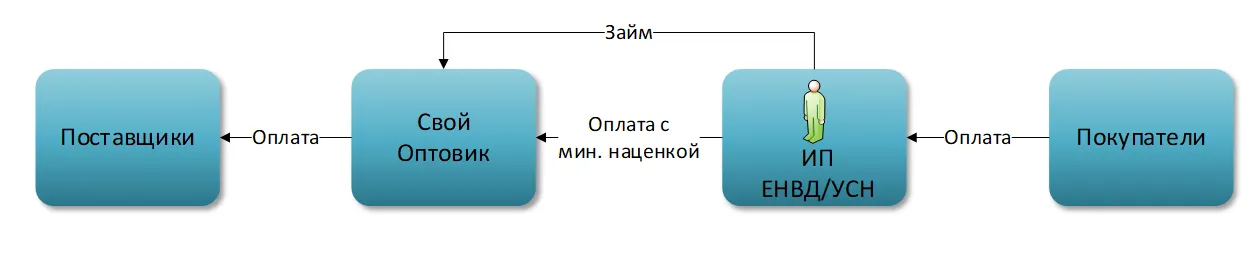

При использовании ИП в рознице нередко возникает такая ситуация: прибыль образуется у ИП «упрощенца» и организации-поставщику на ОСН не хватает денег для закупки нового товара. Для того, чтобы перекинуть деньги оптовику, ИП начинает предоставлять займы:

Иногда эти займы просто гасят кассовые разрывы у оптовика и возвращаются ИП, но зачастую долг просто копиться. С одной стороны, это дает возможность в будущем организации расплатиться с кредитором, а ИП получить так необходимый всем кэш (с учетом ограничений 115-ФЗ и многочисленных инструкций ЦБ о том, как нельзя работать). С другой, постоянные займы от ИП, которые не возвращаются организацией также могут быть переквалифицированы во внереализационный доход.

Сразу отметим, что возникновение такой проблемы — явный симптом дробления бизнеса, который нужно лечить изменением самой структуры группы компании. Если же говорить только о вопросе задолженности оптовика, которая становится проблемой (например, поступают требования о предоставлении документов (информации) от налоговиков), то ее можно решить следующим образом:

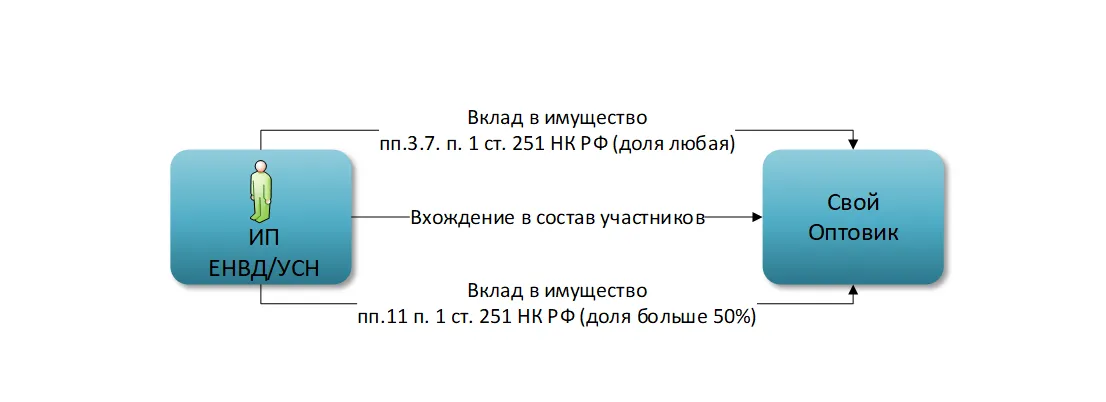

Кредитор входит в состав участников общества и далее либо прощает долг (если доля более 50%), либо прекращает долговое обязательство путем зачета однородных требований (неисполненная участником обязанность осуществить вклад в имущество с одной стороны и долг организации перед участником — с другой), либо осуществляет денежный «круговой» способ возврата: участник вносит вклад деньгами, общество возвращает его в качестве оплаты по договору и так многократно.

При этом следует учитывать, что стандартный устав не даст возможности делать вклады в имущество, тем более непропорциональные, причем налоговики могут выявить это даже при камеральной проверке (Постановление 16 ААС от 23.03.2020 г. по делу А63-16832/2019).И да, как итог мы получим с одной стороны погашенную задолженность, с другой — взаимозависимость, которая будет требовать пересмотра структуры бизнеса, зато не возникает внереализационный доход у оптовика.

Решения полностью соответствуют НК РФ, но это не освобождает от разработки деловых целей и качественной реализации модели. Скажем прямо и без обид — штатные юристы организации такую модель не потянут, возникает очень много нюансов, которые требуется учесть: можно прочитать про отдельные инструменты, но связать их вместе — та еще задача.

Комментарии

1-тся; -ться