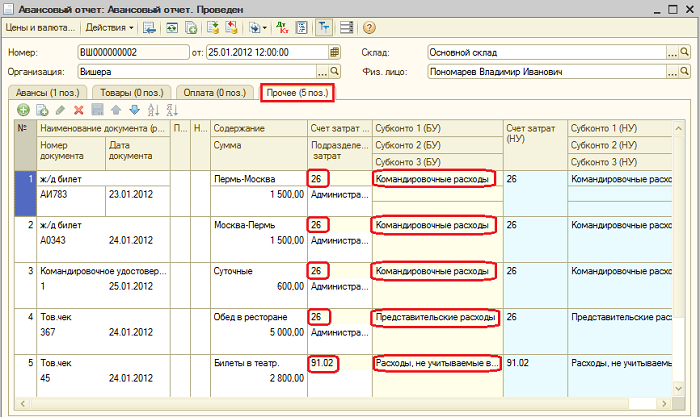

Пример: Сотрудник был направлен в командировку, где он из подотчетных средств оплатил билеты на поезд туда и обратно на сумму 3000 руб., деловой обед с партнерами в ресторане на сумму 5000 руб., билеты в театр для партнеров на сумму 2800 руб. Для упрощения примера примем, что НДС по этим расходам не был предъявлен. Также организация оплатила сотруднику суточные в сумме 600 руб.

Расходы на билеты и суточные приняты как командировочные. Расходы на деловой обед подлежат нормированию как представительские, по установленному в настоящее время нормативу (4% от расходов на оплату труда за соответствующий период). Расходы на театр являются расходами на развлечения и отдых, поэтому, хотя организация их оплатила, они не принимаются к налоговому учету по налогу на прибыль и не уменьшают налогооблагаемую базу.

Рассмотрим отражение этого примера в программе.

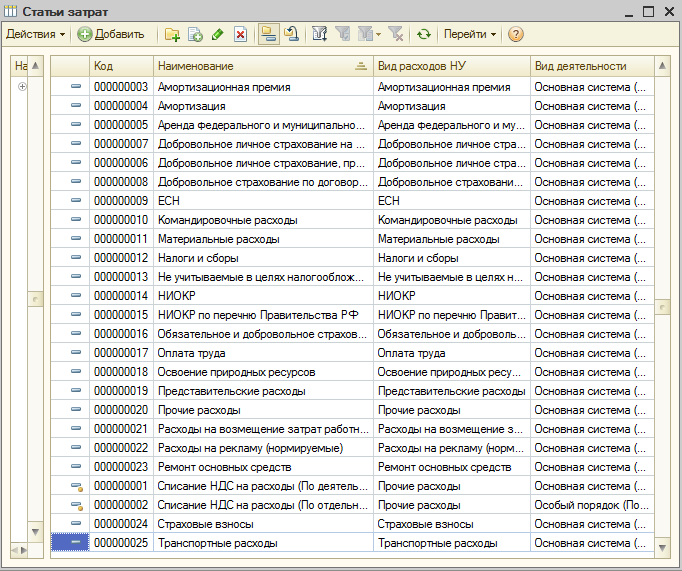

Справочники «Статьи затрат» и «Прочие доходы и расходы»

Для того, чтобы программа правильно учла расходы, необходимо правильно указать статью затрат. Справочник «Статьи затрат» (меню: «Предприятие – Доходы и расходы») является единым для всех «затратных» счетов – 20, 23, 25, 26, 44. При поставке конфигурации этот справочник уже заполнен основными статьями затрат, для каждой указан вид расходов для налогового учета, а также вид деятельности:

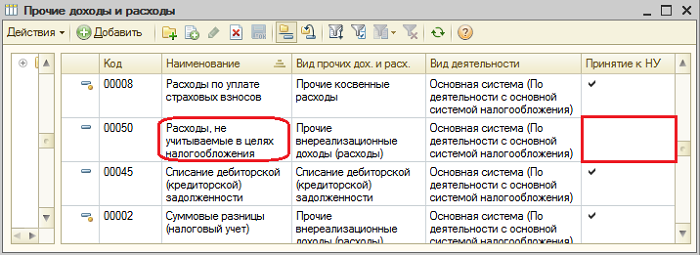

Для отражения расходов, не принимаемых к налоговому отчету, создадим в справочнике «Прочие доходы и расходы» (меню: «Предприятие – Доходы и расходы») статью «Расходы, не учитываемые в целях налогообложения», флаг «Принятие к НУ» снимем:

Авансовый отчет

Заполним документ «Авансовый отчет» (меню или вкладка «Касса»). Расходы заносятся на закладку «Прочее», счет затрат бухгалтер указывает самостоятельно. При этом важно правильно указать аналитику этого счета, то есть статью затрат, поскольку представительские расходы, а также расходы на рекламу нормируются в программе автоматически. В нашем примере командировочные и представительские расходы отражены на счете 26, указаны статьи затрат.

Расходы на театр, не принимаемые к налоговому учету, отнесены на счет 91.02 «Прочие расходы», в качестве субконто указана созданная статья прочих доходов и расходов «Расходы, не учитываемые в целях налогообложения».

Заполненная табличная часть «Прочее» авансового отчета:

При проведении документа формируются проводки по командировочным и представительским расходам: Дт 26 Кт 71. По расходам, не учитываемым для целей налогообложения, формируется проводка Дт 91.02 Кт 70 на сумму 2800 руб. только по бухгалтерскому учету (БУ), при этом возникает постоянная разница между БУ и НУ. Также эти расходы отражены на забалансовом счете НЕ.

Результат проведения авансового отчета:

Нормирование представительских расходов

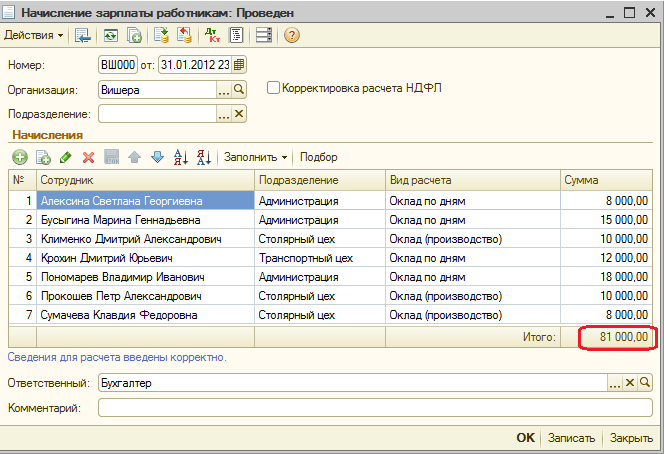

Представительские расходы принимаются для целей налогового учета только в размере не более чем 4% от расходов на оплату труда за соответствующий период. Расходы на оплату труда в данном месяце составили 81000 руб.:

4% от 81000 составит 3240 руб.

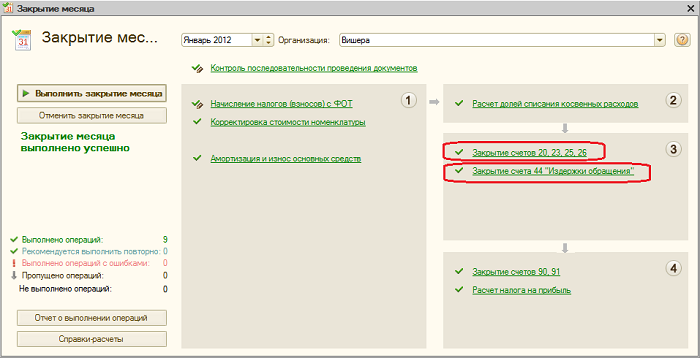

Автоматическое нормирование представительских расходов осуществляется при проведении регламентных операций «Закрытие счетов 20,23.25,26» или «Закрытие счета 44». Эти операции входят в состав регламентной обработки «Закрытие месяца» (меню: «Операции – Закрытие месяца»):

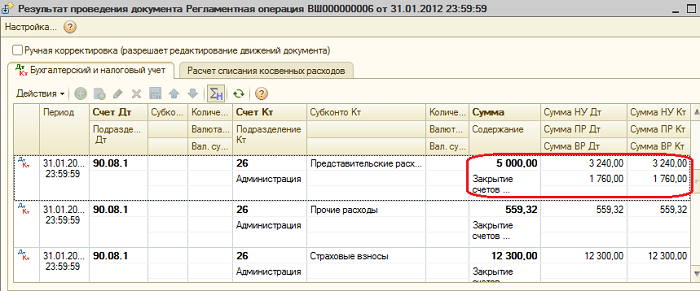

В нашем случае результат проведения регламентной операции «Закрытие счетов 20,23.25,26» показывает, что по бухгалтерскому учету представительские расходы списаны на счет 90.08 полностью, в сумме 5000 руб. Для целей же налогового учета списана только сумма 3240 руб., соответствующая норме. Возникли постоянные разницы на сумму 1760 руб. (5000 – 3240):

Определение финансовых результатов

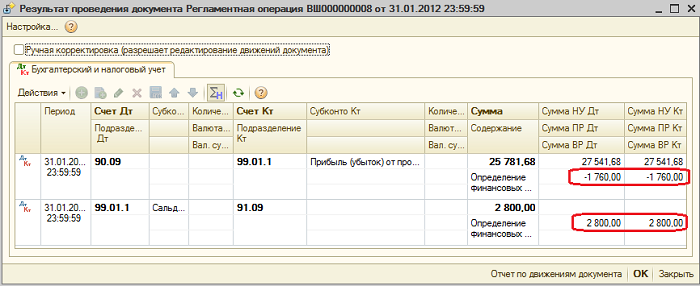

Регламентная операция «Закрытие счетов 90,91» производит расчет прибыли (убытка). В нашем примере при этом формируются постоянные разницы, возникшие вследствие расходов, не принимаемых к налоговому учету (2800 руб.), а также вследствие нормирования расходов (1760 руб.):

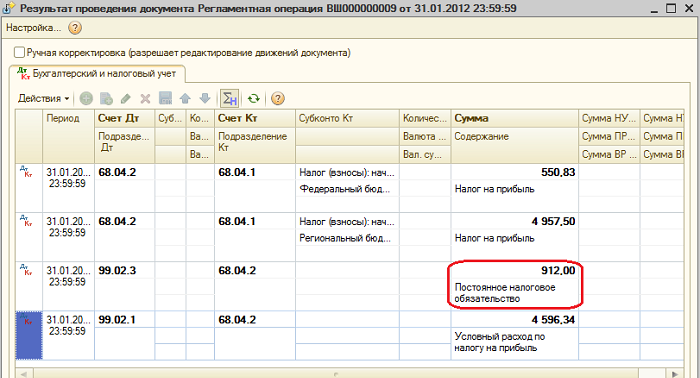

Регламентная операция «Расчет налога на прибыль» отразила возникновение постоянного налогового обязательства. Его сумма рассчитана исходя из суммы расходов, не принятых к налоговому учету, и ставки налога на прибыль: (1760 + 2800) * 20% = 912. Начисление налога на прибыль произведено с учетом возникшего постоянного налогового обязательства.

Начать дискуссию