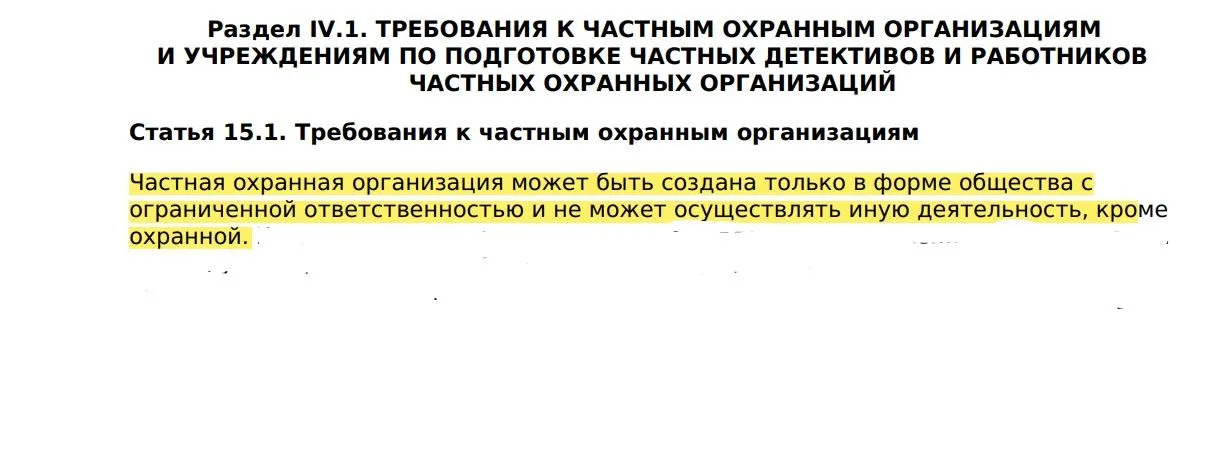

Один из местных ЧОПов, решил не терять времени даром, охраняя вверенные территории, а заодно прибираться в доверенных помещениях. Казалось бы, ничего особенного, если б не одно но: Закон «РФ от 11.03.1992 № 2487-1 «О частной детективной и охранной деятельности в РФ» прямо запрещает организациям, имеющим лицензию на охранную деятельность, заниматься оказанием услуг другого вида.

14 марта 2022 проверяющие из центра лицензионно-разрешительной работы Управления местной Росгвардии обнаружили, что несмотря на наличие лицензии, компания оказывает клининговые услуги, и обратились в суд о привлечении нарушителя Закона к административной ответственности по части 3 ст. 14.1 Кодекса Российской Федерации об административных правонарушениях.

14 марта 2022 проверяющие из центра лицензионно-разрешительной работы Управления местной Росгвардии обнаружили, что несмотря на наличие лицензии, компания оказывает клининговые услуги, и обратились в суд о привлечении нарушителя Закона к административной ответственности по части 3 ст. 14.1 Кодекса Российской Федерации об административных правонарушениях.

Суд был внимателен, рассмотрел документы, и выявленный факт непрофильной деятельности подтвердился (как записано в решении суда): «информацией об исполнении контракта, актами приемки – сдачи выполненных работ за январь 2022».

По идее предприятие должны были привлечь к административной ответственности, которая согласно части 3 статьи 14.1 Кодекса Российской Федерации об административных правонарушениях влечет предупреждение или наложение административного штрафа на юридических лиц в размере от тридцати тысяч до сорока тысяч рублей.

Но не тут- то было. Цитирую дальше: «В рассматриваемом случае в осуществлении охранной деятельности с нарушением лицензионных требований, нарушение совершено 31.01.2022, что зафиксировано протоколом об административном правонарушении. Следовательно, установленный статьей 4.5 КоАП РФ трехмесячный срок давности привлечения к административной ответственности, истек 30.04.2022. С учетом изложенного, трехмесячный срок привлечения к административной ответственности на момент рассмотрения заявления по существу в суде первой инстанции истек». (Ознакомиться с материалами дела можно на сайте арбитражного суда. Дело № А47-3223/2022 ).

Каким образом подсчитывалось истечение процессуальных сроков, мы, честно говоря, не допоняли. Так что, если кто- то объяснит в комментариях, будем благодарны.

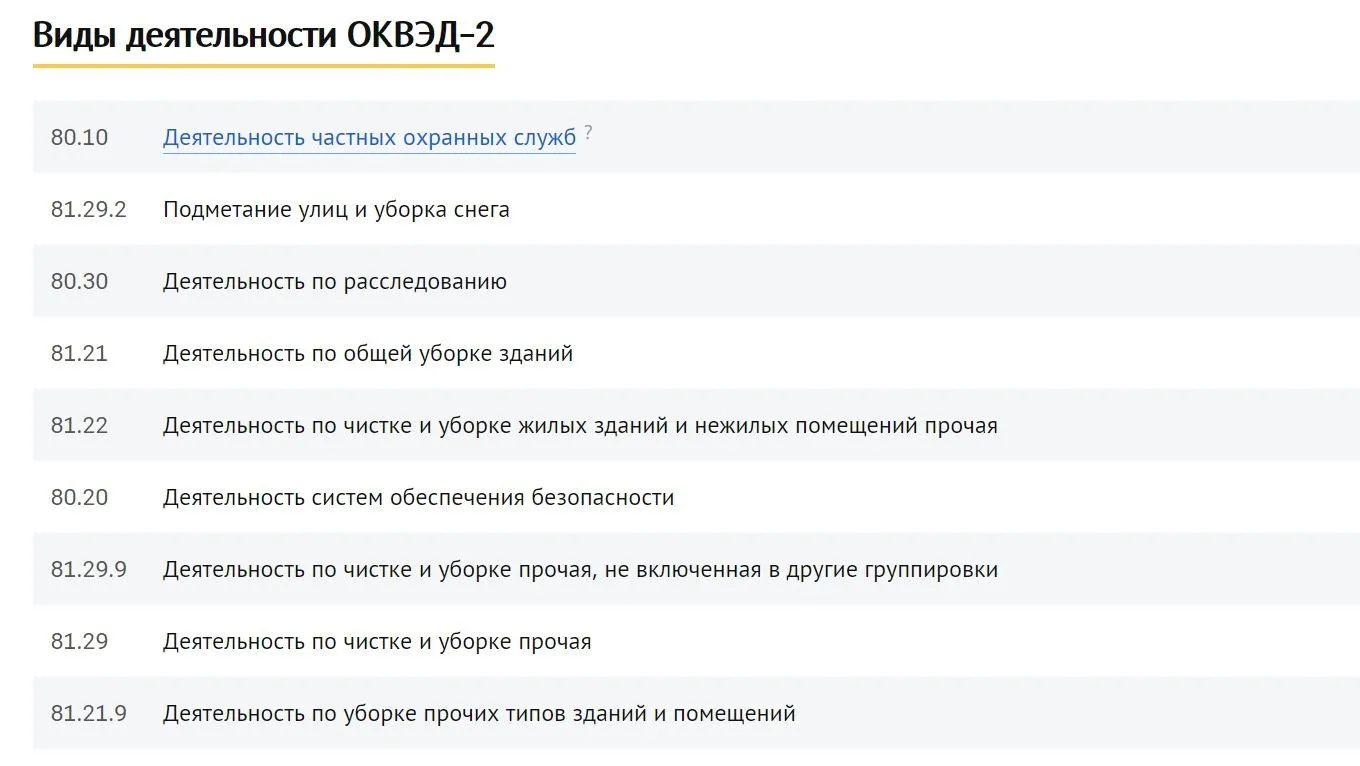

Стоит сказать, что даже в карточке указанной компании, среди зарегистрированных видов деятельности значится оказание клининговых услуг.

Вроде бы ничего особенного. Тем более, что использование кодов ОКВЭД не является нормативным актом и не содержит строгих правил, а служит всего лишь источником информации. Как показывает практика, такое вольное использование данного правила помогает некоторым недобросовестным компаниям осуществлять деятельность, незаконно минимизируя налоги. И особенно актуальна данная тема для клининга, отрасли, которая в настоящее время участвует в проекте обеления ФНС. Сами клинеры давно жалуются на то, что компании, желающие получать бОльшую прибыль за счет экономии на налогах (ФОТ и страховые взносы), нередко меняют вид деятельности, в итоге получают ценовое преимущество, а лишь небольшая часть добросовестных плательщиков несет оосновную налоговую нагрузку за всю отрасль.

Немного про ОКВЭД

По мнению Минфина РФ, с дохода от деятельности по незарегистрированному ОКВЭД нужно платить НДФЛ, хотя данная деятельность не является предпринимательской. Суды же считают, что вне зависимости от регистрации кода ОКВЭД в ЕГРИП вся деятельность ИП является предпринимательской, если она ведется с соблюдением закона и подпадает под применяемый режим налогообложения.

ФНС в свою очередь полагает, что несоответствие фактически осуществляемой деятельности заявленным кодам ОКВЭД, свидетельствует о «проблемности» контрагента. В этом случае компанию при наличии других признаков неблагонадежности налогоплательщика могут обвинить в получении необоснованной налоговой выгоды (Постановление ФАС Западно-Сибирского округа от 08.04.2014 г. №А27-4324/2013). В свою очередь банки уделяют повышенное внимание операциям клиента, по которым приходные операции по счету не соответствуют заявленным кодам видов деятельности по ОКВЭД. И они могут стать причиной того, что банк может отключить клиента от системы дистанционного банковского обслуживания (Постановление АС Поволжского округа от 09.06.2016 г. №А57-9774/2015).

Комментарии

2А что тут думать и о чем обсуждать?

довели народ!