Эксперты ИПБ России проанализировали состояние рынка аудиторских услуг по опубликованной статистике Минфина России за 2019 — 2021 годы.

Состояние рынка аудиторских услуг испытало значительное влияние в связи с распространением новой коронавирусной инфекции и связанных с ней ограничений. С наступлением периода, связанного с пандемией COVID 19, значительно возросли обычные аудиторские риски, а также возникли новые аудиторские риски. Отметим некоторые факты, которые способствовали этому:

- принадлежность аудируемого лица или потенциального аудируемого лица к сферам деятельности, наиболее пострадавшим в условиях ухудшения ситуации в связи с распространением коронавирусной инфекции (в частности, авиаперевозки, аэропортовая деятельность, автоперевозки, культура, организация досуга и развлечений, физкультурно-оздоровительная деятельность и спорт, деятельность в сфере туризма, гостиничный бизнес, общественное питание, образовательная деятельность, деятельность по организации конференций и выставок, по предоставлению бытовых услуг населению);

- переход на дистанционную работу;

- необходимость пересмотра оценки рисков, связанных с деятельностью аудируемого лица и его бухгалтерской (финансовой) отчетностью, а также пересмотра принятых ответных действий на выявленные риски;

- существенное влияние текущей ситуации на соблюдение аудируемым лицом принципа непрерывности деятельности;

- невозможность очного общения с комитетами по аудиту советов директоров (наблюдательных советов) и (или) иными лицами, ответственными за корпоративное управление у аудируемого лица;

- сложность с обеспечением виртуального доступа к аудиторским файлам посредством IT-технологий

- сложность доступа к рабочим документам предшествующего аудитора и др.

Вместе с тем, аудитор должен соблюдать все Международные стандарты аудита, являющиеся значимыми для конкретного аудиторского задания.

Пользователи результатов аудита не всегда в полной мере удовлетворены его качеством, что подрывает доверие к нему.

Однако государство не только не ослабевает, но и усиливает контроль финансовых операций на уровне совершенствования законодательства аудиторской деятельности, а также по борьбе с финансированием терроризма, отмыванием доходов, полученных преступным путем, финансированием распространения оружия массового уничтожения. Это касается аудита коммерческих организаций и контроля в государственном секторе.

С 01 января 2022 года вступила в силу новая редакция Закона «Об аудиторской деятельности», которая отличается о прежней масштабными изменениями, требующими от аудиторских организаций и аудиторов повышения качества предоставляемых услуг и квалификации аудиторов.

В числе новаций новой редакции Закона отметим знаковые:

- в части правовых основ регулирования аудиторской деятельности:

наделение Банка России законодательными правами в сфере аудиторской деятельности и включение его в состав органов регулирования аудиторской деятельности;

упразднение с 01 января 2022 года Совета по аудиторской деятельности и его Рабочего органа;

упразднение избыточных функций Минфина России (например, ведение контрольного экземпляра реестра аудиторских организаций и аудиторов);

- в части деятельности аудиторских организаций:

определен перечень общественно значимых организаций;

установлены аудиторские организации, которые вправе обслуживать общественно значимые организации;

определены полномочия Банка России в отношении аудиторских организаций на финансовом рынке;

- в части деятельности саморегулируемой организации аудиторов: введены новые функции и новые обязанности саморегулируемой организации аудиторов;

- в части контроля деятельности аудиторских организаций: уточнены порядок осуществления контроля и меры воздействия, принимаемые к аудиторским организациям.

Регулирование аудиторской деятельности в Российской Федерации в настоящее время осуществляют Минфин России, Федеральное казначейство, Банк России, саморегулируемая организация аудиторов. Действует одна саморегулируемая организация аудиторов - Ассоциация «Содружество».

Минфин России ежегодно публикует отчеты о состоянии рынка аудиторских услуг, которые позволяют ознакомиться с распределением этого рынка на всей территории РФ и оценить финансовые показатели рынка в текущем году по сравнению с предыдущими периодами.

Рассмотрим некоторые показатели деятельности аудиторских организаций, индивидуальных аудиторов и аудиторов по данным Минфина России за 2019-2021 годы.

Снижается численность субъектов на рынке аудиторских услуг:

- аудиторские организации: снижение в 2021 году по сравнению с 2019 годом на 17% (снижение происходит ежегодно);

- индивидуальные аудиторы: снижение в 2021 году по сравнению с 2019 годом на 17%, (снижение произошло в 2021 году);

- аудиторы: снижение в 2021 году по сравнению с 2019 годом на 13% (снижение происходит ежегодно).

В тоже время объем оказанных услуг за рассматриваемый период, выраженный в млрд. руб., увеличился на 10%. Помимо аудиторских услуг оказываются бухгалтерские и юридические, а также прочие, связанные с аудиторской деятельностью услуги.

Субъекты аудиторской деятельности в Российской Федерации значительно различаются по масштабам деятельности. По этому критерию их можно разделить на три сегмента: малые, средние и крупные организации. Рассмотрим долю каждого сегмента в объеме оказанных услуг по проведению обязательного аудита за 2021 год:

- малые (до 15 аудиторов и индивидуальные аудиторы) составляют 90,6% общего количества субъектов аудиторской деятельности и характеризуется относительно низкой долей оказанных услуг (19,7%);

- средние (с численностью от 15 до 50 аудиторов) составляют 8% общего количества субъектов аудиторской деятельности. Доля оказанных услуг составляет 10,5%;

- крупные (с численностью более 50 аудиторов) составляют 1,5% общего количества субъектов аудиторской деятельности. Однако его доля в общем объеме оказанных услуг существенно превышает доли других организаций (69,9%).

Доля услуг по проведению обязательного аудита в общем объеме оказанных услуг различна в 2021 году: у малых организаций 24,9%, у средних 12,2%, у крупных 62,9%. Динамика изменений по годам незначительна.

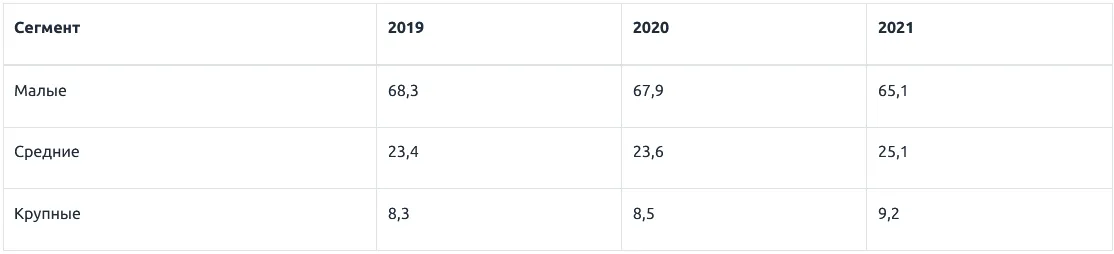

Следует особо отметить, что малые и средние аудиторские организации занимают значительную нишу в проведении аудита отчетности общественно значимых организаций в сравнении с крупными. Доля (в %) в общем количестве аудиторских организаций, которые проводили аудит общественно-значимых организаций по годам составляет:

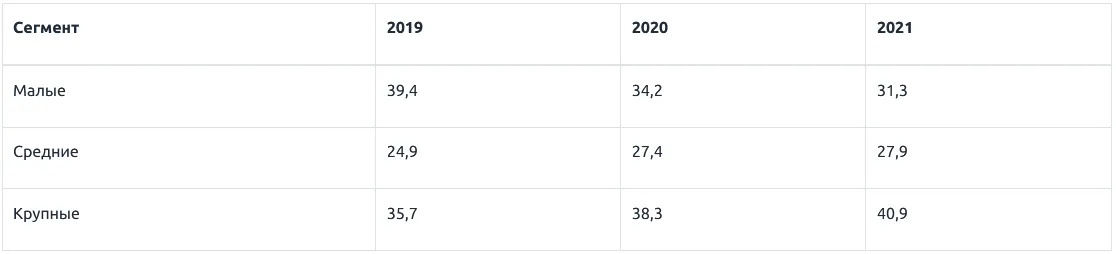

Доля (в %) в общем количестве общественно значимых организаций, отчетность которых проаудирована по годам составляет:

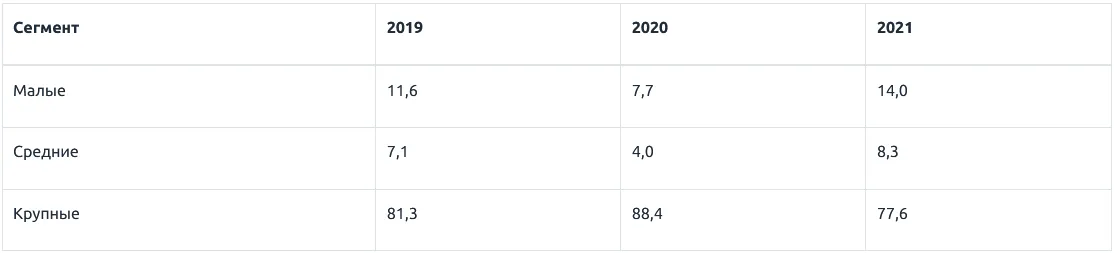

Динамика осуществления инициативного аудита различна — малые и средние организации увеличили свою долю в объеме оказанных услуг по проведению за рассматриваемый период (со значительным снижением в 2020 году), крупные снизили свои показатели по сравнению с 2019 и 2020 годами (в %):

Более 80% субъектов аудиторской деятельности ведут аудиторскую деятельность более 5 лет. Доля новых субъектов аудиторской деятельности каждый год составляет не более 4%.

Представляет интерес рассмотрение типичной (медианной) аудиторской организации в Российской Федерации в 2019-2021 годы. Чтобы условиями были сопоставимыми, рассмотрение проводится отдельно для 4-ки крупнейших организаций, московских аудиторских организаций и всех остальных. Анализируя эти данные, можно отметить, что в целом динамика показателей не претерпела значительных изменений за рассматриваемый период. Минфином представлены результаты по всем группам, в частности:

- 4-ка крупнейших организаций: увеличились доходы как в целом, так и доходы от проведения аудита, на одного сотрудника и на одного аудитора; уменьшились доходы в расчете на одного клиента;

- московские аудиторские организации: увеличились доходы как в целом, так и доходы от проведения аудита, на одного сотрудника, на одного аудитора и одного клиента;

- все остальные: увеличились доходы на одного клиента: доходы на одного сотрудника остались на прежнем уровне; уменьшились доходы в целом и на одного аудитора;

- количество клиентов уменьшилось во всех группах.

Очевидно, что на фоне снижения численности субъектов аудиторской деятельности и клиентов, оставшиеся часто достигают более высоких результатов.

Не ослабевает внимание аудиторов к соблюдению профессиональной этики и независимости аудиторских организаций и аудиторов. С 15 июня 2021 года действуют обновленные Правила независимости аудиторов и аудиторских организаций. 01 января 2022 года вступил в силу новый Кодекс профессиональной этики аудиторов. Оба этих документа одобрены Советом по аудиторской деятельности. Внутри профессионального сообщества идет активная дискуссия по вопросам применения этических принципов и мер воздействия к их нарушителям.

В связи с тем, что Совет по аудиторской деятельности упразднен, его функции законодательно перераспределены. Регуляторные полномочия в части профессиональной этики и независимости аудиторов переданы саморегулируемой организации аудиторов Ассоциации «Содружество».

Приведенная статистика однозначно указывает, что аудиторская деятельность в РФ обладает незначительной волатильностью и сохраняет стабильность деятельности в сложных современных условиях, несмотря на значительное уменьшение количества аудиторских организаций и аудиторов.

Комментарии

1Какие такие аудиторские услуги?