Из-за ужесточения кредитных политик МФО темпы роста портфеля микрозаймов по итогам 2014 года не превысят прошлогодних значений (40%). Ускорение рынка возможно в 2015 году, но только в случае стабильности макроэкономической ситуации в стране.

По итогам 1 полугодия 2014 года портфель микрозаймов МФО показал темп прироста в 18% и в абсолютном размере достиг 46 млрд руб. При этом двузначные темпы прироста рынка обеспечили как его сравнительно небольшие масштабы (сравнимы с размером банка, находящемся на 100-ом месте по активам), так и переток части заемщиков из банковского сектора.

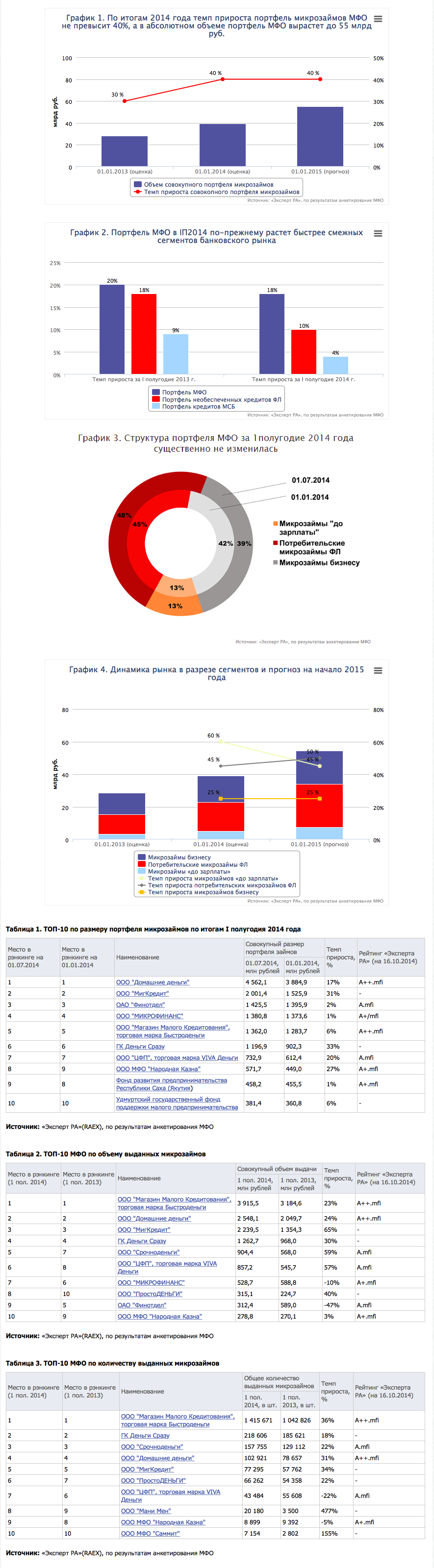

Наиболее быстрыми темпами прироста характеризуются портфели потребительских микрозаймов ФЛ (+25%) и микрозаймы «до зарплаты» (+18%), несколько медленнее микрозаймы для бизнеса (+10%). Динамичное развитие микрозаймов для ФЛ в основном связано с частичным пересечением клиентской базы банков и МФО, а относительно невысокая динамика портфеля бизнес-займов обусловлена задержкой в распределении бюджетных средств в региональные и муниципальные фонды (поступили в конце I полугодия 2014 года).

Состав крупнейших игроков рынка МФО по итогам 1 полугодия 2014 года существенно не изменился. При этом портфель 15 крупнейших компаний рынка МФО за этот период вырос на 16%, а концентрация микрозаймов на 15 крупнейших МФО снизилась не более чем на 1 п. п. (до 34%), что по-прежнему существенно ниже подобной концентрации ссудного портфеля в банковском секторе (совокупный кредитный портфель Топ-15 банков составляет 72,5% на 01.07.2014).

В тройке лидеров по размеру портфеля на 1 июля 2014 года первые два места занимают компании из сегмента потребительских микрозаймов ФЛ – «Домашние Деньги» (4,6 млрд руб., прирост с начала 2014 года +17%) и «МигКредит» (2,0 млрд руб. и +31%). На третьем месте – лидер сегмента микрозаймов бизнеса – компания «Финотдел» (1,4 млрд руб. и +2%).

Среди лидеров по объемам выдачи за 1 полугодие 2014 года - компании, предоставляющие микрозаймы ФЛ, портфели которых характеризуются высокой оборачиваемостью. В Топ-3 входят: «Магазин Малого Кредитования» (торговая марка «Быстроденьги») (3,9 млрд руб. и +23% прирост относительно аналогичного периода прошлого года), «Домашние Деньги» (2,5 млрд руб. и +24%) и «МигКредит» (2,2 млрд руб. и +65%).

Выдача наибольшего количества микрозаймов за первую половину 2014 года также типична для МФО из сегмента микрозаймов «до зарплаты». Верхнюю позицию рэнкинга с существенным отрывом от остальных МФО занимает «Магазин Малого Кредитования» (торговая марка «Быстроденьги») (1,4 млн шт. и прирост в 36% относительно аналогичного периода прошлого года), а замыкают тройку Группа компаний «Деньги Сразу» (219 тыс. шт. и + 18%) и МФО «Срочноденьги» (158 тыс. шт. и +22%).

Нестабильная ситуация в экономике России в совокупности с достаточно высокой закредитованностью населения (в части по краткосрочных необеспеченных ссуд) отразились на качестве обслуживания долга, как банковских заемщиков, так и заемщиков МФО. При этом определенный рост просроченной задолженности на рынке микрозаймов в 1 полугодии 2014 года обеспечила часть банковских заемщиков, которые использовали средства МФО для рефинансирования своих долгов перед кредитными организациями. Подобная ситуация подтолкнула микрофинансистов к более тщательной оценке кредитоспособности заемщиков и отразилась на росте числа отказов по заявкам на получение микрозаймов.

По итогам первой половины 2014 года доля просроченной задолженности по микрозаймам (свыше 30 дней) в общем объеме портфеля частных компаний увеличилась на 5 п. п., достигнув порядка 30%. При этом наиболее быстрыми темпами ухудшалось обслуживание долга у физлиц, что больше всего отразилось на сегменте потребительских микрозаймов. В портфеле микрозаймов бизнесу просроченная задолженность выросла приблизительно на 20%, достигнув доли порядка 15% от их портфеля. «Показатели просрочки находятся в диапазоне, предусмотренном бизнес-моделью нашей компании, и существенной динамики в них не наблюдается. Тем не менее, мы понимаем, что экономическая ситуация в России, происходящая сегодня, скажется и на нашем бизнесе. Уже сейчас падают результаты взыскания, а клиенты все чаще ссылаются на проблемы с выплатой заработной платы и трудности с работодателем», – комментирует Юрий Провкин, генеральный директор МФО «Быстроденьги».

В результате ухудшения качества портфеля микрозаймов у многих МФО увеличились расходы как на оценку платежеспособности заемщиков (например, взаимодействие с несколькими БКИ), так и на оптимизацию процессов по взысканию проблемной задолженности.

Помимо макроэкономических факторов, некоторое «охлаждение» рынку в 2014 году добавило введение ряда новых законодательных новаций. Анонсированное регулятором еще в 2013 году возможное введение обязательного резервирования по проблемным займам заставило МФО заблаговременно задуматься об адекватности своих методов оценки заемщиков. Для того чтобы не расходовать прибыль на создание резервов в будущем, микрофинансисты заранее ужесточили свои кредитные политики, к чему их подтолкнуло и ухудшение экономической ситуации в стране.

Кроме резервов, ключевое влияние на развитие рынка микрозаймов оказало вступление в силу 353-ФЗ «О потребительском кредите (займе)». С 1 июля 2014 года этот закон закрепил понятие о профессиональной деятельности по предоставлению потребительских займов и обязал МФО передавать сведения о заемщиках в бюро кредитных историй. Кроме того, закон устанавливает единую формулу расчета полной стоимости займа, а также вводит ряд ограничений по максимальной стоимости займа и по штрафам и пеням по просроченным микрозаймам. Эти два пункта существенно снижают маржинальность бизнеса большинства микрофинансовых организаций, а особенно сильно отразятся на бизнесе компаний, которые привыкли получать прибыль от завышенной стоимости заемных средств и повышенных штрафов. Эти нововведения, а также ожидаемые поправки к Гражданскому Кодексу РФ в части ограничений по выдаче займов неспециализированным компаниям, в ближайшей перспективе сократят размер «серого» рынка микрозаймов и создадут условия для цивилизованного роста легального рынка МФО.

Развитие рынка в условиях растущих издержек в 2014 году подтолкнуло микрофинансовые компании к расширению целевой аудитории клиентов и оптимизации своих бизнес-процессов. Согласно результатам опроса, более 30% коммерческих МФО диверсифицировали продуктовые линейки и каналы обслуживания заемщиков для снижения кредитных рисков и покрытия растущих издержек. Также множество МФО пытаются компенсировать недополученную прибыль на основном сегменте деятельности через альтернативные каналы продаж. Например, более чем 80% коммерческих МФО (из числа опрошенных) в 2014-2015 гг. планируют выдавать микрозаймы на предоплаченные банковские карты, а около 50% их них – развивать онлайн-бизнес. Многие МФО начинают заключать договора с платежными системами для удобства обслуживания долга, создают мобильные версии сайтов, мобильные приложения, привлекают клиентов при помощи брокеров, работают в партнерстве с электронными площадками, которые обеспечивают целевое использование заемных средств (тендерные займы), а отдельные игроки создают совместные продукты с сотовыми операторами.

На начало 2015 года мы прогнозируем совокупный размер портфеля МФО на уровне 55 млрд руб. (темп прироста портфеля во втором полугодии 2014 года сохранится на уровне 18%). Новое регулирование во 2 полугодии 2014 года окажет наибольшее влияние на небольших участников микрофинансового рынка, которые будут вынуждены переформатировать свои бизнес-модели либо покинуть реестр МФО, продавая портфели более крупным игрокам. Поскольку рынок МФО уже достаточно сильно сконцентрирован на крупнейших МФО, новое законодательство не окажет существенного влияния на их бизнес и прирост совокупного портфеля МФО в 2014 году. Положительное влияние на динамику портфелей МФО во второй половине 2014 года продолжит оказывать переток заемщиков из банковского сектора (в основном физлиц) и более активная деятельность государственных МФО, разместивших в этот период бюджетные средства.

В 2015 году рост рынка МФО будет ограничен влиянием макроэкономических факторов. Базовый сценарий подразумевает развитие рынка МФО в условиях стагнации экономики страны (темп роста ВВП на уровне +/-0,5п.п.). При этом участники рынка успешно адаптируются к новому законодательству, а работа с проблемной задолженностью будет осуществляться в значительной мере за счет ресурсов собственных служб взыскания (без списания с баланса). В этих условиях мы прогнозируем прирост портфеля МФО в 2015 году на уровне 45%. Негативный сценарий предусматривает заметное сокращение темпов роста реального ВВП (на 1 п. п. и более), что будет сопровождаться ухудшением качества обслуживания займов, значительными и регулярными списаниями проблемной задолженности с балансов МФО. В случае реализации подобного сценария произойдет резкое падение объемов новых выдач микрозаймов, а темп прироста портфеля МФО по итогам 2015 года не превысит 30%.

Как мы считали

Выводы аналитиков «Эксперта РА» основаны на публичных данных и результатах анкетирования микрофинансовых организаций. В рамках данного исследования под микрофинансовыми организациями понимаются юридические лица, отвечающие совокупности двух признаков: осуществляющие микрофинансовую деятельность и зарегистрированные в государственном реестре микрофинансовых организаций.

В данном исследовании в расчетах мы не учитываем портфель займов кредитных потребительских кооперативов (КПК), что может вызвать несоответствие объемных показателей с данными предыдущих аналитических исследований Агентства, касающихся рынка микрофинансирования.

Под «микрозаймами до зарплаты» (или Payday Loans) в данном исследовании мы понимаем микрозаймы, выданные физическим лицам в размере не более 45 тыс. руб. на срок до 2 месяцев (все иные займы ФЛ мы относим к сегменту потребительских микрозаймов).

Кроме того, в портфеле микрозаймов ЮЛ и ИП мы учитываем микрозаймы ФЛ, выданные на предпринимательские цели.

Оценки в исследовании базируются преимущественно на данных по объему портфеля на дату. По нашему мнению, более корректно оценивать темпы прироста МФО по объемам предоставленных займов за отчетный период, однако соответствующая официальная статистика сегодня отсутствует, а сбор обобщенной информации с помощью анкетирования затруднен в связи с низким уровнем информационной прозрачности его участников.

Показатели просроченной задолженности (свыше 30 дней) по основному долгу на дату оценивались на основании данных анкет участников, вследствие чего отдельные показатели по краткосрочным микрозаймам могут иметь статистически значимую погрешность.

В исследовании по итогам I полугодия 2014 года приняли участие более 45 микрофинансовых организаций. При этом по итогам проведения верификации предоставленных данных в рэнкинги не были включены анкеты некоторых компаний. По нашим оценкам, охват рынка составил около 40%. При расчете объемных показателей аналитиками «Эксперта РА» были сделаны корректировки в соответствии с этой предпосылкой.

Выражаем признательность всем МФО за интерес, проявленный к нашему исследованию.

Комментарии

1