Научно-технические и технологические достижения стали определяющим фактором развития современного общества. Результаты инновационной деятельности вносят все более заметный вклад в экономику.

Знания, на базе которых появляются новые и все более эффективные производственные и информационные технологии, дают в ряде стран основной прирост валового продукта и производительности труда. В таких условиях на смену подходу, рассматривающему персонал как издержки, которые надо сокращать, необходимо внедрять подход, в соответствии с которым персонал представляет собой один из ресурсов фирмы — человеческий капитал. Этим ресурсом надо грамотно управлять, создавать условия для его развития, вкладывать в него средства.

С целью изучения инвестиций в человеческий капитал организаций автором статьи был проведен опрос 96 предприятий Саратовской области с июля по декабрь 2007 г. по разработанной анкете. В данную выборку попали 37 промышленных предприятий (38,5%) и 59 предприятий торговли и сферы услуг (61,5%). Размер выборки был обусловлен следующими соображениями. Когда на заданный вопрос «Обучаете ли вы персонал организации?» существует два варианта ответа, выраженных в процентах, объем выборки определяется по следующей формуле [1]:

n — объем выборки;

Z — нормированное отклонение, определяемое исходя из выбранного уровня доверительности;

p — найденная вариация для выборки;

q = (100 — p);

е — допустимая ошибка.

Поскольку автору статьи неизвестно, сколько предприятий в регионе занимаются обучением персонала, в формуле (1) взята наибольшая вариация, соответствующая 50%. Что касается уровня доверительности, то при проведении подобного рода исследований обычно рассматриваются только два его значения: 95% или 99%. Первому значению соответствует Z = 1,96; второму Z = 2,58 [1].

Был выбран уровень доверительности, равный 95%, а допустимая ошибка ±10%. Принимая вариацию, равную 50%, точность, равную ±10%, при 95-процентном уровне доверительности рассчитаем размер выборки:

Чтобы достичь размера выборки в 96 предприятий, пришлось раздать и разослать по электронной почте порядка 500 анкет. Большинство предприятий отказались предоставить информацию, сославшись на коммерческую тайну (наиболее «чувствительными» были вопросы, касающиеся заработной платы, производительности труда и рентабельности бизнеса). Трудность сбора информации была обусловлена еще и тем, что анкета но сила комплексный характер, и требовались данные и из отдела персонала, и из отдела труда и заработной платы, и из коммерческих служб. Анкетирование показало, что на достаточно большом количестве предприятий нет хорошо отлаженной работы смежных подразделений, информация носит обособленный характер, отсутствует постановка управленческого учета. На некоторых предприятиях, особенно малых и средних, не ведется не только учет затрат на обучение персонала, но и нет точных данных о величине затрат на фонд оплаты труда в структуре общих затрат предприятия.

На промышленных предприятиях в анкетировании приняли участие: руководители предприятий — 16%, руководители отдела персонала — 65%, специалисты планово-экономического отдела — 65%, специалисты отдела персонала, ответственные за обучение и развитие персонала, — 35%, другие сотрудники предприятия (например, руководители отделов продаж) — 16%. Сумма превышает 100%, так как на одну анкету отвечали порой по 4 сотрудника предприятия.

На предприятиях торговли и сферы услуг качественный состав участников анкетирования иной: руководители предприятий — 37%, руководители отдела персонала — 39%, менеджеры, ответственные за обучение и развитие персонала, — 15%, главные бухгалтера или бухгалтера — 41%, другие сотрудники предприятия (заместители директора по общим вопросам, исполнительные и финансовые директора, юристы-кадровики) — 36%.

Среди промышленных предприятий, ответивших на вопросы анкеты, по численности работающего персонала предприятия представлены следующим образом: до 200 человек — 24,32%; от 200 до 400 человек — 24,32%; от 400 до 600 человек — 18,82%; от 600 до 1000 человек — 10,81%; от 1000 до 3500 человек — 21,62%. Видно, что практически во всех категориях предприятия представлены равномерно.

Отраслевая принадлежность такова: машиностроение — 21,62%; пищевая промышленность — 13,51%; авиационная и авиакосмическая — 10,81%; энергетическая, тепловая и атомная энергетика — 10,81%; мебельная — 8,11%; химическая и электрохимическая промышленность — 8,11%; металлургическая и металлообрабатывающая — 8,11%; стекольная — 5,41%; нефтедобыча и переработка нефти — 5,41%; полиграфическая — 2,7%;

лесная — 2,7%; сельскохозяйственная — 2,7%.

Среди предприятий торговли и сферы услуг, принявших участие в опросе, по численности персонала предприятия распределились следующим образом: численностью до 50 человек — 40,67%; от 50 до 100 человек — 27,12%; от 100 до 300 человек — 13,55%; от 300 до 750 человек — 11,86%; от 1650 до 7800 человек — 5,08%. Преобладают малые предприятия численностью до 100 человек. Отраслевая принадлежность самая разнообразная: от проведения строительно-монтажных работ, оформления земельных участков, продажи нефтепродуктов, автомобилей, недвижимости, бытовой техники, обуви, посуды, продуктов питания до оказания банковских, страховых, стоматологических, охранных услуг и т. д.

На вопрос «Проводится ли у вас обучение и развитие персонала?» получены следующие ответы. На рынке промышленных предприятий занимаются обучением персонала постоянно 54% опрошенных предприятий; 38% обучают персонал, однако нерегулярно; 8% предприятий обучением персонала не занимаются совсем. Анализ предприятий, руководители которых не занимаются обучением персонала, показал, что все три предприятия численностью до 100 человек и работают в сельскохозяйственной отрасли и пищевой промышленности. Производительность труда на предприятиях одна из самых низких в регионе — от 160 до 342 тыс. руб./чел. Основной причиной отсутствия обучения персонала является нехватка денежных средств.

На тот же самый вопрос на предприятиях торговли и сферы услуг получены следующие ответы. Занимаются обучением персонала постоянно 46% опрошенных предприятий; 46% занимаются обучением, однако нерегулярно; 8% предприятий не занимаются обучением. Количество предприятий, руководство которых не

занимается обучением, на рынке промышленных предприятий и предприятий, занимающихся торговой деятельностью и оказанием услуг, совпало. Однако анализ 6 предприятий, где не проводится обучение персонала, приводит к совершенно другим выводам. На 5 из 6 предприятий отмечаются одни из самыхвысоких показателей региональной производительности труда: на предприятии, занимающемся продажей легковых автомобилей, — 5100 тыс. руб./чел.; на предприятии, занимающемся реализацией подшипников, — 2768 тыс. руб./чел.; в двух логистических компаниях — от 2600 до 2940 тыс. руб./чел.; на предприятии, занимающемся оптовой и розничной реализацией посуды, — 1400 тыс. руб./чел.

Руководство этих компаний считает, что коммерческие показатели компаний и так неплохие, и обучение персонала не является целесообразным, хотя финансовые возможности у компаний имеются. Исключением оказалось небольшое кафе при кинотеатре с типичной отраслевой производительностью труда — 342 тыс. руб./чел.

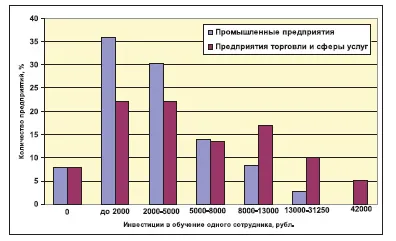

Удельные затраты на обучение персонала и количество обученных сотрудников от общей численности персонала в 2006 г. на промышленных предприятиях, предприятиях торговли и сферы услуг показаны на рис. 1 и 2.

Инвестиции в обучение одного сотрудника на предприятиях промышленности, торговли и сферы услуг Рис. 1

Как видно из диаграммы на рис. 1, на более чем 65% промышленных предприятий тратится на обучение одного сотрудника не более 5000 руб. в год. Распределение показателей практически соответствует нормальному. Для предприятий торговли и сферы услуг наблюдается более неоднородная картина: для порядка 40% предприятий затраты на обучение одного сотрудника также не превышают 5000 руб., однако на 17% предприятий удельные затраты увеличиваются до 13 тыс. руб., на 10% предприятий — до 32,5 тыс. руб. На одном предприятии из 59 опрошенных данные затраты составили 42 тыс. руб. на одного обученного сотрудника. Руководство этих компаний, понимая, что корпоративная культура, стандарты обслуживания клиентов, уровень подготовки персонала дают им основной прибавочный продукт, инвестируют в персонал в целом большие денежные средства, чем на промышленных предприятиях.

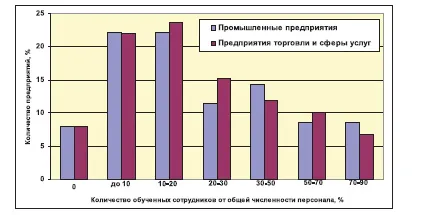

Количество обученных сотрудников от общей численности персонала предприятий промышленности, торговли и сферы услуг Рис. 2

Как видно из диаграммы на рис. 2, порядка 50% опрошенных промышленных предприятий обучают в год где&то десятую — пятую часть своего персонала. Для предприятий торговли и сферы услуг этот показатель несколько больше, хотя в целом тенденции совладают — обучение нельзя назвать массовым. Только меньше чем десятая часть предприятий обучают от 70 до 90% своего персонала. Связно это с тем, что 8 промышленных предприятий и 5 предприятий сферы услуг умеют собственные учебные центры (УЦ). Содержание подобного УЦ обходится предприятиям в среднем в 5-9 млн. руб. в год, однако позволяет, не прибегая к услугам сторонних организаций, обучать сотни, а порой и тысячи сотрудников.

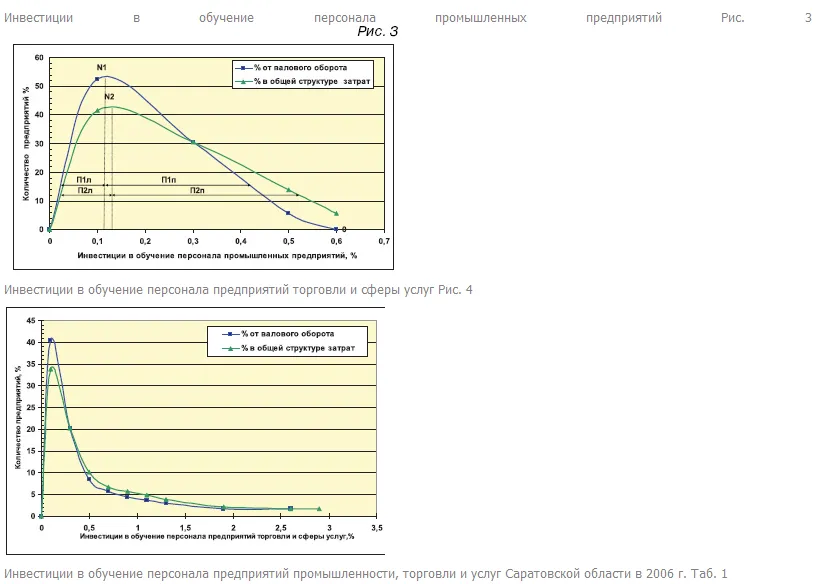

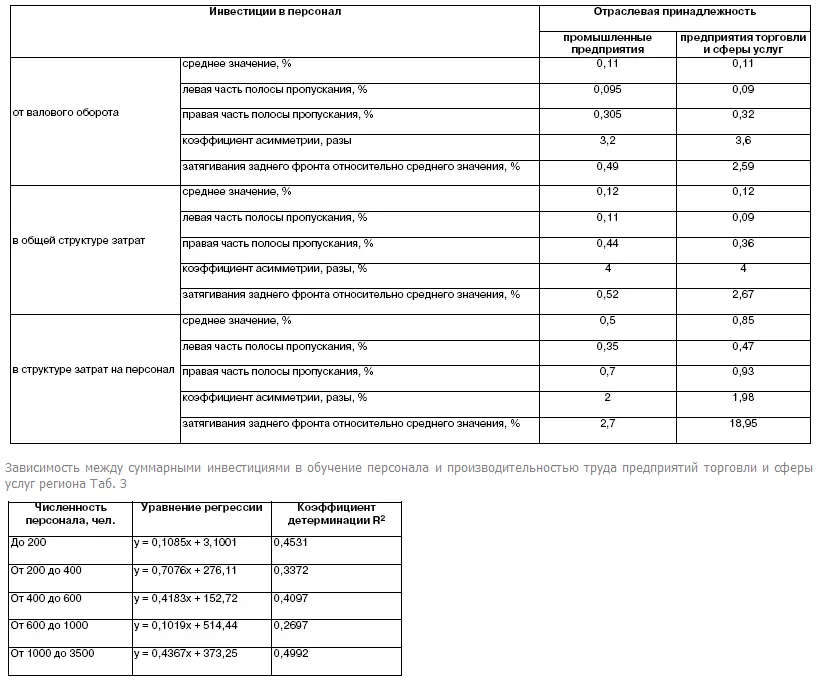

При расчете инвестиций на обучение персонала, связанных с коммерческими показателями работы организаций и структурой затрат, автор статьи столкнулась с такой проблемой. Дело в том, что в современной литературе, посвященной обучению персонала, нет единого подхода к расчету затрат на обучение. Например, в работе [2] приводятся данные затрат на обучение, выраженные как процент от валового оборота организации. В других работах приводятся затраты на обучение, представленные как процент затрат в общей структуре затрат предприятия [3]. В третьих работах затраты на обучение представляются как процент в структуре затрат на персонал [4]. Это значительно осложняет сопоставимость результатов различных исследований, поэтому в данной статье используются все три подхода к расчету затрат на обучение. На рис. 3, 4 представлены инвестиции в обучение персонала предприятий промышленности, торговли и сферы услуг, рассчитанные как процент от валового оборота и в общей структуре затрат предприятия.

Распределения, показанные на рис. 3 и 4, близки к нормальному, с той или иной степенью затягивания заднего фронта, и характеризуются следующими показателями, которые можно указать численно:

— среднее значение, проходящее через максимум распределения;

— полосой пропускания П, вычисляемой на уровне амплитуды 2/2 или 0,707;

— симметрией распределения, отражаемой численно двум частями полосы пропускания — левой частью относительно оси, проходящей через максимум, — Пл и правой частью — Пп (рис. 4);

— затягиванием заднего фронта распределения относительно медианы.

Симметрия распределения выражается через коэффициент асимметрии Ка, который равен отношению правой части полосы пропускания к левой: Ка = Пп /Пл. Аналогичным образом строился график инвестиций в обучение персонала предприятий промышленности, торговли и услуг как процент в структуре затрат на персонал. Полученные после обработки данные показаны в табл. 1.

Как следует из табл. 1, промышленные предприятия исследуемого региона тратят в среднем на обучение персонала 0,12% в общей структуре затрат предприятия и 0,5% в структуре затрат на персонал. Много это или мало? М. Архипова в своей работе [3], посвященной анализу предпринимательской активности российских промышленных предприятий в области инноваций, приводит структуру затрат этих предприятий. Таких предприятий, которые осуществляют разработку и внедрение инноваций, в нашей стране лишь 9,7% организаций (для сравнения в Греции — 27%, во Франции — 46%, в Германии — 66%). Такие технологически передовые организации тратят на обучение и подготовку персонала в среднем 0,6% в общей структуре затрат предприятия. Группа исследователей во главе с О. Лазаревой приводит в работе [4] результаты опроса около тысячи российских промышленных предприятий, попавших в выборку Института экономики переходного периода. В среднем российские предприятия тратят в зависимости от численности организации от 1,3 до 3,0% на обучение персонала в структуре затрат на персонал. Что касается стран Евросоюза с числом занятых более 250 человек, то наибольшее значение этого показателя в Голландии, скандинавских странах, во Франции и в Ирландии, в то время как в Словении, Венгрии, Болгарии, Литве и Польше эти расходы составили около 1,5% [4].

Сравнение приведенных данных с полученными в ходе исследования позволяет сделать вывод, что промышленные предприятия Саратовской области инвестируют в персонал в 5-6 раз меньше денежных средств, чем в среднем по стране. Безусловно, в выборку попали и предприятия, затраты на обучение персонала которых приближаются или сопоставимы с общероссийскими:

ОАО «Саратовский молочный комбинат» инвестирует в обучение персонала 1,06% в структуре затрат на персонал; ОАО «Саратовнефтегаз» — 1,72%; ОАО «Саратовский нефтеперерабатывающий завод» — 1,89%; ОАО «Саратовстройстекло» — 2,39%; ООО «Секор-Д» — 2,7%. К сожалению, таких предприятий мало.

Анализ табл. 1 показывает, что инвестиции в обучение персонала предприятий торговли и услуг выше, чем у промышленных предприятий, и составляют в среднем 0,85% в структуре затрат на персонал. Коэффициенты асимметрии кривых распределения предприятий промышленности, торговли и услуг фактически совпадают. Это говорит о том, что практически равное количество предприятий различных секторов экономики начинают затрачивать на обучение персонала все больше средств по отношению к средним показателям по отрасли, что, несомненно, является позитивной тенденцией.

В то же время затягивание заднего фронта относительно среднего значения гораздо больше у предприятий торговли и сферы услуг, чем у промышленных предприятий. Так, наибольшее значение инвестиций в обучение персонала на рынке промышленных предприятий составило 2,7% в структуре затрат на персонал, в то время как у предприятий торговли и сферы услуг этот показатель достигал значений 9,8%; 14,0%; 14,76% и даже 19,8% в структуре затрат на персонал.

Дело в том, что промышленные предприятия в подавляющем большинстве имеют юридический статус ОАО, ЗАО, ФГУП, и только 9 предприятий — ООО. Заработные платы выплачиваются легально, разброс по заработным платам носит отраслевой характер, и они практически совпадают у различных предприятий одной и той же отрасли.

Юридический статус предприятий торговли и сферы услуг гораздо более пестрый. Здесь и ЗАО, ООО, ОАО, ФГУП, МУП, ИП. Преобладают «серые» выплаты зарплат, что ведет к искажению реальных затрат на обучение персонала в общей структуре затрат на персонал. С другой стороны, руководители ряда малых предприятий, показывая заработную плату, соответствующую региональной, действительно тратят на обучение персонала значительные средства. Так, на одном малом предприятии численностью 12 человек которое занимается реализацией сложного аналитического оборудования, было потрачено на обучение 6 сотрудников фирмы 250 тыс. руб., что и составило 19,8% в структуре затрат на персонал.

Что касается затрат на обучение персонала предприятий торговли и сферы услуг в России, то автору данной статьи не удалось найти полноценных обзоров на эту тему. В западных странах затраты на обучение персонала предприятий торговли и сферы услуг составляют в среднем 2,5-5% от общих затрат на персонал

[5]. В любом случае предприятиям торговли и сферы услуг Саратовского региона необходимо по крайней мере в 3 раза увеличить затраты на обучение, чтобы приблизиться к лучшим мировым стандартам.

Был проведен многофакторный анализ с целью поиска закономерностей между суммарными затратами на обучение персонала и производительностью труда. В данной работе производительность труда рассчитывалась как отношение валового оборота организации к количеству работающих в организации сотрудников. В табл. 2 и 3 приведены полученные данные.

Зависимость между суммарными инвестициями в обучение персонала и производительностью труда промышленных предприятий региона Таб. 2

Зависимость между суммарными инвестициями в обучение персонала и производительностью труда предприятий конкретных отраслей Таб. 4

Кроме того, была предпринята попытка поиска закономерностей между суммарными затратами на обучение персонала и производительностью труда предприятий некоторых конкретных отраслей. Данные показаны в табл. 4. Предприятия, не обучающие персонал или инвестирующие в обучение меньше 0,01% от суммарных затрат на персонал, не учитывались. Видно, что зависимость носит умеренный и сильный характер. В этом сказывается «коллективная мудрость» отрасли — даже не зная, сколько тратят на обучение персонала конкуренты, руководители организаций выделяют на обучение некую целесообразную, на их взгляд, сумму, отражающую положение дел в отрасли.

В заключение хотелось бы подчеркнуть, что инвестиции в персонал зависят как от численности работающих на предприятии сотрудников, так и от отраслевой принадлежности предприятия.

В среднем предприятия промышленности региона инвестируют в обучение персонала 0,5% в структуре затрат на персонал, а предприятия торговли и сферы услуг инвестируют в обучение персонала чуть больше — в среднем 0,85% в структуре затрат на персонал.

Основной причиной столь низких затрат на обучение персонала, по мнению автора данной статьи, является низкое качество менеджмента организаций, косность руководителей. Руководители, которые являются носителями современных управленческих технологий, инвестируют в персонал суммы, значительно превышающие среднеотраслевые. Они знают по опыту иностранных компаний, что 1 доллар, вложенный в обучение 1 сотрудника, приносит 33 доллара прибыли. И что в мире, где сегодня правят знания, следует изменить сам подход к обучению: учиться надо постоянно, в течение всей своей жизни и работы в организации, на любой должности. Они прекрасно понимают, что обучение персонала — это оружие в конкурентной борьбе, это способ привлечь и удержать лучших людей в организации, это, наконец, процесс, который обеспечивает долгосрочный денежный результат.

Литература

1. Голубков Е. П. Маркетинговые исследования: теория, методология и практика. 2-е изд., перераб. и доп. М.: «Финпресс», 2000.

2. Жданкин Н. Обучение персонала как фактор успеха // Управление персоналом. 2007. № 18 (172). С. 65-68.

3. Архипова М. Ю. Статистический анализ основных тенденций создания и использования передовых технологий // Вопросы статистики. 2007. № 7. С. 67-72.

4. Лазарева О. Российские предприятия на рынке обучения //www.stranaor.ru/?numid=37&article=1497.

5. Дойл Гэрри. Измерение коэффициента возврата на инвестиции (ROI) в обучении персонала и HR // www.trainings.ru на 2 апреля 2007

Начать дискуссию