Налоговый кодекс

Обратимся к Налоговому кодексу. Итак, затраты на содержание служебного транспорта относятся в целях налогообложения к прочим расходам, связанным с производством и реализацией. При этом компенсация за использование для служебных поездок личных легковых автомобилей и мотоциклов может быть учтена только в пределах норм, установленных Правительством (подп. 11 п. 1 ст. 264 НК РФ).

Постановлением Правительства от 08.02.2002 г. № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» установлены следующие нормы расходов организаций в месяц на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов:

- легковые автомобили с рабочим объемом двигателя до 2 000 куб. см включительно – 1 200 руб.;

- легковые автомобили с рабочим объемом двигателя свыше 2 000 куб. см – 1 500 руб.;

- мотоциклы – 600 руб.

В свою очередь в подпункте 5 пункта 1 статьи 254 Налогового кодекса говорится о том, что материальными расходами являются затраты на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в т.ч. для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии.

Как видите, ни о каком лимитировании горюче-смазочных материалов в Налоговом кодексе речи не идет. Главное, чтобы затраты на топливо были экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

Мнение чиновников

Чиновники, в свою очередь, утверждают, что при определении обоснованности для целей налогового учета произведенных затрат на приобретение топлива для служебного автомобиля необходимо учитывать нормы, установленные руководящим документом Р3112194-0366-03 «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденным Минтрансом 29.04.2003 г. В отношении автомобилей, для которых лимит расхода топлива и смазочных материалов не утвержден, финансисты сделали послабление. В этом случае чиновники «разрешили» руководствоваться соответствующей технической документацией или информацией, предоставляемой изготовителем автомобиля (письма Минфина от 04.09.2007 г. № 03-03-06/1/640 и от 04.05.2005 г. № 03-03-01-04/1/223).

Вместе с тем в одном из писем московские налоговики разъяснили, что для целей налогообложения прибыли можно принимать затраты на приобретение ГСМ исходя из фактического пробега автомобиля с учетом фактического расхода топлива в производственных целях (письмо УФНС по г. Москве от 12.04.2006 г. № 20-12/29007).

По нашему мнению, нормы Минтранса никак не могут являться руководящим документом для целей налогового учета.

Новые нормы

С этого года распоряжением Минтранса от 14.03.2008 г. № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте»» были введены новые нормы расхода ГСМ (далее – Нормы расхода ГСМ). Остановимся подробнее на общих принципах учета размера норм топлива в организации.

Норма расхода топлив и смазочных материалов подразумевает установленное значение меры его потребления при работе автомобиля конкретной модели, марки или модификации. При нормировании различают базовое значение расхода топлив, которое определяется для каждой модели автомобиля, и расчетное нормативное значение, учитывающее выполняемую транспортную работу и условия эксплуатации автомобиля (п. 3 Норм расхода ГСМ). Отметим также тот факт, что нормы включают расход топлива, необходимый именно для осуществления транспортного процесса. В свою очередь расход топлива на технические, гаражные и прочие внутренние хозяйственные нужды устанавливают отдельно (п. 4 Норм расхода ГСМ).

Таблица 1. Виды норм для автомобилей общего назначения

Вид нормы | Расшифровка |

| Базовая норма | В литрах на 100 км (л/100 км) пробега автотранспортного средства (далее – АТС) в снаряженном состоянии |

| Транспортная норма | На 100 км (л/100 км) пробега при проведении транспортной работы |

| Автобуса | Снаряженная масса и нормируемая по назначению автобуса номинальная загрузка пассажиров |

| Самосвала | Снаряженная масса и нормируемая загрузка самосвала (с коэффициентом 0,5) |

| Транспортная норма в литрах на 100 тонно-километров (л/100 км) при проведении транспортной работы грузового автомобиля | Устанавливается дополнительно к базовой норме при движении автомобиля с грузом, автопоезда с прицепом или полуприцепом без груза и с грузом или с использованием установленных ранее коэффициентов на каждую тонну перевозимого груза, массы прицепа или полуприцепа – до 1,3 л/100 км и до 2,0 л/100 км для автомобилей, соответственно, с дизельными и бензиновыми двигателями, или с использованием точных расчетов |

Базовая норма расхода топлива зависит от конструкции автомобиля, вида используемого топлива и режима движения.

Транспортная норма включает базовую норму и зависит от грузоподъемности, нормируемой загрузки пассажиров или от конкретной массы перевозимого груза.

Эксплуатационная норма устанавливается по месту эксплуатации АТС на основе базовой или транспортной нормы с использованием поправочных коэффициентов.

Таблица 2. Измерения норм расхода топлива на 100 км пробега автомобиля

Топливо | Измерение |

| Бензин и дизтопливо | В литрах бензина или дизтоплива |

| Сжиженный нефтяной газ (СНГ) | В литрах СНГ из расчета 1 л бензина соответствует «1,32 л СНГ, не более» (рекомендуемая норма в пределах 1,22±0,10 л СНГ к 1 л бензина) |

| Сжатый (компримированный) природный газ (СПГ) | В нормальных метрах кубических СПГ, из расчета 1 л бензина соответствует 1±0,1 куб. м СПГ |

| Для газодизельных автомобилей | Норма расхода сжатого природного газа указана в куб. м с одновременным указанием нормы расхода дизтоплива в литрах; их соотношение определяется производителем техники |

При этом учет дорожно-транспортных, климатических и других эксплуатационных факторов производится при помощи поправочных коэффициентов, регламентированных в виде процентов повышения или снижения исходного значения нормы. Значения коэффициентов устанавливают приказом по предприятию.

Нормы расхода топлива могут повышаться в следующих случаях (п. 5 Норм расхода ГСМ):

- в зимнее время года – в зависимости от климатических районов страны;

- в горной местности – в зависимости от высоты над уровнем моря;

- на дорогах общего пользования со сложным планом;

- в городах – в зависимости от количества населения;

- при работе, требующей частых технологических остановок;

- перевозка нестандартного груза, при движении с пониженной скоростью;

- обкатка автомобилей;

- перегон автомобилей;

- для автомобилей, находящихся в эксплуатации более 5 лет с общим пробегом более 100 тыс. км;

- работа грузовых автомобилей, фургонов, грузовых таксомоторов и т.п. без учета массы перевозимого груза, а также при работе автомобилей в качестве технологического транспорта;

- работа специальных автомобилей, выполняющих транспортный процесс при маневрировании;

- работа в карьерах, по полю, при вывозке леса и т.п.;

- работа в чрезвычайных климатических и тяжелых дорожных условиях;

- учебная езда;

- использование кондиционера;

- вынужденный простой автомобиля с включенным двигателем;

- в зимнее или холодное время года на стоянках при необходимости пуска и прогрева автомобилей и автобусов.

При одновременном применении нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Как видите, и при использовании норм Минтранса имеется возможность увеличить планируемый расход топлива до нужных размеров.

Пример 1

Hyundai Accent 1.5 (4L-1,495-102-5M). Технические характеристики: число и расположение цилиндров – 4L, рабочий объем двигателя – 1,495, мощность двигателя – 102, коробка передач – механическая, количество передач – 5.

Пробег автомобиля – 500 км.

Базовая норма расхода топлива – 8,4 л/100 км.

Надбавка за работу в городе с населением от 250 тыс. до 1 млн человек – 15%.

Зимняя надбавка – 10%.

Нормативный расход топлива составляет 52,5 л (0,01 × 8,4 × 500 × (1 + 0,01 × (15 + 10))).

Пример 2

Самосвал ЗИЛ-ММЗ-585. Количество поездок с грузом – 20. Пробег автомобиля – 200 км.

Базовая норма расхода топлива – 8,4 л/100 км.

Транспортная норма расхода топлива с учетом транспортной работы (с коэффициентом загрузки 0,5) – 36 л/100 км.

Норма расхода топлива на каждую поездку с грузом при маневрировании в местах погрузки и разгрузки – 0,25 л.

Зимняя надбавка – 10%.

Нормативный расход топлива составляет 84,2 л (0,01 × 36 × 200 × (1 + 0,01 × 10) + 0,25 × 20).

В документе Минтранса также приведены значения норм расхода смазочных материалов. В этом случае лимит эксплуатационных затрат установлен из расчета на 100 л от расхода топлива, рассчитанного по нормам для данного автомобиля. В свою очередь нормы расхода масел определяют в литрах на 100 л расхода топлива, а нормы расхода смазок – в килограммах на 100 л расхода топлива.

При этом лимит расхода масел может быть увеличен на 20 процентов для автомобилей после капитального ремонта и находящихся в эксплуатации более пяти лет. Расход тормозных, охлаждающих и других рабочих жидкостей устанавливают в количестве и объеме заправок и дозаправок на один автомобиль в соответствии с рекомендациями заводов-изготовителей, инструкциями по эксплуатации и т.п.

Путевые листы

Расход на покупку бензина для служебных автомобилей должен быть не только экономически обоснован, но и документально подтвержден.

Начнем с того, что стоимость потребленного топлива, приобретенного за наличный расчет, должна быть подтверждена кассовым чеком. Московские налоговики в письме УФНС по г. Москве от 12.04.2006 г. № 20-12/29007 разъяснили, что делать, если кассовый чек не отвечает требованиям по его хранению. Так вот, в этом случае чек может быть продублирован товарным чеком с указанием в нем цены и вида топлива.

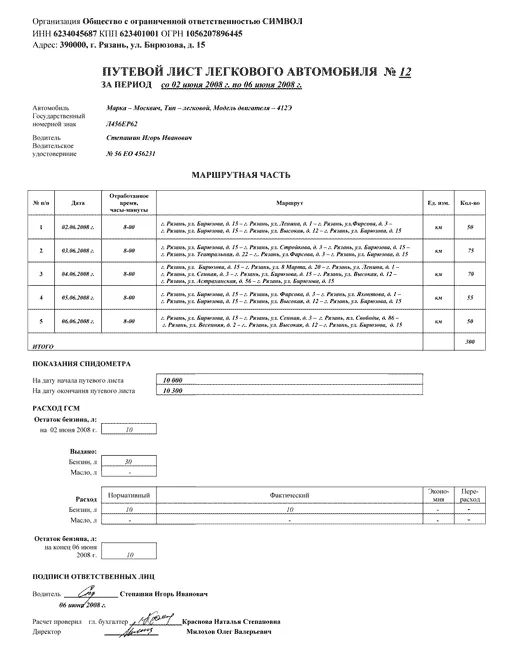

Документом, обосновывающим пробег, является путевой лист (см. Пример 3). Форма путевого листа утверждена постановлением Госкомстата от 28.11.1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Вместе с тем специалисты Минфина считают, что данная форма носит обязательный характер только для автотранспортных организаций. Остальные же организации вправе разработать свой путевой лист (см. Пример 3) либо иной документ, подтверждающий произведенные расходы по горюче-смазочным материалам (письма Минфина от 07.04.2006 г. № 03-03-04/1/327, от 11.01.2006 г. № 03-03-04/2/1, от 20.09.2005 г. № 03-03-04/1/214, от 01.08.2005 г. № 03-03-04/1/117).

Отметим, что в некоторых разъяснениях налоговики все же сказали о необходимости заполнения путевого листа, утвержденного Госкомстатом. Объяснили они это тем, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Разрабатывать же свой документ организации вправе только по тем формам, которые не предусмотрены в этих альбомах (письма УФНС по г. Москве от 12.10.2007 г. № 28-11/097861 и УФНС по Московской обл. от 10.07.2007 г. № 24-17/0536).

Однако, учитывая аргументированные разъяснения Минфина, считаем, что организации вправе самостоятельно разработать бланк путевого листа.

При формировании своего путевого листа не надо забывать, что в нем должны быть отражены все обязательные реквизиты, предназначенные для первичного документа и предусмотренные пунктом 2 статьи 9 закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете», а именно:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименования должностей лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления;

- личные подписи указанных лиц.

Заметим, что путевой лист, утвержденный Госкомстатом, действителен только на один день либо на смену (исключением являются командировки). Тем не менее организации вправе составлять первичные документы таким образом и с такой регулярностью, чтобы на их основании возможно было судить об обоснованности произведенного расхода (письма Минфина от 03.02.2006 г. № 03-03-04/2/23 и УФНС по г. Москве от 23.10.2006 г. № 20-12/92786). Поэтому, если еженедельное (ежемесячное, ежеквартальное) составление путевого листа позволяет организовать учет отработанного времени и расхода ГСМ, то данный лист может служить подтверждением расходов (письмо Минфина от 16.03.2006 г. № 03-03-04/2/77). При этом в путевом листе обязательно должна быть информация о конкретном месте следования автомобиля (письмо Минфина от 20.02.2006 г. № 03-03-04/1/129).

Налоговики считают, что если организация использует самостоятельно разработанную форму путевого листа, то она должна быть приведена в учетной политике (письмо УФНС по г. Москве от 14.11.2006 г. № 20-12/100253).

Работа в выходные дни

Многих волнует проблема учета в целях налогообложения прибыли затрат на приобретение топлива, произведенных в выходные дни. Налоговики в письме УФНС по г. Москве от 19.06.2006 г. № 20-12/54213@ ответили, что делать в данной ситуации.

В этом случае для признания расходов на приобретение ГСМ в период работы автомобильного транспорта сверх нормального рабочего дня необходимо следующее:

документы, подтверждающие фактический расход бензина на производственные цели;

- оформленные в соответствии с установленными требованиями путевые листы;

- утвержденные руководителем организации правила внутреннего распорядка, предусматривающие работу в выходные дни;

- обеспечение точного учета сверхурочных работ, выполненных водителями автомобилей.

Международные перевозки

Теперь рассмотрим возможность отражения в налоговом учете ГСМ, подтвержденного путевым листом, оформленным филиалом, находящимся на территории иностранного государства. Ответ на этот вопрос можно найти в письме УФНС по г. Москве от 13.04.2007 г. № 20-12/035154.

Итак, в первичных документах, которые составлены в соответствии с требованиями иностранного государства, должны содержаться как минимум следующие реквизиты:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления;

- личные подписи лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления;

- информация о месте следования автомобиля.

В соответствии со статьей 68 Конституции государственным языком РФ на всей ее территории является русский язык. Поэтому организация вправе представлять документы, подтверждающие расходы и оформленные в соответствии с законодательством иностранного государства, только в случае, если они связаны с получением доходов организацией, а документы переведены на русский язык.

Чиновники посчитали, что при соблюдении всех вышеуказанных требований российская организация, осуществляющая международные перевозки грузов и имеющая филиал на территории иностранного государства, вправе в целях налогообложения прибыли учесть расходы на приобретение топлива по путевому листу, оформленному филиалом.

Пример 3.

Начать дискуссию