Установление работодателям скидок и надбавок к тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является одной из экономических мер, цель которых – обеспечить заинтересованность работодателей в улучшении условий и охраны труда на своих предприятиях и в организациях.

Экономическая заинтересованность работодателей состоит в том, что работодатели, у которых уровень производственного травматизма минимален, вправе претендовать на получение скидки к страховому тарифу. И напротив: если у работодателя показатели по уровню производственного травматизма превышают показатели, установленные действующим законодательством, то работодателю должна быть установлена надбавка к страховому тарифу.

Нормативно-правовая база

Скидки и надбавки к тарифам по взносам «на травматизм» устанавливают исполнительные органы Фонда социального страхования РФ в рамках Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Закон № 125-ФЗ).

Фрагмент документа

Пункт 1 статьи 22 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

Страховые взносы уплачиваются страхователем исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемых страховщиком.

При проверке расчета установленной Фондом надбавки или скидки к страховому тарифу, а также при взаимодействии с Фондом по вопросам установления и расчета надбавок и скидок работодателю или кадровику необходимо знать целый ряд нормативных правовых актов, специально изданных Правительством, Министерством здравоохранения и социального развития РФ и Фондом, а именно:

- постановление Правительства РФ от 06.09.2001 г. № 652 «Об утверждении правил установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». Указанные правила регламентируют сроки, в которые Фонд должен установить работодателям надбавку к страховому тарифу, и сроки, в которые работодатель вправе предоставить в Фонд заявление для установления ему скидки к страховому тарифу и порядок подачи указанного заявления;

- постановление Фонда социального страхования РФ от 22.03.2002 г. № 32 «Об утверждении Порядка представления страхователями сведений для установления скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» (далее – Порядок). Указанным нормативным актом установлено право работодателя подавать в ФСС дополнительные сведения, необходимые для решения специалистами Фонда вопроса о предоставлении работодателю скидки к страховому тарифу или установления надбавки. Также постановлением утверждена форма заявления, которую работодатель подает в исполнительный орган ФСС для установления ему скидки к страховому тарифу;

- постановление Фонда социального страхования РФ от 05.02.2002 г. № 11 «Об утверждении Методики расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» (далее – Методика). В Методике содержатся формулы, применяя которые работодатель может самостоятельно рассчитать размер надбавки или скидки к страховому тарифу, а также приведены формулы для расчета страховых показателей;

- постановление Фонда социального страхования РФ от 02.04.2008 г. № 76 «Об утверждении средних значений основных показателей для расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». В этом документе утверждены средние значения основных отраслевых показателей, которые используются для сравнения с показателями, рассчитанными страхователем (работодателем) исходя из сведений, содержащихся в бухгалтерской отчетности (в частности в форме 4-ФСС). А именно – суммы начисленных страховых взносов и выплаченных работникам пособий по временной нетрудоспособности в связи с трудовым увечьем, количество страховых случаев производственного травматизма.

Участие работодателя в процедуре установления скидок и надбавок

Работодателю предоставлено право принимать участие в рассмотрении ФСС РФ вопроса об установлении ему надбавки или скидки к страховому тарифу на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Работодатель вправе предоставлять в Фонд сведения, необходимые для установления скидок и надбавок. Например, сведения о состоянии условий и охране труда, о количестве случаев производственного травматизма, сведения о размере пособий по временной нетрудоспособности, выплаченных работникам из средств обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, сведения о страховых случаях и материалы их расследования и др. Кроме того, если работодатель считает необходимым подать в Фонд сведения по начислению и уплате страховых взносов «на травматизм» в бюджет ФСС, он имеет полное право это сделать.

Фрагмент документа

Пункт 2 постановления Фонда социального страхования РФ от 22.03.2002 г. № 32 «Об утверждении Порядка представления страхователями сведений для установления скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»

Скидка и надбавка к страховому тарифу на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее – скидка и надбавка) рассчитываются страхователю на текущий год на основании:

- отчетных данных расчетных ведомостей по средствам Фонда социального страхования Российской Федерации за предшествующий календарный год;

- сведений о страховых случаях, произошедших у страхователя за предшествующий календарный год;

- данных личных (учетных) дел пострадавших

Работодатель также вправе самостоятельно осуществить расчет скидки или надбавки и сравнить его с расчетом Фонда, а при несогласии – оспорить решение об установлении надбавки, принятое Фондом на основании своего расчета. Однако для этого работодателю или его представителю (которым может быть либо бухгалтер, либо инспектор отдела кадров) необходимо знать механизм расчета скидок и надбавок к страховым тарифам.

Размер скидки и надбавки к страховому тарифу

В соответствии пунктом 1 статьи 22 Закона № 125-ФЗ максимальный размер надбавки или скидки, устанавливаемой работодателю к страховому тарифу, не может превышать 40% от установленного страхового тарифа.

Например, если работодатель уплачивает страховой тариф 0,2%, то с учетом надбавки 40% страховой тариф составит 0,28% (0,2% + (0,2% × × 40%) = 0,28%). Если же работодатель уплачивает страховой тариф 0,4%, то страховой тариф с учетом скидки 40% составит 0,24% (0,4% – (0,4% × × 40%) = 0,24%).

Справка

Согласно статье 2 Федерального закона от 22.12.2005 г. № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» (далее – Закон № 179-ФЗ), действующим в 2008 году, страхователь уплачивает страховой взнос в размере 60% от установленного страхового тарифа в следующих случаях:

- по работникам, являющимся инвалидами I, II и III групп. При этом работодателями могут являться организации любых организационно-правовых форм;

- если работодателем является общественная организация инвалидов (в том числе созданная как союз общественных организаций инвалидов), среди членов которой инвалиды и их законные представители составляют не менее 80%;

- если работодателем является организация, уставный капитал которой полностью состоит из вкладов общественных организаций инвалидов. При этом среднесписочная численность инвалидов в этой организации должна составлять не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда – не менее 25%;

- если работодателем является учреждение, которое создано для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям. При этом единственными собственниками имущества такого учреждения должны являться указанные выше общественные организации инвалидов.

Расчет показателей

Выше было отмечено, что надбавки и скидки рассчитываются по Методике, в которой приведены специальные формулы для их расчета.

Для исчисления надбавки или скидки необходимы следующие сведения за календарный год, предшествующий периоду расчета:

- о сумме страховых взносов, начисленных работодателем;

- о среднесписочной численности работников;

- о страховых случаях, произошедших у страхователя (работодателя);

- о количестве дней временной нетрудоспособности работников в связи с трудовым увечьем;

- о суммах пособий по временной нетрудоспособности, выплаченных работодателем работнику за счет средств обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний;

- о суммах страховых выплат и дополнительных расходов, выплаченных Фондом лицам, пострадавшим на производстве у конкретного работодателя.

Приведенные сведения работодатель и Фонд могут получить из расчетных ведомостей по средствам Фонда (по форме 4-ФСС), данных подсистемы «ЕИИС СОЦСТРАХ “Страховой случай”», личных дел пострадавших, хранящихся в Фонде, материалах расследования страховых случаев и прочих документов, предоставленных работодателями в ФСС РФ.

Специалисты отделений Фонда рассчитывают надбавки и скидки в специальной программе, однако правильность расчета работодатель может проверить вручную.

Итак, для расчета надбавок и скидок используются отраслевые и страховые показатели.

Расчет осуществляется по данным трех основных страховых показателей: А, В, С.

А – это отношение суммы выплат по всем происшедшим несчастным случаям к начисленной сумме страховых выплат. Этот показатель определяется по формуле:

А = О : V,

где О – сумма обеспечения по страхованию, в которую включаются суммы выплат пособий по временной нетрудоспособности, страховых выплат и оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию за предшествующий календарный год, произведенные суммарно страхователем и Фондом в связи со страховыми случаями, произошедшими за весь период осуществления страхователем финансово-хозяйственной деятельности. Измеряется в рублях;

V – сумма начисленных страховых взносов за предшествующий календарный год. Измерение производится в рублях.

В – это количество страховых случаев на тысячу работающих. Данный показатель можно найти по формуле:

B = K : N × 1 000,

где К – количество страховых случаев за предшествующий календарный год;

N – среднесписочная численность работающих за предшествующий календарный год, человек.

С – это количество дней нетрудоспособности на один страховой случай. Этот показатель рассчитывается по формуле:

C = T : K,

где Т – количество дней временной нетрудоспособности за предшествующий календарный год в связи со страховыми случаями.

Решение об установлении работодателю скидки или надбавки к страховому тарифу принимается Фондом соцстраха только после сравнения полученных страховых показателей с показателями отраслевыми.

Обратите внимание: если у работодателя хотя бы один из страховых показателей (А, В или С) выше, чем установленный по отрасли, то такому работодателю назначают надбавку к страховому тарифу.

Надбавка (Р) рассчитывается по следующей формуле:

Р = ((Астр : Авэд + Встр : Ввэд + Сстр : Свэд) : 3 – 1) × 100%,

где Астр, Встр, Сстр – показатели А, В и С, рассчитанные для каждого страхователя;

Авэд, Ввэд, Свэд – средние значения показателей по виду экономической деятельности, которому соответствует основной вид деятельности страхователя.

Для расчета скидки (С) применяется несколько иная формула:

С = (1 – (Астр : Авэд + Встр : Ввэд + Сстр : Свэд) : 3) × q1 × q2 × 100%,

где q1 – коэффициент уровня проведения аттестации рабочих мест по условиям труда у страхователя. При этом q1 = 0, если у страхователя по состоянию на конец предшествующего календарного года уровень проведения аттестации рабочих мест по условиям труда меньше 0,3. Соответственно, если уровень проведения аттестации больше или равен 0,3, то q1 = 1;

q2 – коэффициент уровня проведения обязательных предварительных и периодических медицинских осмотров у страхователя. Этот коэффициент рассчитывается как отношение числа работников, прошедших обязательные предварительные и периодические медицинские осмотры, к числу всех работников, подлежащих данным видам осмотра, у страхователя. При этом q2 = 0, если у страхователя по состоянию на конец предшествующего календарного года уровень проведения обязательных предварительных и периодических медицинских осмотров меньше 0,9. А если этот уровень больше или равен 0,9, то q2 = 1.

Обратите внимание: страхователю, у которого 0 < С < 40%, скидка к страховому тарифу устанавливается в размере полученного по приведенной выше формуле значения (с учетом округления). А страхователю, у которого С >= 40%, скидка устанавливается в размере 40%.

Пример 1

Приведем пример расчета надбавки к страховому тарифу.

Сведения о фирме, которой устанавливается надбавка на 2008 год:

наименование – ЗАО «№ 1»;

вид деятельности – оптовая торговля офисной мебелью (код по ОКВЭД – 51.64.3);

класс профессионального риска – 1 класс;

среднесписочная численность работающих в 2007 году составила 55 человек;

количество страховых случаев за 2007 год – 5;

количество дней временной нетрудоспособности в связи с повреждением здоровья в 2007 году – 102 дня;

сумма пособий по временной нетрудоспособности, выплаченных работникам в 2007 году в связи с трудовым увечьем, равна 50 000 руб.;

сумма страховых выплат и дополнительных расходов, выплаченных пострадавшему работнику ФСС РФ в 2007 году, составила 34 000 руб.;

сумма начисленных работодателем в 2007 году страховых взносов в бюджет ФСС РФ – 30 000 руб.

Страховой тариф в 2008 году составляет 0,2%.

Справка

Класс профессионального риска зависит от вида экономической деятельности, осуществляемого работодателем, и определяется в соответствии с таблицей, которая приведена в приказе Министерства здравоохранения и социального развития РФ от 18.12.2006 г. № 857 «Об утверждении классификации видов экономической деятельности по классам профессионального риска». В зависимости от класса профессионального риска работодателю устанавливается тот или иной тариф в соответствии с таблицей, содержащейся в Законе № 179-ФЗ.

Отраслевые показатели:

– Авэд = 0,14,

– Ввэд = 0,36,

– Свэд = 37,20.

Алгоритм расчета надбавки таков:

1. Рассчитаем размер страховых показателей:

Астр = (50 000 руб. + 34 000 руб.) : 30 000 руб. = 2,8

Встр = (5 случаев : 55 человек) × 1 000 = 90,9 сл./чел.

Сстр = 102 дня : 5 случаев = 20,4 дн./случ.

2. Сравним значения отраслевых и страховых показателей:

Астр (2,8) > Авэд (0,14),

Встр (90,9) > В вэд (0,36),

Сстр (37,20) < Свэд (20,4).

Поскольку значения двух страховых показателей больше, чем значения соответствующих отраслевых показателей, то работодателю должна быть установлена надбавка к страховому тарифу.

3. Рассчитаем размер надбавки:

Р = (2,8 : 0,14 + 90,9 : 0,36 + 20,4 : 37,20) : 3 – 1) × 100% = 90,01%.

Обратите внимание: размер надбавки по формуле получился больше 40%. Как отмечалось выше, Фонд не вправе установить работодателю надбавку, превышающую это значение. Поэтому ЗАО «№ 1» должна быть установлена надбавка в размере 40%.

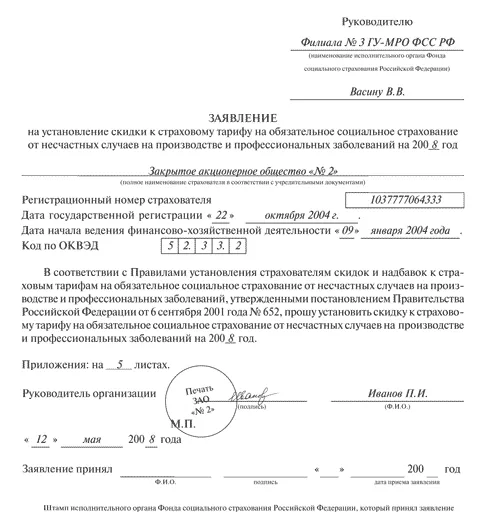

Пример 2

Рассчитаем скидку к страховому тарифу.

Сведения о фирме, которой устанавливается скидка на 2008 год:

- наименование ЗАО: «№ 2»;

- вид деятельности: розничная торговля туалетным и хозяйственным мылом (52.33.2);

- класс профессионального риска: 1 класс;

- среднесписочная численность работающих в 2007 году составила 999 человек;

- количество страховых случаев за 2007 год: 1;

- количество дней временной нетрудоспособности в связи с повреждением здоровья в 2007 году: 3;

- сумма выплаченных пособий по временной нетрудоспособности в связи с трудовыми увечьями в 2007 году составила 3 000 руб.;

- сумма страховых выплат ФСС РФ пострадавшим работникам в 2007 году равна 1 800 рублям;

- сумма начисленных работодателем в 2007 году страховых взносов в бюджет ФСС РФ составила 30 000 руб.

В 2007 году ЗАО «№ 2» проводило аттестацию рабочих мест и обязательные медицинские осмотры работников в полном объеме, поэтому q1 = 1 и q2 = 1.

Страховой тариф в 2008 году равен 0,2%.

Отраслевые показатели:

Авэд = 0,37,

Ввэд = 1,52,

Свэд = 71,00.

Порядок исчисления скидки:

1. Для начала определим размер страховых показателей:

Астр = (3 000 руб. + 1 800 руб.) : 30 000 руб. = 0,16,

Встр = (1 случай : 999 человек) × 1 000 = 1,

Сстр = 3 дня : 1 случай = 3.

Справка

Как быть работодателям, у которых не было страховых случаев на предприятии? Ведь в этом случае для расчета показателя Сстр нужно будет делить на 0 (а как мы знаем еще со школы, сделать этого нельзя)? Официальных разъяснений по этому поводу нет. Однако автор статьи небезосновательно полагает, что такой работодатель имеет право подавать документы на скидку при условии, что все другие страховые показатели ниже или равны отраслевым.

2. Сравним значения отраслевых (вэд) и страховых показателей:

Астр (0,16) < Авэд (0,37),

Встр (1) < Ввэд (1,52),

Сстр (3) < Свэд (71,00).

Поскольку все страховые показатели меньше соответствующих отраслевых показателей, то работодателю должна быть установлена скидка к страховому тарифу.

3. Рассчитаем размер скидки:

С = (1 – (0,16 : 0,37 + 1 : 1,52 + 3 : 71,00) : 3) × 1 × 1 × 100% = 62%.

Обратите внимание: так как размер скидки устанавливается страхователю с учетом состояния охраны труда, расходов на обеспечение по страхованию и не может превышать 40% страхового тарифа, установленного для соответствующего класса профессионального риска, то ЗАО «№ 2» будет установлена скидка 40%.

Порядок установления надбавок и скидок

Фонд вправе установить работодателю надбавку к страховому тарифу не позднее 30 апреля текущего календарного года. Например, на 2008 год надбавку можно установить не позднее 30 апреля 2008 года. Решение Фонда об установлении надбавки, вынесенное после указанной даты, является недействительным.

Об установлении надбавки ФСС РФ обязан уведомить работодателя в течение 10 дней со дня принятия такого решения. В уведомлении о назначении надбавки должен быть указан месяц, следующий за месяцем установления указанной надбавки (например, «с 01 мая 2008 года»). Интересный момент: самое раннее время, когда ФСС сможет рассчитать и установить надбавку, – январь (ведь сделать это раньше невозможно из-за отсутствия расчетных данных); соответственно, действовать она будет только с февраля. Поэтому получается, что установить надбавку на весь год нельзя.

В отличие от надбавки, которая устанавливается Фондом в одностороннем порядке, скидка к страховому тарифу устанавливается работодателю Фондом только по заявлению работодателя (см. Пример 3).

Пример 3

Условиями установления работодателю скидки к страховому тарифу являются:

- отсутствие у работодателя задолженности по страховым взносам «на травматизм», уплачиваемым в бюджет ФСС РФ;

- своевременная уплата работодателем страхователем текущих страховых взносов «на травматизм»;

- осуществление работодателем финансово-хозяйственной деятельности в течение не менее чем 3 лет с момента его государственной регистрации.

Например, для получения работодателем права на установление ему скидки к страховому тарифу он обязан осуществлять хозяйственную деятельность более трех лет с момента государственной регистрации. А как быть, если работодатель работал в 2003 году, затем приостановил деятельность на 2 года (в 2004 и 2005 годах), а потом возобновил ее в 2006–2008 годах? Имеет ли он право на получение скидки? Да, имеет (при соблюдении иных условий для установления скидки), так как требование о ведении хозяйственной деятельности в течение трех лет с момента регистрации не подразумевает необходимости осуществлять такую деятельность непрерывно.

Для решения Фондом вопроса о предоставлении скидки к страховому тарифу страхователь направляет в исполнительный орган Фонда по месту своей регистрации не позднее 15 мая текущего календарного года следующие документы:

- заявление об установлении скидки;

- сведения о прохождении работниками обязательных предварительных и периодических медицинских осмотров по состоянию на 31 декабря предшествующего года;

- протокол аттестации рабочих мест по условиям труда и сводной ведомости рабочих мест и результатов их аттестации по условиям труда, составленные в соответствии с приложениями № 10 и № 12 Положения о порядке проведения аттестации рабочих мест по условиям труда (утв. постановлением Министерства труда и социального развития Российской Федерации от 14.03.1997 г. № 12).

Решение об установлении скидки страхователю принимается сотрудниками ФСС РФ не позднее одного месяца с даты регистрации заявления.

Уведомление о предоставлении скидки или отказе в ее предоставлении направляется или вручается страхователю в 10-дневный срок со дня его принятия.

Разногласия, возникающие между страховщиком и страхователем по вопросам размера скидки или надбавки, установленной страхователю, рассматриваются согласительной комиссией, состоящей из представителей сторон, или в судебном порядке.

Для рассмотрения разногласия Фондом страхователю необходимо направить в Фонд письмо с изложением причин, по которым он не согласен с установлением ему надбавки, а также требование о создании согласительной комиссии.

В заключении нашей статьи хочется отметить, что страхователи редко обращаются в Фонд соцстраха с заявлением об установлении надбавки к страховому тарифу, что вызвано маленькими суммами страховых взносов, уплачиваемыми в Фонд, и, следовательно, мизерными суммами скидок. Именно это является одной из причин, по которой работодатели экономически не заинтересованы в улучшении условий охраны труда на своих предприятиях. Отсутствие у работодателей заинтересованности в создании благоприятных условий труда и проведении мероприятий по сокращению уровня производственного травматизма свидетельствует о том, что в настоящее время требуется кардинальный пересмотр механизма обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

Начать дискуссию