Наконец меня вдохновили рассказы коллег о подвигах в работе налоговых юристов, решила рассказать и о наших.

Долго выбирала кейс, остановилась на этом — самое большое количество жалоб в ходе проверки) и самая большая (в этом году) сумма возмещения, полученная клиентом, самая долгая камеральная проверка в моей практике — с момента подачи декларации до принятия решения прошло 16 мес.

В апреле 2020 года налогоплательщик, закончив строительство и ввод в эксплуатацию крупного агрокомплекса, решил возместить НДС. И получил полный отказ по всем контрагентам.

А заодно и обвинения в том, что «с целью реализации умысла, направленного на незаконное возмещение налога на добавленную стоимость из бюджета РФ ООО Х организована и реализована схема легализации НДС. Камеральной налоговой проверкой установлено, что основной целью заключенных ООО Х договоров является возмещение НДС из федерального бюджета. Обязательства по договорам фактически исполнены лицами, не являющимися стороной по заключенным договорам», и «о ужас» среди контрагентов есть взаимозависимые лица.

Акт на 230 листах помимо прочего содержал «аналитику» движения денежных средств, которая, по мнению налоговиков, каким-то удивительным образом подтверждала не только создание «схемы», но и то, что налогоплательщик не целевым образом использовал заемные средства.

Вот на этой стадии к нам обратился клиент. На момент заключения договора у нас оставались 3 неполных недели для подготовки правовой позиции и главное для сбора доказательств реальности хозяйственных операций и выполнения их заявленными в договоре лицами, обоснования выбора контрагентов.

Дальше — возражения на акт, дополнительные мероприятия, осмотры и допросы, упорное нежелание налоговиков выносить решение, жалобы в УФНС и Прокуратуру.

Упорные ссылки налоговиков о том, что нарушение сроков проверки не ущемляет прав налогоплательщика, упорное нежелание слышать наши доводы о том, что ссылка на Определение Верховного суда от 21.08.2019 № 309-ЭС19-13355 по делу А50-24146/2018, как оправдывающая нарушение сроков, не может применяться в нашем случае.

Попутно научили налоговиков соответствующей инспекции тому, как правильно ознакомить налогоплательщика с материалами налоговой проверки (отказывались разрешать делать фотокопии), опять же с помощью жалобы.

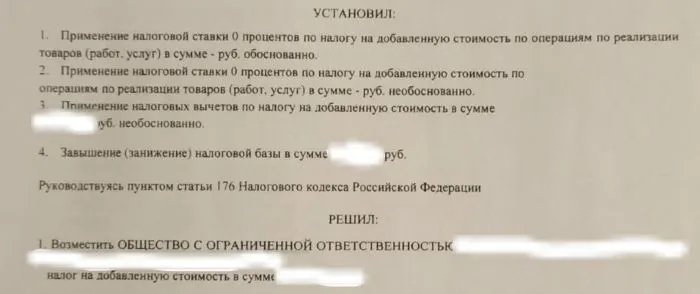

В октябре 2021 решение наконец-то вынесено — из него полностью исчезли обвинения в создании «схемы», слова взаимозависимость, умысел. 59% заявленного НДС сейчас уже на счетах клиента! Апелляционная жалоба на незаконный отказ в возмещении остального уже в УФНС. И да, нашу позицию УФНС знает хорошо, на жалобы отписывается до сих пор, скорее всего пойдем в суд.

Ольга Пономарева, управляющий партнер ЮБ «Пронина, Пономарева и партнеры».

Начать дискуссию