Ситуации со структурным дефицитом нужного товара обязаны характеризоваться соответствующей статистикой и волатильностью. Но в отличие от рынка газа, нефть обладает достаточно широким спектром свойств. Нефти необходимы процессы переработки. Это и привело к неприятной ситуации с рекордными ценами на отдельные нефтепродукты.

Одна из причин роста цен на дизель в США - запрет импорта нефтепродуктов из РФ. В числе прочих причин - набор факторов, не обязательно коррелирующих между собой.

«Зеленая» повестка и конкуренция между НПЗ еще до ковида привели к напряженной ситуации. Пандемия ускорила выбытие мощностей переработки в развитых странах.

Новые НПЗ открывались в Китае, но с прицелом под растущее внутреннее потребление, плюс на экспорт там есть квоты. Ситуация с запасами дизеля усугубилась как из-за плановых ремонтов НПЗ, так и в связи с географической неоднородностью их расположения - разница в цене между штатами достигает 30%.

Сравнение величины запасов с ситуацией в прошлом не особо релевантно, ведь тогда и общее потребление было сильно ниже. Спрос на дизель и керосин сильно неэластичен и скорее ограничен условными штрафами за непоставку товара, а не желанием сэкономить на поездке. Поэтому приходится переплачивать, а далее, где это возможно, перекладывать издержки на контрагентов и потребителя.

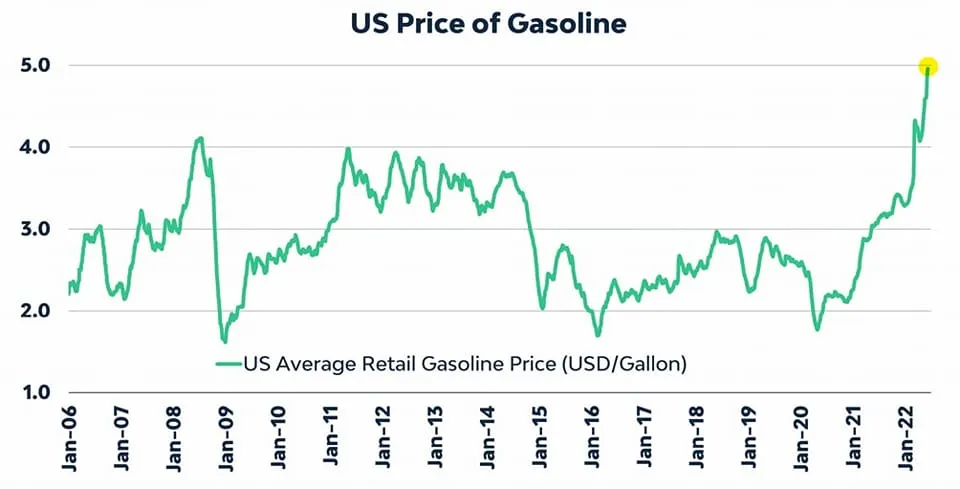

Рынок оценил сложившуюся печальную ситуацию и выставил огромные кред-спреды и бэквардацию. Резко выросла маржа НПЗ, работающих в межсезонье с рекордной загрузкой более чем на 93%. Для обывателя в США цена нефти как будто бы уже превысила 160 долларов за баррель. Причем в отличие от сырой нефти, серьезных стратегических резервов дизеля нет.

Одновременно страдающая от дефицита Европа импортировала часть дизеля из США. Развитие ситуации с эмбарго на импорт нефтепродуктов из РФ вряд ли поможет ситуации. В результате годами проводимой политики ввод новых перерабатывающих мощностей в развитых странах сейчас практически нулевой, новые НПЗ строятся преимущественно в Азии и Персидском заливе, но это не быстрый процесс.

У НПЗ существует возможность небольшого маневра с наращиванием производства дизеля и керосина, но в ущерб бензину, что перед самым автосезоном вряд ли улучшает общую ситуацию. Чуть ли не единственный способ хоть как-то восстановить баланс на рынке дизельного топлива - это серьезная рецессия.

Ценовой импульс от роста цен на топливо распространяется по экономике, затрагивая промпроизводство и сельское хозяйство, ухудшая ситуацию с инфляцией. Все больше людей сталкивается с т.н. топливной бедностью, когда больше 10% потребительских расходов уходят на оплату заправок и энергии в целом.

Ситуация, когда дизель дорожает, потому что подорожала стоимость его транспортировки из-за подорожания дизеля, становится не просто мемом. У администрации остается крайне ограниченный пул инструментов воздействия на ситуацию, преимущественно заключающийся в ограничениях - экспорта и уровня цен.

Ну можно еще попробовать на ОПЕК наехать антикартельным актом. Все это не улучшает отношений между продавцами и покупателями. Саудиты до последнего времени отказывались от одностороннего наращивания производства, несмотря на все уговоры.

Возможно, у отдельных стран будет постепенно усиливаться желание отказа от доллара как от расчетной валюты при торговле сырьем. На фоне понемногу убегающего от рисков арабского капитала, новым лидером по капитализации в мире стала Saudi Aramco (да, фрифлоат там небольшой). Довольно символичная ротация grow-to-value получается.

Начать дискуссию