Много вопрос возникало и возникает от пользователей по вопросу: Как отразить в РСВ и 2-НДФЛ сторно за использованный авансом отпуск при увольнении сотрудника. В данной инструкции хочу разобрать ситуации и способы решения таких трудностей. На данный момент в 1С практически по максимуму автоматизирован этот механизм, но есть нюансы.

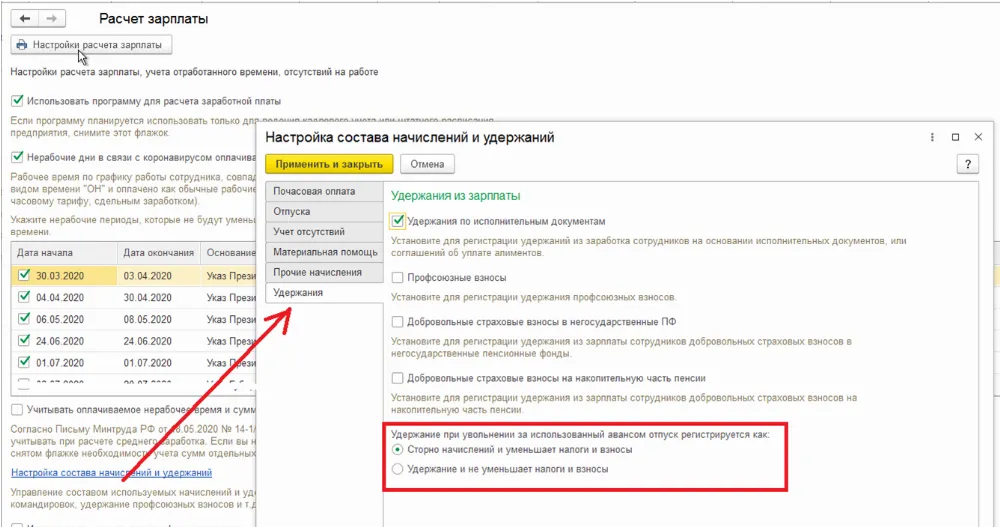

Первое, что необходимо выполнить и проверить — настройки системы. Определиться с режимом для Удержаний при увольнении за использование авансом отпуск — сторно или удержание.

Если выбираем сторно, то при таких расчетах будут уменьшать налоги и взносы, а если как удержание, налоги и взносы удерживаться не будут. Этот пункт реализован так, чтобы пользователь мог самостоятельно определить подходящий вариант.

Все нюансы возникают, если удержания регистрировать как строно.

Предположим, сотрудник отгулял отпуск авансом, потом оформил отпуск за свой счет и после решил уволиться. На самом деле ситуации могут быть любые, самое главное в этой ситуации, что при увольнении сотрудника нет начислений, кроме как сторно за отпуск, который он отгулял авансом.

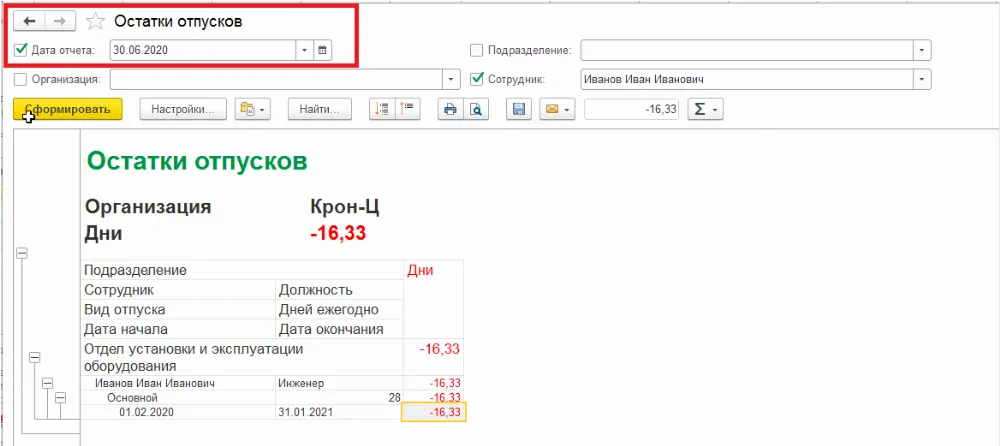

Рассмотрим, что получается в таком случае в 1С: ЗУП 3.1.

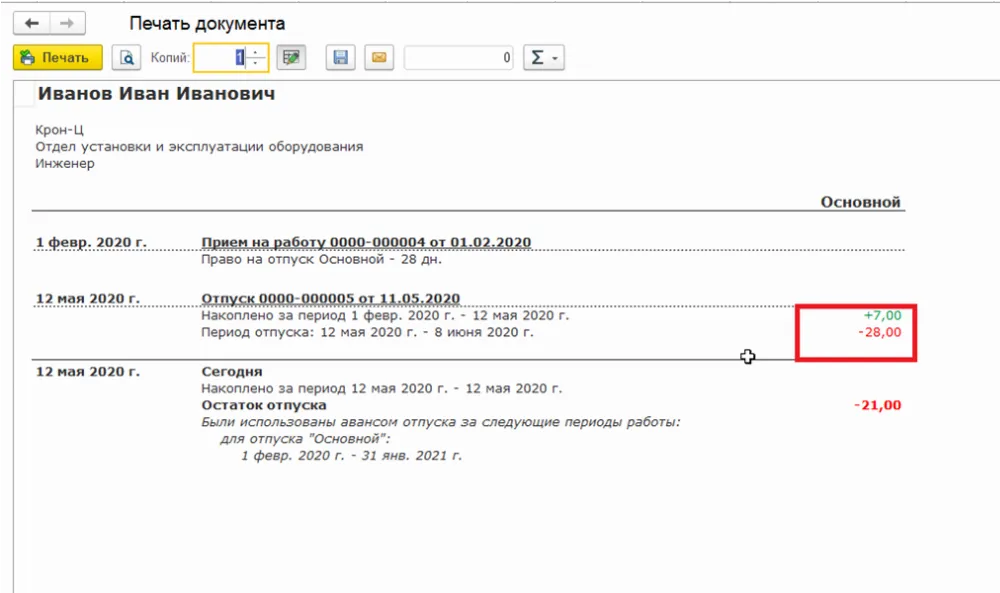

Иванов Иван Иванович отгулял отпуск, и на момент увольнения 30.06.20 остаток отпуска — 16,33:

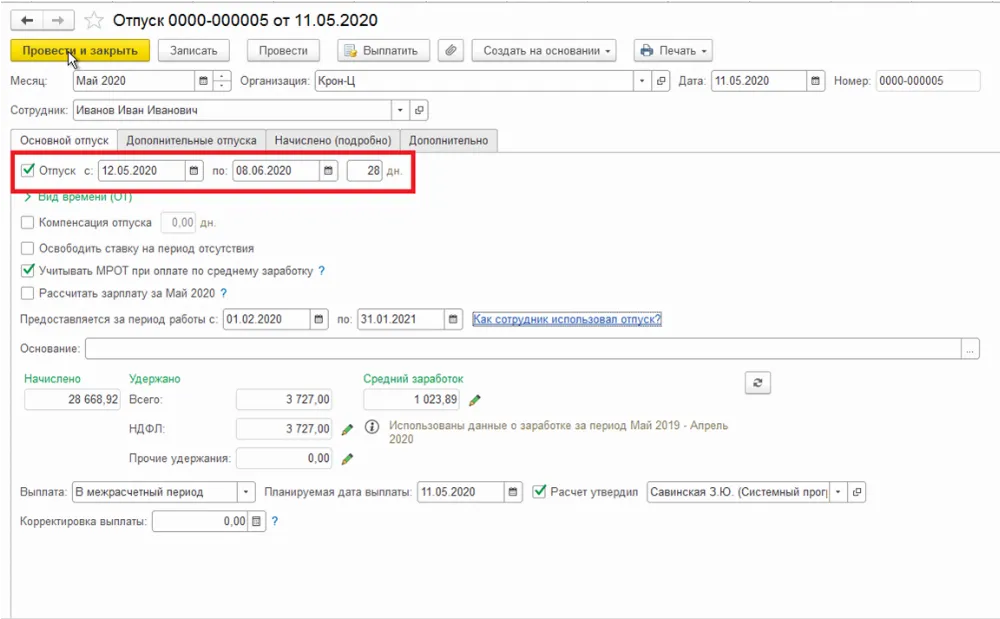

Если нажать на гиперссылку «как сотрудник использовал отпуск», то можно понять, что сотрудник взял дней большей, чем у него было накоплено:

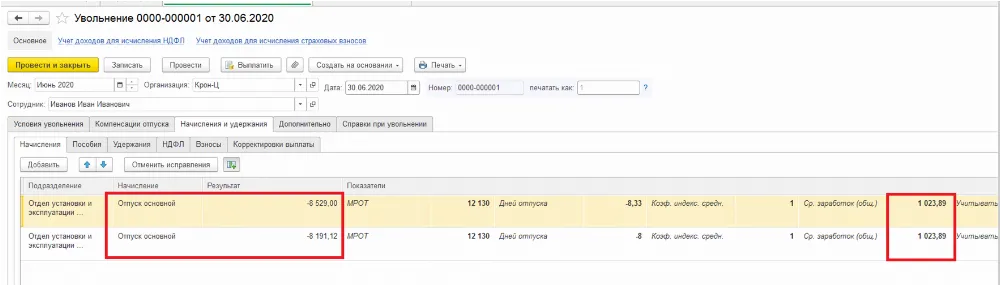

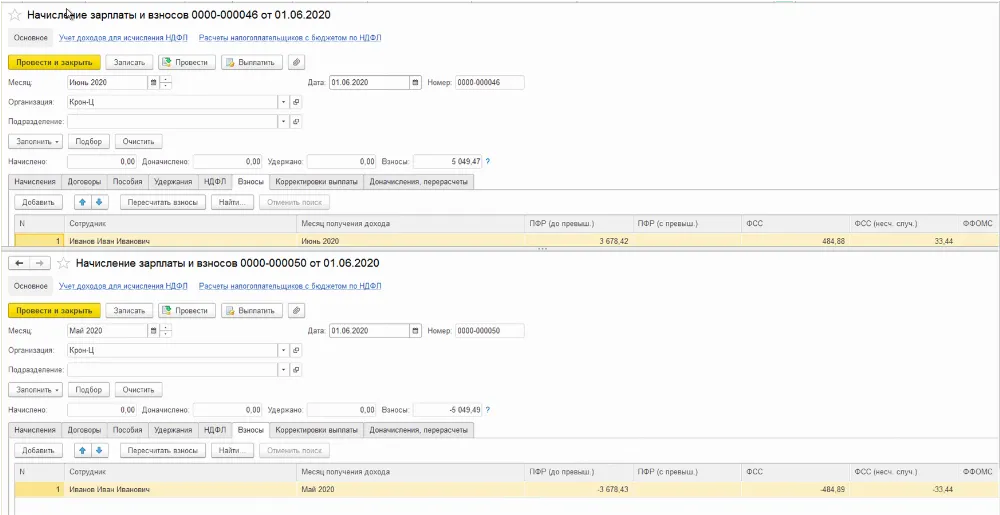

Выполняем расчет при увольнении:

Пробежимся по вкладкам:

Внимание: расчет среднего заработка для сторно берется из документа Отпуск, а не из документа Увольнения.

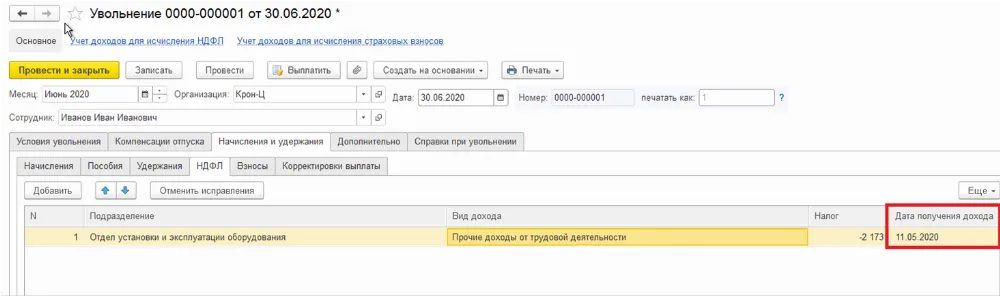

Далее, что мы видим по налогам — даты:

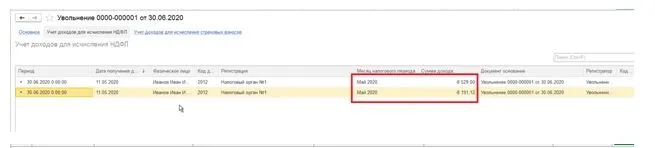

Проверим данные этого документа отчетами в системе. По НДФЛ все хорошо, суммы и доход отразились в мае месяце, как нужно.

Раньше нужно было в справке 2-НДФЛ схропывать суммы отпускных, так как при выгрузке отчета система не пропускала такие начисления. Сейчас этот процесс автоматизирован, ура:

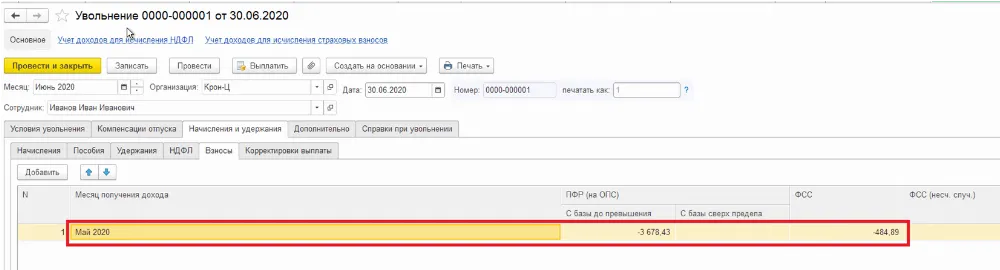

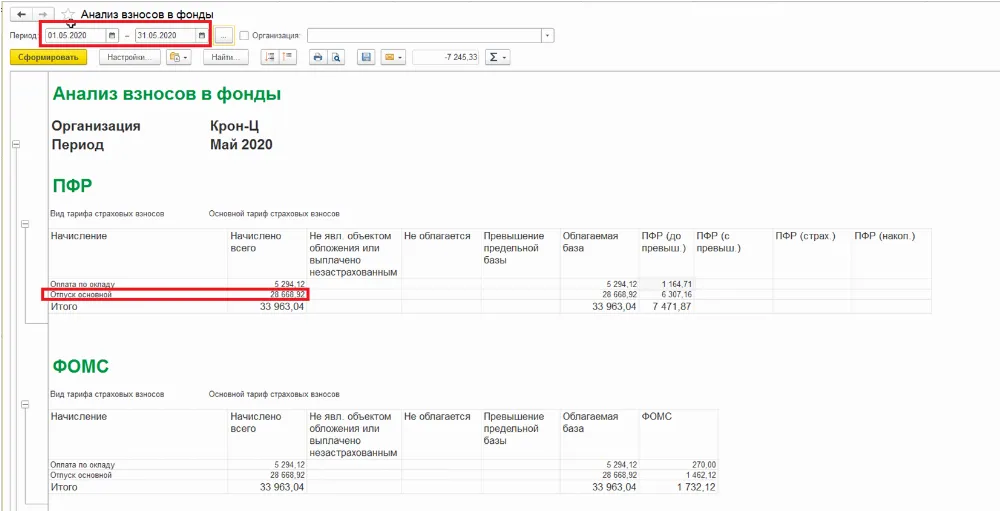

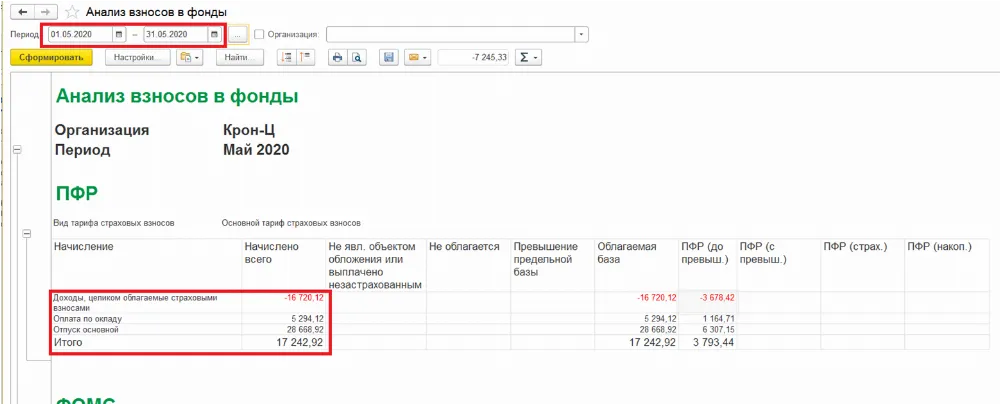

По взносам, если анализировать май, то сумма отпускных отражается в полном объеме первоначального расчета:

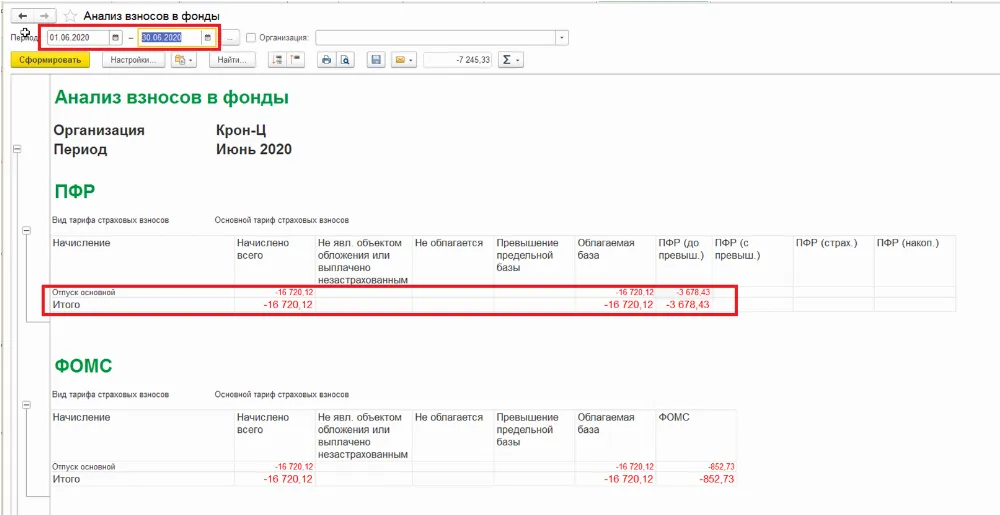

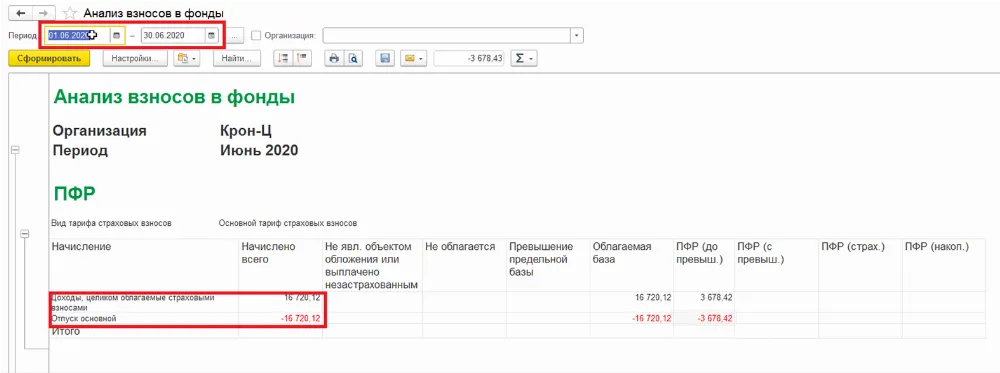

А пересчет отражается в июне:

В результате получился отрицательный доход и отрицательные суммы страховых взносов. В рамках квартала этот доход спрячется в положительных суммах данного сотрудника, но если это затрагивает переходящий период, то возникнет ошибка при проверке контрольных соотношений в строке1 группы строк 190-240 значение строки с кодом 210 не должно быть отрицательными отчет не получится отправить.

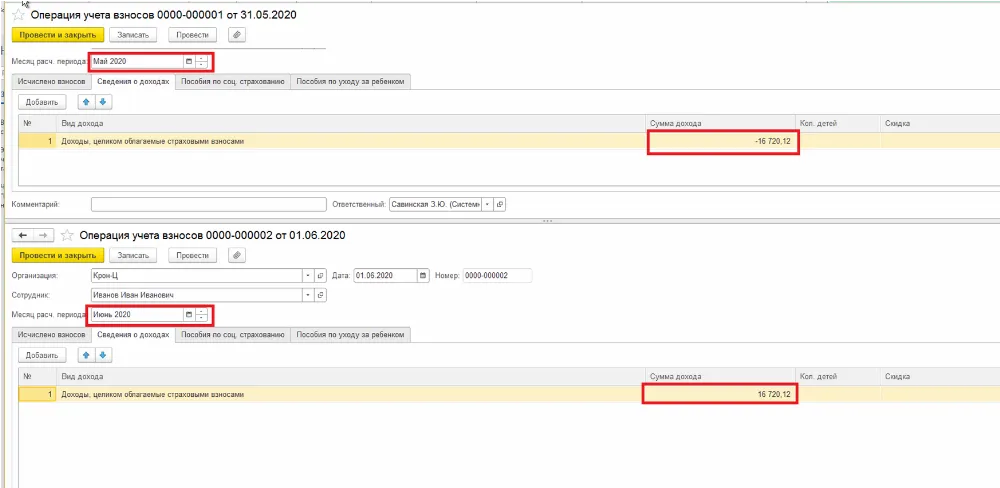

Чтобы исправить ситуацию, необходимо воспользоваться документом Операция учета взносов, то есть перенести сторно (суммы отпуска) с месяца увольнения на месяц, когда был начислен этот отпуск.

И пересчитать Взносы:

Если проанализировать отчетами, то доход со взносами отразились верно.

Остались вопросы?

Оправьте заявку и наш ведущий аналитик проконсультирует вас до полного понимания.

Получите персональное предложение!

Мы на связи и рады быть вам полезными.

Начать дискуссию