Учет налога на прибыль в «1C:ERP»

Рассказываем, как осуществляется учет налога на прибыль в системе «1C:ERP».

В системе «1С:ERP» бухгалтерский и налоговый учет ведутся на едином плане счетов регламентированного учета. Хозяйственные операции в бухгалтерском и налоговом учете отражаются одновременно (Рисунок 1). При этом налоговый учет ведется независимо от бухгалтерского.

В плане счетов регламентированного учета необходимость отражения хозяйственной операции по счету в налоговом учете определяется признаком «НУ» (Рисунок 2, Рисунок 3).

Ведение бухгалтерского и налогового учета на едином плане счетов значительно упрощает анализ и сопоставление данных.

В «1С:ERP» поддерживается ведение бухгалтерского учета в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Финансовый результат (чистая прибыль или чистый убыток) исчисляется суммированием финансового результата от обычных видов деятельности, прочих доходов и расходов, уменьшенных на сумму начисленных платежей в бюджет по налогу на прибыль.

При регистрации суммовых показателей бухгалтерского и налогового учета, постоянных и временных разниц соблюдается равенство:

БУ = НУ +/- ПР +/- ВР.

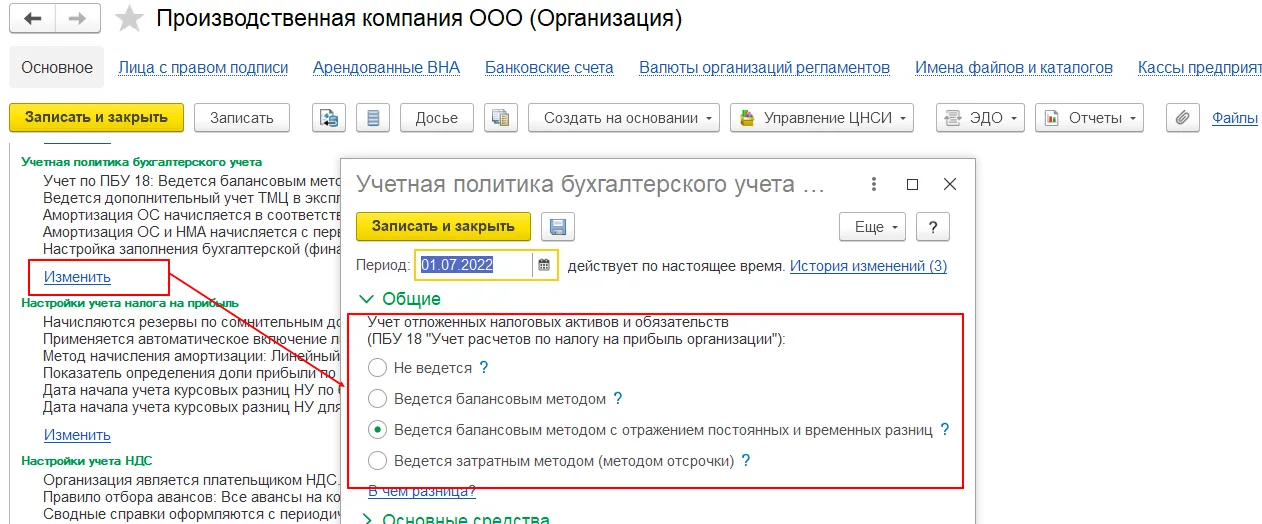

Параметры ведения отложенных налоговых активов и обязательств задаются в разделе «НСИ и администрирование — НСИ — Организации — Учетная политика и налоги — Учетная политика бухгалтерского учета» (Рисунок 4).

В процедуре «Закрытие месяца» в составе «Формирования финансового результата» включена регламентная операция «Расчет отложенного налога по ПБУ 18» (Рисунок 5).

Перейдя по ссылке «Подробнее» можно попасть в перечень регламентных операций «Формирования финансового результата» (Рисунок 6).

В указанной процедуре производится расчет отложенного налога на прибыль с применением балансового метода/балансового метода с ПР и ВР и формирование проводок по дебету или кредиту счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства» в корреспонденции с кредитом или дебетом счета:

99.02.О «Отложенный налог на прибыль» (добавлен в типовой план счетов) при выбранном в карточке учетной политики варианте «Ведется балансовым методом» настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»);

68.04.2 «Расчет налога на прибыль» при выбранном в карточке учетной политики варианте. Ведется балансовым методом с постоянными и временными разницами настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

Расчет налога на прибыль (Рисунок 6) при использовании балансового метода/балансового метода с ПР и ВР и формирование проводок по его отражению производится в регламентной операции «Расчет налога на прибыль» процедуры «Закрытие месяца». Проводки по отражению текущего налога на прибыль формируются по кредиту счета 68.04.1 «Расчеты с бюджетом» в корреспонденции с дебетом счета:

99.02.Т «Текущий налог на прибыль» (добавлен в типовой план счетов) при выбранном в карточке учетной политики варианте ведется балансовым методом настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»);

68.04.2 «Расчет налога на прибыль» при выбранном в карточке учетной политики варианте ведется балансовым методом с постоянными и временными разницами настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

При изменении в течение года варианта расчета налога на прибыль требуется актуализировать проводки регламентных операций «Расчет отложенного налога по ПБУ 18» и «Расчет налога на прибыль с начала года».

Для анализа расчета налога на прибыль при использовании балансового метода/ балансового метода с ПР и ВР в программе используются справки-расчеты (Рисунок 7):

Расчет отложенного налога по ПБУ 18 для анализа результатов расчета сумм отложенных налоговых активов и обязательств на отчетную дату, а также результатов формирования и погашения отложенных налоговых активов и обязательств в результате изменения временных разниц в отчетном периоде;

Расчет эффекта изменения ставок налога на прибыль для анализа влияния изменения ставок налога на прибыль на результат расчета налога;

Расчет расхода по налогу на прибыль для анализа результатов расчета расхода по налогу на прибыль.

Указанные отчеты находятся в меню «Регламентированный учет — Бухгалтерский и налоговый учет — Справки-расчеты».

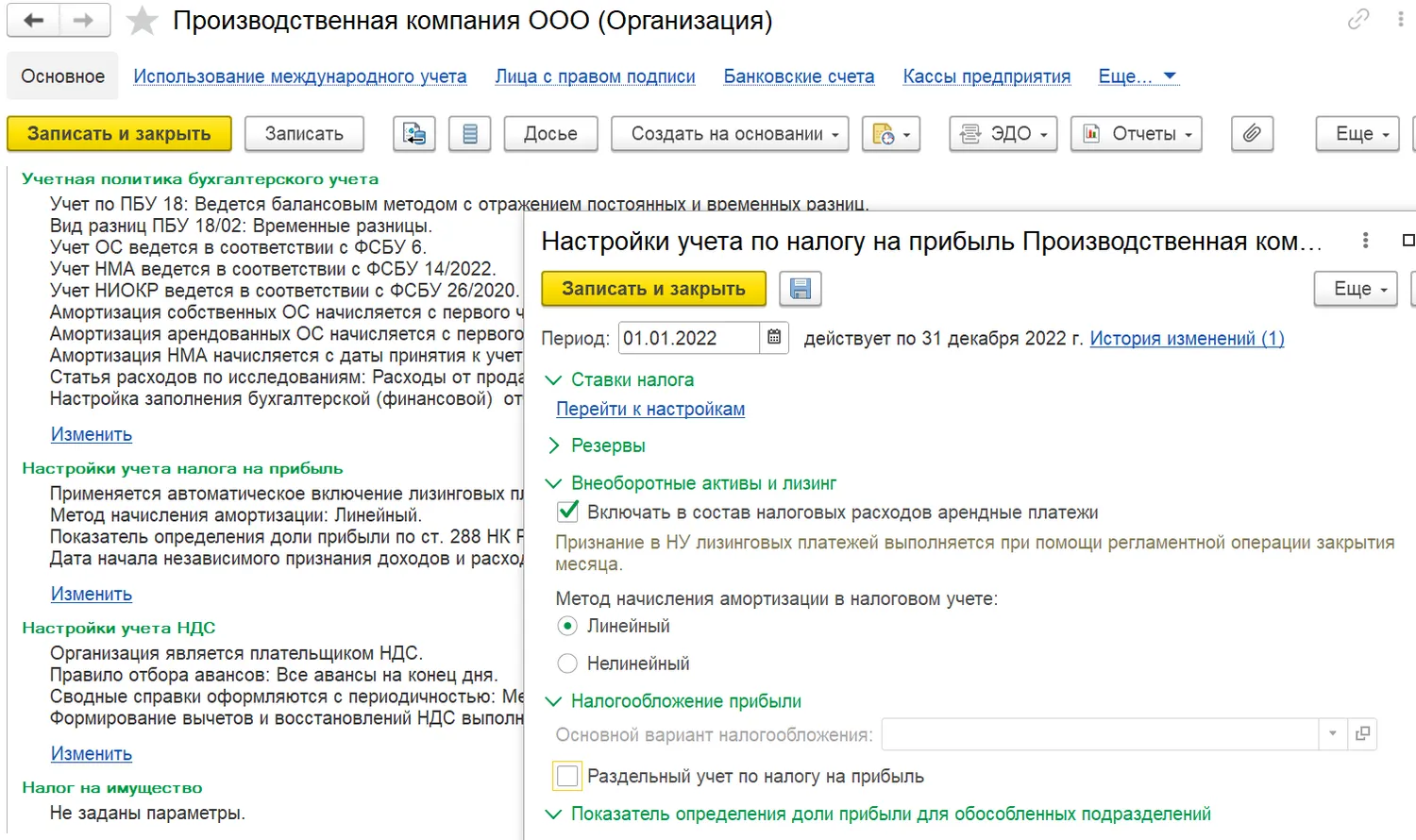

Параметры ведения налогового учета и расчета налога на прибыль задаются в разделе «НСИ и администрирование — НСИ — Организации — Учетная политика и налоги» (Рисунок 8). Настройка учетной политики производится в разделе «Настройки учета по налогу на прибыль».

Как формировать проводки в регламентированном учете 1С:ERP

Получите методическое пособие бесплатно!

В «1С:ERP» предусмотрена возможность ведения раздельного учета по налогу на прибыль.

Раздельный учет по налогу на прибыль применяется в следующих случаях:

осуществления деятельности в особых экономических зонах (свободных экономических зонах);

участия в региональных инвестиционных проектах, резидентства «Сколково» и др.;

наличия льгот по налогу на прибыль;

осуществления отдельных операций с ценными бумагами, дивидендами, если налоговый агент не удержал и не оплатил налог на прибыль.

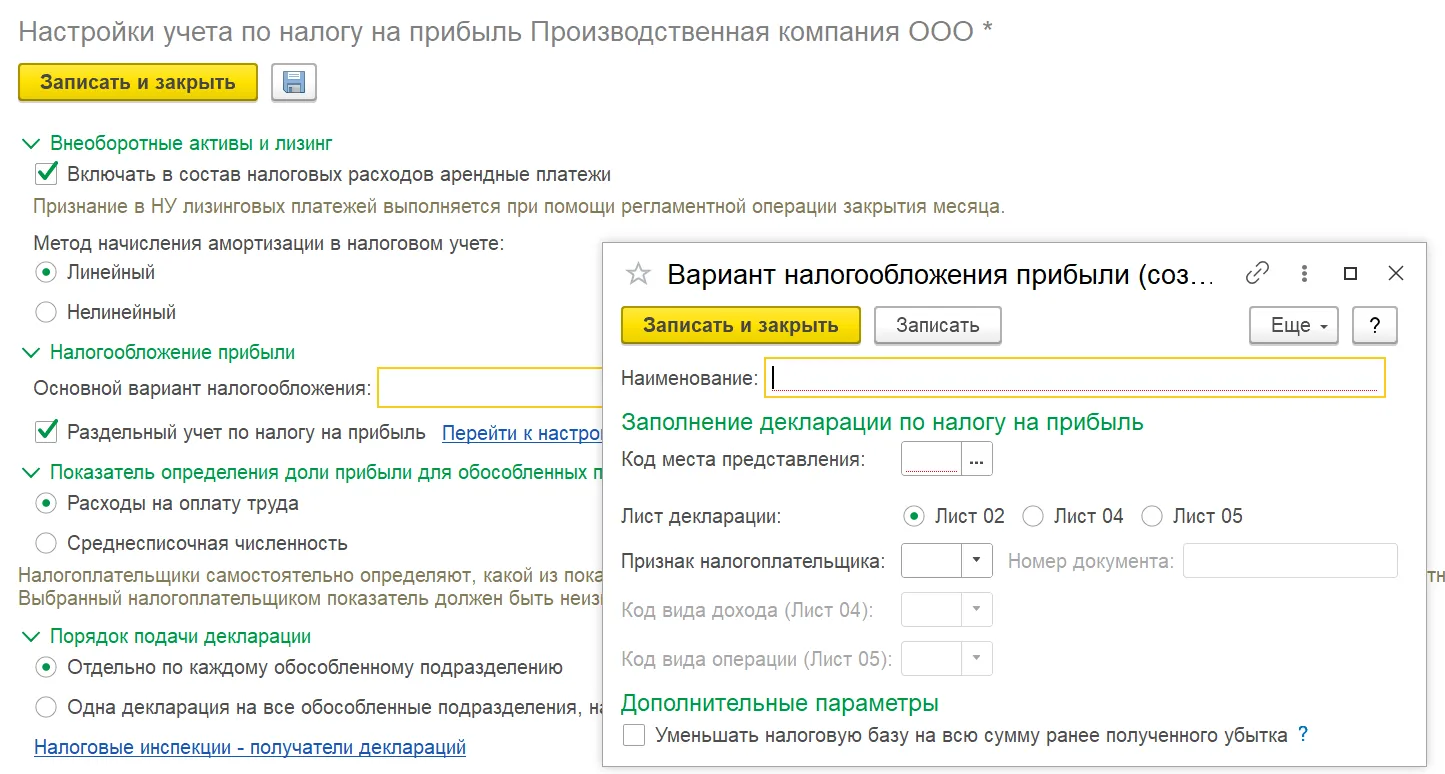

При включении настройки «Раздельный учет по налогу на прибыль» появляется возможность перехода по гиперссылке «Перейти к настройкам» и указания параметров налогообложения прибыли в привязке к вариантам (Рисунок 9).

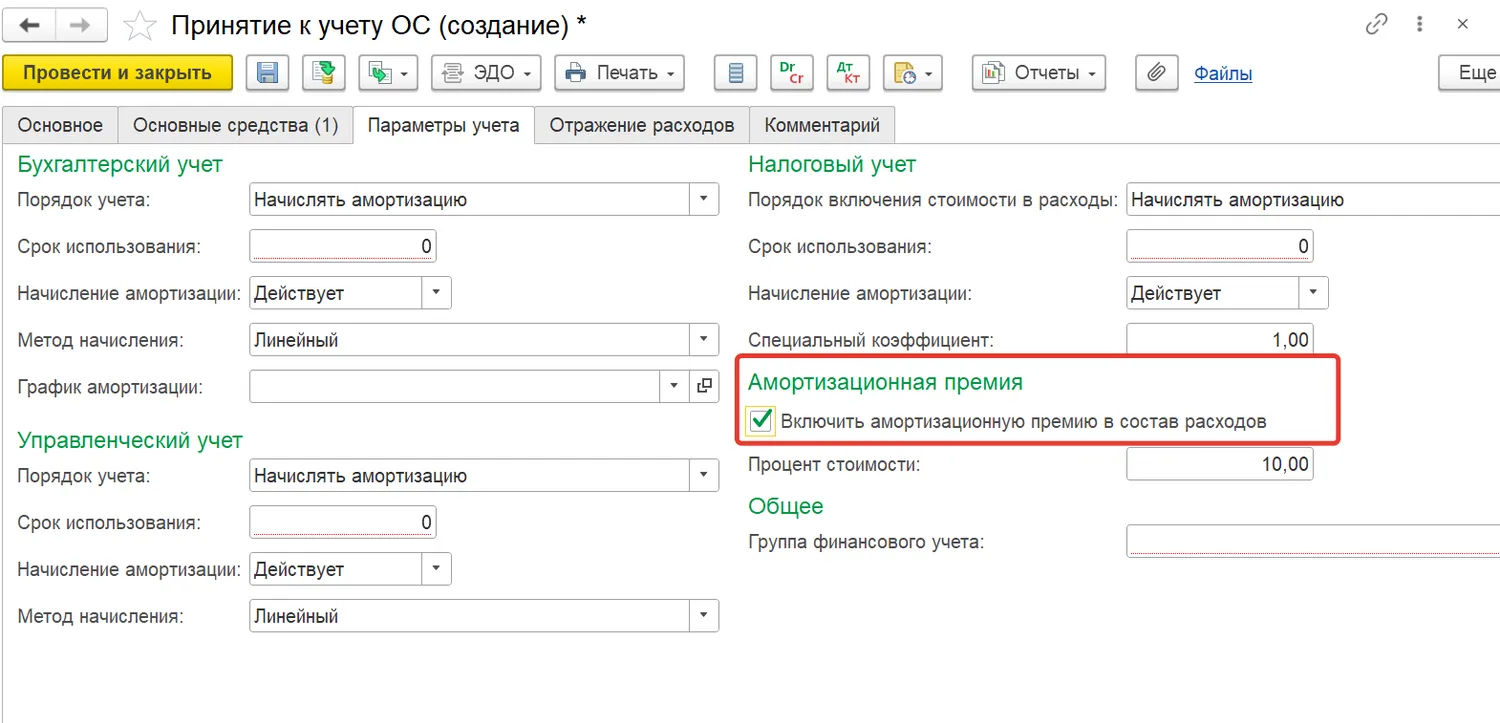

В «1С:ERP» предусмотрены механизмы, позволяющие отражать иначе хозяйственные операции в налоговом учете, например, с применением амортизационной премии к основным средствам.

Для этого в карточке справочника «Объекты эксплуатации (основные средства)» предусмотрено поле для указания применения амортизационной премии (Рисунок 10).

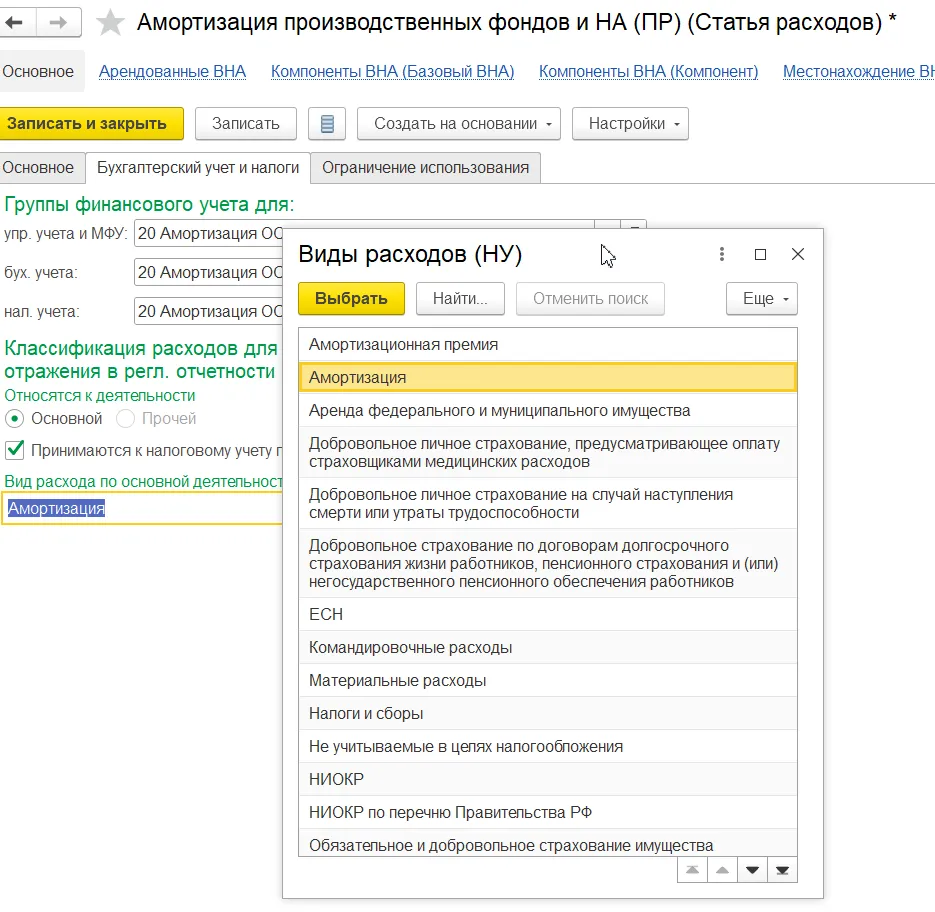

Кроме этого, для отражения хозяйственных операций в налоговом учете и декларации по налогу на прибыль предусмотрена настройка в параметрах статей расходов и доходов.

Например, в зависимости от принадлежности расходов к основной или прочей деятельности предприятия, в карточке статьи расходов указывается «Вид расходов по основной деятельности» или «Вид расходов по прочей деятельности» соответственно. Выбранное значение влияет на заполнение декларации, регистров налогового учета по налогу на прибыль, а также бухгалтерской отчетности организации (Рисунок 11).

Для производственных расходов определяется, какими с точки зрения отнесения к расходам текущего налогового периода они являются — прямыми или косвенными.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. Косвенные расходы, осуществленные в налоговом периоде, в полном объеме относится к расходам текущего налогового периода (с учетом норм).

Если расходы не признаются в налоговом учете, снимается галочка «Принимается к налоговому учету по налогу на прибыль».

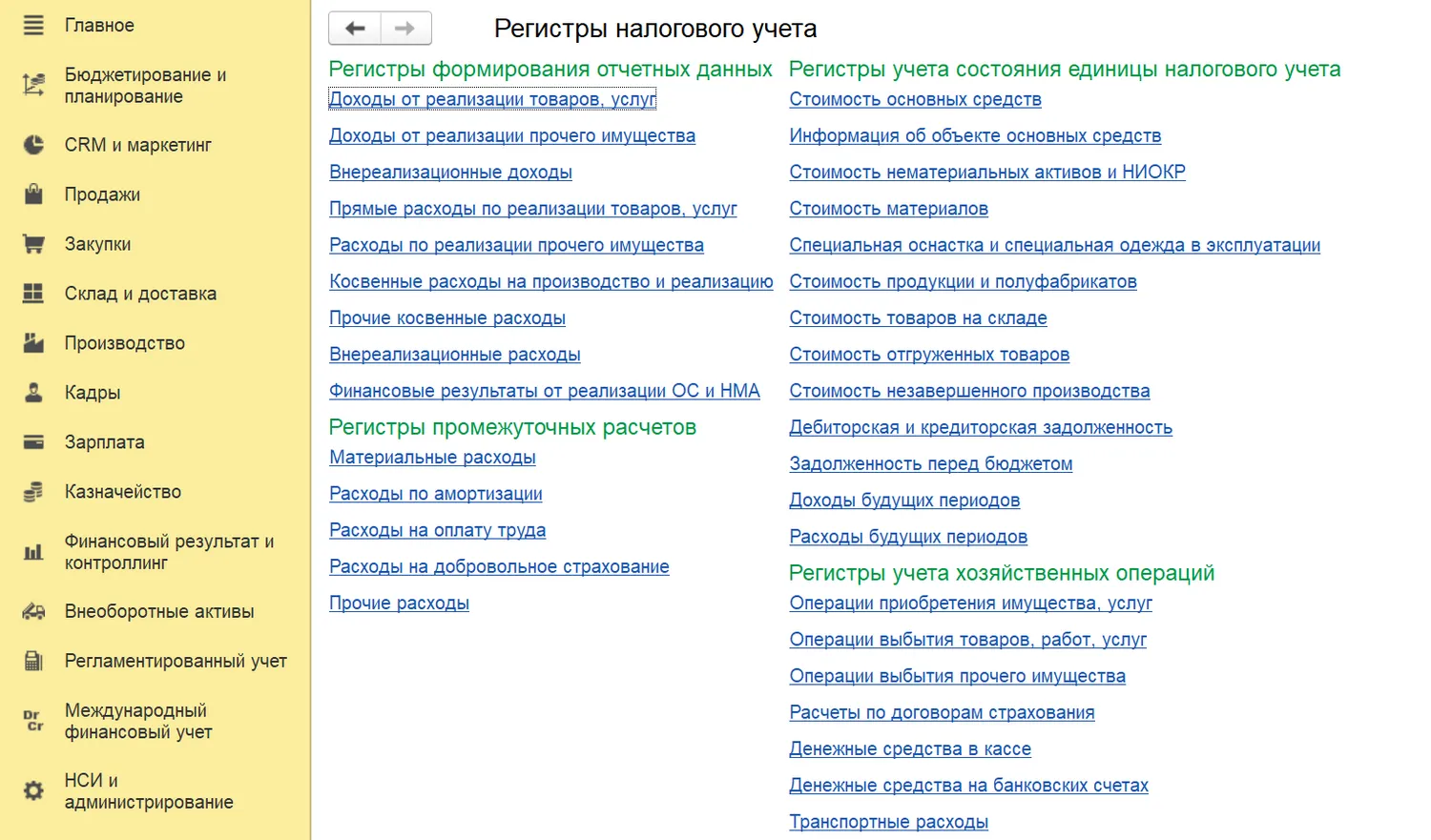

Для подтверждения расчета налоговой базы при формировании декларации по налогу на прибыль используются налоговые регистры. По ним проверяется полнота и достоверность отражения всех хозяйственных операций в системе налогового учета. Операция, пропущенная в соответствующем регистре налогового учета, не будет учтена в алгоритме заполнения декларации.

Перейти к налоговым регистрам можно по пути «Регламентированный учет — Бухгалтерский и налоговый учет — Регистры налогового учета» (Рисунок 13).

Перечень регистров налогового учета представлен на рисунке 14:

В «1С:ERP» предусмотрены все механизмы для корректного ведения налогового учета. Однако, при заведении данных в систему, где-то пользователь не доглядел и допустил ошибку, кто-то сбил настройки учета, всё это может привести к учетному перекосу в системе. И хорошо, если пользователь своевременно обнаружит и исправит ошибки прошлых и текущего периодов.

Кроме этого, важно помнить, что ошибки должны быть обнаружены и исправлены раньше, чем это выявят налоговые инспекторы, иначе негативные последствия могут быть самыми непредсказуемыми.

Не всегда пользователь может самостоятельно справиться с перенастройкой системы и исправлением ошибок в учете. Если Вам потребуется помощь в восстановлении учета, вы всегда можете обратиться к специалистам ООО «ИТРП».

Сопровождение и консультации по «1C:ERP»

Столкнулись с необычной задачей учета? Нужно обучить специалистов или разобрать существующие в ERP решения? Мы придем на помощь!

Реклама: ООО «ИТРП», ИНН 7701258843, erid: LjN8KZysx

Начать дискуссию