Работники у ИП в 2021 году: какую отчетность сдавать, как не налететь на штрафы, что там с новыми реквизитами по налогам

В новом году ИП на УСН и патенте, должны будут отчитаться по работникам за прошлый год и своевременно сдавать отчетность в текущем году с учетом изменений законодательства, расскажем как это сделать, чтобы не попасть на штрафы.

В новом году ИП на УСН и патенте, должны будут отчитаться по работникам за прошлый год и своевременно сдавать отчетность в текущем году с учетом изменений законодательства, расскажем как это сделать, чтобы не попасть на штрафы.

Время чтения: примерно 7 минут

Оглавление:

- Что изменилось для ИП с 2021 года в отчетности по сотрудникам

- Уменьшение патента на взносы и перепись малого бизнеса

- Типичные ошибки в отчетах по сотрудникам: на что обратить внимание

- Новые реквизиты для уплаты налогов в 2021 году

В прошлом году все ИП, имеющие работников, в т.ч. на УСН и патенте, должны были представлять по ним следующую отчетность:

- в ФНС — 2 НДФЛ и 6-НДФЛ, сведения о среднесписочной численности и РСВ;

- в ФСС — 4-ФСС;

- в ПФР — СЗВ-М, СЗВ-стаж, ОДВ-1, СЗВ-ТД;

- отчеты в Росстат при наличии такой необходимости.

Что изменилось для ИП с 2021 года в отчетности по сотрудникам

1) Сведения о ССЧ работников отражают в РСВ

Начиная с периода за 2020 год, сдачу сведений о среднесписочной численности работников отменили. Теперь значение этого показателя указывается на титульном листе РСВ (см. Рисунок 1), который за 2020 год представляется по форме, утв. Приказом ФНС России № ЕД-7-11/751@ от 15.10.2020.

Рисунок 1

Срок сдачи РСВ за 2020 год — 1 февраля 2021 (п. 7 ст. 431, п. 7 ст. 6.1 НК РФ).

Если численность работников превышает 10 человек, РСВ сдают в электронной форме, если сотрудников 10 и менее, то отчет можно представить в электронном или в бумажном формате (п. 10 ст. 431 НК РФ).

2) Изменения в сдаче 2-НДФЛ и 6-НДФЛ

До 1 марта 2021 надо сдать в ИФНС за прошлый год справки по старой форме 2-НДФЛ, утвержденной Приказом ФНС России № ММВ-7-11/566@ от 02.10.2018.

За 2021 надо будет представить 2-НДФЛ уже в составе единого расчета 6-НДФЛ по новой форме, которая утверждена Приказом ФНС от № ЕД-7-11/753@ 15.10.2020.

Начиная с отчетности за I квартал 2021 года, 6-НДФЛ представляется в новом формате (п. 4 Приказа № ЕД-7-11/753@).

На бумаге можно сдать отчет только если численность персонала составляет 10 человек и менее. Если в 2020 году работало более 10 человек, отчет надо сдать в электронном виде (п. 2 ст. 230 НК РФ).

3) Изменились сроки сдачи СЗВ-ТД

С 1 января 2021 года установлены новые сроки сдачи СЗВ-ТД (п. 1.8. Постановления Правления ПФ РФ № 730п от 25.12.2019):

- при приеме на работу или увольнении — следующий рабочий день после издания приказа;

- при переводе или подаче заявления о выборе способа ведения трудовой книжки, либо о предоставлении сведений о трудовой деятельности — 15 число следующего месяца.

Если численность работников 25 человек и более, сдавать СЗВ-ТД следует в электронной форме, если до 24 человек включительно, то можно представить на бумаге.

ИП за непредставление в установленный срок либо представление им неполных и (или) недостоверных сведений по форме СЗВ-ТД грозит штраф в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Федерального закона № 27-ФЗ от 01.04.1996).

Обратите внимание, что введенная п. 8 ст. 1 Федерального закона № 90-ФЗ от 01.04.2020 с начала этого года административная ответственность за непредставление в установленный срок СЗВ-ТД и представление сведений в неполном объеме или в искаженном виде по ст. 15.33.2 КоАП к ИП не применяется (Примечание к данной норме в КоАП РФ).

Подайте СЗВ-ТД на работников по которым не было кадровых движений в течение года

С 2020 в ПФ РФ надо один раз в год предоставлять отчет СЗВ-ТД на работников по которым отсутствовали кадровые события и не подавался отчет в течение года (п. 1.7. Порядка заполнения формы, утв. Постановлением № 730п).

До 15 февраля 2021 ИП должны подать в ПФ РФ сведения по форме СЗВ-ТД на таких лиц.

Уже напряглись из-за отчетов?

Расслабьтесь, Черная бухгалтерия подготовит и сдаст отчеты за вас. Просто оставьте заявку:

О чем еще надо не забыть

В новом году ИП на патенте смогут уменьшить налог на сумму уплаченных страховых взносов

С 2021 года ИП получили право на налоговый вычет — могут уменьшать стоимость патента на (подпункт 1 п. 1.2 ст. 346.51 НК РФ):

- на сумму страховых взносов уплаченных за себя и сотрудников;

- больничных за первые три дня болезни работников;

- взносов по договорам добровольного личного страхования, которые заключены в пользу сотрудников на случай временной нетрудоспособности, если сумма страховой выплаты не превышает пособия по больничному листу за три дня.

Для предпринимателя с работниками размер вычета ограничен 50% суммы налога (абзац 6 п. 1.2 ст. 346.51 НК РФ).

Пока сдаете отчеты по сотрудникам и считает выгоду по патенту, не забудьте, что в 2021 году весь малый бизнес посчитают.

Все ИП обязаны сдать форму № 1-предприниматель за 2020 год

В 2021 году все ИП в срок до 1 апреля должны сдать в Росстат новую форму № 1-предприниматель за 2020 год, которая была утверждена Приказом Росстата от № 469 17.08.2020, это связано с проведением сплошного статистического наблюдения.

За непредставление статистической отчетности ИП грозят штрафы (ст. 13.19 КоАП РФ):

- за первое нарушение — от 10 000 до 20 000 руб.;

- за повторное нарушение — от 30 000 до 50 000 руб.

С 2021 года ИП будут сдавать статистическую отчетность только в электронной форме (Федеральный закон № 500-ФЗ от 30.12.2020). Исключение сделано для ИП, которые являются субъектами малого предпринимательства, они начнут сдавать статистическую отчетность в электронном виде только с 2022 года.

Узнать какие отчеты должен сдавать ИП, занимающийся тем или иным видом деятельности, можно на сайте Росстата.

Типичные ошибки в отчетах: на что надо обратить внимание

В 2-НДФЛ и 6-НДФЛ указание отрицательных значений не допускается

Исчисление, удержание и перечисление налоговым агентом отрицательных сумм НДФЛ гл. 23 НК РФ не предусмотрены. В 2-НДФЛ и 6-НДФЛ следует отражать итоговые суммы с учетом произведенного перерасчета (Письмо ФНС России № БС-4-11/17598@ от 03.09.2019).

Заполнение справки 2-НДФЛ за 2020 отрицательными числовыми значениями не допускается (п. 1.8 Порядка, утв. Приказом № ММВ-7-11/566@).

Отражение в 6-НДФЛ за прошлый год отрицательных значений НДФЛ противоречит порядку заполнения расчета (п. 3.1, 4.1 Порядка, утв. Приказом № ММВ-7-11/450@).

С отчетности за I квартал 2021 6-НДФЛ представляется по новой форме, заполнение которой отрицательными числовыми значениями не допускается (п. 1.10 Порядка, утв. Приказом № ЕД-7-11/753@).

Сроки сдачи 4-ФСС для электронного и бумажного отчетов различаются

Если численность работников превышает 25 человек отчет сдают в электронном виде, если 25 человек и менее, можно представить отчеты в бумажном и электронном формате (п. 1 ст. 24 Федерального закона № 125-ФЗ от 24.07.1998).

Несоблюдение порядка представления расчета в электронной форме влечет ответственность в виде штрафа в размере 200 руб. (п. 2 ст. 26.30 Закона № 125-ФЗ).

Установлены разные сроки сдачи 4-ФСС для электронных и бумажных отчетов:

- в электронном виде — до 25 числа месяца, следующего за отчетным;

- в бумажном — не позднее 20 числа.

ИП, не представивший в установленный срок отчетность в ФСС РФ может быть привлечен к ответственности в виде штрафа в течение трех месяцев, в сумме не менее 1000 руб. (п. 1 ст. 26.30 Закона № 125-ФЗ).

Не забывайте включать в СЗВ-М физических лиц, работающих по ГПД

Напомним, что сведения о физических лицах, работающих по ГПД, надо отражать в СЗВ-М за все периоды действия договора, независимо от подписания акта выполненных работ/услуг и оплаты. Т.е. если договор действует с 1 января по 31 декабря, то исполнителя по ГПД надо отражать в СЗВ-М в каждом месяце года.

Включать в СЗВ-М самозанятых исполнителей по ГПД не нужно, т.к. ИП не является в отношении этих лиц страхователем (п. 1 ст. 7 Федерального закона № 167-ФЗ от 15.12.2001, п. 1 ст. 419 НК РФ).

Для ИП за непредставление в установленный срок либо представление неполных сведений в отчете СЗВ-М предусмотрен штраф только в размере 500 руб. в отношении каждого застрахованного лица по ч. 3 ст. 17 Закона № 27-ФЗ.

В срок до 1 марта 2021 надо сдать СЗВ-СТАЖ с описью ОДВ-1

Один раз в год ИП заполняют отчет СЗВ-СТАЖ, дополненный описью ОДВ-1 (формы утверждены Постановлением Правления ПФ РФ № 507п от 06.12.2018). Как и в случае с СЗВ-М не забывайте включать в СЗВ-стаж физических лиц, работающих по ГПД (п. 1.5 Порядка, утв. данным Постановлением). Форму СЗФ-СТАЖ сравнивают с СЗВ-М, поэтому проследите, чтобы данные (периоды отражения работников) в этих отчетах совпадали.

Срок сдачи в ПФ РФ отчета СЗВ-СТАЖ с ОДВ-1 по итогам 2020 года — 1 марта 2021 года.

При подаче сведений на 25 и более застрахованных лиц СЗВ-СТАЖ нужно представить в электронном виде. Если же сведения подаются менее чем на 25 застрахованных лиц, то СЗВ-СТАЖ можно сдать в бумажном формате (ст. 8 Закона № 27-ФЗ).

За нарушение способа подачи СЗВ-СТАЖ в электронном документе ИП грозит штраф в размер 1000 руб. (ст. 17 Закона № 27-ФЗ).

Отчеты без ошибок - это фантастика?

Для нас это реальность. Мы специализируемся на работе с ИП, поэтому знаем все подводные камни

Новые реквизиты для уплаты налогов в 2021

С 1 января 2021 изменены реквизиты банковских счетов Федерального казначейства для уплаты налогов, сборов и страховых взносов. Это связано с тем, что денежные средства налогоплательщиков теперь будут поступать на новые казначейские счета, а банковские счета финансовых органов в Банке России будут закрыты (Приказ Казначейства России № 15н от 01.04.2020).

С 1 января по 30 апреля 2021 года Казначейством России установлен переходный период в течение которого платежи будут принимать по новым и старым реквизитам, а уже с 1 мая 2021 будут действовать только вновь открытые казначейские счета.

По новым правилам ИП надо указывать в платежных поручениях:

- в поле 14 — БИК Территориального органа Федерального казначейства;

- в поле 15 — номер счета, который входит в состав единого казначейского счета (далее — ЕКС);

- в поле 17 — номер казначейского счета.

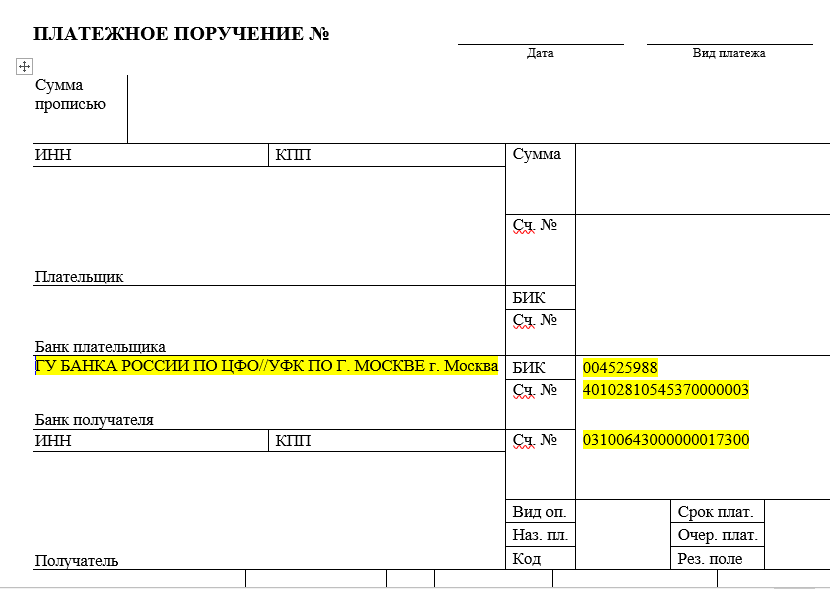

Новые реквизиты приведены в таблице реквизитов казначейских счетов в Письме ФНС России № КЧ-4-8/16504@ от 08.10.2020 (см. Рисунок 2).

Рисунок 2

При заполнении платежного поручения из данной таблицы надо брать и указывать значения для полей 13, 14, 15 и 17 для своего региона.

Например, для налоговых органы г. Москвы смотрим п. 12 таблицы:

Банк получателя средств (поле 13) — ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва

БИК (поле 14) — 004525988;

ЕКС (поле 15) — 40102810545370000003;

Номер счета получателя (поле 17) — 03100643000000017300.

Смотрите образец заполнения платежного поручения на Рисунке 3.

Рисунок 3

Кроме того, с 1 января 2021 уже вступили в силу некоторые положения Приказа Минфина России № 199н от 14.09.2020, который внес изменения в порядок заполнения платежных поручений.

ИП следует обратить внимание на следующие изменения в заполнении платежных поручений, которые вступят в силу с 1 октября 2021:

- При перечислении денежных средств в налоговый орган ИП должны будут указывать код статуса плательщика 13, который сейчас используют физические лица;

- при заполнении реквизита 106 больше не будут использовать код «ТР» для погашения задолженности по требованию, вместо него будет использоваться значение «ЗД», сейчас его указывают только при добровольной оплате долгов.

Следите за публикациями — подписывайтесь на наш блог и соцсети:

- Деятельность компании Meta Platforms Inc. (Facebook и Instagram) на территории РФ запрещена

Начать дискуссию