1 апреля Президент РФ В.В. Путина подписал Федеральный закон № 73-ФЗ «О внесении изменений в УК РФ и ст.281 УПК РФ».

В законе есть несколько важных и принципиальных положений.

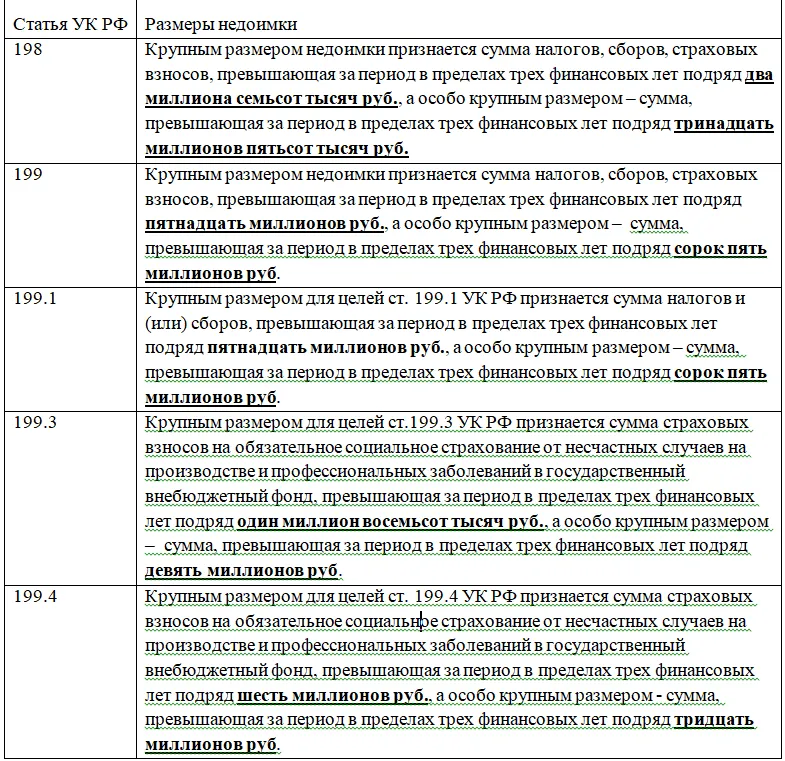

1) С нашей точки зрения, самыми главными поправками в УК РФ стали поправки в примечания ст. 198, 199, 199.1, 199.3, 144.4 УК РФ.

Так, был изменен порядок определения недоимки в «уголовно-правовом размере», т.е. когда размер недоплаты в бюджет имел уголовно-правовые последствия и давал основания ставить вопрос о возбуждении уголовного дела по соответствующей статье налогового преступления.

Если ранее, наряду с фиксированными суммами недоимки должна была учитываться еще и доля уплаченных налогов, то сейчас в УК РФ исключены положения, ставящие размер уклонения в зависимость от доли недоимки в общей сумме исчисленных и уплаченных налогов. После того, как поправки из Федерального закона № 73-ФЗ вступят в силу, нижний предел крупного и особо крупного размера устанавливается только в виде фиксированных сумм, которые, как и период определения недоимки не изменились.

В первую очередь, новые поправки опасны для руководителей крупного бизнеса России, так как любая «мелкая» по меркам большой организации недоимка автоматически создаёт риски уголовного преследования его руководителей.

2) Федеральным законом № 73-ФЗ в примечание к ст. 210 УК РФ добавлено положение, в соответствии с которым учредители, участники, руководители, члены органов управления и работники организации не подлежат уголовной ответственности за создание преступного сообщества только лишь в силу организационно-штатной структуры организации и в связи с осуществлением ей экономической деятельности.

Правда тут же есть одно исключение: если только организация изначально была создана для совершения тяжких или особо тяжких преступлений, то дополнительная квалификация по ст. 210 УК РФ возможна.

Федеральный закон вступает в силу 12 апреля 2020 г.

Начать дискуссию