А много ли я плачу налогов?

Величина уплаченных налогов для нас показатель абсолютный: были деньги, а теперь их нет. Но, как известно, все познается в сравнении, с оглядкой на ближнего своего. Этим сравнением занимается и налоговая служба. По аналогии с известной шуткой, такую методику можно назвать «средней температурой по налогам».

Налоговая замеряет ее с 2006 года и публикует в виде ежегодно пополняемого приложения №3 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Считается она так: берется сумма налогов, включая НДФЛ, и делится на выручку (оборот).

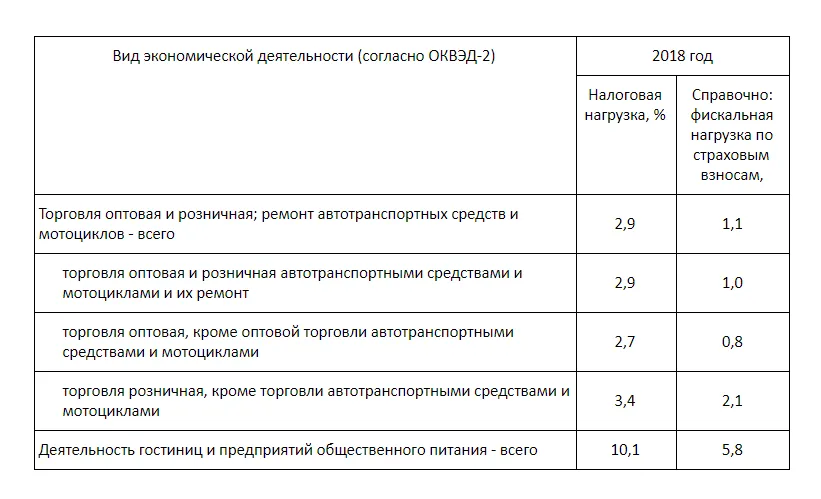

Вот выдержка из этой таблицы, на примере оптовой торговли.

Коэффициент 2,7 означает, что, например, при обороте в 10 миллионов рублей налогов должно быть оплачено не менее 270 тысяч рублей.

Если какой-либо отрасли в таблице нет, то ФНС для сравнения себя со «своими ближними» предлагает брать общий показатель в целом по всем отраслям (Письмо ФНС России от 22.08.2018 N ГД-3-1/5806@). Так, по итогам 2018 года величина средней налоговой нагрузки по всем-всем-всем составила 11%.

Это, так сказать, официальные диагнозы, но вдобавок к этому на сайте ФНС в разделе «прозрачный бизнес» есть свой калькулятор налоговой нагрузки для общей системы налогообложения — https://pb.nalog.ru/calculator.html

Задумка этого калькулятора благая: развитие налоговой мнительности и самостимуляция на увеличение налоговых платежей.

Калькулятор уже давно висит в статусе «сервис работает в тестовом режиме». Расчеты разбиты по видам ОКВЭД и регионам более подробно, чем в официальной версии из Приказа ФНС.

Выбираем нужный вид деятельности, регион и получаем процентное соотношение по НДС и налогу на прибыль в зависимости от выбранных параметров.

Можно забить в табличку свои данные и получить портрет из коэффициентов, автозвонок из налоговой после этого не последует…

В калькуляторе есть нереализованная задумка — просчитывать коэффициенты в зависимости от объема деятельности, но пока все среднее среднего.

Что делать, если ваш показатель меньше отраслевого

Не нужно реагировать на эти коэффициенты с повышенным возбуждением. Как пугающий, данный показатель идет первым в общедоступных критериях самостоятельной оценки рисков назначения выездной налоговой проверки. Это формальный критерий, не диагноз, не руководство к действию и не приговор, к реальным основаниям отношения не имеет.

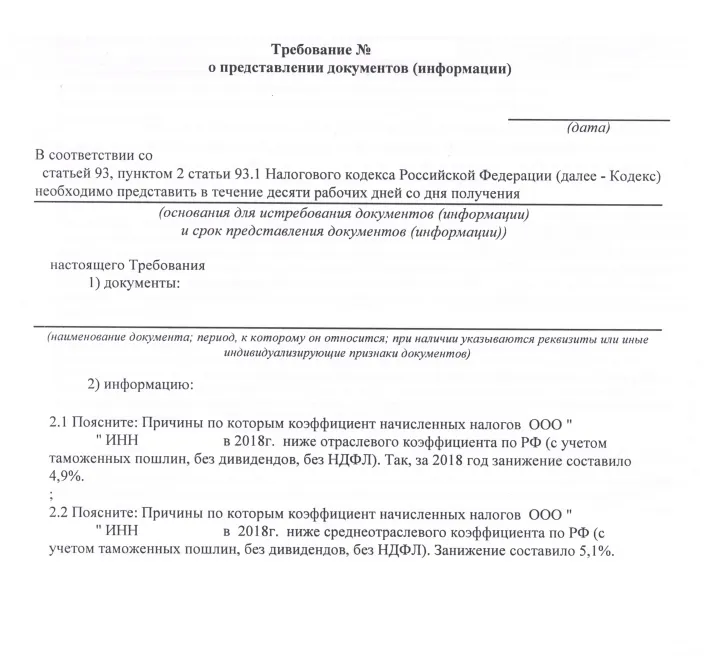

Терзать потихонечку вас могут, как это происходит с зарплатными комиссиями и прочими комиссиями по легализации налоговых баз. Например, может, прийти письмо «за гранью добра и зла», когда ст. 93.1 НК РФ, как резиновую, растягивают на все случаи налоговой жизни.

По пункту 2 статьи 93.1 налоговая вправе запросить документы и информацию о конкретной сделке, но никак не пояснения о причинах отличий коэффициентов начисленных налогов. Можно, отвечая, не отвечать, переспросив, по какой именно сделке надлежит проделать такое сравнение, или расписать свое отличие, что, возможно, у кого-то и есть такие проценты, но у вас, увы, их нет.

Андрей Жильцов, руководитель сервиса «Мультибухгалтер»

Комментарии

7Может на Клерке этот калькулятор повторить?

А это реализовать

многоточие после предложения, как бы намекает, что сам автор статьи в этом не уверен )))

Думается, что для ответа на такое требование в НК должна появиться статья в которой будет дано определение "коэффициента начисленных налогов". С официальной методикой его расчета.