Как рассчитать чистую стоимость инвестиции в аренду у арендодателя или лизингодателя по ФСБУ 25/2018 при пересмотре графика платежей

Начиная с бухгалтерской (финансовой) отчетности за 2022 год все организации арендодатели обязаны применять ФСБУ 25/2018 «Бухгалтерский учет аренды».

Напомним, что ФСБУ 25/2018, утвержденный приказом Минфина от 16.10.2018 № 208н, разработан в соответствии с Международным стандартом финансовой отчетности (IFRS) 16 «Аренда», который введен в действие на территории РФ приказом Минфина от 11.07.2016 № 111н. Кроме того, в настоящее время действуют федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда», утвержденный приказом Минфина от 31.12.2016 № 258н, а также Положение Банка России от 22.03.2018 № 635-П «О порядке отражения на счетах бухгалтерского учета договоров аренды некредитными финансовыми организациями» и Положение Банка России от 12.11.2018 № 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями».

Особенностью этих стандартов является то, что многие расчеты производятся с использованием метода дисконтирования. В ряде случаев применение этого метода может вызвать затруднения.

Мы рассмотрим ситуацию, которая нередко встречается в практике лизинговых компаний, когда при изменении условий договора финансовой аренды пересматривается график платежей. При этом мы сосредоточимся на математических вычислениях и не будем затрагивать методические аспекты.

В примере, который будет рассмотрен, изменение условий договора финансовой аренды не будет приводить к прекращению текущего договора. При изменении предусмотренных договором денежных потоков арендодатель (лизингодатель) должен пересчитать балансовую стоимость валовой инвестиции в аренду и признать прибыль или убыток, возникшие в результате пересчета.

Пересчет приведенных денежных потоков и, соответственно, процентных доходов, производится по первоначальной ставке дисконтирования согласно п. 5.4.3 Международного стандарта финансовой отчетности (IFRS) 9 «Финансовые инструменты», введенного в действие приказом Минфина от 27.06.2016 «№ 98н.

Расчеты по договору финансовой аренды

Рассмотрим практический пример.

Пусть первоначальная оценка величины чистой инвестиции у лизингодателя составляет 37 800 000 рублей. Договором предусмотрены ежемесячные платежи в сумме 2 500 000 рублей (без НДС) в течение 16 месяцев.

Дата лизинговых платежей | Денежный поток | Чистая стоимость инвестиции в аренду | Процентный доход |

20.12.2022 | -37 800 000,00 | 37 800 000,00 |

|

31.12.2022 | 0,00 | 37 892 241,24 | 92 241,24 |

19.01.2023 | 2 500 000,00 | 35 552 097,47 | 159 856,23 |

31.01.2023 | 0,00 | 35 646 750,64 | 94 653,17 |

19.02.2023 | 2 500 000,00 | 33 297 133,81 | 150 383,17 |

28.02.2023 | 0,00 | 33 363 598,90 | 66 465,10 |

19.03.2023 | 2 500 000,00 | 31 004 350,12 | 140 751,22 |

31.03.2023 | 0,00 | 31 086 895,46 | 82 545,34 |

19.04.2023 | 2 500 000,00 | 28 718 041,94 | 131 146,48 |

30.04.2023 | 0,00 | 28 788 120,97 | 70 079,03 |

19.05.2023 | 2 500 000,00 | 26 409 569,59 | 121 448,62 |

31.05.2023 | 0,00 | 26 479 881,88 | 70 312,29 |

и т.д. |

|

|

|

ИТОГО | 2 200 000,00 |

| 2 200 000,00 |

Величина ставки дисконтирования определена с помощью функции ЧИСТВНДОХ (значения, даты), и она составила 8,42%.

Величина чистой стоимости инвестиции в аренду (далее – ЧИА) рассчитана с помощью функции ЧИСТНЗ (ставка, значения, даты) за вычетом суммы платежа.

А сумма процентного дохода – это разница между текущим и предыдущим значением ЧИА с учетом суммы платежа.

Допустим, что в результате изменений условий договора финансовой аренды с апреля величина платежей изменилась и составила 2 600 000 рублей (без НДС) в месяц на оставшийся срок договора.

Теперь наши показатели, начиная с апреля, изменятся.

Дата лизинговых платежей | Денежный поток | Чистая стоимость инвестиции в аренду | Процентный доход |

20.12.2022 | -37 800 000,00 | 37 800 000,00 |

|

31.12.2022 | 0,00 | 37 892 241,24 | 92 241,24 |

19.01.2023 | 2 500 000,00 | 35 552 097,47 | 159 856,23 |

31.01.2023 | 0,00 | 35 646 750,64 | 94 653,17 |

19.02.2023 | 2 500 000,00 | 33 297 133,81 | 150 383,17 |

28.02.2023 | 0,00 | 33 363 598,90 | 66 465,10 |

19.03.2023 | 2 500 000,00 | 31 004 350,12 | 140 751,22 |

31.03.2023 | 0,00 | 31 086 895,46 | 82 545,34 |

19.04.2023 | 0,00 |

| 1 243 475,81 |

19.04.2023 | 2 600 000,00 | 29 866 763,62 | 136 392,34 |

30.04.2023 | 0,00 | 29 939 645,80 | 72 882,19 |

19.05.2023 | 2 600 000,00 | 27 465 952,37 | 126 306,57 |

31.05.2023 | 0,00 | 27 539 077,16 | 73 124,78 |

и т.д. |

|

|

|

ИТОГО | 3 500 000,00 |

| 3 500 000,00 |

Все расчеты проведены по тем же формулам с прежней ставкой дисконтирования.

Т. к. общая сумма платежей возросла, то увеличилась общая сумма процентных доходов. Но до даты изменения договора доходы были начислены, исходя из прежних условий, поэтому в апреле возникла разница (в данном примере доход), связанный пересчетом ЧИА. Этот доход составил 1 243 475,81 рубля.

Вебинар: «Ортикон. Лизинг. Бухгалтерский учет» 16 февраля в 11.00

Все самое важное для лизинговых компаний.

Посетите вебинар бесплатно!

Автоматизация

Конечно, все расчеты можно выполнить в таблицах Excel, но имеется более удобное готовое решение, одним из которых является типовое отраслевое решение «Ортикон: Лизинг. Бухгалтерский учет» на платформе «1С: Предприятие 8.3», тиражируемое Фирмой «1С».

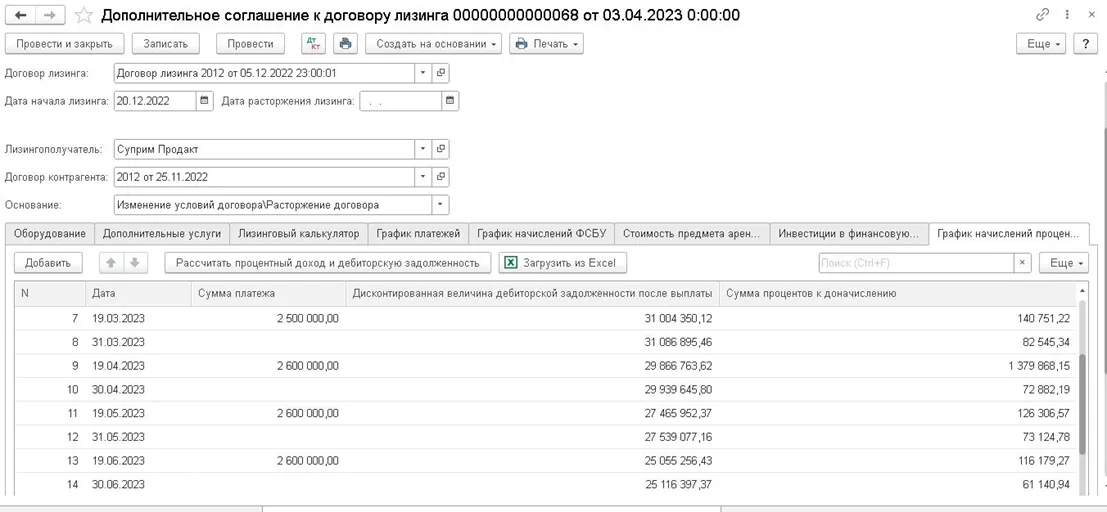

Задачу, которая была описана выше, мы воспроизвели в программе «Ортикон: Лизинг. Бухгалтерский учет». Чтобы внести в систему условия, связанные с изменением договора финансовой аренды, был создан документ «Дополнительное соглашение к договору лизинга» и выполнен новый расчет процентных доходов.

На иллюстрации видно, что в табличной части документа на 19.04.2023 в столбце «Сумма процентов к доначислению» отражена величина 1 379 868,15 рубля, которая получена при сложении двух показателей, рассчитанных выше в нашей таблице 1 243 475,81 и 136 392,34 рубля.

Таким образом, в учетной системе мы получили данные, которые в дальнейшем будут отражены в бухгалтерском учете в составе процентных доходов по договору финансовой аренды.

Немного информации для тех, кто еще не знаком с программой «Ортикон: Лизинг. Бухгалтерский учет».

Программа позволяет вести арендодателям (лизингодателям) бухгалтерский учет операций по договорам финансовой аренды, договорам займа и кредита, договорам страхования лизингового имущества. Данная конфигурация является дополнением к типовой конфигурации «1C:Бухгалтерия 8» КОРП.

Другими словами, бухгалтер, имея полную поддержку по ведению типовых операций в бухгалтерском и налоговом учете, по подготовке и сдаче регламентированной отчетности, получает дополнительный функционал, позволяющий вести учет операций по лизинговым договорам и другим операциям, связанным с деятельностью лизингодателя.

Автор: В. П. Калинин

Отраслевое решение компании Ортикон Групп, на платформе 1С

Автоматизирует бухгалтерский, налоговый и управленческий учет в лизинговой компании.

Реклама: ООО «Ортикон-ИТ Интегратор», ИНН: 7715795012

Начать дискуссию