Что делать, если главбух планирует лечь в стационар? А если он заболел внезапно? Что грозит предприятию, если просрочить подачу отчетов в госслужбы? Можно ли избежать ответственности, и что нужно предпринять? Разберем подробно.

Что грозит за несдачу отчетности в 2021 году

За несвоевременную подачу деклараций и отчетов в налоговую службу предприятие накажут по ст. 119 НК РФ:

- если налоги и взносы были уплачены вовремя, а запоздала сама отчетность штраф составит 1 000 рублей за один отчет;

- если деньги в бюджет тоже вовремя не перечислили, то штраф составит от 5% до 30% от неуплаченной суммы.

Кроме того, если задержать подачу отчетности более, чем на 20 дней, налоговики вправе заблокировать расчетные счета компании.

Приостановить операции по счетам налоговики могут не только за несдачу деклараций по прибыли и НДС, но и за непредставление отчетности за работников: расчета по страховым взносам, формы 6-НДФЛ.

Руководителя организации тоже могут оштрафовать по ст. 15.5 КоАП на сумму от 300 до 500 рублей.

Аналогичные по размеру штрафы предусмотрены за неподачу расчета 4-ФСС в Фонд социального страхования, только нормативные акты и статьи КоАП другие:

- п. 1 ст. 26.30 закона от 24.07.1998 № 125-ФЗ;

- ст. 15.33 КоАП РФ (в части санкций для руководителя).

Неподача формы СЗВ-М в Пенсионный фонд также влечет штраф в размере 500 рублей за каждого работника, данные которого должны были попасть в форму (ст. 17 закона от 01.04.1996 № 27-ФЗ). А если не сдать в срок форму СЗВ-ТД, то оштрафуют уже не предприятие, а его руководителя по ст. 15.33.2 КоАП РФ.

Онлайн-спринтер — удобный сервис для онлайн-отчетности в госорганы с технической поддержкой 24/7. Подключите на 30 дней бесплатно.

Что можно сделать заранее

Если главбух готовится к плановой госпитализации, то у компании есть возможность продумать ситуацию заранее. Решить, кто именно примет на себя обязанности главбуха, пока тот выбыл из рабочего процесса, предстоит руководителю (ст. 7 закона от 06.12.2011 № 402-ФЗ).

Кто может временно исполнять обязанности главбуха:

1. Заместитель главбуха, если он на предприятии есть.

Если трудовой договор или должностная инструкция зама содержат условие, что на время отсутствия главбуха к заму переходят его полномочия, то даже соответствующий приказ издавать не нужно.

2. Руководитель, если он разбирается в учете и в состоянии сам сформировать отчетность.

В этом случае нужно издать приказа о временном возложении обязанностей главбуха на руководителя.

3. Другой (в том числе новый, специально нанятый) сотрудник предприятия или сторонний аутсорсер.

В этом случае необходимо, чтобы привлеченный специалист соответствовал требованиям п. 4 ст. 7 закона № 402-ФЗ.

Сторонний аутсорсер привлекается по договору оказания услуг. Своего работника можно привлечь на условиях временного перевода, внутреннего совмещения или совместительства. Нового работника можно нанять по срочному трудовому договору.

Иногда, если отчетный период уже закончился, и есть временной люфт до даты госпитализации, главбух предпочитает сдать отчеты сам по приблизительным данным. А уже потом, после выхода с больничного, сдать корректирующую отчетность. Такой способ тоже имеет право на существование, так как помогает уберечь предприятие от штрафов и блокировки счетов.

Однако, чаще все бывает не так радужно. Болезнь может настичь главбуха неожиданно, а руководитель часто имеет смутное представление о сроках подачи отчетности. Что делать, если установленные сроки вышли, а отчетность не была сдана?

Как избежать ответственности

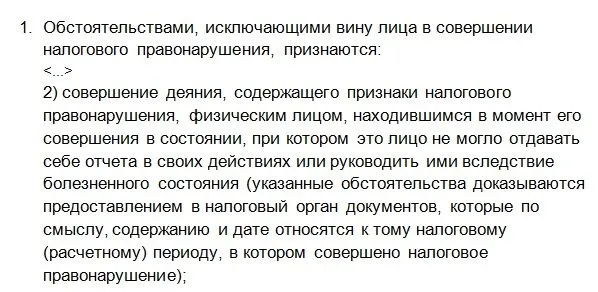

Согласно ст. 111 НК РФ, если у налогоплательщика есть обстоятельства, которые исключают вину в совершении налогового правонарушения, санкции могут быть полностью отменены.

Процитируем подп. 2 п. 1 данной статьи:

Таким образом, предприятие может представить в налоговый орган:

- документ, который подтвердит болезнь главбуха в период сдачи отчетности (больничный лист);

- документ, согласно которому обязанность по сдаче отчетности лежит исключительно на главбухе (Положение о бухгалтерии, трудовой договор с главбухом и т. д.).

Приложить эти документы можно как в момент сдачи запоздавшей отчетности, так и к возражениям на акт о налоговом правонарушении.

Если аргументы не сработают и ваш территориальный налоговый орган вынесет решение о привлечении к ответственности, его стоит обжаловать через вышестоящий орган — УФНС. Если обжалование результатов не принесло, обращайтесь в суд.

Вот положительные решения суда по данному вопросу:

- Постановление ФАС Дальневосточного округа от 27.04.2009 № Ф03-1568/2009;

- Постановление ФАС Северо-Западного округа от 19.09.2008 по делу № А56-46717/2007.

Аналогичным образом следует поступить с фондами.

Даже если совсем отменить санкции не удастся, суд может счесть болезнь главбуха смягчающим обстоятельством, и сумму штрафа удастся значительно снизить.

Вот примеры положительных судебных решений:

- Определение Верховного суда от 04.07.2018 № 303-КГ18-8663: штраф на просрочку сдачи СЗВ-М из-за болезни главбуха был снижен с 11 до 1 тыс. рублей;

- Постановление АС Московского округа от 16.11.2018 по делу № А40-50950/2018: штраф за просрочку сдачи СЗВ-М был снижен со 195 до 19,5 тыс. рублей.

Сервис электронной отчетности Онлайн-спринтер: дарим новым клиентам скидку 50% при переходе от конкурентов.

Комплекс решений для любого бизнеса

Электронная отчётность, ЭЦП, ЭДО, онлайн-кассы, маркировка, решения 1С

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

Комментарии

23Отгул нельзя, в отпуск нельзя, рожать нельзя, болеть нельзя. Умирать тоже нельзя, иначе кто сдаст СЗВ-ТД на тебя...

До чего бухгалтеров довели. Прямо с рабочего места на скорой увозят. А они из больницы сбегают, чтоб СЗВ-М сдать.

Очень много лет назад когда я работала штатным бухгалтером, попала в аварию и отказалась от больницы, уехала на работу, отчетный период сдавать, как же без меня (дурочка была), оттуда через несколько часов с работы меня скорая и увезла с сотрясением теряющую сознание, а главбух вдогонку мне кричала «ты там не разлеживайся в больнице, возвращайся отчеты сдавать»

Как знакомо!

Зачем сбегать? Надо просто везде быть с компом. Я уже много лет без ноута в отпуск не еду, и даже в область на один день только с компьютером. Собственно, в больницу тоже.

а в комп откуда инфа попадает?

"Я ничо не делала, оно само" (с)

Гонец папирус приносит )

Лично я подключаюсь по удаленке к офисному компу. Там сетевая программа, в ней не один же бухгалтер работает. Также веду малюсенькие фирмы, по ним мне доки сканами присылают, те, где по контрагентам нет электронного документооборота, их все меньше, слава богу.

в МАЛЮСЕНЬКОЙ ты обычно ОДИН на всех и на всё

ну, это уже не такая и "малюсенькая" - оказывается есть ещё люди, которые выполняют всю подготовительную работу, буху осталось только готовые документы по бух счетам разнести и отчётность сформировать.

Что делать, когда и первичка вся твоя?

это конечно большой плюс, только вот расчёты с контрагентами - это 5 % всех остальных участков, документов, ....

когда увозят на скорой, комп - последнее, о чем думаешь.

думай, не думай, но вместе с компом надо ещё и ворох докУментов собрать! а перед этим ещё и сделать их! а для порядка, ещё и обежать всех и собрать пидписи...

Для нашей организации это был действительно больной вопрос. С середины июля всю бухгалтерию отправили кого на карантин, кого на больничный. "В живых" остались всего несколько человек из конторы, в том числе главбух. Единственное, что она смогла сделать сама, так это выписать ведомости на аванс в кассу. При попытке свести кассу за полмесяца получила в результате (вот как в анекдоте) четыре разных итога, то с недостачей, то с излишком. Оплата поставщикам через банк - не царское это дело, пусть магазины наличкой через экспедиторов платят, благо, в этом нам пошли навстречу. Вся кадровая работа, вся отчетность замерла на мертвой точке. Ежедневные истерики сотрудникам по телефону начались ближе к начислению зарплаты. Видите ли никто не хочет выйти на работу (речь о людях с подтвержденным коронавирусом), чтобы ей помочь. Естессно, сроки отчетности прозевали, пришлось писать письма с объяснением ситуации, которое конечно же никто не принял за форс-мажор или достаточно вескую причину для несдачи. Сейчас, когда все уже месяц как вышли, разгребаем последствия. И нет, чтобы спокойно заплатить штраф, наша доблестная главбух борется за 1000 рублей с налоговой, чтобы не платить.

@IriEro, какой-то интересный у Вас главбух!

из Вашего сообщения так прочиталось, что она не просто "зашилась" в объёме всего и вся (понятно, что предприятие крупное) и по этой причине, естественно, не успела вовремя всего, а.... вообще не смогла разобраться ни в одном из участков !

и что самое интересное - даже в кассе, и составить несколько первоочередных платёжек! - из логики вещей, это те участки, которые, формируются хоть и не лично, но находятся на ПОСТОЯННОМ контроле, кассовые ордера вообще лично подписываются...

да и платёжки - не может предыдущую скопировать и поправить сумму и назначение? да и даже если новый получатель: поправь дополнительно ещё и реквизиты получателя.... нет, не может - платите наличкой )))))))

@IriEro, то есть САМА она вообще НИЧЕГО не умеет????

Ну как-то да... Лет двенадцать назад делегировала все обязанности и в час икс к нашей общей печали не смогла ничего сделать 😒

Делегировала делегировала да не выделегировала )

зато этот период показал вам что хорошо бы перепроверить как работает Бухгалтерия и справляется ли главбух, знает литеральное положение вещей в компании и на участках учёта, а то потом ошибки дорого и долго разгребать.

Охренеть... Чем меньше расчетов с поставщиками наличкой, тем меньше проблем.

Да, встречаются иногда такие кадры, которые при каждом удобном случае норовят поведать о своих неописуемых достижениях на бухгалтерском поприще. Как-то за подобной особой пришлось заниматься восстановлением после ведения ей учета. Благо оно продлилось недолго, всего дней 10-ть. Была крайне раздосадована, когда я ознакомил ее с перечнем допущенных ей ошибок. Но даже после этого все пыталась поруководить... Дело было в ТСЖ, одна из собственников (пенсионерка) усиленно исповедовала культ своей необходимости для ТСЖ. Разумеется, не бескорыстно.

Приходила на собеседование в салон красоты на должность помощника гл. бухгалтера. Перечисляет мне мои обязанности и выходит, что я должна делать все и декларации тоже. Спрашиваю, что же делает гл. бухгалтер, отвечают, что она работает с налоговой. То есть раз в квартал нажимает кнопку "отправить в налоговую инспекцию". А зп в два раза выше.

Когда я была главбухом в немаленькой организации, у меня были подчиненные, я кроме контроля и методологии ничем не занималась. Это нормально. Но знать и уметь при этом все участки - это никто не отменял. Как можно настолько забыть и даже если так, не разобраться заново? Не могу представить.

ну и как? случись отсутствие рядового, Вы бы смогли бы свести кассу за две недели и отправить платёжку паре контриков?

Когда работала единственным бухом в начале карьеры - могла без проблем сделать все от и до. Сейчас уже больше 15 лет ГБ а крупной компании. Платежи конечно смогла бы отправить , в том числе и валютные, кассу свести, но пробить чек по онлайн-кассе уже нет ( никогда не работала) и с расчетом ЗП пришлось бы долго разбираться и вспоминать. И программа уже не та и видов расчетов больше чем в маленькой компании. Иногда жалуюсь своим коллегам - подругам что после работы в крупной компании дисквалифицировалась именно как бухгалтер. А что делать? Иногда приходят мысли сесть и поработать на участке чтобы восстановить знания, а времени нет. Только совещаний в неделю по 8 часов. Так что не судите строго - везде есть свои нюансы.

У меня сходная была ситуация, когда "по скорой" госпитализировали. Да, бывает такое, увы.

С годами приходит понимание что работа работой, а здоровье дороже и важнее.

а с той работы пришлось увольняться разом всей бухгалтерией, невыносимое рабство началось от главбуха, просто всех достало такое отношение к людям.