По какой форме заполнять 6-НДФЛ за I квартал 2025 года

Действующая в 2025 году форма расчета 6-НДФЛ утверждена приказом ФНС от 19.09.2023 № ЕД-7-11/649@ (в редакции от 09.01.2024). Этим приказом утверждены также Порядок заполнения формы и ее электронный формат (приложения № 2 и 3 к приказу № ЕД-7-11/649@).

В состав расчета за I квартал включите:

Титульный лист.

Раздел 1.

Раздел 2.

Справки о доходах физлиц (приложение № 1 к расчету) не заполняйте — их сдают только в составе годового 6-НДФЛ.

Если подаете 6-НДФЛ за свои обособленные подразделения, по каждому ОКТМО заполняйте отдельную форму 6-НДФЛ.

Сдавайте налоговую отчетность через интернет с онлайн-сервисом от Такском. Вас ждет интуитивный и понятный интерфейс, умный календарь бухгалтера, автоматическая проверка на ошибки, круглосуточная поддержка и консультации специалистов.

Кто и куда сдает расчет 6-НДФЛ за I квартал 2025 года

Расчет по форме 6-НДФЛ подавайте, если в первом квартале 2025 года начисляли и выплачивали физлицам облагаемые НДФЛ доходы по трудовым договорам и договорам ГПХ (п. 2 ст. 230 НК).

Если налогооблагаемых начислений и выплат физлицам в январе–марте 2025 года не было, нулевой расчет 6-НДФЛ подавать не требуется. При этом желательно направить в ИФНС сообщение о том, что отсутствуют показатели для заполнения, иначе можно получить штраф за нарушение срока сдачи и блокировку банковских счетов.

Куда сдавать 6-НДФЛ:

ИП — в ИФНС по месту жительства;

компании — в ИФНС по месту нахождения;

филиалы организации, являющиеся налоговыми агентами — в ИФНС по месту их нахождения.

Когда и как сдавать расчет 6-НДФЛ

Расчет 6-НДФЛ подается в налоговую не позднее 25 числа месяца, следующего за отчетным периодом.

Крайний срок сдачи расчета за I квартал — 25 апреля 2025 года.

При нарушении срока сдачи расчета 6-НДФЛ штраф в размере 1 000 руб. придется уплатить за каждый просроченный месяц (полный и неполный). При нарушении срока сдачи на 20 и более рабочих дней ИФНС может заблокировать банковские счета. Дополнительно на 300–500 руб. оштрафуют и должностное лицо (п. 3.2 ст. 76, п. 1.2 ст. 126 НК, ст. 15.6 КоАП).

Способ сдачи 6-НДФЛ зависит от числа физлиц, которые получали от вас доходы в I квартале 2025 года:

в электронном формате по ТКС или на бумажном носителе, если выплачивали доходы не более чем 10 физлицам;

исключительно в электронном формате по ТКС, если физлиц-получателей дохода было более 10.

Если вместо обязательной электронной формы сдадите расчет на бумаге, последует штраф — 200 руб. (ст. 119.1 НК).

В тарифы отчетности через интернет от Такском включены бесплатные пакеты отправок документов, которые позволяют обмениваться счетами-фактурами и другими первичными документами с контрагентами в один клик. Вы сможете попробовать сервис бесплатно и оценить насколько это удобно.

Как заполнить 6-НДФЛ за I квартал 2025 года: инструкция

При составлении расчета 6-НДФЛ используйте Порядок заполнения из приложения № 2 к приказу ФНС № ЕД-7-11/649.

Не нужно отражать в 6-НДФЛ:

доходы, которые в полной сумме не облагаются НДФЛ (ст. 217 НК, письмо ФНС № БС-4-11/6839 от 11.04.2019);

выплаты, с которых НДФЛ в бюджет уплачивают сами получатели дохода — ИП, частные адвокаты, нотариусы и т.п.;

доходы, выплаченные налоговым резидентам иностранных государств, освобожденные от НДФЛ в России согласно международным договорам.

Общие требования к заполнению

Все показатели пишите слева направо, начиная с первой ячейки.

Суммовые показатели отражайте в рублях с копейками, а НДФЛ в рублях без копеек (50 копеек и более округляйте до полного рубля).

Вносите текст заглавными буквами.

При отсутствии показателя, укажите в строке «0», а в остальных пустых ячейках ставьте прочерки.

Отрицательных значений в расчете быть не может.

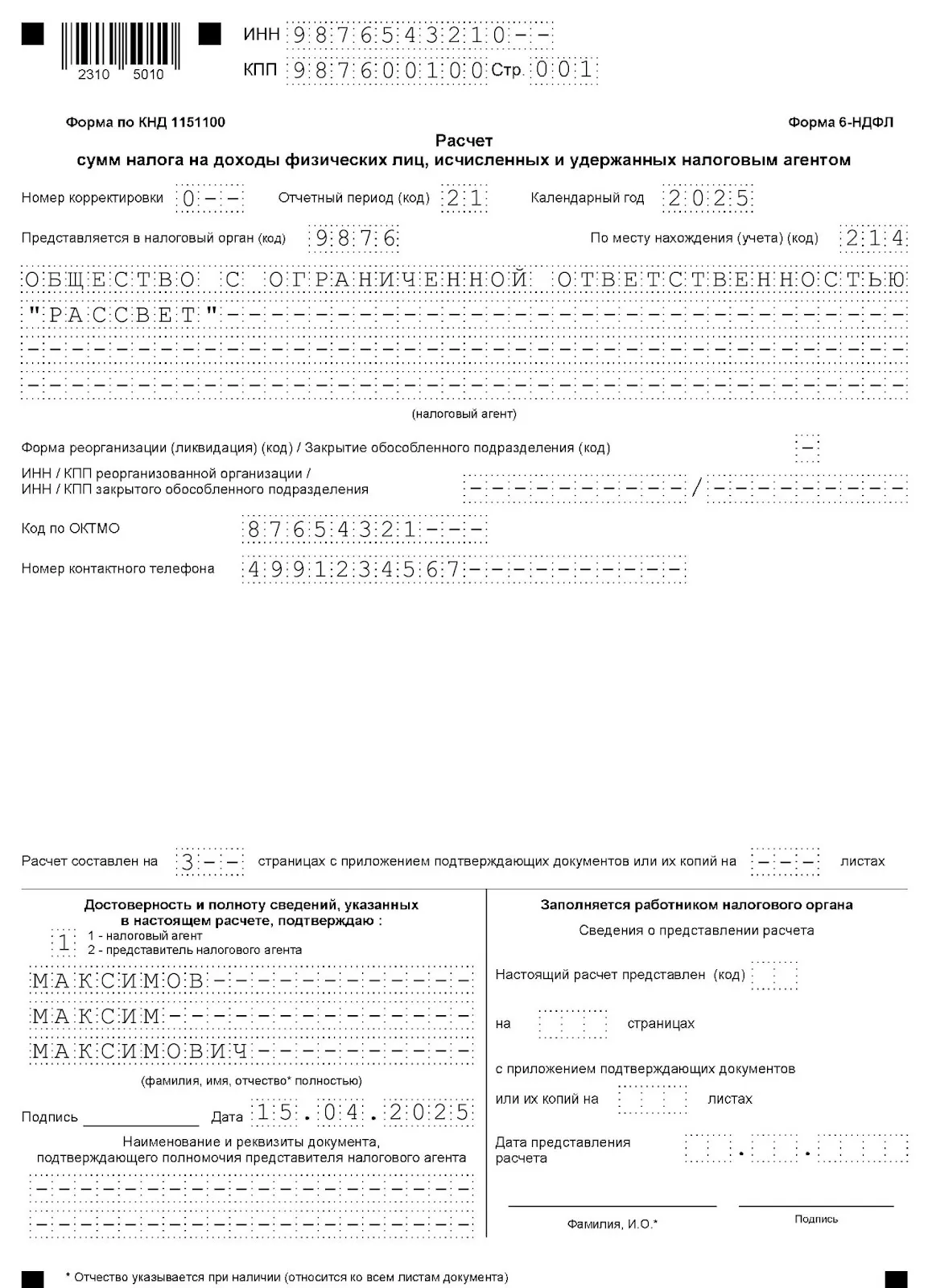

На титульном листе укажите код отчетного периода — «21» (I квартал) и год «2025».

В расчет 6-НДФЛ за I квартал 2025 года не нужно включатьначисленную, но не выплаченную в январе–марте зарплату. Например, зарплату за март, начисленную 31 марта, и выплаченную в начале апреля, отразите в 6-НДФЛ за полугодие, а не за I квартал.

В расчете за I квартал 2025 года отражайте в том числе такие выплаты:

зарплату за декабрь 2024 года, выплаченную в январе 2025 года;

зарплату, выплаченную раньше срока — например, мартовский заработок за вторую половину месяца, выданный работникам в марте;

премии, выплаченные в I квартале;

выплаты в связи с увольнением работника (выходное пособие, компенсация за отпуск и т.п.), включая произведенные в последний день;

отпускные, выданные в январе–марте 2025 года (независимо от периода, на который приходится отпуск). Если делали перерасчет отпускных, выплаченных в 2024 году, в расчет за I квартал включите только сумму доплаты;

больничные пособия, выплаченные в январе–марте 2025 года;

матпомощь, выданную в I квартале 2025 года (не отражайте, если вся сумма матпомощи не облагается НДФЛ);

выплаченные в январе–марте вознаграждения физлицам по договорам ГПХ.

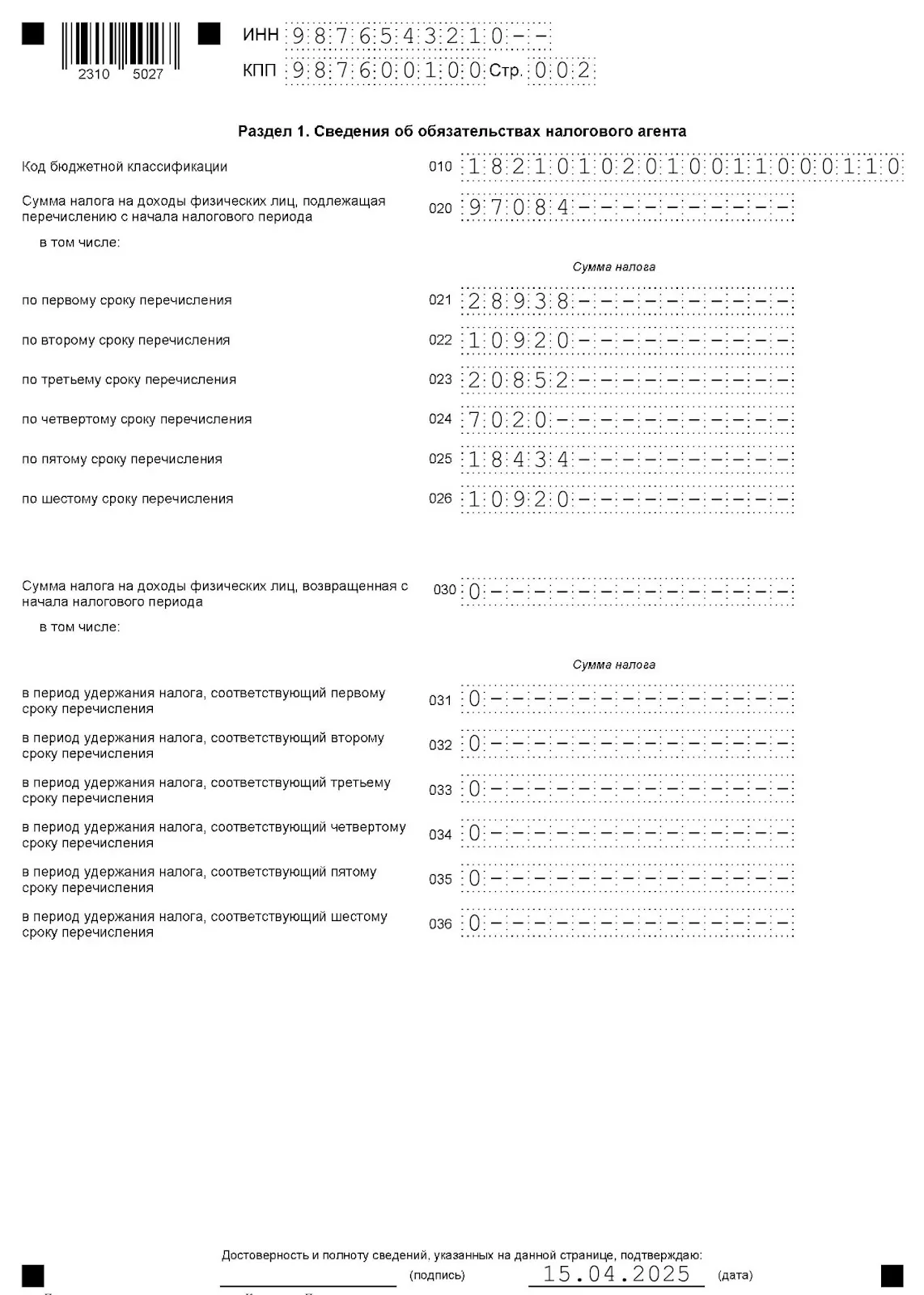

Как заполнить Раздел I расчета 6-НДФЛ

В Разделе 1 отражайте НДФЛ к уплате в бюджет и суммы налога, возвращенные физлицам.

Строка 010 — укажите соответствующий КБК по НДФЛ. По каждому КБК заполняйте отдельный Раздел 1.

Строка 020 — внесите общую сумму налога к уплате за период с 1 января по 31 марта 2025 года.

Строки 021–026 — сделайте разбивку сумм НДФЛ по срокам уплаты. Учитывайте, что в каждом месяце по два расчетных периода и по два срока уплаты налога:

Строки Раздела 1 | Периоды удержания НДФЛ в 1 квартале 2025 года | Сроки уплаты НДФЛ за январь–март 2025 года |

021 | 1–22 января | первый — 28.01.2025 |

022 | 23–31 января | второй — 05.02.2025 |

023 | 1–22 февраля | третий — 28.02.2025 |

024 | 23–28 февраля | четвертый — 05.03.2025 |

025 | 1–22 марта | пятый — 28.03.2025 |

026 | 23–31 марта | шестой — 07.04.2025 |

В I квартале сумма показателей по строкам 021–026 должна быть равна показателю в строке 020.

Строка 030 — укажите общую сумму возвратов по НДФЛ, если в I квартале возвращали налог работникам и иным физлицам.

Строки 031–036 — возращенный налог покажите в разбивке по периодам возврата:

Строки Раздела 1 | Периоды возврата НДФЛ в I квартале 2025 года |

031 | 1–22 января |

032 | 23–31 января |

033 | 1–22 февраля |

034 | 23–28 февраля |

035 | 1–22 марта |

036 | 23–31 марта |

Сумма строк 031–036 в I квартале должна равняться показателю по строке 030.

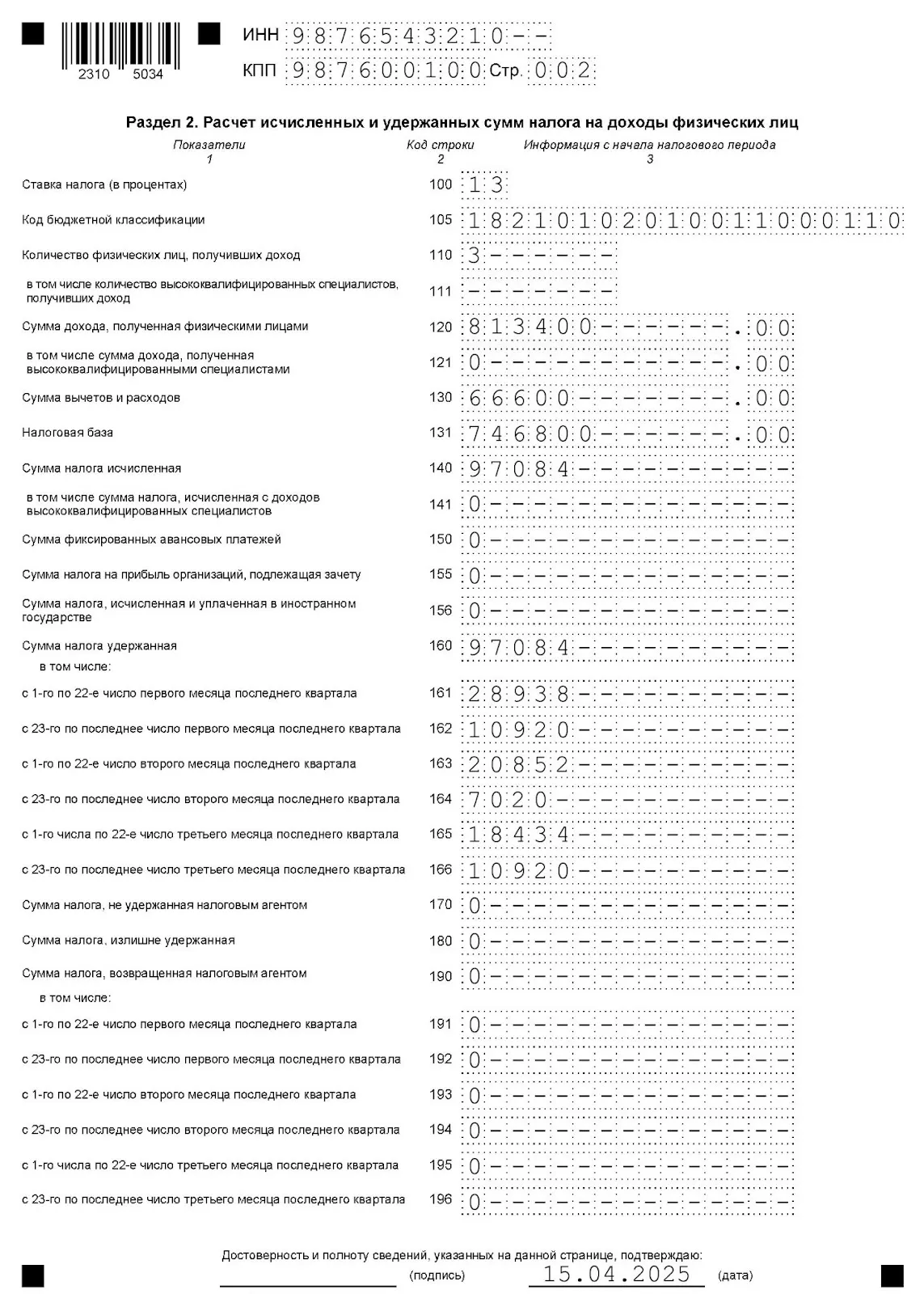

Как заполнить Раздела расчета 6-НДФЛ

В Разделе 2 отражайте суммы дохода и НДФЛ за период с 1 января по 31 марта 2025 года, а также налог, удержанный и возвращенный в I квартале.

Строки 100 и 105 — это ставка НДФЛ (13%, 15%,18%, 20%, 22%, 30%, 35%) и соответствующий КБК. Для каждой комбинации налоговой ставки и КБК заполняйте отдельный Раздел 2.

Строка 110 — количество физлиц, получавших доходы в январе–июне. Если в течение I квартала 2025 года работника уволили и вновь приняли обратно, считайте его как одного человека.

Строка 111 — из общего числа физлиц по строке 110 выделите количество высококвалифицированных специалистов (ВКС).

Строка 120 — укажите общую сумму доходов физлиц за I квартал, облагаемые по соответствующей ставке, не уменьшая их на НДФЛ и вычеты. Это должны быть выплаченные доходы, дата фактического получения которых пришлась на январь–март 2025 года.

Строка 121 — из доходов по строке 120 выделите доходы ВКС.

Строка 130 — общая сумма уменьшающих облагаемые доходы:

налоговых вычетов — стандартных, социальных, имущественных, профессиональных;

сумм, частично уменьшающих облагаемую базу — 4 000 руб. от стоимости подарков, 50 000 руб. от суммы матпомощи к рождению ребенка и т.д.;

расходов, указанных в п. 10 ст. 214.1, ст. 214.3, 214.4, 214.5, 214.11 НК.

Если сумма вычетов по конкретному физлицу больше, чем его доход, вычеты по нему в строку 130 включайте в размере, не превышающем сумму дохода.

Строка 131 — сделайте расчет налоговой базы за I квартал (показатель из строки 120 минус показатель строки 130).

Строка 140 — рассчитайте сумму НДФЛ за I квартал: налоговую базу (строка 131) умножьте на ставку НДФЛ (строка 100).

Строка 141 — выделите налог, рассчитанный в отношении ВКС (строка 140 х строка 100).

Строка 150 — если были выплаты иностранцам, укажите сумму фиксированных авансовых платежей, зачтенных в счет налога.

Строка 155 — заполняйте на сумму зачета, если ваша организация выплачивала дивиденды учредителю, а также сама получала дивиденды, и при этом налог на прибыль с дивидендов полученных был зачтен при расчете НДФЛ с дивидендов, выплаченных учредителю (п. 3.1 ст. 214 НК).

Строка 156 — заполняется на сумму НДФЛ, уплаченного за границей с дивидендов от зарубежных источников (если есть соответствующее соглашение РФ с иностранным государством об избежании двойного налогообложения).

Строка 160 — НДФЛ, удержанный в I квартале 2025 года. Сумма налога в строке 160 может отличаться от налога, рассчитанного в строке 140 (письмо ФНС от 05.04.2024 № БС-4-11/4009).

Строки 161–166 включают разбивку сумм удержанного НДФЛ по периодам удержания:

Строки Раздела 2 | Периоды удержания НДФЛ в I квартале 2025 года |

061 | 1–22 января |

062 | 23–31 января |

063 | 1–22 февраля |

064 | 23–28 февраля |

065 | 1–22 марта |

066 | 23–31 марта |

Сумма строк 161–166 в I квартале должна быть равна значению по строке 160.

Строка 170 — внесите сумму налога, которую невозможно удержать из дохода физлица. Например, налог со стоимости подарка выше 4 000 руб., врученного человеку, не получающего иных доходов от вашей компании. Так как других выплат ему нет и не будет, удержать НДФЛ не получится. Если укажете в строке 170 сумму НДФЛ по доходам, исчисленную, например, в первом, а удержанную во втором квартале или позднее, это будет ошибкой.

Строка 180 — отразите НДФЛ, излишне удержанный из дохода физлиц, включая переплату из-за изменения налогового статуса (резидент, нерезидент).

Строка 190 — заполняйте, если в январе–марте возвращали физлицам излишне удержанный НДФЛ.

Строки 191–196 — распределите возвращенный налог по периодам возврата:

Строки Раздела 2 | Периоды возврата НДФЛ в I квартале 2025 года |

191 | 1–22 января |

192 | 23–31 января |

193 | 1–22 февраля |

194 | 23–28 февраля |

195 | 1–22 марта |

196 | 23–31 марта |

В I квартале сумма строк 191– 96 должна совпадать с показателем строки 190.

Как заполнить 6-НДФЛ за I квартал 2025 года: пример с образцом

В I квартале 2025 года доходы от ООО «Рассвет» получили 3 сотрудника. Аванс по зарплате в компании выплачивается 25 числа текущего месяца, вторая часть заработной платы — 10 числа следующего месяца. Все доходы облагались по ставке 13%.

Выплаты в ООО «Рассвет» в I квартале 2025 года:

Период удержания НДФЛ | Сумма выплаченного дохода, руб. | Сумма налоговых вычетов, руб. | Налоговая база, руб. (гр. 2 – гр.3) | Сумма удержанного НДФЛ (13%), руб. (гр. 4 х 13%) | Срок уплаты налога |

1 | 2 | 3 | 4 | 5 | 6 |

1–22 января 2025, в т.ч.: | 226 800,00 | 4 200,00 | 222 600,00 | 28 938 | Первый |

зарплата за декабрь 2024 | 120 000,00 | 4 200,00 | 115 800,00 | 15 054 | х |

премия за 4 квартал 2024 | 99 000,00 |

| 99 000,00 | 12 870 | х |

оплата больничного | 7 800,00 |

| 7 800,00 | 1 014 |

|

23–31 января 2025, в т.ч.: | 84 000,00 |

| 84 000,00 | 10 920 | Второй |

аванс за январь 2025 | 84 000,00 |

| 84 000,00 | 10 920 | х |

1–22 февраля 2025, в т.ч.: | 168 600,00 | 8 200,00 | 160 400,00 | 20 852 | Третий |

зарплата за январь 2025 | 126 000,00 | 4 200,00 | 121 800,00 | 15 834 | х |

отпускные | 32 600,00 |

| 32 600,00 | 4 238 | х |

матпомощь к отпуску | 10 000,00 | 4 000,00 | 6 000,00 | 780 |

|

23–28 февраля 2025, в т.ч.: | 54 000,00 |

| 54 000,00 | 7 020 | Четвертый |

аванс за февраль 2025 | 54 000,00 |

| 54 000,00 | 7 020 | х |

01–22 марта 2025, в т.ч.: | 196 000,00 | 54 200,00 | 141 800,00 | 18 434 | Пятый |

зарплата за февраль 2025 | 126 000,00 | 4 200,00 | 121 800,00 | 15 834 | х |

матпомощь при рождении ребенка | 70 000,00 | 50 000,00 | 20 000,00 | 2 600 | х |

23–31 марта 2025, в т.ч.: | 84 000,00 |

| 84 000,00 | 10 920 | Шестой |

аванс за март 2025 | 84 000,00 |

| 84 000,00 | 10 920 | х |

Итого: | 813 400,00 | 66 600,00 | 746 800,00 | 97 084 | х |

На основании этих данных заполнили расчет 6-НДФЛ за I квартал 2025 года:

Подключитесь к сервису от Такском и без ограничений сдавайте электронную отчетность во все контролирующие органы. Перед отправкой все контрольные соотношения проверяются автоматически, полностью исключая ошибки. При наличии действующей ЭП подключитесь к сервису удаленно — это не требует посещения офиса и займет всего несколько минут.

Как безопасно исправить ошибку в уведомлении об исчисленных налогах?

Заполните форму, чтобы бесплатно забрать Руководство с реальными кейсами

Реклама: ООО «ТАКСКОМ», ИНН 7704211201, erid: 2W5zFGKsUNc

Начать дискуссию