Налоговая служба опубликовала самые популярные налоговые схемы, которые используют компании. Фискальное ведомство предупреждает, что эти схемы известны ревизорам и призывают компаниям самостоятельно оценить налоговые риски, связанные с применением таких способов оптимизации.

«Однодневки» в теории

Использование в хозяйственной деятельности фирм – «однодневок» является одним из самых распространенных способов получения необоснованной налоговой выгоды. Концептуально суть схемы сводится к включению в цепочку хозяйственных связей лиц, не исполняющих свои налоговые обязательства. Можно выделить два основных направления получения необоснованной налоговой выгоды с использованием фирм – «однодневок»:

1.1. Использование фирм - «однодневок» для создания фиктивных расходов и получения вычетов по косвенным налогам без соответствующего движения товара (работ, услуг). В данном случае организация (желающая получить необоснованную налоговую выгоду) заключает хозяйственные договоры с лицом, не исполняющим свои налоговые обязательства, причем деятельность фирмы-«однодневки», как правило, прямо или косвенно подконтрольна получателю необоснованной налоговой выгоды, перечисляет ему определенную договором сумму (в том числе сумму косвенных налогов). Со стороны контрагента условия договора фактически не исполняются, представляются только необходимые первичные документы, подтверждающие совершение операций. То есть соблюдаются формальные требования к документальному подтверждению произведенных расходов и принятию к вычету сумм косвенных налогов.

1.2. Использование фирм – «однодневок» с целью увеличения добавленной стоимости товара, уменьшения налоговой нагрузки на производственные подразделения. Данная схема построения хозяйственных связей характерна при реализации товаров, имеющих низкую себестоимость. Производитель (импортер) реализует продукцию по цене, близкой к себестоимости, лицу, не исполняющему свои налоговые обязательства. Далее фирма – «однодневка» реализует тот же товар с существенной наценкой лицу, осуществляющему сбыт конечным потребителям. В рассматриваемой ситуации основная налоговая нагрузка приходится на фирму – «однодневку», в то время как производитель и конечный продавец имеют минимальную налоговую нагрузку.

В описанном случае получателем необоснованной налоговой выгоды может выступать, в зависимости от фактически сложившихся экономических условий, как производитель, так и конечный продавец.

Продажа недвижимости

Применение схем получения необоснованной налоговой выгоды оказывает негативный эффект как на объемы бюджетных поступлений, так и имеет ряд других социально негативных последствий. Сложившаяся практика реализации недвижимого имущества и используемые схемы перехода права собственности направлены, с одной стороны, на получение необоснованной налоговой выгоды, с другой, - на ущемление прав потребителей – физических лиц, покупателей недвижимого имущества.

Лицами, участвующими в схеме, являются:

- Группа – совокупность лиц, осуществляющих деятельность на рынке недвижимости, в состав которой входит агентство недвижимости, а также взаимозависимые организации, ряд которых является фирмами-«однодневками»;

- Агентство недвижимости – одно из основных производственных подразделений группы, может выступать как инвестор, эмитент ценных бумаг, используемых для расчетов при приобретении недвижимости;

- Зависимые организации – лица, формально являющиеся инвесторами строительства или эмитентами векселей, как правило не исполняющие свои налоговые обязательства.

Одна из самых распространенных схем реализации недвижимости выглядит следующим образом: лица, желающие приобрести квартиру, обращаются в агентство недвижимости, заключают договор инвестирования на строительство жилья. Расчеты по договору осуществляются векселями, приобретенными у зависимых от агентства недвижимости организаций, или заключаются договоры инвестирования с зависимыми по отношению к агентству недвижимости обществами, а оплата осуществляется векселями агентства недвижимости. Вексельные расчеты, в данном случае, не обусловлены разумным экономическим смыслом, покупатели квартир, обращаясь в агентство недвижимости, изначально не имеют намерений приобретать какие-либо ценные бумаги, их приобретение связано исключительно с расчетами за квартиры и навязано агентством недвижимости. То обстоятельство, что налоговые обязательства взаимозависимых по отношению к агентству недвижимости лиц исполняются не в полном объеме (чаще всего эти организации являются фирмами – «однодневками»), позволяет группе в целом незаконно минимизировать свои налоговые обязательства.

Использование приведенной схемы резко повышает риск неполучения имущества.

Приведенная выше схема получения налоговой выгоды при операциях с недвижимостью не является единственной, с которой связаны повышенные налоговые риски. Весьма распространена схема с обязательным страхованием инвестиционных рисков. В данном случае стоимость квартиры делится на две части, первая – стоимость инвестиционного взноса, вторая – сумма страховой премии. Лицо, желающее приобрести квартиру, принуждается застраховать инвестиционные риски. При этом страхуется риск третьих лиц - риск агентства недвижимости. Наступление страхового случая в такой ситуации изначально невозможно. Инвестиционная составляющая в договорах на приобретение квартир, как правило, близка к себестоимости квартиры, а экономически необоснованная страховая премия не включается в базу по налогу на прибыль агентства недвижимости, то есть агентство недвижимости занижает стоимость квартир для целей налогообложения на сумму страховой премии. Организации, осуществляющие страхование, имеют ряд признаков недобросовестности, что в системной взаимосвязи с порядком реализации квартир позволяет сделать вывод о том, что деятельность страховой организации ведется в интересах агентства недвижимости. Для потребителей негативный эффект от применения подобной схемы проявляется при расторжении инвестиционного договора, в этом случае возмещение суммы страховой премии практически невозможно.

Схемы получения необоснованной налоговой выгоды с привлечением недобросовестных страховых организаций активно используется не только при реализации недвижимого имущества (аренда, лизинг).

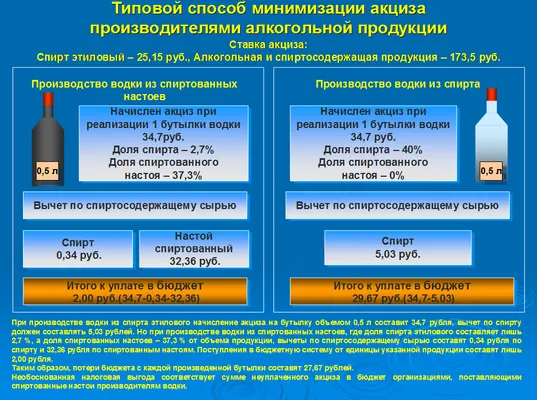

«Алкогольная» схема

Определенную специфику имеют схемы получения необоснованной налоговой выгоды организациями, занимающимися лицензированными видами деятельности, в частности производством алкогольной и спиртосодержащей продукции.

Лицами, участвующими в схеме, являются:

- Налогоплательщик – организация, имеющая необходимые лицензии и технологическое оборудование, занимающаяся производством этилового спирта, алкогольной и спиртосодержащей продукции;

- Поставщик – организация, осуществляющая поставки спиртосодержащей продукции в адрес налогоплательщика.

Специфика данных схем связана с рядом технологических особенностей производства алкогольной продукции (водки). Согласно действующим положениям нормативных правовых актов в ее производстве может участвовать как этиловый спирт, так и спиртосодержащая продукция – бражные дистилляты, настои спиртованные и т.п. В случае производства алкогольной продукции (водки) из этилового спирта налоговая нагрузка по акцизу существенно выше, чем при производстве той же продукции из бражных дистиллятов, настоев спиртованных или иной спиртосодержащей продукции. Данный факт связан с разницей в сумме акциза подлежащей вычету производителем по приобретенной продукции (по спиртосодержащему сырью применяется вычет по ставке акциза в размере 173,5 руб., по спирту – 25,15 руб.).

При применении схемы, одна или ряд организаций, находящихся в цепочке поставщиков спиртосодержащей продукции, не исполняют свои налоговые обязательства.

Существенным признаком применения схемы незаконного возмещения сумм акциза из бюджета является отсутствие реальных хозяйственных операций по приобретению налогоплательщиком спиртосодержащей продукции, использованной согласно представленным организацией документам, в качестве основообразующего сырья при производстве алкогольной продукции.

При этом поставки спиртосодержащей продукции отражаются только в формально оформленных товаросопроводительных документах.

Свидетельством применения схемы также является отсутствие у поставщика (производителя) спиртосодержащей продукциитехнической базы для производства отраженного в учете объема реализованной продукции (отсутствует необходимое технологическое оборудование, коммуникации, квалифицированный персонал, сырье для производства продукции). Денежные потоки в подобных случаях, как правило, не соответствуют предусмотренным договорами хозяйственным операциям (в частности, оплата производится на счета третьих лиц, не имеющих отношения к поставке или производству спиртосодержащей продукции). Показатели отчетности участников схемы не соответствуют реальным показателям финансово – хозяйственной деятельности.

Таким образом, выявление указанных признаков в их системной взаимосвязи свидетельствует о применении схемы, целью которой является получение необоснованной налоговой выгоды.

Аутсорсинг и инвалиды

Лицами, участвующими в схеме, являются:

- Налогоплательщик – организация, численность инвалидов в которой составляет не менее 50%, а их доля в фонде оплаты труда составляет не менее 25%;

- Фирма –аутсорсер – организация, предоставляющая квалифицированный персонал.

Организация, формально соответствующая требованиям, предъявляемым для освобождения от уплаты НДС, как организация, в состав которой входят инвалиды, занимается производством продукции силами персонала, привлеченного по договорам аутсорсинга. Находящиеся в штате сотрудники не в состоянии (по причине состояния здоровья и (или) квалификации) обеспечить производство реализуемой продукции. При этом льгота по НДС применяется в отношении всего объема производимой налогоплательщиком продукции.

Налогоплательщик искусственно создает условия для применения вышеуказанной льготы по продукции, произведенной с привлечением персонала третьих лиц, так как привлеченный персонал не учитывается при определении средней численности работников предприятия и фонда оплаты труда.

Таким образом, налогоплательщик злоупотребляет правом на применение льготы, предусмотренной подпунктом 2 пункта 3 статьи 149 Налогового кодекса Российской Федерации.

По материалам ФНС России.

Начать дискуссию