Отчетность в ФСС за первый квартал 2012 года

Новая форма отчета утверждена Приказом 216н от 12 марта 2012 года, этот Приказ выложен на сайте ФСС. В Приказе прописано, что форма представляется с первого квартала 2012 года в печатном или электронном виде. Если численность сотрудников в вашей организации превышает 50 человек, то вы обязаны сдать отчет в электронном виде.

Программа:

Новая форма отчета 4-ФСС

Новые шифры страхователей

Новые проверки

Частые ошибки при подготовке отчета 4-ФСС

4-ФСС в сервисе Эврика

Ведущий: Анна Баранова, эксперт сервиса для расчета заработной платы Эврика

Расшифровка вебинара от 30.03.2012

Новая форма отчета 4-ФСС

Новая форма отчета утверждена Приказом 216н от 12 марта 2012 года, этот Приказ выложен на сайте ФСС. В Приказе прописано, что форма представляется с первого квартала 2012 года в печатном или электронном виде. Если численность сотрудников в вашей организации превышает 50 человек, то вы обязаны сдать отчет в электронном виде (самый удобный вариант – отправить через Интернет, если по старинке – можно занести лично на магнитном носителе).

Титульный лист

Что изменилось в отчете?

Начнем с титульного листа. Убрали несколько реквизитов, которые мы заполняли по классификаторам: это коды ОКПО, ОКОПФ, ОКФС. Их убрали и из формы 4-ФСС, и из формы РСВ-1. Зато появился новый реквизит, которого раньше не было – «Прекращение деятельности».Этот реквизит заполняется в случае, если организация прекращает деятельность в связи с ликвидацией, либо если индивидуальный предприниматель прекращает деятельность в качестве предпринимателя.

Если это ваш случай –на титульном листе надо будет поставить букву «Л». Такой отчет вы можете сдавать в межотчётный период по факту закрытия организации или прекращения деятельности ИП.

Еще одно изменение на титульном листе относится к блоку подписи отчета. Как и прежде достоверность и полноту сведений может подтверждать сам страхователь или его уполномоченный представитель, однако с 2012 года появляется еще один тип подписанта – правопреемник ликвидированной организации. Если отчет подписывает правопреемник, то в поле ставится цифра 3, заполняются ФИО правопреемника, а также указываетсядокумент, подтверждающий полномочия правопреемника.

Таблицы

Давайте рассмотрим по порядку каждую из заполняемых таблиц.

Привычная нам таблица1, в которой мы заполняли расчеты по обязательному и социальному страхованию, осталась такой же. Все поля, которые здесь были (и начисления, и расходы, и уплаченные взносы) – без изменений.

Таблица 2, в которой указываются расходы по обязательному и социальному страхованию на случай временной нетрудоспособности в связи с материнством (пособие по временной нетрудоспособности, пособие по уходу за детьми, пособие при рождении) немного изменилась. Добавилось поле «Число случаев по беременности и родам».

Не думаю, что здесь возникнут сложности. Например, для пособия по временной нетрудоспособности мы уже достаточно давно указываем число случаев, здесь все заполняется аналогично.

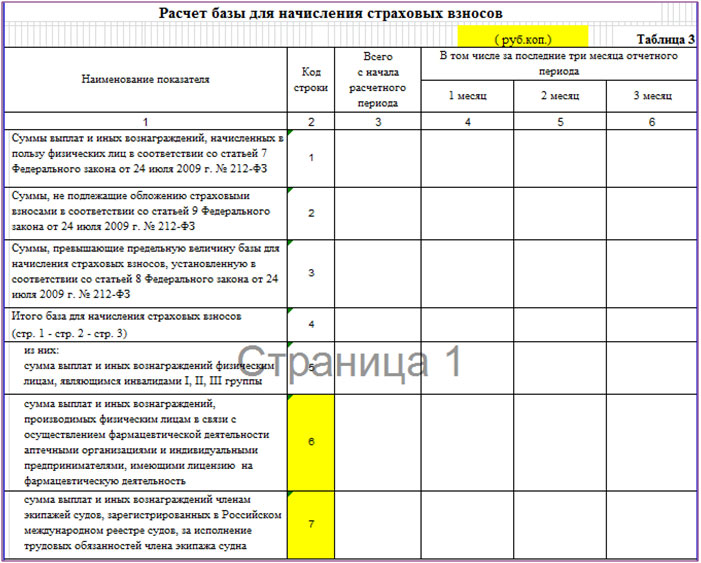

Таблица3 («Расчет базы для начисления страховых взносов») – одна из наиболее заметно изменившихся таблиц. Теперь она заполняется в рублях и копейках. В рублях и копейках также заполняются таблица 3.1 и таблица 6. Дело в том, что с 2012 года все таблицы отчета 4-ФСС должны заполняться в рублях и копейках. Это не может не радовать.

Теперь не придется думать, где заполнить сумму в рублях и копейках, а где – только в рублях. А значит, будет гораздо меньше несостыковок между таблицами расчета, связанных с округлениями.

Второе изменениев таблице 3 – это две новые строки, в которых нужно отражать базу для начисления страховых взносов по определенным сотрудникам.

Вот так выглядит таблица. Желтым цветом выделены изменения. Обратим внимание на новые строчки 6 и 7.

В привычной форме, в строчке 4 мы указывали базу по всем сотрудникам для начисления страховых взносов, в строчке 5 – выделяли базу по сотрудникам-инвалидам. Появилась аналогичная строка 6, в которой указывается база по сотрудникам в связи с осуществлением фармацевтической деятельности аптечными организациям. С чем связано появление этой строчки?

С 2012 года у нас появилась новая категория организаций, которые имеют право на применение пониженных тарифов для уплаты страховых взносов. К таким организациям относятся аптечные организации и организации, производящие выплаты членам экипажей судов. В последних организациях среди сотрудников могут быть как члены экипажей, так и другие. Тогда в строчке 7 надо будет указать базу только по членам экипажей судов.

Еще один момент. В строчках 6, 7, как и в строке 5 написано, что указать нужно суммы выплат и иных вознаграждений. Это написано непосредственно в печатной форме. И это противоречит здравому смыслу. Если в 4-ой строчке мы указываем итоговую базу, а в строчках 5, 6 и 7 – сумму выплат и вознаграждений, то они не будут частью строки 4. Получается, что в строчках 5, 6 и 7 нам надо указывать базу. Это же доказывает и контрольное соотношение, предназначенное для проверки этих строк.

Таблица 3.1, где мы заполняли сведения по сотрудникам-инвалидам, также претерпела небольшие изменения. Таблица 3.1, как мы уже сказали выше, заполняется в рублях и копейках. В правилах заполнения теперь четко прописано, что по сотрудникам-инвалидам надо указывать сумму «Всего с начала отчетного периода», не превышающую предельную базу для начисления взносов. Это достаточно логично. В принципе, мы и раньше заполняли отчет таким образом. Эти итоги по таблице 3.1 должны были попасть в пятую строчку по таблице 3, где мы отражали базу (именно базу) по сотрудникам-инвалидам. Теперь это требование прописано явно. В том числе и в проверках. Поэтому таких ошибок точно не должно быть.

Привычная нам таблица 4, которая состояла из двух частей:одна для общественных организаций-инвалидов, другая – для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, теперь поделена на две таблицы – таблицу 4 и 4.1. Состав сведений, которые надо указывать, остался без изменений. Разница в том, что общественные организации с указанным выше уставным капиталом теперь будут заполнять не часть таблицы 4, а отдельную таблицу 4.1.

Таблицу 4.2 заполняют организации, осуществляющие деятельность в области информационных технологий. Раньше это была таблица 4.1. И произведено еще одно изменение – добавлена четвертая графа, в которой отражаются суммы доходов и другие сведения по итогам текущего отчетного периода. Зачем нужна эта графа? Как устанавливает 212-ФЗ от 24.07.2009, организация имеет право на применение пониженных тарифов для начисления страховых взносов в том случае, если выполняется ряд требований, которые прописаны в законе. Допустим, организация в первом квартале имела право на применение пониженного тарифа, во втором квартале не имеет такого права, а в третьем – снова имеет. В каждом из кварталов необходимо считать взносы по-разному. И вот чтобы это отследить, добавлена графа 4, по которой мы отражаем данные текущего отчетного периода.

Таблица 4.3 – новая таблица, которую должны заполнять не все страхователи, а только те, которые применяют упрощенную систему налогообложения и вправе применять пониженные тарифы для уплаты страховых взносов. Надо отметить, что перечень таких организации закрытый. Они перечислены в пункте 8, часть 1 ст. 58 212-ФЗ от 24.07.2009. Там опубликован полный перечень видов деятельности организаций, которые могут применять пониженные тарифы. Вообще, такая таблица для УСН-щиков уже давно есть в таблице расчета РСВ-1. Теперь эта таблица появилась и в расчете 4-ФСС.

Еще одна таблица 4.4 предназначенадля некоммерческих организаций. Здесь мы указываем суммы доходов, суммы доходов в виде поступлений на содержание некоммерческихорганизаций и др. распределение сумм доходов. Всё достаточно понятно. В печатной форме подробно описано, какие данные указывать.

Таблица 5 – единственная таблица альбомной ориентации в 4-ФСС. Здесь мы приводили расшифровку выплат, которые производились за счет средств, финансируемых из федерального бюджета. Это те пособия, которые выплачивались в размере, превышающем размер,установленный законодательством. На такие пособия имели право сотрудники-чернобыльцы, семипалатинцы, сотрудники подразделений особого риска и т.д. Эта таблица осталась без изменений.

Таблица 6 – в этой таблице отражаем базу начисления страховых взносов на травматизм. Это еще одна таблица, которая теперь будет заполняться в рублях и копейках. Это ее единственное изменение, все поля остались прежними.

Таблицы 7, 8, 9 также остались без изменений. Они и раньше заполнялись в рублях и копейках. В этих таблицах мы указывали расходы по обязательному социальному страхованию на травматизм.

Примечание. В проекте формы 4-ФСС, который был выложен на сайте ФСС, была таблица 10, которая предполагала заполнение сведений по аттестации рабочих мест и прохождении медосмотров сотрудниками. В итоговой форме 4-ФСС такой таблицы нет, поэтому заполнять ее не придется.

Правила касаются и того, сколько листов печатать (их теперь 13). Нужно будет печатать только обязательные листы (титульный лист, таблицы 1, 3, 6, 7 и другие заполненные листы, в которых есть показатели). По-хорошему, программа должна определить за бухгалтера, какие таблицы и листы печатать. Надеюсь, что ваша программа это умеет.

Новые шифры страхователей

Шифры страхователя – это один из тех реквизитов, который указывается на титульном листе отчета 4-ФСС.Он указывается не только для общей информации, но и для того чтобы при проверке отчета, можно было отследить, правильно ли заполнены листы и реквизиты. Контрольные соотношения, которые предусмотрены для отчета, часто зависят от шифра страхователя.

В проверках так и написано, что страхователи с шифром 071, например, должны указать здесь значение, которое рассчитывается по такой-то формуле. Поэтому на заполнение этого реквизита «Шифр страхователя» стоит обратить особое внимание.

|

Категория страхователя |

Шифр |

|

Организации народных художественных промыслов |

042/00/00 |

|

Семейные (родовые) общины коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования |

043/00/00 |

|

Организации и индивидуальные предприниматели, применяющие единый сельскохозяйственный налог |

032/03/00 |

|

Организации и индивидуальные предприниматели на УСН, применяющие пониженные тарифы для начисления страховых взносов |

121/01/00 |

|

Плательщики, производящие выплаты членам экипажей судов* |

131/00/00 |

|

Аптечные организации, уплачивающие ЕНВД, и индивидуальные предприниматели, имеющие лицензию на фармацевтическую деятельность и уплачивающие ЕНВД* |

141/00/00 |

|

Некоммерческие организации, применяющие УСН* |

151/00/00 |

|

Благотворительные организации, применяющие УСН* |

161/00/00 |

В таблице приведены только те шифры, которые изменились. Основная часть шифров, используемая в 2011 году, осталась без изменений, в первую очередь это шифры для применяющих основной тариф, но есть четыре шифра, которые изменились.

В их числе – организации народно-художественных промыслов, семейные (родовые) общины коренных малочисленных народов севера, занимающихся традиционными видами хозяйствования.Раньше эти страхователи указывали шифр 041, теперь для них предусмотрены отдельные шифры – 042 и 043.

Также немного изменились шифры для организаций применяющих единый сельскохозяйственный налог (ЕСХН). Если раньше мы указывали просто шифр 032, то теперь мы указываем шифр 032/03/00, добавочный код 03 означает, что это организации, уплачивающие с/х налог.

Особое внимание надо уделить организациям и индивидуальным предпринимателям на УСН, которые применяют пониженные тарифы для начисления страховых взносов. У них поменялся шифр страхователя. В отличие от прошлого года, теперь мы будем указывать значение 121/01/00.

В таблице осталось еще четыре строчки – это те организации, которые получили право применять пониженный тариф только с 2012 года. Раньше мы указывали такой же шифр страхователя, как у организаций, уплачивающих по основному тарифу, – 071, ну а сейчас каждой из новых льготных организаций присвоены отдельные шифры. 131, 141, 151 и 161.

Звездочки в конце названия таких страхователей указывают на то, чточтобы применять пониженный тариф ипоставить шифр страхователя, который приведен в таблице, необходимо выполнение некоторых условий, которые прописаны в федеральных законах.

Есть закон 03.12.2011 N 379-ФЗ, который устанавливает новые категории льготников. Так же сведения есть и в 212-ФЗ. Поэтому при формировании отчета обязательно проверьте, что шифр страхователя вы указали правильно.

Новые проверки

Как я уже говорила, есть проверки, завязанные на шифр страхователя. Но это далеко не все. Количество проверок достаточно большое и внушительное. Все они утверждены Приказом87 от 14.03.2012, который также можно найти на сайте ФСС.

Все проверки можно условно разделить на четыре типа:

Первый тип – старые проверки, которые выполнялись еще и в 2011 году.

Второй тип – измененные проверки. Как правило, они изменяются в связи с тем, что меняются шифры страхователей; тарифы, по которым мы начисляем взносы, и так далее.

Также есть принципиально новые проверки – отдельно для первого квартала и для других отчетных периодов. Мы сейчас не будем рассматривать все проверки, это займет очень много времени. Рассмотрим самые основные, на которые надо обратить внимание.

Самое важное, что сейчас волнует бухгалтера – новые проверки для первого квартала. Их можно отразить двумя примерами:

Первый. Показатели на начало отчетного периода должны равняться нулю.

Показатели на начало отчетного периода – это, например, следующие: начисленные взносы, начисленные взносы по результатам проверок, суммы возмещения расходов, уплаченные взносы... Таких сведений очень много. И вполне логично, что на начало отчетного периода такие показатели должны быть равны нулю.

Еще одно соотношение. Показатели всего с начала расчетного периода должны строго равняться сумме за последние три месяца.

Это логичная проверка, потому что всего с начала расчетного периода прошло три месяца.В отчете отдельно выделяютсясуммы за каждый из трех месяцев. Сумма этих значений должна непосредственно совпадать с суммой с начала расчетного периода. Обязательно проверьте это.

Следующие проверки – по нарастающему итогу. Я опять же не буду перечислять все, но приведу два примера.

Первый пример для таблицы 1, строки 2. В этой строке мы указываем начисленные взносы. Посмотрим пример, если бы мы заполняли отчет за второй квартал:

Начислено страховых взносов на начало 2 квартала =

Начислено страховых взносов из отчета за 1 квартал

В этом случае начисленные страховые взносы на начало второго квартала должны строго совпадать с начисленными страховыми взносами из отчета за первый квартал. Это тоже совершенно логично. В первом квартале мы указали начисленные взносы за январь, февраль и март – собственно эти суммы и станут начисленными страховыми взносами на начало второго квартала.

Есть другая проверка, которая также исходит из того, что считаем взносы нарастающим итогом. Пример такой проверки – проверка таблицы 3 для строки 1.В этой строке мы указываем сумму всех выплат и всех вознаграждений по всем сотрудникам – это сумма, с которой начинается расчет базы.

Суммы выплат с начала расчетного периода =

значение из предыдущего отчета + сумма за последние 3 месяца текущего отчетного периода

Суммы выплат с начала расчетного периода должны строго совпадать со значением из предыдущего отчета, плюс сумма за последние три месяца текущего расчетного периода. Опять же, несложно догадаться, что сумма со всего началарасчетного периода, скажем, за шесть месяцев должна совпадать с суммой за три месяца + сумма за апрель-май-июнь (последние месяцы отчетного периода). В 2011 году таких проверок не было, сейчас же надо обязательно проследить, что из отчета в отчет у вас переходят правильные суммы.

Есть еще обновленные проверки, опять же рассмотрим два примера.

Первый пример – это обновленные проверки расчета начисленных взносов – это как раз тот случай, когда формула расчета зависит от шифра страхователей на титульном листе. У меня приведен пример для организации, которая уплачивает взносы по основному тарифу.

= 2,9% × (Таб.3 строка 4 - Таб. 3 строка 5) + 1,9% × Таб. 3 строка 5 ± 1 рубль при шифре 071

Начисленные взносы должны равняться 2,9% (тариф для уплачивающихпо основному тарифу) *базу по всем сотрудникам,уменьшенную на базу по сотрудникам-инвалидам. К этому произведению надо прибавить другое: 1.9% (процент, который применяется в отношении сотрудников-инвалидов)* на базу по сотрудникам инвалидам.

Всё это выражение должно отличаться отзначения начисленных взносов, указанного в отчете, не больше чем на 1 рубль. Это соотношение только для организаций, уплачивающих по основному тарифу.

Расхождение на «плюс-минус рубль» берется из-за того, что значение в рублях и копейках умножаем на нецелое значение, лишние знаки после запятой округляем – и после этих действий может возникнуть небольшое расхождение.

На это расхождение нам дается рубль. Если больше – отчет не будет принят.

Другая проверка касается начисленных взносов на травматизм. Она относится к таблице 7, в ней используются данные из таблицы 6. Эта проверка отражается формулой:

= Таб. 6 графа 10 × (Таб. 6 строка 1 графа 3 - Таб. 6 строка 1 графа 4) + Таб. 6 графа 10 × 60% × Таб. 6 строка 1 графа 4 ± 1 рубль.

Смысл такой:нужно взять тариф, который установлен организации для начисления взносов на травматизм, умножить его на сумму облагаемых выплат по всем сотрудникам, уменьшенную на сумму облагаемых выплат по сотрудникам-инвалидам. Затем, к этому произведению нужно прибавить произведение тарифа, установленного для организации для уплаты взносов на травматизм, на 60% и умножить на облагаемые начисления по сотрудникам-инвалидам. И всё это выражение должно совпадать со значением, указанным в начисленных взносах на травматизм. Опять же, допустимо расхождение «плюс-минус один рубль».

Вопросы могут вызвать «60%». Закон устанавливает, что организации имеют право уплачивать взносы по сотрудникам-инвалидам в размере 60% от установленных тарифов. И здесь я хочу сделать замечание. Различные отделения ФСС по-разному относятся к этой норме закона. Если читать закон буквально, это норма прописана только для организаций. По этой причине некоторые отделения делают вывод, что организации имеют право применять скидку, а ИП нет. И заставляют ИП рассчитывать взносы на травматизм в полном размере.

Если смотреть на проверки, которые установлены для отчета, это верно. Эта проверка должна выполняться только для организаций, последняя цифра кода подчиненности которых = 1 или 2. А это только юридические лица.

Все типы проверок можно посмотреть в 87 приказе ФСС.

Частые ошибки при подготовке отчета 4-ФСС

Обратим внимание на численность сотрудников на титульном листе:она должна быть заполнена. Сейчас это становится важным, потому что с 2012 года добавлены отдельные проверки, связанные с численностью сотрудников. Самый понятный пример – число пособий по беременностям и родам должно быть нулевым, если в организации нет сотрудников-женщин. Численность работающих женщин указывается на титульном листе. Здесь надо помнить, что организации и ЮЛ указывают среднесписочную численность, а ИП – просто численность.

Задолженность на начало расчетного периода должна быть одна и та же на все четыре отчета в году. В чем тут бывают ошибки. В этом поле бухгалтеры иногда ошибочно ставят задолженность на начало отчетного периода. Они руководствуются такой логикой: «в отчетном периоде у меня была какая-то задолженность, были начисления, выходит, задолженность в след.отчетном периоде изменилась – это надо указать в отчете». Но это неправильно. Задолженность на начало расчетного периода –это всегда задолженность на 1 января. И сумма будет одинаковой в течение всего года.

Другая ситуация с полем «Начислено на начало отчетного периода». Если смотреть буквально, отчетным периодом для 4-ФСС является 3 месяца, 6 месяцев, 9 или 12. То есть– отчетный период всегда должен начинаться 1 января. Здесь проблема в формулировке названия поля. Если мы будем указывать именно начисленные суммы на 1 января – это строка будет дублировать другую строку«Начислено с начала расчетного периода». Чтобы дублирования не было – строчку «Начислено на начало отчетного периода» приходится заполнять по состоянию на 1 января (в 1 квартале), 1 апреля (во 2 квартале), 1 июля (в 3 квартале) или 1 октября (в 4 квартале). И опять же в пользу этой точки зрения говорят те контрольные соотношения, которые установлены в отчетах. Здесь важно не запутаться в формулировках. Остается надеяться, что законодатели внесут изменения, сделав формулировку более ясной.

И последняя очень распространенная ошибка – это заполнение платежей. Платежи мы указываем в первой таблице – «Расходы по обязательному социальному страхованию» и в 7 таблице – «Расходы по страхованию на травматизм». Во-первых, указывать следует только те платежи, которые были произведены в последние три месяца отчетного периода (именно «в», а не «за» последние три месяца). Второе – для платежа обязательно должны быть указаны и сумма, и дата, и его номер. Тут возникает вопрос: что делать, если в январе было 2 платежа, в феврале платежей не было, а в марте был еще один платеж – можно ли их указать все три в разных строчках отчета?Нет, нельзя. В отчете предусмотрено три строки для ведения платежек. Каждая строка привязана к конкретному месяцу отчетного периода. Поэтому в случае, если в январе было две платежки, придется взять общую сумму по платежкам, поставить в строку для платежей за первый месяц, а даты и номера указать через запятую. Сейчас существует только такой выход, поэтому указываем все платежи за 3 месяца отчетного периода, если нужно – суммируем и пытаемся вместить в отведенные строки.

Как отчет 4-ФСС реализован в Эврике

Отчет уже реализован и новая форма доступна пользователям. Все пользователи могут спокойно формировать и отправлять отчетность.

Какими правилами руководствовалась наша команда?

Первое, что должно быть априори – автоматическое определение по отчетному периоду, какую форму отчета использовать. Дело в том, что 4-ФСС заотчетные периоды 2012 года нужно использовать новую форму, но если вы еще не сдали отчет за 2011 год или нужно отправить корректировку – в этом случае следует использовать старую форму. И та, и другая форма есть в Эврике. В зависимости от отчетного периода, который вы выбираете, Эврика сразу поймет, какую форму вам предложить.

Следующее. Мы заполняем отчет по данным начислений и удержаний, которые бухгалтер завел еще до формирования отчета. Эврика сама понимает, какие начисления нужно облагать страховыми взносами, какие нет, в какие строки какие расходы по обязательному страхованию поставить, как рассчитать базу для начисления и многое другое. Т.е. все данные, какие есть в зарплатном сервисе, Эврика автоматически переносит в отчет. По сути, так должна работать любая хорошая программа. Что отличает Эврику от конкурентных решений?

В Эврику встроена отправка через «Контур-Экстерн». Если вы являетесь абонентом «Контур-Экстерн» и отправляете через нее отчеты, вам большене придется работать в нескольких программах. Вы сможете сформировать отчет непосредственно в Эврике и сразу же его отправить.В Эврике можно посмотреть и статус отчета: принят или какие пришли ошибки, если они есть.

Если вы привыкли отправлять отчетность через шлюз, с обычной программой вам нужно сформировать отчёт, сохранить на компьютер, загрузить на шлюз для проверки, и только после этого загрузить для отправки. В Эврике все намного проще. Отчет нужно будет только выгрузить и сразу отправить через шлюз.

Возникает вопрос: как я могу быть уверенным, что отчет, сформированный в Эврике, пройдет эти проверки? Для этого мы реализовали основную часть проверок прямо в Эврике, они запускаются еще на этапе формирования отчета.

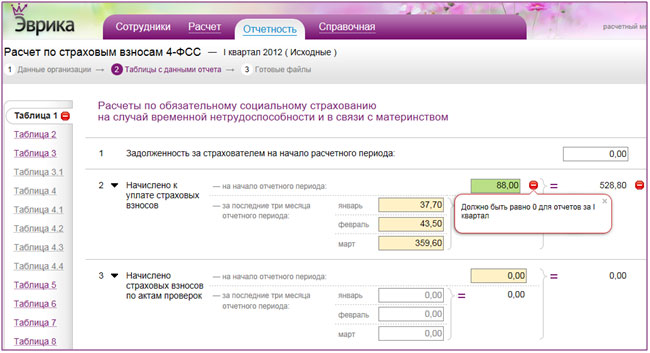

Как это выглядит:на картинке приведен фрагмент отчета за первый квартал 2012 года, слева – перечень таблиц (сиреневым – которые надо заполнять, серым – нет). Желтые поля – автоматически рассчитаны Эврикой, зеленые – пользователь откорректировал вручную, белое – поле, которое Эврика не знает и бухгалтер может заполнить его вручную.

Допустим, что в сумме начисленных взносовна начало отчетного периода пользователь отредактировал данные так, что перестала выполняться проверка – значение на начало отчетного периода должно быть равно нулю для отчетов за первый квартал. В этом случае бухгалтер увидит красный предупреждающий сигнал, который говорит о том, что есть ошибка.

При нажатии можно будет увидеть подсказку о проверке, которая не проходит при текущем состоянии отчета. Когда вы видите, что ошибок нет и все недостающие сведения указаны, – вы можете прямо из Эврики отправить отчет, выгрузить или распечатать.

Напоследок

Отчетность за первый квартал нужно сдать не позднее 16 апреля.

Также нужно помнить, что для отправки через шлюз необходимо обновить сертификаты ФСС. Когда заходите на шлюз через сайт ФСС – в большом тексте-описании есть две ссылки, которые помогут установить нужные сертификаты для отправки отчета.

Они обновляются раз в год, перед сдачей отчетности за первый квартал.

Комментарии

2Все ОК! Но у нас требуют подтвердить право на УСНоО и копию книги доходов расходов за 1 и 2 квартал. А где это требование есть?

Да нет такой справки. В простой письменной форме делаете её. Что ФСС в справке-то хочет видеть, они не сказали? А вообще, все нужные данные в справочной форме указаны в самой форме 4-ФСС, в таблице 4.1.