Есть ли жизнь без Кипра: владение российским бизнесом после изменения двусторонних соглашений об избежании двойного налогообложения

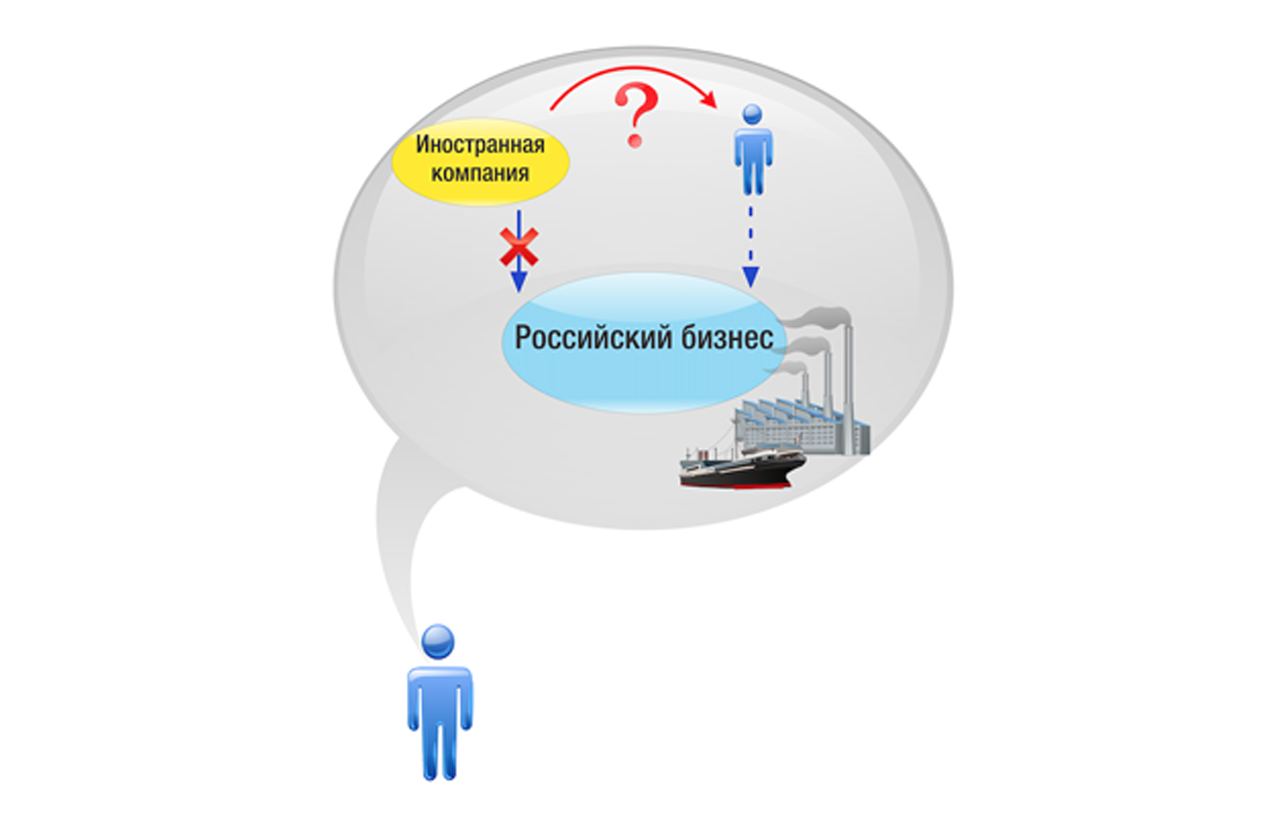

Изменение с 2021 года двусторонних соглашений об избежании двойного налогообложения с Кипром, Мальтой и Люксембургом поставило ребром вопрос об изменении взаимоотношений с иностранными структурами российского бизнеса.

Изменение с 2021 года двусторонних соглашений об избежании двойного налогообложения с Кипром, Мальтой и Люксембургом поставило ребром вопрос об изменении взаимоотношений с иностранными структурами российского бизнеса.

Теперь вместо пониженных ставок налога у источника в России — 5-10 % по перечисляемых российскими компаниями дивидендам и 0 % для уплачиваемых процентов установлена ставка налога 15 %, которую необходимо уплатить «у источника» в России. Ставка налога по перечисляемым роялти не изменилась, она сохранена на уровне 0 %, но перечисляемые роялти традиционно облагаются в России налогом на добавленную стоимость (20 %).

Иными словами, налогообложение по подобным платежам не просто изменилось в худшую сторону. Оно во многих случаях равно или даже выше налогообложения подобных доходов внутри России. Так, стандартная ставка НДФЛ на дивиденды при доходах свыше 5 млн рублей / год составляет все те же 15 %, а с процентных доходов можно понизить налог до 5-6 % в зависимости от системы налогообложения кредитора.

Таким образом, те бенефициары российского бизнеса, которые использовали преимущества двусторонних соглашений, встали перед выбором, каким образом изменить модель взаимоотношений, чтобы сгладить последствия изменения Соглашения.

Другая часть бенефициаров, которые давно перешли на прямую выплату себе доходов как фактическим получателям доходов с удержанием в России НДФЛ по стандартным ставкам, в очередной раз задумались, какие иные преимущества они получают от владения через иностранную, чаще всего кипрскую, компанию.

Есть еще и третьи. Которые изначально пошли дальше всех в стремлении обеспечить конфиденциальность владения и утратили статус российского налогового резидента, проживая бОльшую часть времени зарубежом. В текущей ситуации подобное решение больше не дает налоговых преимуществ.

Итак, есть мнение — надо что-то менять. Но что именно? Достаточно ли заменить условную иностранную компанию на себя, собственника бизнеса? Эксперты taxCoach подготовили ответ на этот вопрос.

Наш опыт позволяет утверждать, что задача не является тривиальной и влечет необходимость распутать клубок взаимосвязанных вопросов.

Модель владения российским бизнесом

Будет ли это открытое или непрямое владение? Использование иностранных компаний нередко преследует цель конфиденциальности обладания бизнесом или активами, поэтому актуальность вопроса влияет на новую модель владения.

Корпоративные договоренности между собственниками бизнеса

Англо-саксонское право известно тем, что дает возможность гибко подойти к закреплению уникальных партнёрских договоренностей: условия участия в управлении, порядок голосования, порядок распределения прибыли, определение прав наследников.

Российские инструменты, пусть не в полной мере, но пытаются дать адекватный ответ. В связи с этим важно решить, что именно из достигнутых договоренностей можно закрепить, а что не получится, в рамках какой-организационно правовой формы юридического лица, нужен ли будет корпоративный договор или достаточно устава компании.

Разработка новой модели финансовых потоков

Если иностранная компания была задействована в модели внутригруппового финансирования (чаще всего через займы или прямое участие в капитале российских компаний), то утрата налоговых преимуществ КИК и ее последующее исключение из бизнеса еще более обнажит необходимость переопределения центров прибыли и затрат в группе компаний, обострит вопросы организации внутренних перетолков без негативных последствий.

Постоянно имеются новые объекты инвестирования как внутри бизнеса, так и в новые проекты.

Необходимо не только выстроить новые, но и развязать старые, часто запутанные, взаимоотношения — накопившиеся задолженности, перекрестные процентные и беспроцентные договоры займов.

В связи с этим часто не обойтись без финансового центра, перераспределяющего потоки с минимальным налогообложением и без лишних рисков для бизнеса.

Владение интеллектуальной составляющей бизнеса

...если ранее она принадлежала иностранной компании.

Судьба иностранных компаний

Некоторые из них могут быть нужны для участия в иностранных проектах, связаны с международным сектором бизнеса или используются для инвестирования на зарубежных рынках. Другие фактически утратили свою роль. В связи с этим необходимо спланировать, когда и каким образом иностранные компании прекратят работу, какие в связи с этим возникнут обязанности.

И, наконец, нужно решить, как перейти к новой модели владения и финансирования с минимальными налоговыми и организационными затратами.

Это лишь часть вопросов, часто сопровождающих главную задачу по исключению иностранного звена группы компаний. Грамотное их решение влияет не только на комфортную работу в будущем, но и отсутствие вопросов по уже прошедшим периодам.

Комментарии

1интересный экскурс в жизнь иностранных компаний и их российских бенефициаров, теперь мы будем жить по новому