Кредитование малого и среднего бизнеса в России по итогам 2015 года: новые антирекорды

Исследование RAEX (Эксперта РА) основано на официальной статистике Банка России, результатах анкетирования банков, а также на серии углубленных интервью с представителями рынка кредитования малого и среднего бизнеса.

Методика исследования

Исследование RAEX (Эксперта РА) основано на официальной статистике Банка России, результатах анкетирования банков, а также на серии углубленных интервью с представителями рынка кредитования малого и среднего бизнеса.

Согласно Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации», к малому бизнесу относятся предприятия с численностью сотрудников до 100 человек (также выделяются микропредприятия – до 15 человек), к среднему – с численностью от 100 до 250 человек, при этом данные предприятия также должны соответствовать критериям, приведенным в таблице 1. Следует сделать особую оговорку, связанную с произошедшими в июле 2015 года изменениями в критериях отнесения предприятий к малому и среднему бизнесу. Максимальная суммарная доля участия собственников, не являющихся субъектами МСБ, была повышена с 25 до 49%, предельные объемы выручки были повышены в два раза: для микропредприятий – с 60 млн рублей за предшествующий календарный год (без учета НДС) до 120 млн рублей, для малых предприятий – с 400 млн рублей до 800 млн рублей, для средних предприятий – с 1 млрд рублей до 2 млрд рублей.

Таблица 1. Критерии отнесения хозяйствующего субъекта к МСБ

|

Малый бизнес |

Средний бизнес |

|

|

Максимальная средняя численность персонала за предшествующий календарный год, человек |

100 (в т. ч. 15 для микропредприятий) |

250 |

|

Максимальная выручка за предшествующий календарный год (без учета НДС), млн рублей |

800 (в т. ч. 120 для микропредприятий) |

2 000 |

|

Максимальная суммарная доля участия собственников, не относящихся к субъектам МСБ, % |

49 |

|

Источник: Федеральный закон № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», Постановление Правительства РФ от 13.07.2015 № 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства»

В рамках анкетирования мы просили банки указывать данные по объему финансирования предприятий, соответствующих Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации». Объемные показатели рассчитаны на основании статистики Банка России.

В исследовании приняли участие 64 банка. По нашим оценкам, охват рынка (по объему кредитного портфеля МСБ на 01.01.2016) составил порядка 45%. При расчете ряда объемных показателей нами были сделаны корректировки в соответствии с этой предпосылкой. Также в рамках исследования были проведены углубленные интервью с Надией Черкасовой, членом правления, директором департамента обслуживания клиентов малого бизнеса ВТБ 24 (ПАО), Антоном Куприновым, исполнительным директором Фонда содействия кредитованию малого бизнеса Москвы, Владимиром Шаталовым, заместителем председателя правления, руководителем блока «Средний и малый бизнес» ПАО «Промсвязьбанк».

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию: АО «Автоградбанк», «Азиатско-Тихоокеанский Банк» (ПАО), ПАО «АК БАРС» БАНК, АО «Банк Акцепт», АКБ «АлтайБизнес-Банк» (ОАО), Банковская группа БИНБАНКа (ПАО «БИНБАНК», ПАО «МДМ Банк», ПАО КБ «КЕДР», ПАО «БИНБАНК Тверь», ПАО «БИНБАНК Сургут», ПАО «БИНБАНК Смоленск»), Банк «Возрождение» (ПАО), ВТБ 24 (ПАО), ООО КБ «ГТ банк», АО «ГЛОБЭКСБАНК», АО «Гранд Инвест Банк», ПАО «Запсибкомбанк», ООО «ЗЕМКОМБАНК», ООО «Земский банк», ПАО Банк ЗЕНИТ, АКБ «Инвестторгбанк» (ПАО), АО «Банк Интеза», ПАО «ИнтехБанк», АО «Кредит Европа Банк», АККСБ «КС БАНК» (ПАО), КБ «Кубань Кредит» ООО, Банк «Левобережный» (ПАО), КБ «ЛОКО-Банк» (АО), АО «Меткомбанк», ПАО «МИнБанк», ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», ПАО КБ «МПСБ», «Нацинвестпромбанк» (АО), ПАО «НБД-Банк», АО «Нефтепромбанк», Банковская группа «Открытие» (ПАО Банк «ФК Открытие» и ПАО «Ханты-Мансийский банк Открытие»), Банк «Первомайский» (ПАО), АО «ПЕРВОУРАЛЬСКБАНК», ПАО СКБ Приморья «Примсоцбанк», ПАО «Промсвязьбанк», ПАО НКБ «РАДИОТЕХБАНК», АО «Райффайзенбанк», ПАО «РОСБАНК», ОИКБ «Русь» (ООО), ПАО КБ «РусЮгбанк», ПАО «Банк «Санкт-Петербург», ПАО «Сбербанк», ПАО «БАНК СГБ», «СДМ-Банк» (ПАО), ООО КБ «СИНКО-БАНК», ООО КБ «СОЮЗНЫЙ», АКБ «Спурт» (ПАО), ПАО «Татфондбанк», ТКБ БАНК ПАО, АКБ «Трансстройбанк» (АО), ПАО КБ «УБРиР», ПАО АКБ «Урал ФД», АО «ФИА-БАНК», КБ «Финансовый стандарт» (ООО), ОАО КБ «Центр-инвест», ПАО «ЧЕЛИНДБАНК», АКБ «Энергобанк» (ПАО), ПАО «Энергомашбанк».

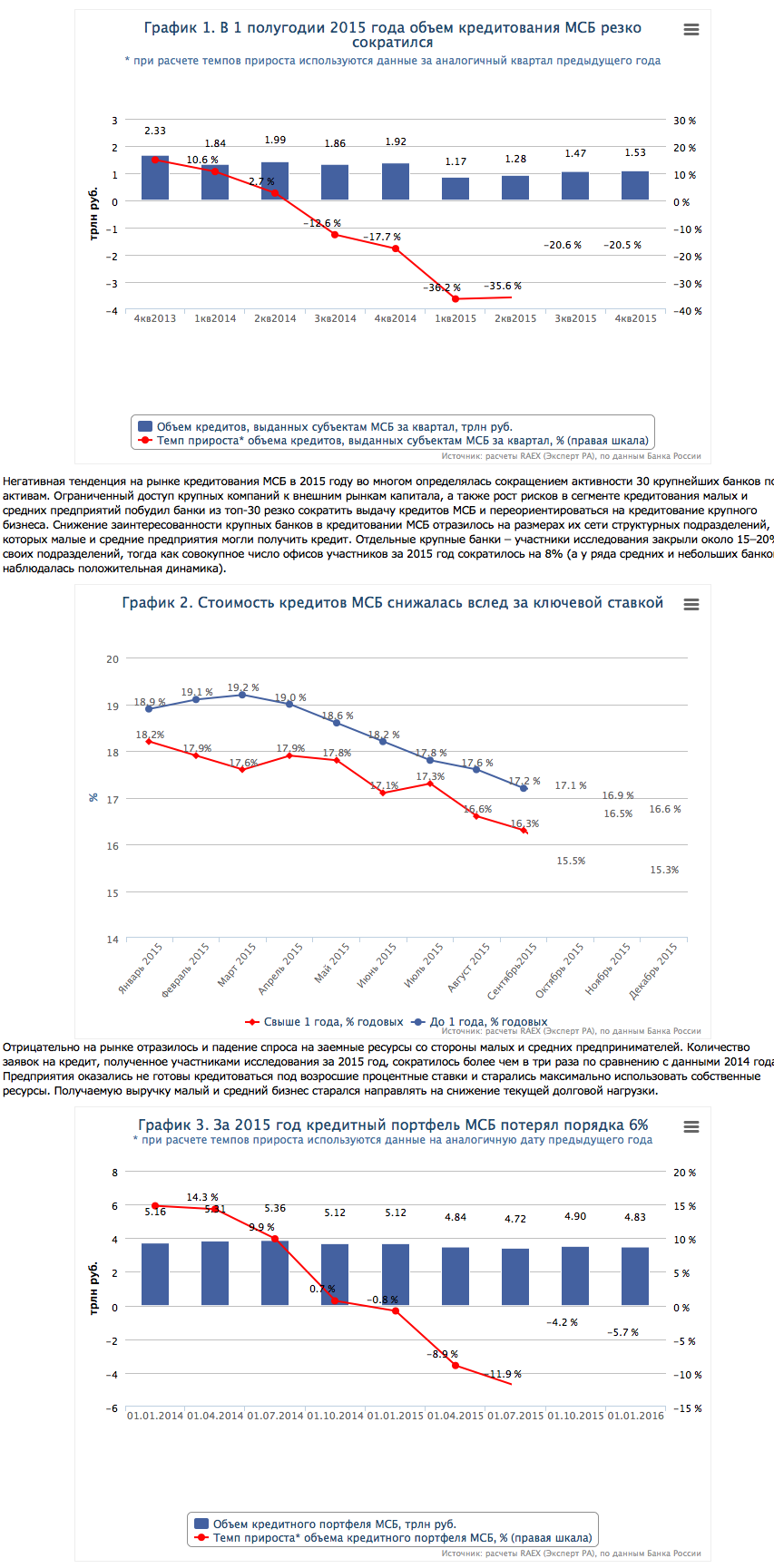

Объем и динамика рынка: пятилетний минимум

Совокупный объем кредитов, выданных малым и средним предприятиям за 2015 год, составил 5,5 трлн рублей, что на 28,3% меньше итогов 2014 года. Это наихудший результат за последние 5 лет: последний раз меньший объем кредитов банки выдали МСБ только в 2010 году – 4,7 трлн рублей. Основное сокращение объемов выдачи кредитов МСБ пришлось на 1-е полугодие 2015 года (см. график 1) – участники рынка отреагировали на макроэкономическую нестабильность, обвал национальной валюты и резкое повышение ключевой ставки в конце 2014 года. Во 2-м полугодии рынок кредитования МСБ показал некоторое оживление (что отражено в росте объемов выдаваемых кредитов по сравнению с 1-м полугодием), связанное с адаптацией участников к новым условиям, а также уменьшением стоимости кредитов вслед за ключевой ставкой (см. график 2).

Источник: расчеты RAEX (Эксперт РА), по данным Банка России

Совокупный портфель кредитов МСБ демонстрирует отрицательную динамику второй год подряд: на 01.01.2016 он составил 4,83 трлн рублей, что на 5,7% меньше размера портфеля на начало 2015 года, а за 2014 год портфель сократился почти на 1% (см. график 3). В III квартале 2015 года наблюдался рост портфеля (+4% за квартал) до 4,9 трлн рублей, однако в основном он был связан с изменением критериев отнесения юрлиц к субъектам МСБ в июле 2015 года. Без учета данных изменений рынок показал бы большее падение. Реклассификация заемщиков в соответствии с новыми критериями привела к увеличению кредитных портфелей участников исследования в среднем на 30%, при этом у отдельных участников пересчет портфеля дал двукратный рост. По нашим оценкам, влияние данного фактора на динамику совокупного портфеля кредитов МСБ в 2015 году могло составить до 4–5 п. п.

Поскольку в приоритете у банков из топ-30 второй год подряд остаются крупные компании, этот сегмент кредитования в 2015 году единственный показал рост. Совокупный портфель кредитов крупному бизнесу за 2015 год вырос на 16,6%, что, тем не менее, меньше результатов 2014 года – тогда прирост составил свыше 40%, однако значительная его часть была сформирована за счет переоценки валютных ссуд (см. график 4). Розница впервые за прошедшие пять лет продемонстрировала отрицательную динамику: портфель кредитов физлицам за 2015 год сократился на 5,7%.

Участники рынка и конкуренция: небольшие банки опередили топ-30

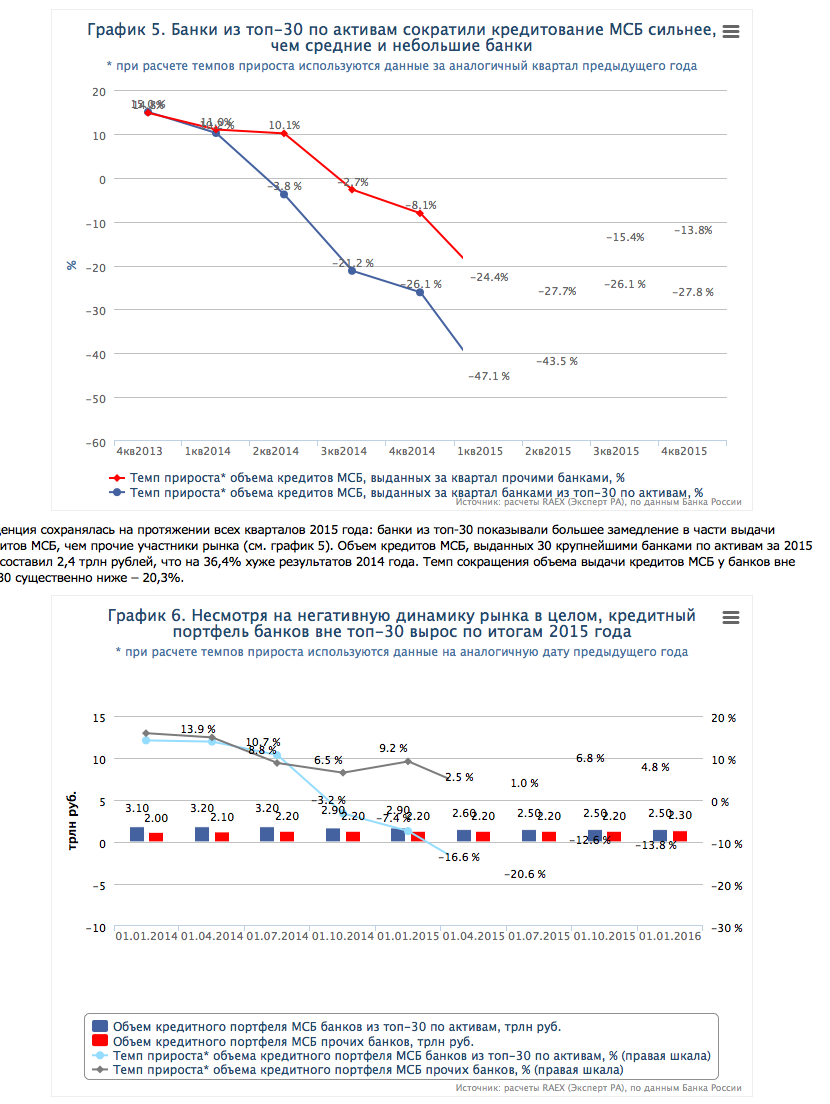

С 2014 года интерес банков из топ-30 по активам к кредитованию МСБ угасал, что связано с ростом рисков в этом сегменте, сворачиванием «кредитных фабрик», а также переориентацией банков на кредитование крупных компаний, на фоне ограничения доступа к зарубежному фондированию.

В условиях снижения товарооборота, покупательной способности населения, падения выручки предприятий банкам становится тяжелее стандартизировать подход к оценке заемщиков и все чаще приходится принимать решения на индивидуальной основе, что для крупных банков означает существенный рост расходов. «Для сокращения расходов на принятие решения по кредитам банки стандартизируют подходы к оценке клиента, чтобы быстрее и проще принимать решения. Например, у клиента должна быть положительная динамика по выручке, допустимая долговая нагрузка, прозрачные источники формирования капитала. В 2015 году мы принимали больше индивидуальных решений, так как макроэкономическая ситуация ухудшила финансовые показатели у ряда клиентов», – говорит Надия Черкасова, член правления, директор департамента обслуживания клиентов малого бизнеса ВТБ 24 (ПАО).

Из общего объема кредитов МСБ, выданных за 2015 год, только около 44% было выдано банками из топ-30 (это наименьший показатель с начала публикации официальной статистики ЦБ РФ в 2009 году). Размер их портфеля кредитов МСБ за 2015 год снизился на 13,8% (до уровня середины 2012-го) и составил 2,49 трлн рублей на 01.01.2016. В то же время портфель средних и небольших банков за год прибавил 4,8% и составил 2,34 трлн рублей (см. график 6). Если у банков из топ-30 размер портфеля сокращался (либо стагнировал) из месяца в месяц на протяжении всего 2015 года, то у остальных участников рынка портфель уменьшался в течение 1-го полугодия, а затем начал расти, при этом на 01.12.2015 размер портфеля у банков вне топ-30 достиг своего максимума с начала публикации официальной статистики – почти 2,4 трлн рублей. Таким образом, средние и небольшие по размеру активов банки приняли на себя ту часть спроса МСБ на кредитные ресурсы, от которой отказались крупные участники рынка. Когда крупные банки, как правило, осознанно «тормозили» кредитование МСБ и сдавали свои позиции на этом рынке, среди банков вне топ-30 конкуренция за качественного заемщика ожесточилась.

Первые две позиции рэнкинга по величине кредитного портфеля МСБ не претерпели изменений – их заняли Сбербанк и ВТБ 24 (см. таблицу 2). Тройку лидеров по итогам 2015 года замкнул МИнБанк, поднявшийся с 4-й строки рэнкинга. Промсвязьбанк, ранее регулярно занимавший третью позицию, опустился сразу на пять строчек вниз, до 8-го места в рэнкинге, в результате более чем двукратного сокращения портфеля. «В 2016 году Промсвязьбанк в месяц выдавал чуть ли не в десять раз меньше кредитов, чем, например, в 2012 году – самое благоприятное для кредитования время. Мы стали жестче относиться к обеспечению кредитов. Банк стал требовать дополнительных гарантий, обеспечения кредитов недвижимостью, ликвидными залогами, поручительством Корпорации МСП и региональных гарантийных фондов. В целом количество отказов в заемном финансировании МСБ выросло на 20–30%», – говорит Владимир Шаталов, заместитель председателя правления, руководитель блока «Средний и малый бизнес» ПАО «Промсвязьбанк». Среди банков из топ-10 рэнкинга наибольший темп прироста портфеля (+45% за 2015 год) продемонстрировал АК БАРС, что на фоне сокращения рынка позволило ему подняться сразу на семь строчек вверх и занять 6-ю позицию в рэнкинге.

Таблица 2. Рэнкинг банков по величине кредитного портфеля МСБ на 01.01.2016*

| Место в рэнкинге на 01.01.2016 | Место в рэнкинге на 01.01.2015 | Наименование банка | Номер лицензии | Кредитный портфель МСБ, млн руб. | Темп прироста кредитного портфеля МСБ за период с 01.01.2015 по 01.01.2016, % | Рейтинг кредитоспособности RAEX (Эксперт РА) по состоянию на 31.03.2016 | ИНН | |

| на 01.01.2016 | на 01.01.2015 | |||||||

| 1 | 1 | ПАО Сбербанк | 1 481 | 993 818.0 | 1 297 079.0 | -23 | - | 7 707 083 893 |

| 2 | 2 | ВТБ 24 (ПАО) [2] | 1 623 | 144 334.0 | 177 338.2 | -19 | - | 7 710 353 606 |

| 3 | 4 | ПАО "МИнБанк" | 912 | 89 619.3 | 87 453.1 | 2 | - | 7 725 039 953 |

| 4 | 6 | Банк "Возрождение" (ПАО) | 1 439 | 66 971.3 | 64 380.3 | 4 | - | 5 000 001 042 |

| 5 | 5 | ПАО "Банк "Санкт-Петербург" | 436 | 66 253.0 | 66 315.7 | 0 | A++ | 7 831 000 027 |

| 6 | 13 | ПАО "АК БАРС" БАНК | 2 590 | 50 521.4 | 34 731.8 | 45 | - | 1 653 001 805 |

| 7 | 9 | ТКБ БАНК ПАО | 2 210 | 48 313.0 | 42 331.2 | 14 | A+ (I) | 7 709 129 705 |

| 8 | 3 | ПАО "Промсвязьбанк" | 3 251 | 46 639.1 | 101 678.3 | -54 | - | 7 744 000 912 |

| 9 | 11 | АКБ "Инвестторгбанк" (ПАО) | 2 763 | 40 192.9 | 40 319.4 | 0 | - | 7 717 002 773 |

| 10 | 8 | Банковская группа "Открытие" [3] | - | 38 431.8 | 43 633.9 | -12 | - | 7 731 025 412 |

| 11 | 10 | АО "Райффайзенбанк" | 3 292 | 34 539.0 | 41 856.0 | -17 | - | 7 744 000 302 |

| 12 | 14 | КБ "ЛОКО-Банк" (АО) | 2 707 | 34 510.3 | 31 298.9 | 10 | - | 7 750 003 943 |

| 13 | 17 | ПАО "Татфондбанк" | 3 058 | 33 662.2 | 23 585.7 | 43 | - | 1 653 016 914 |

| 14 | 18 | Банковская группа БИНБАНКа [4] | - | 31 838.0 | 23 448.0 | 36 | A (II) | 7 731 025 412 |

| 15 | 12 | АО "Банк Интеза" | 2 216 | 30 529.4 | 34 787.7 | -12 | - | 7 708 022 300 |

| 16 | 15 | ОАО КБ "Центр-инвест" | 2 225 | 30 337.0 | 30 351.0 | 0 | - | 6 163 011 391 |

| 17 | 19 | КБ "Кубань Кредит" ООО | 2 518 | 29 695.4 | 21 516.0 | 38 | - | 2 312 016 641 |

| 18 | 32 | ПАО Банк ЗЕНИТ | 3 255 | 23 724.9 | 10 184.8 | 133 | - | 7 729 405 872 |

| 19 | 16 | ОАО "МОСКОВСКИЙ КРЕДИТНЫЙ БАНК" | 1 978 | 20 260.1 | 25 766.0 | -21 | A+ (II) | 7 734 202 860 |

| 20 | 26 | "Азиатско-Тихоокеанский Банк" (ПАО) | 1 810 | 20 021.9 | 14 786.6 | 35 | A (II) | 2 801 023 444 |

| 21 | - | АО "ГЛОБЭКСБАНК" | 1 942 | 19 659.9 | 24 559.6 | -20 | - | 7 744 001 433 |

| 22 | - | ПАО РОСБАНК | 2 272 | 17 583.3 | 28 474.2 | -38 | - | 7 730 060 164 |

| 23 | 29 | АКБ "Энергобанк" (ПАО) | 67 | 13 617.7 | 12 135.2 | 12 | A (II) | 1 653 011 835 |

| 24 | 25 | ПАО "Запсибкомбанк" | 918 | 13 407.5 | 15 153.6 | -12 | A+ (I) | 7 202 021 856 |

| 25 | 23 | ПАО "ИнтехБанк" | 2 705 | 13 182.9 | 11 996.1 | 10 | B++ | 1 658 088 006 |

| 26 | - | ПАО "НБД-Банк" | 1 966 | 12 155.0 | н/д | - | - | 5 200 000 222 |

| 27 | 22 | ПАО КБ "УБРиР" | 429 | 11 294.3 | 17 613.1 | -36 | - | 6 608 008 004 |

| 28 | 40 | "СДМ-Банк" (ПАО) | 1 637 | 10 301.8 | 5 591.7 | 84 | A+ (I) | 7 733 043 350 |

| 29 | 41 | КБ "Финансовый стандарт" (ООО) | 1 053 | 9 987.0 | 5 403.0 | 85 | B+ | 304 001 711 |

| 30 | - | АО "ФИА-БАНК" | 2 542 | 8 969.7 | 8 537.3 | 5 | - | 6 452 012 933 |

| 31 | 44 | Банк "Левобережный" (ПАО) | 1 343 | 7 803.0 | 4 709.0 | 66 | A+ (III) | 5 404 154 492 |

| 32 | 37 | ПАО "ЧЕЛИНДБАНК" | 485 | 6 415.7 | 6 542.3 | -2 | A+ (I) | 7 453 002 182 |

| 33 | 42 | ПАО АКБ "Урал ФД" | 249 | 5 089.7 | 5 372.9 | -5 | A (I) | 5 902 300 072 |

| 34 | 46 | АККСБ "КС БАНК" (ПАО) | 1 752 | 4 936.0 | 4 564.0 | 8 | B++ | 1 326 021 671 |

| 35 | 39 | "Нацинвестпромбанк" (АО) | 3 077 | 4 685.0 | 5 798.9 | -19 | B++ | 7 744 001 144 |

| 36 | - | ПАО КБ "РусЮгбанк" | 2 093 | 4 310.5 | 4 211.8 | 2 | A (I) | 3 444 064 812 |

| 37 | - | ПАО СКБ Приморья "Примсоцбанк" | 2 733 | 3 694.1 | 3 744.8 | -1 | - | 2 539 013 067 |

| 38 | - | ООО КБ "ГТ банк" | 665 | 3 376.0 | 1 742.0 | 94 | A (III) | 103 001 895 |

| 39 | 49 | АО "Банк Акцепт" | 567 | 3 369.0 | 3 596.1 | -6 | A+ (III) | 5 405 114 781 |

| 40 | 56 | ООО КБ "СОЮЗНЫЙ" | 3 236 | 3 333.8 | 2 352.6 | 42 | A (I) | 7 708 072 196 |

| 41 | 43 | ПАО "БАНК СГБ" | 2 816 | 3 291.0 | 4 726.0 | -30 | A (II) | 3 525 023 780 |

| 42 | 51 | ПАО "Энергомашбанк" | 52 | 3 261.0 | 3 318.9 | -2 | A (III) | 7 831 000 066 |

| 43 | 52 | АО "Гранд Инвест Банк" | 3 053 | 2 671.6 | 3 308.8 | -19 | A (II) | 7 750 004 312 |

| 44 | 54 | АО "Нефтепромбанк" | 2 156 | 2 478.0 | 2 722.0 | -9 | A (II) | 7 701 020 946 |

| 45 | 64 | ООО КБ "СИНКО-БАНК" | 2 838 | 2 451.2 | 1 635.3 | 50 | B++ | 7 703 004 072 |

| 46 | 61 | АО "Автоградбанк" | 1 455 | 2 327.0 | 1 875.0 | 24 | A (II) | 1 650 072 068 |

| 47 | - | АО "Кредит Европа Банк" | 3 311 | 2 325.0 | 2 051.0 | 13 | - | 7 705 148 464 |

| 48 | 60 | ООО "Земский банк" | 2 900 | 2 089.0 | 2 026.0 | 3 | A (III) | 6 325 065 114 |

| 49 | 55 | ПАО КБ "МПСБ" | 752 | 1 994.0 | 2 379.0 | -16 | B++ | 1 300 034 972 |

| 50 | 57 | АКБ "Спурт" (ПАО) | 2 207 | 1 844.7 | 2 321.2 | -21 | - | 1 653 017 026 |

| 51 | 62 | АКБ "Трансстройбанк" (АО) | 2 807 | 1 603.7 | 1 805.8 | -11 | A (I) | 7 730 059 592 |

| 52 | 45 | Банк "Первомайский" (ПАО) | 518 | 1 454.8 | 4 641.5 | -69 | B++ | 2 310 050 140 |

| 53 | - | АО "Меткомбанк" | 901 | 1 451.0 | 1 743.6 | -17 | A+ (III) | 3 528 017 287 |

| 54 | - | ОИКБ "Русь" (ООО) | 704 | 1 206.7 | 1 772.1 | -32 | - | 5 610 032 958 |

| 55 | - | ПАО НКБ "РАДИОТЕХБАНК" | 1 166 | 1 087.4 | 652.0 | 67 | A (I) | 5 261 005 926 |

| 56 | 73 | АКБ "АлтайБизнес-Банк" (ОАО) | 2 388 | 246.4 | 161.2 | 53 | B++ | 2 209 004 508 |

| 57 | - | ООО "ЗЕМКОМБАНК" | 574 | 227.0 | н/д | - | A (III) | 6 132 001 298 |

| 58 | 72 | АО "ПЕРВОУРАЛЬСКБАНК" | 965 | 126.7 | 256.7 | -51 | B++ | 6 625 000 100 |

| [1] При анкетировании агентство просило предоставлять данные в соответствии с действующими на указанную дату критериями отнесения заемщика к субъекту МСБ (на 01.01.2016 – в соответствии с новыми критериями, на 01.01.2015 – в соответствии с критериями, действовавшими до июля 2015 года). Агентство обращает внимание, что ряд участников исследования не проводили пересчет размера кредитного портфеля по новым критериям. | ||||||||

| [2] Здесь и далее: ВТБ 24 (ПАО) предоставил данные только по малому бизнесу. | ||||||||

| [3] Здесь и далее: банковская группа «Открытие» включает в себя ПАО Банк «ФК Открытие» и ПАО «Ханты-Мансийский банк Открытие». | ||||||||

| [4] Здесь и далее: банковская группа БИНБАНКа для участия в исследовании предоставила данные по ПАО «БИНБАНК», ПАО «МДМ Банк», ПАО КБ «КЕДР», ПАО «БИНБАНК Тверь», ПАО «БИНБАНК Сургут», ПАО «БИНБАНК Смоленск». В составе Группы ПАО «БИНБАНК» имеет рейтинг кредитоспособности RAEX (Эксперт РА) на уровне A (II). | ||||||||

| Источник: RAEX (Эксперт РА), по данным анкетирования банков | ||||||||

Факторинг для МСБ: потеря позиций

Сокращение рынка факторинга на 10% в 2015 году сопровождалось снижением доли, приходящейся на сделки с субъектами малого и среднего бизнеса (см. график 7), даже несмотря на двукратное увеличение предельных значений выручки для малого и среднего бизнеса. В случае если методика отнесения предприятий к малому и среднему бизнесу оставалась бы неизменной, доля сделок с МСБ в 2015 году, по оценкам RAEX (Эксперт РА), составила бы порядка 15%. Данные о распределении сделок по клиентским сегментам были предоставлены Факторами, на которых в 2015 году пришлось около 67% совокупного оборота рынка.

График 7. Доля МСБ в структуре сделок в 2015 году снизилась

Источник: RAEX (Эксперт РА), по данным анкет Факторов

Объем денежных требований, уступленных 18 Факторам, предоставившим данные по сделкам с МСБ, составил в 2015 году около 265 млрд рублей (данные по итогам 2014 года были предоставлены 22 Факторами, суммарный объем сделок которых в сегменте МСБ составил 463 млрд рублей). Совокупный оборот в сегменте малого и среднего бизнеса с учетом Факторов, не предоставивших анкеты, по оценкам RAEX (Эксперта РА), составил порядка 330 млрд рублей (падение на 34% по сравнению с 2014 годом). Таким образом, рынок в 2015 году в значительной мере сконцентрировался на работе с клиентами МСБ, имеющими крупных устойчивых дебиторов (например, продуктовые торговые сети), а также на сборе задолженности с проблемных клиентов, число которых увеличивалось по мере нарастания негативных тенденций в экономике.

Таблица 3. Рэнкинг по объему денежных требований, фактически уступленных Факторам клиентами из сегмента МСБ

| Место в рэнкинге по итогам 2015 года | Место в рэнкинге по итогам 2014 года | Наименование Фактора | Объем денежных требований, уступленных Фактору за 2015 год клиентами сегмента МСБ, млн руб. | Объем денежных требований, уступленных Фактору за 2015 год следующими группами компаний, млн руб | Доля сегмента МСБ в общем объеме денежных требований, уступленных Фактору в 2015 году, % | Темпы прироста объема денежных требований, уступленных Фактору клиентами из сегмента МСБ, 2015/2014, % | ИНН | |

| малый бизнес | средний бизнес | |||||||

| 1 | 1 | ПАО «Промсвязьбанк» | 71 050.7 | 32 056.1 | 38 994.6 | 0.20 | -12.3 | 7 744 000 912 |

| 2 | 4 | ПАО АКБ «Металлинвестбанк» | 52 999.0 | 43 025.4 | 9 973.6 | 0.97 | -13.9 | 7 709 138 570 |

| 3 | 2 | АО «АЛЬФА-БАНК» | 44 666.6 | 26 512.1 | 18 154.5 | 0.28 | -32.7 | 7 728 168 971 |

| 4 | 5 | ООО ВТБ Факторинг | 39 199.6 | н/д | н/д | 0.09 | -15.1 | 7 708 683 999 |

| 5 | 7 | АО ЮниКредит Банк | 14 024.0 | 7 307.4 | 6 716.6 | 0.43 | -44.5 | 7 710 030 411 |

| 6 | 13 | Русская Факторинговая Компания | 8 661.1 | 7 040.2 | 1 621.0 | 0.96 | 42.4 | 7 729 088 246 |

| 7 | 14 | ТКБ БAHK ПАО | 7 258.6 | 3 818.9 | 3 439.7 | 0.32 | 22.9 | 7 709 129 705 |

| 8 | 12 | ООО «ФК Санкт-Петербург» | 6 965.0 | 1 572.0 | 5 393.0 | 0.49 | 12.3 | 7 801 159 596 |

| 9 | 8 | ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 4 096.8 | 2 932.7 | 1 164.1 | 0.08 | -79.2 | 7 734 202 860 |

| 10 | 15 | ООО «Р.Е.Факторинг» | 4 055.6 | 1 935.3 | 2 120.3 | 0.44 | 53.1 | 7 736 654 990 |

| 11 | 16 | «СДМ-Банк» (ПАО) | 4 026.9 | 3 025.9 | 1 001.0 | 0.69 | 113.8 | 7 733 043 350 |

| 12 | - | ООО «КАПИТАЛ ФАКТОРИНГ» | 2 892.6 | 1 859.2 | 1 033.4 | 0.05 | н. д. | 7 702 825 020 |

| 13 | - | ПАО Банк ЗЕНИТ | 2 285.0 | 1 527.0 | 758.0 | 0.30 | н. д. | 7 729 405 872 |

| 14 | - | ООО «ОФК-Менеджмент» | 1 490.8 | н/д | н/д | 0.41 | н. д. | 7 842 459 221 |

| 15 | - | ООО «Эконом-факторинг» | 925.1 | 712.3 | 212.8 | 1.00 | н. д. | 6 452 932 017 |

| 16 | 19 | ООО «ЗЕМКОМБАНК» | 346.1 | 346.1 | 0.0 | 0.21 | -0.8 | 6 132 001 298 |

| 17 | 21 | АКБ «Ижкомбанк» (ПАО) | 214.0 | 214.0 | 0.0 | 1.00 | 155.2 | 1 835 047 032 |

| 18 | - | ООО «МАГНУМ ФАКТОРИНГ» | 1.4 | 1.4 | 0.0 | 1.00 | н. д. | 7 704 336 105 |

| Источник: RAEX (Эксперт РА), по данным анкетирования Факторов | ||||||||

Лизинг для МСБ: вслед за авторынком

По оценке агентства, объем лизинговых сделок нового бизнеса с МСБ за 2015 год составил около 281 млрд рублей, годом ранее – 321 млрд рублей. Сокращение нового бизнеса было характерно для всех «розничных» сегментов, при этом наибольшее давление на лизинговые сделки с МСБ оказало сжатие автолизинга (-18%) вследствие падения автопродаж в прошлом году на фоне снижения покупательской активности населения и роста стоимости автомобилей. Однако, несмотря на сжатие сегмента МСБ (-13%) в 2015 году, он оказался более устойчивым, чем рынок в целом (падение на 20%). По этой причине доля МСБ в объеме нового бизнеса в 2015 году составила около 52% против 47% годом ранее (см. график 8).

На 01.01.2016 на платежи к получению от представителей малого и среднего бизнеса приходится 26% лизингового портфеля (25% в 2014 году). Крупнейшими сегментами в портфеле МСБ по-прежнему остаются автосегменты (31% – легковой, 22% – грузовой). Доля морских и речных судов составила 8%, а на строительную и ж/д технику пришлось по 7%.

График 8. Доля МСБ в объеме нового бизнеса в 2015 году превысила 50%1

Источник: RAEX (Эксперт РА), по данным анкетирования лизинговых компаний

Лидером по объему нового бизнеса в сегменте МСБ второй год подряд становится ВЭБ-лизинг. Госкомпании продолжают наращивать «розничные» сделки, что позитивно отразилось на их позициях в рэнкинге (см. таблицу 4).

Таблица 4. Топ-50 лизинговых компаний по сделкам с МСБ в 2015 году

| Место по итогам 2015 года | Место по итогам 2014 года | Наименование ЛК | Объем нового бизнеса (стоимости имущества) с МСБ за 2015г., млн руб. | ИНН |

| 1 | 1 | "ВЭБ-лизинг" | 35 807.5 | 7 709 413 138 |

| 2 | 2 | Европлан | 22 438.6 | 6 164 077 483 |

| 3 | 4 | Балтийский лизинг (ГК) | 17 210.0 | 7 826 705 374 |

| 4 | 3 | CARCADE Лизинг | 12 958.9 | 3 905 019 765 |

| 5 | 12 | "Государственная транспортная лизинговая компания" | 12 394.7 | 7 720 261 827 |

| 6 | 5 | "РЕСО-Лизинг" | 11 058.4 | 7 709 431 786 |

| 7 | 8 | "СБЕРБАНК ЛИЗИНГ" (ГК) | 7 544.1 | 7 707 009 586 |

| 8 | 7 | "Элемент Лизинг" | 4 248.0 | 7 706 561 875 |

| 9 | 10 | СТОУН-XXI (ГК) | 4 110.8 | 7 710 329 843 |

| 10 | 13 | "Мэйджор Лизинг" | 4 109.2 | 5 024 093 363 |

| 11 | 6 | "РЕЙЛ1520" (ГК) | 3 018.0 | 7 801 537 819 |

| 12 | 11 | Система Лизинг 24 | 2 936.5 | 7 713 545 401 |

| 13 | 15 | "КАМАЗ-ЛИЗИНГ" (ГК) | 2 719.2 | 1 650 130 591 |

| 14 | 14 | Ураллизинг | 2 509.5 | 6 659 086 401 |

| 15 | 25 | "Гознак-лизинг" | 1 804.0 | 7 705 456 910 |

| 16 | 21 | "Лизинговая компания "Дельта" | 1 773.2 | 2 463 057 784 |

| 17 | - | "Дойче Лизинг Восток" | 1 710.6 | 7 707 282 610 |

| 18 | 23 | "Универсальная лизинговая компания" | 1 663.0 | 2 721 084 628 |

| 19 | 28 | "Лизинг-Трейд" | 1 613.0 | 1 655 096 633 |

| 20 | 16 | "Альянс-Лизинг" | 1 430.4 | 7 825 496 985 |

| 21 | 33 | "ЧелИндЛизинг" (ГК) | 1 193.2 | 7 453 101 232 |

| 22 | - | "Петролизинг-Менеджмент" | 1 192.3 | 7 707 285 385 |

| 23 | 30 | "ЗЕСТ" (ГК) | 1 075.4 | 7 825 672 870 |

| 24 | 27 | "ЛИЗФАЙНЭНС" | 767.8 | 7 713 289 204 |

| 25 | 37 | "Эксперт-Лизинг" (Челябинск) | 711.4 | 7 453 160 365 |

| 26 | 24 | "КОНТРОЛ лизинг" | 692.0 | 7 805 485 840 |

| 27 | 31 | "ЭКСПО-лизинг" | 688.8 | 7 703 363 177 |

| 28 | 41 | ЯрКамп Лизинг | 684.0 | 7 606 041 801 |

| 29 | 35 | "ГК Премьер-лизинг" | 642.4 | 2 130 085 827 |

| 30 | 34 | "Банк Интеза" и "Интеза Лизинг" | 632.6 | 7 724 139 916 |

| 31 | - | "ОФК - Лизинг" | 515.0 | 7 723 609 647 |

| 32 | 39 | "Национальная Лизинговая Компания" (ГК) | 468.8 | 7 710 429 936 |

| 33 | 42 | "БелФин" | 465.5 | 3 123 180 944 |

| 34 | - | "Арзамасское экспериментальное предприятие" | 436.3 | 5 254 488 990 |

| 35 | - | "ГЕН ЛИЗИНГ" | 428.0 | 9 102 026 283 |

| 36 | - | "МСБ-Лизинг" | 425.0 | 6 164 218 952 |

| 37 | - | "Межрегиональная инвестиционная компания" | 416.3 | 3 525 149 310 |

| 38 | 47 | "Столичный Лизинг" | 415.4 | 7 701 699 414 |

| 39 | 36 | "Тюменская агропромышленная лизинговая компания" | 415.0 | 7 202 066 550 |

| 40 | 49 | "Первая Лизинговая Компания" | 393.0 | 6 905 079 456 |

| 41 | 46 | "ОБЛИК" | 355.1 | 5 053 017 783 |

| 42 | 50 | "Роделен" | 347.3 | 7 813 379 412 |

| 43 | 43 | "БЭЛТИ-ГРАНД" | 338.3 | 7 728 192 413 |

| 44 | - | "КАПИТАЛ-ЛИЗИНГ" (Чебоксары) | 334.9 | 2 128 705 093 |

| 45 | - | "РБ ЛИЗИНГ" | 287.0 | 7 709 202 955 |

| 46 | - | АС ФИНАНС (ГК) | 283.4 | 6 672 144 910 |

| 47 | 26 | Райффайзен-Лизинг | 279.0 | 7 702 278 747 |

| 48 | - | "ДЭНМАР-ЛИЗИНГ" | 274.4 | 8 603 184 465 |

| 49 | 45 | "Уралпромлизинг" (ГК) | 270.0 | 7 449 041 132 |

| 50 | - | "НГМЛ финанс" | 250.0 | 7 736 652 618 |

| Источник: RAEX (Эксперт РА), по данным анкетирования лизинговых компаний | ||||

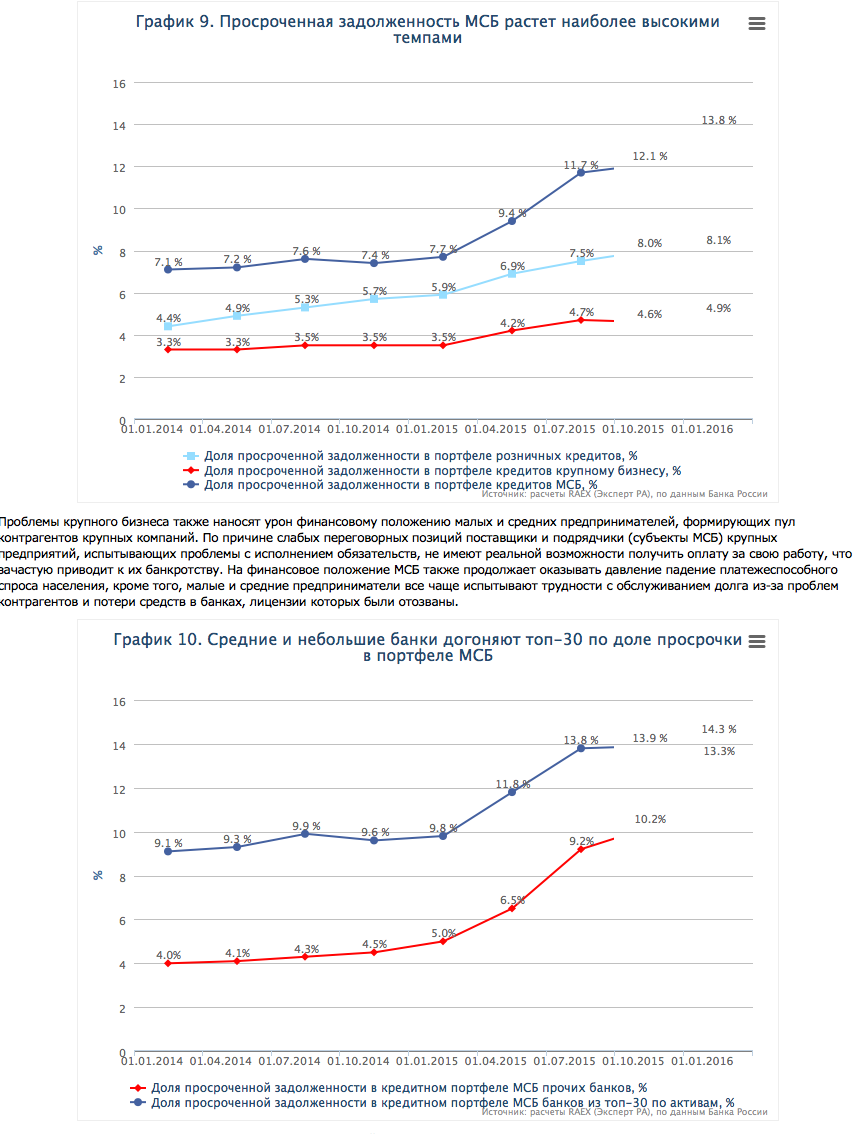

Качество кредитов МСБ: рекорд по просрочке

Как и прогнозировал RAEX (Эксперт РА), в 2015 году доля просроченной задолженности в кредитном портфеле наиболее активно росла в сегменте МСБ. По итогам 2015 года доля просрочки в портфеле кредитов МСБ достигла рекордного значения 13,8% (максимум за все время наблюдений), прибавив 6,1 п. п. (см. график 9). Доля просроченной задолженности в розничном портфеле показала более сдержанный рост – на 2,2 п. п., до 8,1%. Наименьший показатель по крупному бизнесу – доля просроченной задолженности в этом сегменте составила 4,9% на начало 2016-го, увеличившись на 1,4 п. п. за год. Однако по темпам прироста просроченной задолженности в абсолютном выражении крупный бизнес практически сравнялся с сегментом МСБ. За 2015 год объем просроченной задолженности МСБ увеличился на 69% до 667 млрд руб., апросрочка крупного бизнеса прибавила 64%, составив 1,4 трлн рублей на 1 января 2016 года.

Кроме того, благодаря более лояльному отношению банков к пролонгации кредитов крупным предприятиям, объем и доля просроченной задолженности не в полной мере характеризуют качество портфеля в этом сегменте, и реальные риски в нем существенно выше.

Источник: расчеты RAEX (Эксперт РА), по данным Банка России

Качество портфеля кредитов МСБ снижается как у 30 крупнейших банков, так и у прочих участников рынка. Однако просроченная задолженность нарастает у банков вне топ-30 гораздо более высокими темпами. За 2015 год объем просроченной задолженности МСБ в портфеле средних и небольших банков увеличился почти втрое и достиг 310 млрд рублей в абсолютном выражении. В то же время просрочка у банков из топ-30 прибавила только 28%. Разрыв между долей просроченной задолженности в портфеле банков из топ-30 и прочих участников сократился за год с 4,7 п. п. до 1 п. п. (см. график 10).

Структура кредитных продуктов для МСБ: кредиты «на сегодняшний день»

Отраслевая структура выданных в 2015 году кредитов МСБ существенным образом не изменилась: лидером осталась торговля (48% кредитов МСБ в 2015 году было выдано торговым предприятиям, как и годом ранее), доля обрабатывающих производств выросла на 4 п. п., до 15% (см. график 11). Проблемы сокращения платежеспособного спроса наименьшим образом затронули торговые предприятия, реализующие продукцию повседневного спроса в низшем ценовом сегменте и товары первой необходимости.

График 11. Отраслевая структура кредитов МСБ в 2015 году существенно не изменилась

Источник: расчеты RAEX (Эксперт РА), по данным анкетирования банков

Среди других наименее рискованных отраслей участники исследования выделяют пищевую промышленность, внутренний туризм, фармацевтику, а также импортозамещающие отрасли и экспортеров. Эмбарго на ряд товаров западных сельскохозяйственных производителей служит импульсом для развития российского аграрного бизнеса, и потенциально курс на импортозамещение открывает хорошие возможности для данного сектора. В этих условиях многие участники исследования в качестве перспективной отрасли отметили сельское хозяйство, доля которого в общем объеме выданных за 2015 год кредитов составила около 2%.

С опасением банки относятся прежде всего к строительной отрасли. Стремительное развитие строительного рынка в предыдущие годы привело к высокой закредитованности застройщиков, в текущих же условиях многие проекты приостанавливаются. Проблемы испытывают и автодилеры в связи с падением спроса и резким ростом стоимости машин на фоне обесценения рубля.

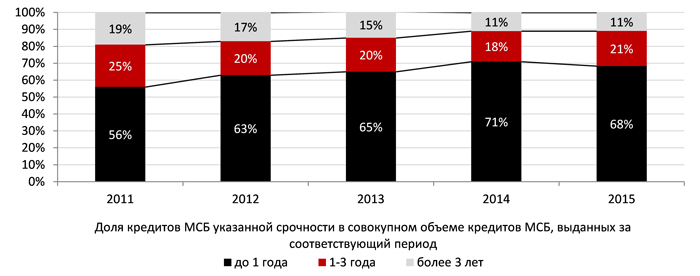

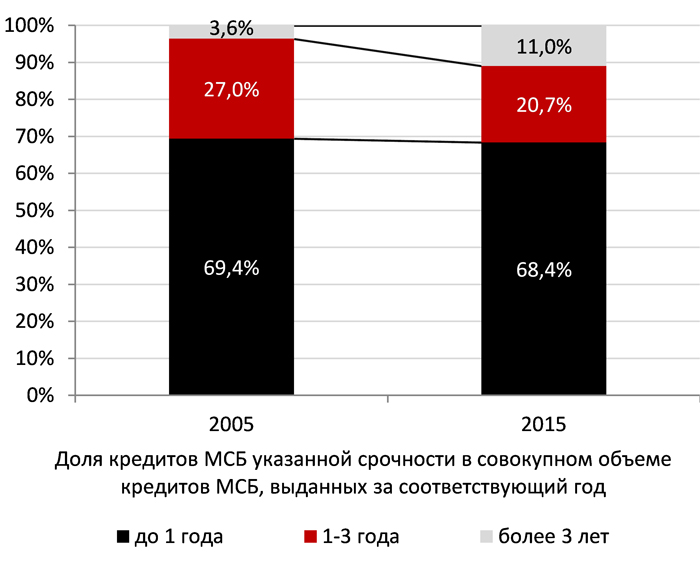

В срочной структуре выданных в 2015 году кредитов преобладали короткие кредиты, которые компании направляли на закрытие кассовых разрывов и пополнение оборотных средств. В 2015 году 68% кредитов МСБ имели срочность до года (см. график 12), в том числе 35% – от 181 дней до года. В 1-м полугодии 2015 года спрос и предложение длинных ресурсов на рынке МСБ сократились: только 9% кредитов, выданных за шесть месяцев 2015-го, имели срочность свыше трех лет. Участники рынка еще не успели адаптироваться к новым экономическим условиям, кроме того, из-за общей макроэкономической волатильности многие предприятия не могли спрогнозировать свою будущую деятельность и поэтому временно отказывались от длинных кредитов. Помимо этого, компании ждали снижения процентных ставок по долгосрочным кредитам вслед за ключевой ставкой (это происходило с некоторым временным лагом). Во 2-м полугодии спрос на долгосрочные кредиты вырос, и доля кредитов со срочностью свыше трех лет превысила 12% (+3 п. п. по сравнению с результатами 1-го полугодия). «В 2015 году в нашем банке снизился абсолютный объем «коротких» кредитных продуктов со сроком до 1,5–2 лет. Клиенты стремились уйти в долгосрочные кредиты с целью снижения кредитной нагрузки в текущем кризисном году», – говорит Надия Черкасова,член правления, директор департамента обслуживания клиентов малого бизнеса ВТБ 24 (ПАО). Кроме того, рост спроса на долгосрочные кредиты обусловлен необходимостью рефинансирования ранее взятых займов, также стимул рынку долгосрочного кредитования МСБ придали заемщики, занятые в импортозамещении. Для использования и сохранения конкурентных преимуществ, которые они получили вследствие российских контрсанкций, им требуются длинные ресурсы для финансирования инвестиционных проектов.

График 12. В срочной структуре преобладают короткие кредиты

Источник: расчеты RAEX (Эксперт РА), по данным анкетирования банков и по данным Банка России

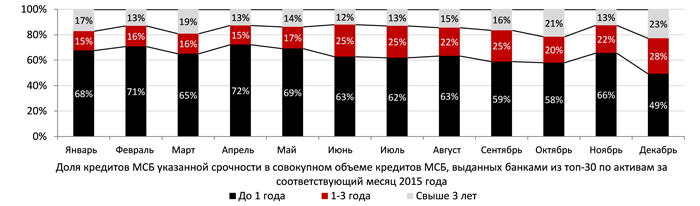

Топ-30 крупнейших банков более активно кредитовали МСБ на долгий срок, чем все прочие участники рынка. Это объясняется более широким доступом крупных банков к «длинным» источникам фондирования и механизмам рефинансирования обязательств. Более 16% кредитов, выданных крупнейшими банками за 2015 год, имели срочность свыше трех лет (при этом за отдельные месяцы 2015 года долгосрочные кредиты составляли пятую часть всего объема выданных кредитов; см. график 13), тогда как по остальным участникам рынка этот показатель существенно меньше – чуть более 7%. Доля кредитов со срочностью до года в объеме выдачи банков из топ-30 в 2015 году составила 63%, у средних и небольших банков этот показатель был выше на 10 п. п.

График 13. Крупные банки охотнее дают длинные кредиты, чем остальные участники рынка

Источник: расчеты RAEX (Эксперт РА), по данным Банка России

Структурные изменения рынка кредитования МСБ за последние десять лет: снижение концентрации

С 2006 года RAEX (Эксперт РА) проводит регулярные исследования рынка кредитования МСБ. На протяжении периода с 2006 по 2013 год рынок демонстрировал рост, и лишь в 2014 году наметилась негативная тенденция (тогда портфель кредитов МСБ сократился на 1%). 2015 год был наименее удачным для рынка кредитования МСБ: объем выдачи и совокупный портфель обновили антирекорды, а доля просрочки в портфеле достигла максимума за все время наблюдений.

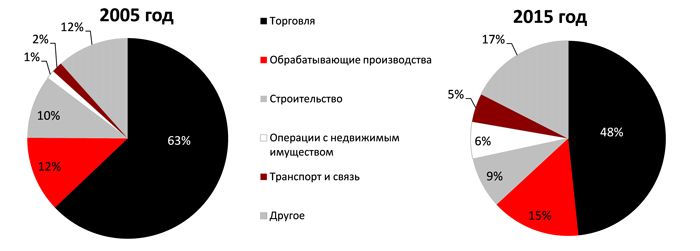

График 14. За прошедшие десять лет отраслевая структура выдаваемых кредитов МСБ стала более диверсифицированной

Источник: расчеты RAEX (Эксперт РА), по данным анкетирования и по данным Банка России

Отраслевая структура кредитов МСБ за прошедшие десять лет претерпела существенные изменения. Доля торговли в структуре выдачи сократилась почти на 15 п. п., доля операций с недвижимостью, напротив, показала рост на 5 п. п. (см. график 14). Концентрация на трех крупнейших отраслях снизилась с 85,3% до 71,6%.

Доля долгосрочных кредитов увеличилась: если в 2005 году менее 4% выданных ссуд имели срочность свыше трех лет, то в 2015 году их доля в выдаче достигла 11% (см. график 15). Доля коротких ресурсов со срочностью до года существенно не изменилась: в 2005 году она составляла чуть менее 70% выданных за год кредитов.

График 15. Доля длинных ресурсов на рынке увеличилась

Источник: расчеты RAEX (Эксперт РА), по данным анкетирования и по данным Банка России

Рынок кредитования МСБ в Москве: рост за счет проблем

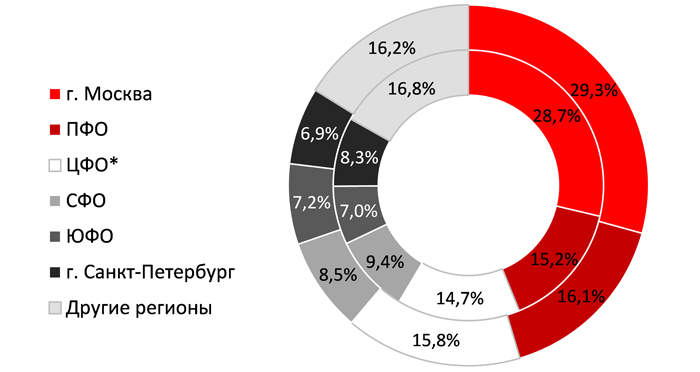

В 2015 году малым и средним предпринимателям в Москве было выдано 1,6 трлн рублей, что на 26,7% меньше, чем в 2014 году. Это несколько лучше результата, который был показан в целом по России в 2015 году (объем выдачи сократился на 28,3% по сравнению с 2014 годом). Доля Москвы в структуре выдаваемых кредитов МСБ несущественно выросла за прошедший год: 29,3% всех кредитов МСБ было выдано в Москве в 2015 году, годом ранее – 28,7% (см. график 16).

График 16. Концентрация рынка кредитования МСБ на Москве сохранилась (Внутренний круг – доля региона в объеме выданных кредитов МСБ в 2014 году, внешний круг – в 2015 году)

* Без учета г. Москвы.

Источник: расчеты RAEX (Эксперт РА), по данным Банка России

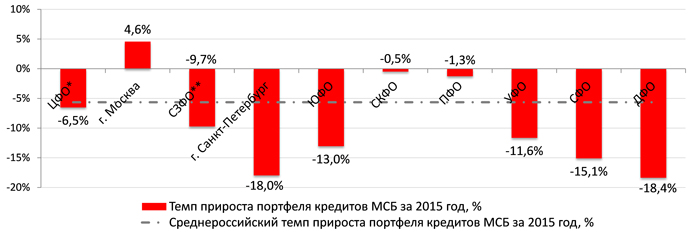

В 2015 году Москва оказалась единственным регионом (без учета Крымского федерального округа), показавшим рост портфеля кредитов МСБ (+4,6%), размер портфеля на 01.01.2016 составил 1,3 трлн рублей (см. график 17). Отчасти это связано с особенностями срочной структуры кредитного портфеля МСБ в Москве. По нашим оценкам, доля долгосрочных кредитов (свыше трех лет) в кредитном портфеле в Москве составила свыше 42% (тогда как в целом по России – около 35%). По состоянию на 01.01.2016 свыше 27% всех действующих кредитов МСБ приходится на Москву (+ 3 п. п. за год).

График 17. Из всех регионов РФ1 только Москва показала прирост портфеля МСБ

* Без учета г. Москвы.

** Без учета г. Санкт-Петербурга.

Источник: расчеты RAEX (Эксперт РА), по данным Банка России

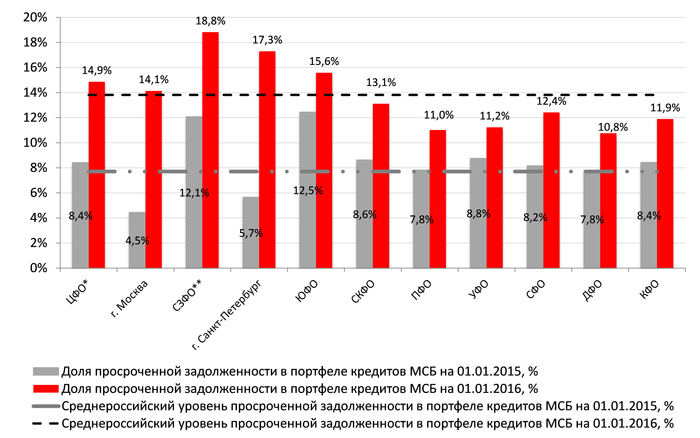

График 18. Доля «плохих» долгов в московском портфеле МСБ превысила среднероссийский уровень

* Без учета г. Москвы.

** Без учета г. Санкт-Петербурга.

Источник: расчеты RAEX (Эксперт РА), по данным Банка России

Москва стала одним из регионов, в котором просроченная задолженность росла наиболее высокими темпами. Если по состоянию на 01.01.2015 доля просроченной задолженности в кредитном портфеле МСБ в Москве составляла 4,5% (что существенно ниже среднероссийского уровня – 7,7%), то на 01.01.2016 она превысила средний уровень по РФ (13,8%) и достигла 14,1% (см. график 18). В абсолютном выражении за год просрочка в Москве выросла более чем в три раза и составила 185,1 млрд рублей на 01.01.2016.

Прогноз развития рынка: осторожное восстановление

Динамика рынка кредитования МСБ в 2016 году будет определена снижением покупательной активности населения, ухудшением финансового положения бизнеса (а следовательно, и снижением числа качественных заемщиков), сохранением жестких требований банков. В части оценки заемщиков более популярным будет индивидуализированный подход (в противовес скоринговым моделям, популярным во время роста рынка). Для компенсации снижения процентных доходов банки продолжат наращивать комиссионную составляющую своего финансового результата, в частности за счет выдачи гарантий предприятиям для участия в тендерах. В 2016 году перед банками особенно остро будет стоять вопрос баланса между доходностью и уровнем принимаемого риска. С учетом ожидаемого ухудшения финансовых показателей малых и средних предприятий в приоритете у банков останется качество портфелей.

Скорость восстановления рынка в существенной мере будет определена мерами господдержки МСБ. Для снижения давления на капитал банков коэффициент риска в отношении кредитов МСБ был понижен до 75%. Данная мера позволит банкам, активно работающим в сегменте МСБ, расширить доступ малым и средним предпринимателям к заемным ресурсам без излишней нагрузки на нормативы достаточности капитала. Среди других мер, которые способны простимулировать рынок, можно отметить расширение возможностей по рефинансированию кредитов МСБ (сейчас рефинансировать в ЦБ РФ в рамках Положения № 312-П можно кредиты малому бизнесу лишь I категории качества), что позволит сделать их более доступными и привлекательными для заемщиков.

Серьезным препятствием на пути к получению ссуды для малых и средних предпринимателей остается требование по залоговому обеспечению. В этой связи важным направлением является развитие Национальной гарантийной системы – одна из задач, которая будет стоять перед Федеральной корпорацией по развитию малого и среднего предпринимательства. Анкетирование участников исследования показало, что на текущий момент рынок не использует весь потенциал гарантийной системы: в 2015 году только 2% кредитов было выдано под поручительства региональных гарантийных фондов (что, тем не менее, больше результатов 2014 года на 1 п. п.). Доля кредитов, обеспеченных поручительствами фондов, также остается невысокой – порядка 1,9% на 01.01.2016 (+0,3 п. п. за год). Повысить интерес банков к инструментам гарантийной поддержки может отнесение ЦБ РФ данного вида обеспечения к I категории качества, что позволит банкам использовать 100% стоимости подобного залога при формировании резервов по кредиту. Кроме того, самим гарантийным организациям необходимо более активно использовать свой капитал: сегодня отношение объема выданных поручительств к капиталу (мультипликатор) у многих фондов составляет менее 100%, что говорит о недостаточной эффективности его использования. Унификация и стандартизация деятельности гарантийных организаций (в том числе в части осуществления выплат по поручительствам) также позволит повысить привлекательность гарантийных механизмов: банкам будет проще работать с РГО, если «правила игры» будут общими для всего рынка.

Среди других направлений развития МСБ можно отметить расширение доступа малым и средним предпринимателям к госзаказу, а также формирование для крупных корпораций системы поставщиков и подрядчиков из субъектов МСБ. Это позволит МСБ найти рынки сбыта, что позитивно отразится на их финансовых показателях. В случае реализации основных задач, стоящих перед Федеральной корпорацией МСП, мы ожидаем восстановления рынка до докризисного уровня, однако не раньше, чем в 2018 году.

Поддержку рынку также могут оказать крупные банки, которые были докапитализированы через ОФЗ. Одним из условий докапитализации является ежемесячное увеличение объемов кредитования на 1% на протяжении трех лет по одному из приоритетных направлений (ипотека, МСБ, кредитование субъектов РФ и др.). Те банки, которые для выполнения условий докапитализации выберут именно кредитование МСБ, смогут внести ощутимый вклад в общую динамику рынка.

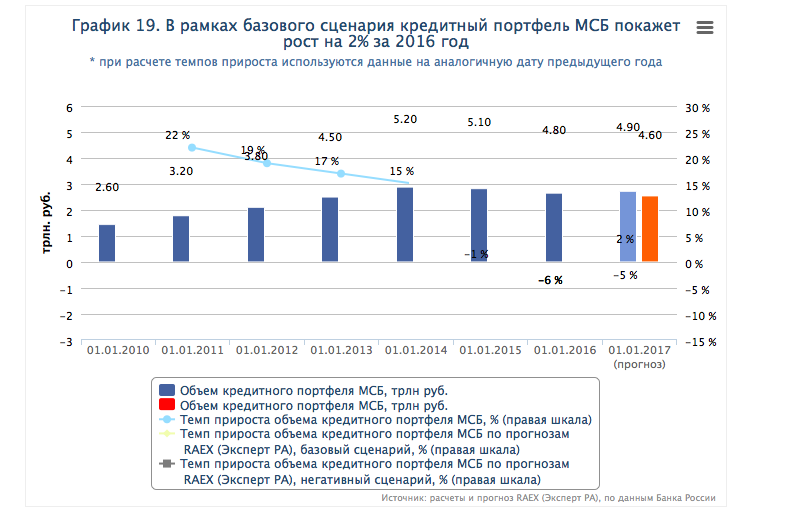

Негативный сценарий предполагает снижение среднегодовой цены на нефть до 30 долларов за баррель, годовой уровень инфляции – около 12%. Продолжительное снижение цен на нефть может потребовать ужесточения денежно-кредитной политики и повышения ключевой ставки (до 2 п. п.). В случае развития негативного сценария можно ожидать сокращения объемов выдачи кредитов МСБ до 10–15% и снижения размера портфеля МСБ на 5% за 2016 год, в результате чего на 01.01.2017 он составит около 4,6 трлн рублей. Ухудшение общей экономической ситуации негативно отразится на покупательной активности населения, что приведет к еще большему ухудшению финансового состояния бизнеса и, как следствие, росту просроченной задолженности до 18% кредитного портфеля МСБ на начало 2017-го.

Резюме

Рынок кредитования МСБ сокращается второй год подряд. Объем выдачи кредитов в 2015 году снизился на 28% по сравнению с 2014-м, составив 5,5 трлн рублей, а размер портфеля – на 6%, до 4,8 трлн рублей. В значительной мере негативная динамика была обусловлена снижением активности крупных банков, в том числе из-за роста рисков в сегменте МСБ. На начало 2016 года доля просрочки в портфеле МСБ достигла рекордного уровня – около 14%. В текущем году по базовому сценарию мы ожидаем сохранения выдачи на уровне 2015 года и прирост портфеля МСБ на 2%. Помочь рынку перейти к восстановлению должны меры господдержки, а также крупные банки, докапитализированные через ОФЗ, которые для выполнения условия об увеличении объема выдачи кредитов выберут именно кредитование МСБ.

Темпы сокращения выдачи в 2015 году ускорились, а в абсолютном выражении банки выдали минимальный объем кредитов МСБ за последние пять лет. Однако из-за применения практики реструктуризаций снижение объемов выдачи не привело к такому же резкому сокращению портфеля МСБ: за год он потерял около 6% и составил 4,8 трлн рублей на начало 2016-го. Аналогичное сокращение показало розничное кредитование, рост портфеля в 2015 году продемонстрировало только кредитование крупного бизнеса (+17%), что отчасти связано с переоценкой валютных ссуд. Основное сокращение сегмента МСБ пришлось на 1-е полугодие 2015, когда участники рынка еще не адаптировались к изменениям экономической ситуации, а также ждали снижения ставок по кредитам. В III квартале портфель МСБ показал рост (+4% за квартал), однако в основном он носил формальный характер и был связан с реклассификацией заемщиков в связи с изменением критериев отнесения юрлиц к субъектам МСБ. По нашим оценкам, данный фактор мог внести вклад в общую динамику рынка за 2015 год до 4–5 п. п.

Средние и небольшие банки укрепляют свои позиции на рынке МСБ. Доля банков из топ-30 по активам в объеме выданных кредитов МСБ снизилась с 50% в 2014 году до 44% в 2015-м. Рост рисков в сегменте МСБ, необходимость пересмотра принципов оценки заемщиков (от скоринга к индивидуализированной оценке), а также возросшая потребность крупных компаний в заемном капитале на фоне санкций обусловили сокращение активности крупных банков на рынке МСБ. Кредитный портфель МСБ крупных банков показал снижение на 14% за 2015 год, во многом определив динамику всего рынка. Средние и небольшие банки укрепили свою роль на рынке МСБ: объем их портфеля МСБ за 2015 год вырос на 5%, а доля в совокупном портфеле МСБ достигла 48% на 01.01.2016 (против 44% годом ранее).

По итогам 2015 года доля просроченной задолженности в портфеле МСБ достигла своего максимального значения. На 01.01.2016 просрочка составила почти 14% портфеля, что на 6 п. п. больше, чем годом ранее. Это максимум с начала публикации официальной статистики ЦБ РФ в 2009 году. Качество портфеля у средних и небольших банков падало гораздо более высокими темпами, чем у крупных участников рынка. За 2015 год объем просроченной задолженности у банков вне топ-30 увеличился почти втрое, тогда как просрочка у крупных банков показала прирост на 28%. Сегмент МСБ остался лидером по доле просроченной задолженности в портфеле, просрочка в рознице на 01.01.2016 составила чуть более 8%, по крупному бизнесу – почти 5%. Однако по приросту просроченной задолженности в абсолютном выражении крупный бизнес почти догнал МСБ. Просрочка по кредитам крупному бизнесу за год выросла на 64%, по кредитам МСБ – на 69%.

По базовому сценарию рынок кредитования МСБ покажет слабый рост. В базовом сценарии мы исходим из среднегодовой цены на нефть марки Brent в размере 35 долларов США за баррель, годовой инфляции в размере 8–9% и из предпосылки сохранения ключевой ставки. В этом случае мы ожидаем, что объем выдачи кредитов МСБ сохранится на уровне 2015 года, а кредитный портфель МСБ покажет рост на 2%, до 4,9 трлн рублей. При реализации негативного сценария (среднегодовая цена на нефть – 30 долларов за баррель, инфляция – около 12%; возможно повышение ключевой ставки) можно ожидать снижения объемов выдачи на 10–15% и сокращения портфеля на 5%, до 4,6 трлн рублей. Качество портфеля МСБ продолжит снижаться, на 01.01.2017 доля просрочки по базовому сценарию составит 16%, по негативному – до 18% портфеля МСБ. Оба сценария предполагают сохранение геополитической напряженности.

Скорость восстановления рынка кредитования МСБ будет зависеть от эффективности мер господдержки и активности самих банков. Основные проблемы, ограничивающие спрос на рынке, – это стоимость заемных ресурсов и необходимость залогового обеспечения. Расширение возможностей по рефинансированию кредитов (сейчас по 312-П можно рефинансировать кредиты малого бизнеса только I категории качества) может помочь снизить их стоимость для конечных заемщиков. Развитие Национальной гарантийной системы позволит смягчить проблему залогового обеспечения. Потенциал гарантийной поддержки пока не в полной мере используется рынком: в 2015 году только около 2% кредитов было выдано под поручительства фондов. Кроме того, определенную роль в восстановлении рынка должны сыграть банки, докапитализированные через ОФЗ, которые для выполнения ковенанты о ежемесячном увеличении объема выдачи кредитов выберут именно кредитование МСБ.

Начать дискуссию