Скоро примут закон о бессрочном действии специальной оценки условий труда (СОУТ). Сейчас ее проводят 1 раз в 5 лет абсолютно все организации и ИП с сотрудниками (ФЗ «О специальной оценке условий труда» от 28.12.2013 N 426-ФЗ). А вот счастливые обладатели удаленных работников могут выдохнуть.

Трудинспекция — блюститель соблюдения условий труда. За отсутствие спецоценки накажет по статье 5.27.1 КоАП РФ до 80 000 руб. Стоимость СОУТ может быть в 10 раз дешевле. К тому же у нее есть ряд преимуществ.

Вкратце про СОУТ

Для оценки нанимают квалифицированных экспертов из аккредитованной фирмы. С их помощью вы убедитесь — работают сотрудники в человеческих условиях или нет. Каждому рабочему месту будет присвоен свой класс условий труда. В этот момент начинаешь понимать, зачем перед оценкой сокращают штатное расписание. Меньше мест — меньше денег. Правда способ нерабочий — если потом вы введете новую должность, предусматривающую новое рабочее место, то придется проводить СОУТ для него отдельно.

Оценщики готовят акты, отчеты, помогут сформировать декларацию для трудовой инспекции. Вам останется только подписать ее и отправить. В зависимости от присвоенного класса условий труда определяются необходимые мероприятия по устранению недостатков или увеличению взносов в ФСС и компенсаций работникам или, напротив, будет признано, что у вас все хорошо.

За чей счет расходы на СОУТ

Спонсором СОУТ выступает работодатель, а государство дает возможность компенсировать часть затрат на проведение спецоценки за счет средств ФСС (Приказ Минтруда России от 10.12.2012 № 580н ). Экономные директора и хозяйственные бухгалтеры часть затрат перекладывают на Фонд социального страхования. Оставшаяся часть расходов берется из чистой прибыли (по решению учредителей) или включается в текущие расходы, но, увы, не всегда.

Упрощенцам в этом плане меньше всех повезло. Организации и ИП, применяющим упрощенную систему налогообложения, запрещено уменьшать налог на сумму затрат по СОУТ. Основание — письмо Минфина России от 16.06.2014 № 03-11-06/2/28551.

Лайфхак: сами затраты не учесть в расходах, а вот последующие мероприятия на улучшение условий труда можно. Данные затраты можно отнести к материальным расходам (подп. 6 п. 1 ст. 254, подп. 5 п. 1 и п. 2 ст. 346.16 НК РФ).

Для уменьшения налога на прибыль для организаций или НДФЛ для ИП в расходы можно включать затраты на проведение спецоценки, а именно в состав прочих расходов (подп. 7 п. 1 ст. 264 НК РФ).

После подписания акта о проведенной процедуре оценки бухгалтер формирует следующую проводку:

Дебет 20 (23, 25, 26, 29, 44) Кредит 60 (76, 70...)

— учтены в составе расходов по обычным видам деятельности затраты на проведение СОУТ за счет собственных средств.

Сколько можно вернуть из ФСС

Есть хорошая новость для малого и среднего бизнеса. Вы можете компенсировать расходы в размере 20% от суммы взносов за 3 года. Единственное условие — это отсутствие возмещения в течении 2-х предшествующих лет расходов за медосмотры, закупку средств индивидуальной защиты работников и т.д.

Остальным организациям выделяется 20% от уплаченных страховых взносов на травматизм за предшествующий год.

В обоих случаях ваше возмещение уменьшает расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Если еще до получения разрешения на финансирование от ФСС организация несет расходы по сокращению травматизма и профзаболеваний, то в этом случае поступление средств целевого финансирования нужно сразу отразить как увеличение прочих доходов и уменьшение задолженности перед ФСС:

Дебет 76 Кредит 91-1

— признан прочий доход в сумме фактически осуществленных расходов, направленных на финансирование предупредительных мер по сокращению травматизма и профзаболеваний.

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 76

— уменьшена задолженность перед ФСС по взносам на страхование от несчастных случаев и профзаболеваний на сумму произведенных расходов.

Суммы, полученные от ФСС России в счет возмещения расходов, произведенных организацией, отразите проводкой:

Дебет 51 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

— получены деньги от ФСС России в счет возмещения расходов, произведенных организацией.

В случаях, когда вы ждали одобрение, и после получения разрешения о финансировании за счет ФСС полученная сумма отражается на счета 86 «Целевое финансирование»:

Дебет 76 Кредит 86

— получено разрешение на финансирование предупредительных мер за счет взносов на страхование от несчастных случаев и профзаболеваний.

За счет полученного разрешения уменьшаются начисленные взносы на травматизм:

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 76

— уменьшена задолженность перед ФСС России по страховым взносам на сумму произведенных расходов.

В момент принятия к учету материально-производственных запасов (например, приобретения средств индивидуальной защиты и т. п.), начисления зарплаты, осуществления других расходов средства нужно списать со счета целевого финансирования и учесть как доходы будущих периодов:

Дебет 86 Кредит 98-2

— отражены в составе доходов будущих периодов средства, направленные на финансирование предупредительных мер.

По мере передачи сотрудникам СИЗ, проведения обязательных медосмотров и т. п. суммы целевого финансирования списываются со счета доходов будущих периодов на прочие доходы:

Дебет 98-2 Кредит 91-1

— признан прочий доход в сумме фактически осуществленных расходов, направленных на финансирование предупредительных мер по сокращению травматизма и профзаболеваний.

С проводками разобрались, переходим к документальному оформлению

Шаг 1

Предоставить ФСС правильно заполненные первичные документы подтверждающие факт проведения спецоценки. Не лишним будет в местном ФСС уточнить полный список документов. И дождаться согласования суммы от Фонда.

Шаг 2

Заполнить отчет 4-ФСС. Сумма, подлежащая возмещению, отражается в отчете, начиная с того отчетного периода, в котором была проведена спецоценка. В отчете 4-ФСС указанная сумма отражается в следующем порядке:

- таблица 8 строка 9 равна расходам на финансирование предупредительных мер по сокращению производственного травматизма и профзаболеваний.

- таблица 7 строка 11 равна общей сумме расходов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

- таблица 7 строка 9 равна сумме задолженности за ФСС в том случае, если расходы превысили сумму начисленных взносов.

- Задолженность ФСС по итогам года переносится в переплату на следующий год. Эта задолженность указывается в строке 10 таблицы 7 отчета 4-ФСС за отчетные периоды следующего года.

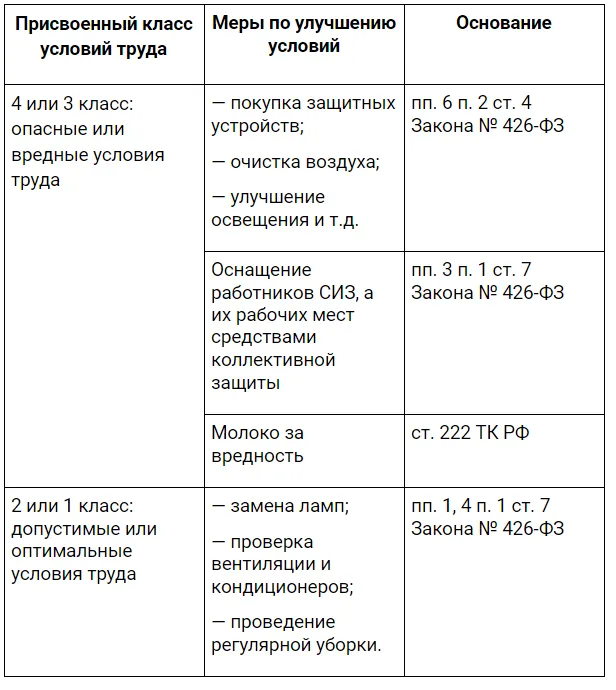

Расходы на улучшение условий труда

По результатам выполненной спецоценки организация получает возможность списывать в расходы затраты на исправление условий труда.

В таблице приведены возможные статьи расходов в соответствии с установленным классом условий труда:

Затраты на покупку СИЗ можете отразить следующим образом:

Дебет 20 (23, 25, 26, 29, 44) Кредит 60 (76, 70...)

— учтены затраты на покупку СИЗ за счет собственных средств.

Пример отражения в бухучете компенсации из ФСС:

Дебет 20 Кредит 70 — 500 000 руб. — начислена зарплата;

Дебет 20 Кредит 69 — 5000 руб. — начислены взносы в ФСС по ставке 1%;

Дебет 76 Кредит 86 — 2 500 руб. — получено разрешение на покупку СИЗ за счет взносов на страхование;

Дебет 69 Кредит т 76 — 2 500 руб. — уменьшена задолженность перед ФСС на сумму СИЗ;

Дебет 86 Кредит 98.2 — 2 500 руб. — отражены в составе доходов будущих периодов средства;

Дебет 98.2 Кредит 91.1 — 2 500 руб. — признан прочий доход в сумме фактически осуществленных расходов, направленных на финансирование предупредительных мер по сокращению травматизма и профзаболеваний.

Таким образом, вы частично окупите затраты на обязательное проведение СОУТ или покупку средств для улучшения условий труда. Ведь от спецоценки не убежать, рано или поздно придется сделать.

Совет: не затягивайте с СОУТ. Проведение ее, как правило, не занимает много времени для обычных компаний не имеющих огромных сложных производств. Не откладывайте на 2021 год. Там вас уже ждет новое приключение — инструктаж работников о правилах поведения в чрезвычайных ситуациях. Это нововведение касается не только новичков (в течение 1-го месяца), но и уже работающих (1 раз в год). Обоснование подп. «а» п. 4 Положения из постановления Правительства РФ от 18.09.2020 № 1485, действует по 31 декабря 2026)

Подводим итоги:

- при положительных результатах СОУТ у вас есть шанс уменьшить тариф страховых взносов «на травматизм»;

- окупить часть или даже все расходы за счет ФСС;

- возместить за счет взносов часть иных расходов.

Напомним, что для малого бизнеса условия еще лояльнее, поэтому смело пользуйтесь своим правом.

Начать дискуссию