Налоговый мониторинг — это форма налогового контроля, при котором не проводятся камеральные и выездные проверки. Это экономит много физических и эмоциональных сил. Но это не единственные плюсы. Компания получает реальные экономические выгоды, например, получая консультационную поддержку со стороны налоговиков, или привлекая новых инвесторов за счет повышения прозрачности.

Подробно об этих и других преимуществах в статье ниже.

Переход на налоговый мониторинг

Федеральным законом от 04.11.2014 N 348-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» были внесены изменения в Налоговый кодекс Российской Федерации (далее — НК РФ), которые вступили в силу с 1 января 2015 года и ввели новую форму налогового контроля, налоговый мониторинг.

Налоговый мониторинг — это способ расширенного информационного взаимодействия, при котором организация добровольно предоставляет налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета, что, в свою очередь, освобождает организацию от проведения камеральных и выездных налоговых проверок и сохраняет за налоговым органом возможность проверки полноты и своевременности исчисления (уплаты) налогов и сборов (см. письмо ФНС России от 17.12.2014 N ЕД-4-2/26194).

Однако при этом не нужно забывать, что в ходе этого контроля ИФНС вправе в любое время потребовать от организации необходимые документы и пояснения (Письмо ФНС от 17.12.2014 N ЕД-4-2/26194), также может привлекать экспертов (п. 3 ст. 105.29 НК РФ).

По действующим нормам заявление на проведение налогового мониторинга может подать организация, которая в предшествующем году (п. 3 ст. 105.26 НК РФ):

- уплатила НДС, акцизов, налога на прибыль и налога на добычу полезных ископаемых не менее 300 млн руб.;

- получила по данным бухгалтерской отчетности доходов не менее 3 млрд руб.;

- на 31 декабря имела балансовую стоимость активов не менее 3 млрд руб.

Заметим, что Концепцией развития и функционирования в Российской Федерации системы налогового мониторинга, утвержденной Распоряжением Правительства РФ от 21.02.2020 N 381-р, предусмотрено поэтапное снижение суммовых значений по этим ограничительным условиям.

И сейчас Минфином России подготовлен проект Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с совершенствованием налогового мониторинга» (ID проекта 02/04/08-20/00107219), в котором предлагается смягчить требования

Так, предлагается снизить ограничения по сумме налогов с 300 млн до 100 млн руб., при этом будут учитываться в том числе суммы НДФЛ и страховые взносы Кроме того, предусматривается уменьшение величины доходов по бухгалтерской отчетности с 3 млрд до 1 млрд руб., а также стоимости активов — с 3 млрд до 1 млрд руб.

Для перехода на налоговый мониторинг нужно не только соответствовать формальным требованиям, также необходимо подготовить ряд документов (см. п. 2 ст. 105.27 НК РФ).

Помимо очевидных документов таких, как:

- заявление о проведении налогового мониторинга;

- учетная политика для целей налогообложения организации, действующая в календарном году, в котором представлено заявление о проведении налогового мониторинга;

- информация об организациях, о физических лицах, которые прямо и (или) косвенно участвуют в организации, если доля такого участия составляет более 25 процентов организации необходимо также направить в налоговый орган:

- регламент информационного взаимодействия;

- внутренние документы, регламентирующие систему внутреннего контроля организации.

О содержании последних двух документов детально рассказано в приказах ФНС России от 21.04.2017 N ММВ-7-15/323@ «Об утверждении форм документов, используемых при проведении налогового мониторинга, и требований к ним» (вместе с «Требованиями к регламенту информационного взаимодействия», «Требованиями к составлению мотивированного мнения налогового органа») и от 16.06.2017 N ММВ-7-15/509@ «Об утверждении Требований к организации системы внутреннего контроля».

Эти требования настолько подробны, что организации придется составить довольно объемные и внушительные документы.

Преимущества

Организация, которая перешла на налоговый мониторинг, получает ряд важных преимуществ. Перечислим основные.

Преимущества, которые увидит бухгалтерская служба.

- Организация избавлена от камеральных и выездных проверок.

- Инспекция выявляет допущенные налоговые ошибки и информирует об этом организацию.

- Снижаются расходы на налоговых консультантов.

- Объем налоговых начислений и доначислений прогнозируем.

- Налогоплательщик может получить мотивированное мнение (фактически — консультацию) о налоговых последствиях совершенных или будущих сделок.

Преимущества, которые увидят акционеры и генеральный директор.

- Нивелируются налоговые риски.

- Повышается уровень надежности системы внутреннего контроля.

- Улучшаются показатели финансовой отчетности за счет снижения начисленных сумм резервов в отношении налоговых рисков.

- Повышается привлекательность компании для инвесторов, т.к. проведение налогового мониторинга демонстрирует желание компании быть максимально прозрачной.

Налоговым кодексом предусмотрен такой инструмент, как мотивированное мнение. Мотивированное мнение налогового органа отражает позицию налогового органа по вопросам правильности исчисления (удержания), полноты и своевременности уплаты (перечисления) налогов, сборов, страховых взносов (п. 1 ст. 105.30 НК РФ).

Если при проведении налогового мониторинга налоговики установили факты неправильного исчисления налога или сбора, неполной или несвоевременной их уплаты, то в адрес организации налоговым органом направляется мотивированное мнение. С другой стороны организация может сама направить запрос о предоставлении мотивированного мнения в налоговый орган, проводящий налоговый мониторинг, при наличии у нее сомнений или неясности по вопросам налогообложения хозяйственных операций.

Таким образом, налоговый мониторинг обеспечивает предсказуемость в применении налогового законодательства: налогоплательщик предоставляет налоговым органам доступ к своей финансовой документации, а взамен получает право получить мотивированное мнение по вопросу налоговых последствий совершаемых им сделок. Режим налогового мониторинга существенно ускоряет решение спорных ситуаций о применении налогового законодательства и позволяет налогоплательщику избежать в будущем доначислений сумм налогов, пеней и штрафов, а также снижает бремя налогового контроля.

Налоговики не смогут проводить налоговые проверки за период проведения налогового мониторинга кроме отдельных случаев, например, если заявляется возмещение по НДС, если в уточненной декларации уменьшается сумма налога, если налогоплательщик не выполняет мотивированное мнение (см. п. 1.1 ст. 88 и п. 5.1 ст. 89 НК РФ).

Автоматизация

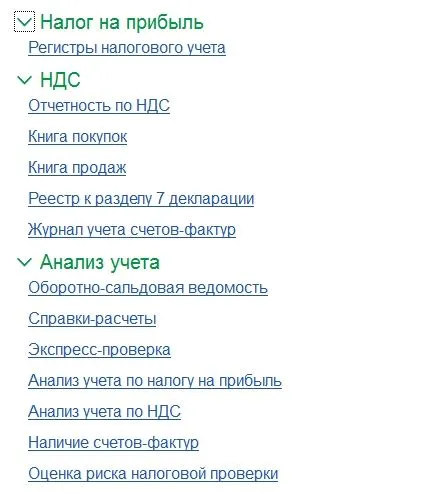

Функционал для автоматизации процессов налогового мониторинга представлен в нескольких конфигурациях, работающих на платформе «1С: Предприятие 8.3»:

- 1С:Налоговый мониторинг. Бухгалтерия КОРП МСФО;

- 1С:Управление холдингом;

- 1С:ERP. Управление холдингом.

Используя возможности этих программных продуктов пользователь может:

- создать копию базы данных с возможностью выборочного переноса данных,

- подключить к этой базе налогового инспектора.

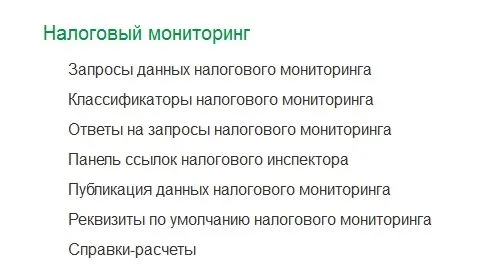

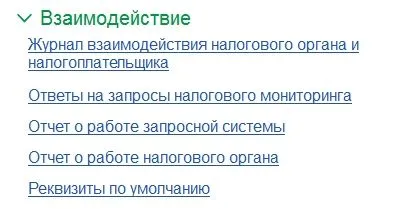

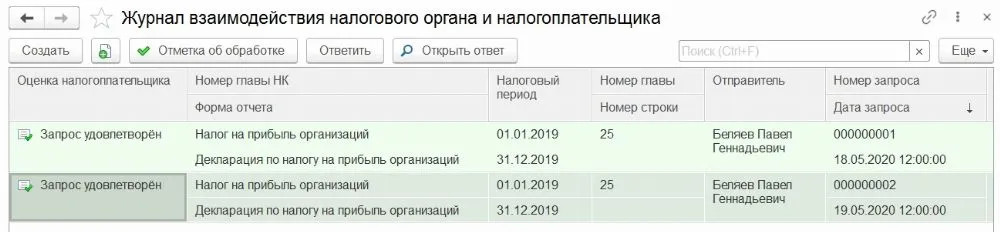

Для налогового инспектора создается специализированное рабочее место с определенными правами доступа и удобным интерфейсом.

Налоговый инспектор имеет возможность просматривать в базе электронные документы, формировать внутренние отчеты, просматривать налоговую отчетность, а также создавать запросы, связанные с исчислением и уплатой налогов, и направлять их налогоплательщику.

Соответственно, организация получает возможность отслеживать эти запросы и своевременно на них реагировать.

Кроме того, пользователи могут сформировать отчет о работе инспектора с данными налогоплательщика.

Дополнительную информацию о программных продуктах, включающих функционал налогового мониторинга, смотрите здесь.

Автор статьи В.П. Калинин

Будем рады видеть вас на мероприятии

Оставьте заявку в форме ниже, как только мы ее получим, то свяжемся с вами:

Комментарии

1Классная статья! Спасиба