Осуществляя проекты по комплексной налоговой и корпоративной реструктуризации бизнеса в различных отраслях, с разным оборотом, историей и географией деятельности, мы заметили, что проблемы, связанные с налоговой оптимизацией, и корпоративные споры между соучредителями возникают особенно часто в определённые этапы развития организации, что соответственно дает возможность собственникам бизнеса заранее прогнозировать и предотвращать риски.

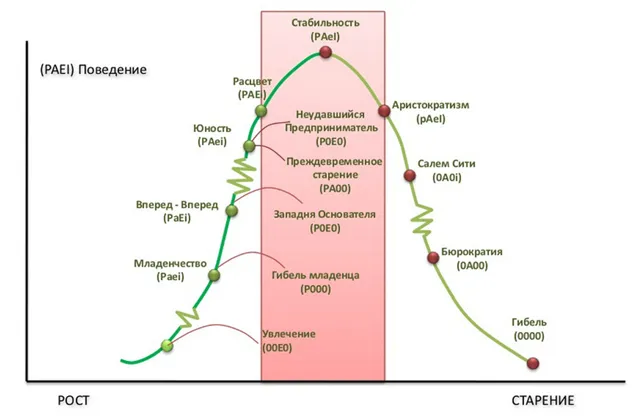

Выявленные закономерности очень четко совпадают с теорией Ицхака Адизеса о жизненном цикле организаций:

Так, стадия «Увлечение» это даже не стартап, а идея, мечта начать свое дело, которая либо так и остается идеей, либо материализуется через регистрацию юридического лица или ИП. На этой стадии собственники так увлечены мечтами о будущем бизнесе, что забывают о решении земных проблем: учете налоговой нагрузки, контрольных функциях банка, способах распределения прибыли и убытков между соучредителями, включая способы выплаты дивидендов, а также юридической фиксации партнерских отношений.

Эти вопросы действительно не являются на данной стадии развития актуальными и даже не прогнозируются в будущем: вероятность налоговых проверок стремится к нулю – с точки зрения ФНС такие налогоплательщики неинтересны: во-первых, они не успевают еще совершить налоговые нарушения, достойные выездной проверки, во-вторых, с таких организаций нечего доначислить, даже с учетом возможной субсидиарной ответственности учредителей.

Корпоративные конфликты между соучредителями возникают только при неудаче бизнеса, по Адизесу – это «гибель младенца», по сути – банкротство. Здесь один из вечных вопросов «кто виноват?» и разочарование, что договоренности юридически не закрепили, возникает постфактум, изменить в этом бизнесе уже ничего нельзя.

За девять лет мы видели всего несколько бизнесов, которые на стадии младенчества серьезно подошли к вопросам налоговой и корпоративной безопасности, при том, что большинство будущих проблем организаций в следующей стадии «вперед-вперед», возникают именно в младенчестве.

Стадия «вперед-вперед» это рост организации, когда она крепнет, увеличивает оборот, прибыль, фонд заработной платы, количество сотрудников и масштабы агрессивной налоговой оптимизации. Все подчинено только одному принципу: «Надо больше денег!». Предостережения бухгалтерии, юристов и консультантов не воспринимаются, ведь они ведут к снижению прибыли и усложнению бизнес-процессов, а собственник уверен в том, что ведет бизнес в правильном направлении и свидетельство этому – деньги, которых становится все больше.

Налоговая оптимизация для собственника бизнеса на этой стадии это желание снизить налоги (включая НДС) любой ценой, а также проблема получения наличных денежных средств в объеме, необходимом для удовлетворения потребностей бенефициара и его агрессивно развивающегося бизнеса (прежде всего - откаты и «черная» зарплата).

Бизнесмены ищут исключительно простые решения, подпадают под влияние раскрученных налоговых консультантов, упрощающих налоговое и финансовое планирование до примитивизма и шаблонизации.

Рост прибыли и самоуверенность бенефициаров подталкивает к мысли, что компаньонские отношения – не обязательное условие для развития бизнеса, скорее напротив, бывшие соратники имеют свое «неправильное» мнение о развитии бизнеса и при том забирают значительную часть дивидендов. Чаще всего наиболее активный и неустойчивый собственник начинает бесконечно генерировать новые идеи, не доводя их реализацию до конца и утомлять не только сотрудников, но и компаньонов. Не находя поддержку, он пытается централизовать власть и монополизировать принятие решений, наталкивается на сопротивление соучредителей и юридическую препону в виде пресловутого распределения долей в пропорции 50 на 50 (и аналогов), и стандартного Устава, ограничивающую возможности управления организацией.

Налоговая или правоохранительная проверка в этот момент особенно опасна – организация к ней не готова, соучредители не имеют согласованной позиции, сотрудники не лояльны, а сама структура бизнеса создана для решения сиюминутных задач, включая налоговую оптимизацию, достигаемую формальным дроблением бизнеса, с номинальными руководителями, отсутствием реального перемещения товара, произвольным распределением сотрудников и тотальным сращиванием «настоящего» налогового и бухгалтерского учета и «рисованного».

Если собственники бизнеса осознают, что неуправляемый рост организации приводит к деструктивным последствиям, а также, что они способны решить возникающие корпоративные конфликты без раздела бизнеса, организация переходит в стадию «Юность».

Усиливается роль администраторов – финансовых директоров и главных бухгалтеров, мнение которых о необходимости изменения методов налоговой оптимизации и о высоких рисках прошлых ошибок становятся услышанными собственниками. Некоторые бизнесмены начинают поддаваться паническим настроениям: всех посадят, все отберут (а терять уже есть что), привлекут к субсидиарной ответственности, нужно срочно что-то делать. При этом новые администраторы не дают приемлемых для бизнеса решений. Возникают конфликты между старыми сотрудниками, не отошедшими от работы по принципу «давай-давай», новыми администраторами, пропагандирующими создание CRM систем, должностные инструкции и регламенты, часто без учета специфики бизнеса.

По нашим наблюдениям корпоративные конфликты на этой стадии стабильно увеличиваются: во-первых, есть что делить, а во-вторых, мировоззрение соучредителей меняется вместе с их степенью активности.

Часто возникают мысли о дистанционном управлении бизнесом, чему противоречит распределение долей в организации и функционала.

Возникает проблема с взаимозависимостью и назначением вместо номиналов реальных управленцев, их мотивации и распределения прибыли. Часто собственнику путь бюрократизации становится не интересен, хочется начать новый бизнес с нуля, чтобы опять самому строить его, без всех административных процедур и волокиты.

Тут возникает проблема выхода из бизнеса или получения от него пассивных доходов, особенно если другие собственники готовы оставаться в операционной деятельности.

Если в ходе корпоративной реструктуризации бизнеса на стадии «Юность», все учредители хотят отойти от оперативного управления, «уехав на острова» и управляя бизнесом через Интернет, оставив вместо себя профессиональных администраторов-управленцев, по нашему опыту, будущего у бизнеса нет, и дело не в том, что переход к профессиональному управлению очень часто сопровождается неправильными юридическими процедурами, позволяющими управленцам злоупотреблять положением (включая банальные хищения и попытки перерегистрировать активы бизнеса на подконтрольные организации), но и с учетом специфики российской культуры менеджмента, который в том числе не готов брать на себя ответственность.

Особенно заметно это становится в делах о субсидиарной ответственности, в которых топ-менеджмент всеми силами старается спихнуть ответственность на бенефициаров, которые фактически к моменту банкротства организации утратили над ней оперативный контроль (включая согласование методов налоговой оптимизации).

Переход в стадию «Расцвет» уже невозможен без полноценной реструктуризации бизнеса, обеспечивающей возможности масштабирования бизнеса, удобства и эффективности его управления, оптимального движения товаро-денежных потоков, предотвращения корпоративных конфликтов, выверенной налоговой оптимизации и защиты активов бизнеса и собственников.

На этой стадии бизнес становится стабильным, в том числе за счет своей правильной структуры, что, однако, не защищает его от повышенного внимания налоговых органов, ведь с такой организации уже есть что взять и ФНС это интересно. К тому же бизнес либо растет, либо умирает, но способ роста не может напоминать взрывной на стадии «давай-давай». Но об этом мы поговорим в следующих статьях.

Комментарии

1Здравствуйте,

Я пишу диссертацию на тему налогового планирования, и мне очень интересннa идея налогово планирования в соответствии с этапами развития организации.

Я хотела бы спросить автора статьи почему выбор теории пал именно на теорию Адизеса и что дальше после фазы стабильности?

Я благодарю вас за ваш ответ.