Лайфхак taxCOACH®: какие условия предлагает Налоговый кодекс при выходе собственников из бизнеса в 2019 году.

Для тех, кто задумывается о расставании с бизнесом (выходе из него, продаже или ликвидации компании), новые поправки в налоговом законодательстве будут весьма кстати.

Шаг № 1. Считаем размер дохода при ликвидации, продаже и выходе из бизнеса

С 2019 года при продаже долей, акций, выходе физического лица из состава участников Общества, ликвидации любой организации полученный доход уменьшается на сумму документально подтвержденных расходов, связанных с их приобретением. Это в общем виде:

- размер оплаченного уставного капитала как при учреждении общества, так и при возможном последующем увеличении;

или сумма приобретения доли в юридическом лице по договору купли-продажи.

В качестве альтернативы можно воспользоваться имущественным вычетом 250 000 руб.

У юридических лиц, являющихся участниками/ акционерами, доход в пределах стоимости вклада (взноса) также не облагается налогом с доходов при отчуждении долей, акций, выходе из дочерней организации и ее ликвидации.

До 2019 г. указанные нормы говорили о ликвидации «общества» (= АО / ООО). То есть, уменьшить доход, полученный от ликвидируемой компании, на сумму расходов на ее приобретение, могли только участники ООО и акционеры АО.

С 2019 года понятие «общество» заменили на «организацию».

В результате, по новым правилам уменьшить сумму такого дохода на расходы могут и участники, пайщики иных ликвидируемых организаций (в том числе, Производственных, Потребительских кооперативов, иностранных организаций).

Кроме того, с 2019 г. при принятии материнской компанией решения о ликвидации убыточной дочерней компании, распределенный убыток признается ее внереализационным расходом, уменьшающим налоговую базу. Раньше это не было прямо закреплено в законе, но поддерживалось судебной практикой.

При этом с 2019 г. для определения суммы расходов физического лица на приобретение доли/ акций в Обществе, уменьшающих доход, получаемый при ликвидации организации, действуют новые правила оценки стоимости имущества, имущественных прав, внесенных в уставный капитал.

Так, если имущество, имущественные права, вносимые в уставный капитал, приобретались физическим лицом по возмездному договору (купли-продажи, мены), то их стоимость определяется по документам на их приобретение.

Но может быть и другая ситуация: имущество / имущественные права, внесенные в уставный капитал, были получены физическим лицом безвозмездно (по договору дарения от третьего лица, тогда с них был заплачен НДФЛ) или получены в дар от близкого родственника (без НДФЛ).

В таком случае в расчет принимается рыночная стоимость имущества, имущественных прав на дату их передачи в уставный капитал. Учитывая, что с 2014 года обязательно проведение рыночной оценки неденежных вкладов в уставный капитал, именно величина такой оценки и будет принята во внимание.

Что касается такого основания «расстаться» с организацией как «выход», то новые поправки заменили понятие «общество» на термин «организация» только применительно к организациям в п.1 ст. 251 НК РФ, в ст. 220 НК РФ (глава НДФЛ) — по-прежнему сохранили формулировку «выход из общества».

Иными словами, в 2019 г. если юридическое лицо, являясь участником, пайщиком любых организаций (например, ООО, производственных, потребительских кооперативов, товариществ и прочих) решит воспользоваться правом на выход, налог на прибыль (УСН) в пределах суммы ранее внесенного вклада в уставный капитал / паевый фонд платить не придется.

Физические лица по-прежнему будут платить НДФЛ при выходе из состава участников всех организаций (кроме ООО) со всей суммы полученного дохода без права на вычет понесенных затрат на приобретение доли / пая. При выходе физических лиц из ООО с суммы ранее внесенного вклада в уставный капитал НДФЛ как и раньше платить не придется.

Шаг № 2. Определяем размер налоговой ставки

Продажа долей / акций

При продаже долей/ акций с разницы физическое лицо уплачивает НДФЛ по стандартной ставке 13%, а организация — налог с доходов согласно применяемой системе налогообложения (налог на прибыль по ставке 20% или единый налог на УСН). Это правило в части продажи долей/ акций остается неизменным.

Ликвидация и выход

С 2019 г. доход в виде разницы между стоимостью имущества, внесенного в уставный капитал и полученного участником при ликвидации организации и выходе из организации, будет признаваться дивидендами для целей налогообложения НДФЛ и налога на прибыль.

В отношении налоговой нагрузки физических лиц — резидентов РФ это норма ничего не меняет. Как и прежде, физическое лицо — резидент РФ заплатит НДФЛ по ставке 13 % с суммы разницы.

Для организаций и физических лиц — нерезидентов РФ такие изменения носят скорее позитивный характер.

Начиная с 2019 года, организация, применяющая общий режим налогообложения, заплатит с такого дохода налог на прибыль по ставке для дивидендов — 13%, а не по ставке — 20% (как раньше).

А если ее доля участия в организации на момент выхода из нее / ее ликвидации составляла не менее 50% на протяжении более 365 дней, то вовсе организация сможет применить налоговую ставку — 0% (пп. 1 п. 3 ст. 284 НК РФ в ред. Закона № 424-ФЗ). То есть, при таких условиях налог на прибыль организации платить вообще не придется.

В «аутсайдерах» — холдинговые компании — «упрощенцы». Для них ставка может повысится: например, с 6 % при объекте «доходы» до 13 %. Правда, возможность применения ставки 0% для них также появляется.

Для физических лиц, ставших нерезидентами РФ (например, по причине длительного проживания за рубежом), плюс в том, что НДФЛ с дохода при выходе из российской организации или ее ликвидации будет уплачиваться теперь по ставке 15%, а не обычной ставке для нерезидентов — 30%.

Шаг № 3. Изучаем, можем ли мы воспользоваться льготой

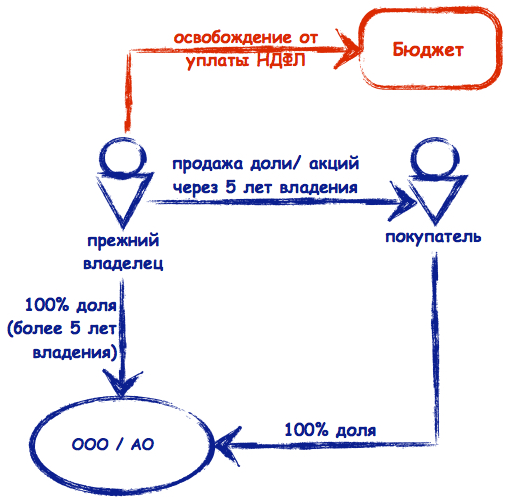

Если вы или ваша организация непрерывно владеет долями/ акциями в компании более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей / акций будет:

- освобождаться от НДФЛ для физических лиц (п.17.2. ст. 217 НК РФ);

облагаться налоговой ставкой 0 % по налогу на прибыль для юридических лиц (ст. 284.2. НК РФ).

Первое и самое главное — дата приобретения долей, акций теперь не имеет значения.

До 2019 г. такой налоговой льготой могли воспользоваться только те физические лица и организации, которые приобрели долю / акции после «01» января 2011 г. С 2019 года дата приобретения / создания общества не играет роли.

Так, если доли/ акции приобретены в 2010 г., а проданы в 2019 г., то платить НДФЛ / налог на прибыль не придется. Если же доли / акции приобретены до 2011 г., но были реализованы в конце 2018 г, то доход от продажи под налоговую льготу не подпадает.

Второе. Способ приобретения долей, акций Общества не имеет значения.

Ни положения п.17.2. ст. 217 НК РФ, ни п.1 ст. 284.2. НК РФ не содержат ограничений по способу приобретения долей/ акций Общества. Более того, в п. 13.1. ст. 21 Закона «Об ООО» прямо указано, что документами, подтверждающими приобретение доли в уставном капитале Общества, могут быть:

1) договор, по которому участник приобрел долю (купля-продажа, дарение, мена, отступное);

2) решение единственного учредителя о создании общества;

3) договор об учреждении общества или учредительный договор при создании общества с несколькими участниками;

4) свидетельство о праве на наследство, если доля перешла по наследству;

5) решение суда, если судебным актом установлено право участника общества на долю;

6) протоколы общего собрания общества в случае приобретения доли при увеличении уставного капитала общества, распределении долей, принадлежащих обществу, между его участниками.

п. 13.1. ст. 21 ФЗ «Об ООО»

Третье — льгота распространяется на доли в любых ООО, но не на все акции. Начиная с 2016 г. Минфин РФ соглашается с такой позицией в своих письмах. К слову, ранее налоговые органы считали, что акции/ доли должны быть именно приобретены по договору купли-продажи, а не получены иным способом, например, при создании компании или увеличении уставного капитала.

Под действие налоговой льготы подпадают:

акции любых непубличных акционерных обществ. При этом АО должно сохранять свой непубличный статус на период всего срока владения акциями;

акции публичных АО, если стоимость недвижимости, прямо/ или косвенно принадлежащей такому публичному обществу, составляет не более 50 % стоимости всех его активов.

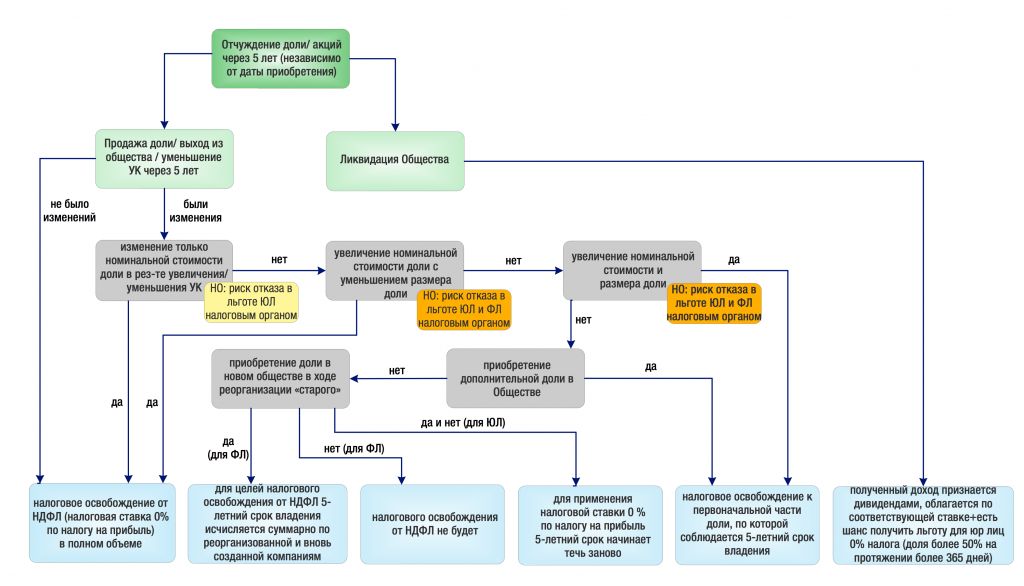

Четвертое. Непрерывность владения на праве собственности более 5 лет.

Это означает следующее:

(А) Доля/акции не должны даже временно выбывать из собственности лица, претендующего на льготу.

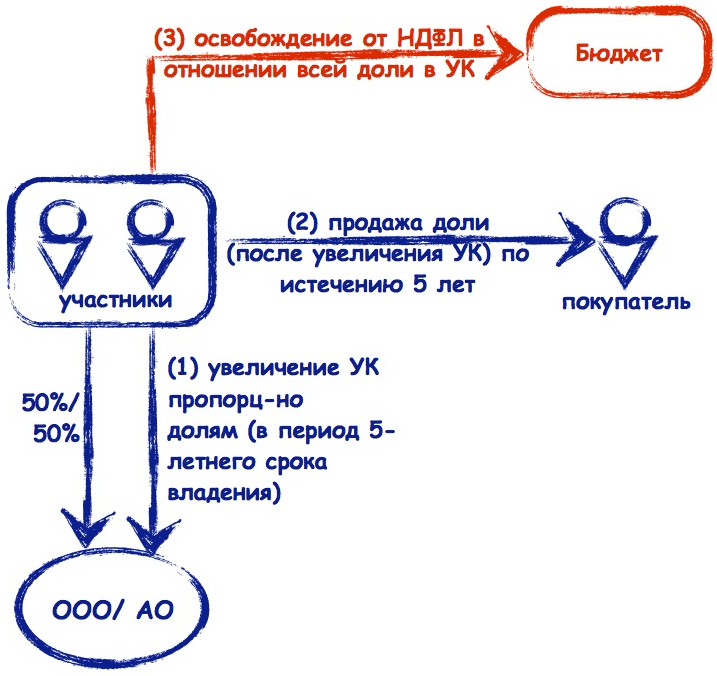

(Б) Если в период владения происходит увеличение уставного капитала Общества за счет внесения участниками/ акционерами дополнительных вкладов пропорционально долям участия, то увеличивается только номинальная стоимость долей (акций) без изменения процентного соотношения долей в уставном капитале.

Если процентное отношение доли к уставному капиталу не меняется, то срок владения считается непрерывным. Несмотря на увеличение номинальной стоимости доли (акций).

Например, двое участников общества, владеющие долями 50/ 50, приняли решение об увеличении уставного капитала с 10 000 руб. до 2 млн. руб. пропорционально долям участия. В результате номинальная стоимость доли каждого участника выросла до 1 млн. руб., при этом размер их долей участия по-прежнему составлял 50%. В таком случае, срок владения долей не прерывается.

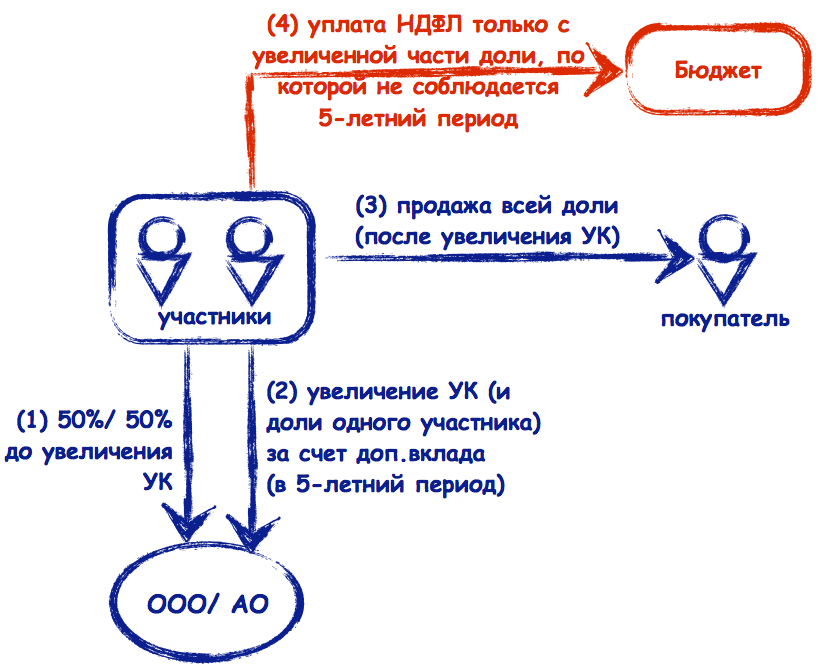

(В) Если происходит увеличение уставного капитала Общества непропорционально существующим долям, то у части участников/ акционеров увеличивается не только номинальная стоимость доли/ акций, но и вырастает их размер.

На этот случай Минфин РФ разъяснений не дает. Однако считаем, что к этой ситуации применимо правило, которое действует при приобретении участником дополнительной доли (акций) в Обществе во время 5-тилетного срока владения ими. А именно: налоговое освобождение применяется только к той части доли (акций), в отношении которой соблюдается 5-летний срок владения.

Представим ситуацию: участник ООО (физическое лицо) владеет 30 % долей в уставном капитале номинальной стоимостью 3 000 руб. с 2013 г. Если в результате включения в состав Общества нового участника в 2018 г. его доля уменьшится до 25 %, то при продаже доли он по-прежнему должен иметь возможность воспользоваться налоговым освобождением (ставкой 0%) в полном объеме, даже если при уменьшении размера его доли ее номинальная стоимость увеличилась.

А если в результате увеличения уставного капитала в 2018 г. доля участника выросла до 35 % и была продана за 1 млн. руб., то налоговое освобождение должно предоставляться пропорционально доходу от продажи 30% доли, которая была приобретена в 2013 г., ведь с момента ее приобретения прошло 5 лет. В свою очередь доход от продажи 5 % доли для целей налогообложения уменьшается на сумму расходов, произведенных в связи с приобретением этой части доли.

Логично было бы предположить, что таким же образом в обозначенных ситуациях должен определяться срок непрерывного владения долями (акциями) юридическими лицами по п.1 ст. 284.2 НК РФ.

Однако Минфин РФ в отношении юридических лиц высказывает другой подход:

Право на применение налоговой ставки 0 % в целях использования п. 1 ст. 284.2 НК РФ сохраняется у налогоплательщика при неизменности характеристик доли участия в уставном капитале ООО, таких как размер доли участника общества и номинальной стоимости его доли, в течение 5-летнего срока.

Письма Минфина РФ от 28.06.2017 г. № 03-03-06/1/40916, от 20.09.2018 г. № 03-03-06/1/67389

То есть, по мнению Минфина РФ при любом увеличении/ уменьшении номинальной стоимости доли (количества или стоимости акций) в дочернем обществе, независимо от того, меняется ли в этом случае доля в уставном капитале, 5-летний срок владения начинает течь заново.

Исключением является ситуация, когда доля участника — юридического лица в организации увеличилась вследствие дополнительного приобретения им долей у других участников. В таком случае при продаже доли (выходе из общества), ставка налога на прибыль 0 % применяется к доходу, полученному от владения той части доли в уставном капитале, которая на дату реализации непрерывно принадлежала налогоплательщику на праве собственности или на ином вещном праве более пяти лет:

При этом, по нашему мнению, такой различный подход Минфина к участникам — юридическим лицам и физическим лицам нелогичный, ведь экономическое содержание льготы для физических и юридических лиц (п. 17.2. ст. 217 НК РФ и п. 1 ст. 284.2. НК РФ) одинаковое. Исходя из этого, порядок применения этих статей должен быть идентичным, то есть льгота должна применяться к той части (именно размеру, процентному соотношению) доли/ акций, которой участник/ акционер владеет более 5 лет. И независимо от того, менялась ли номинальная стоимость такой части доли/ акций или нет.

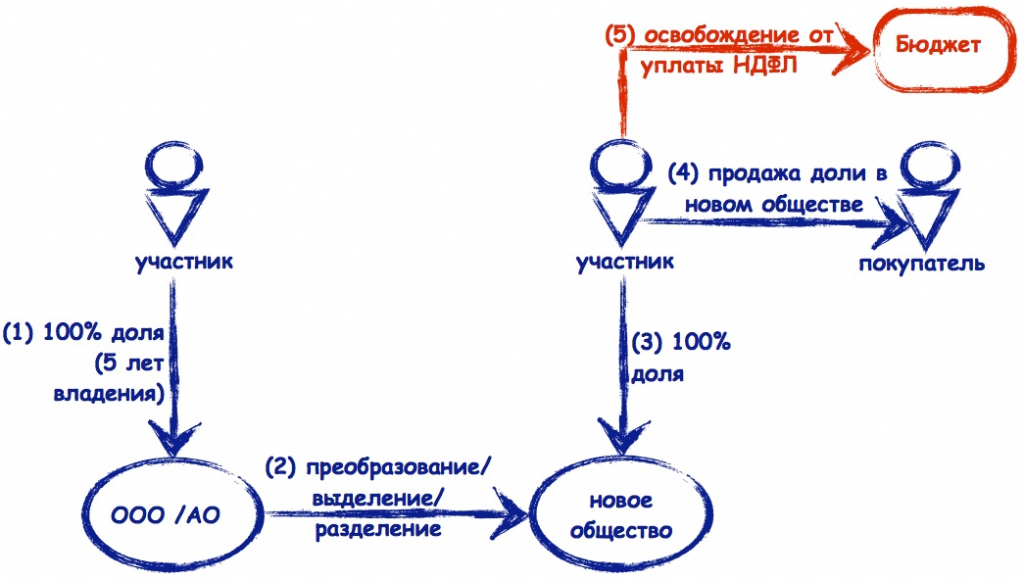

Применение налоговой льготы в отношении долей, полученных в результате реорганизации общества

При подсчете физическим лицом срока владения долями (акциями) в компании, созданной в результате реорганизации, учитывается срок владения им долями (акциями) в реорганизованной компании — правопредшественнике. Так, согласно п. 17.2. ст. 217 НК РФ:

При реализации акций (долей, паев), полученных налогоплательщиком в результате реорганизации организаций, срок нахождения таких акций (долей, паев) в собственности налогоплательщика исчисляется с даты приобретения им в собственность акций (долей, паев) реорганизуемых организаций.

Пример. Компания зарегистрирована в январе 2013 г. Позднее проведена ее реорганизация, в результате чего в 2017 году создана новая компания. В январе 2019 г. участник продает свою долю в компании, созданной в результате реорганизации. Он не должен платить налог с полученного дохода, так как суммарно срок владения реорганизованной и вновь созданной компаниями составляет более 5 лет.

Интересно, что в аналогичной статье 284.2 НК РФ, применяемой к юридическим лицам, данный вопрос не регулируется. При этом из письменных разъяснений Минфина РФ вытекает, что 5-летний срок владения юридическим лицом другой организацией, созданной в ходе реорганизации, начинает течь заново с момента ее создания:

При преобразовании возникает новое юридическое лицо (организация), такая организация для целей НК РФ будет являться новым налогоплательщиком. Следовательно, срок, указанный в п. 1 ст. 284.2 НК РФ, будет исчисляться для вновь созданной организации-налогоплательщика. Течение срока в целях применения ст. 284.2 НК РФ в указанном случае начинается не ранее даты внесения записи о создании российской организации налогоплательщика в качестве юридического лица в ЕГРЮЛ.

Иными словами, срок владения компанией — правопредшественником в этот 5-летний срок не засчитывается.

И наконец. При каких способах отчуждения доли/ акций будут действовать налоговые льготы.

Налоговые льготы распространяются на ситуации:

- купли-продажи долей/ акций;

- выхода участника из Общества и получения им действительной стоимости доли;

- уменьшения уставного капитала (номинальной стоимости долей/ акций) Общества с возвратом участнику/ акционеру части имущества.

Отмечаем, что Минфин РФ неоднократно отмечал, что налоговое освобождение применяется независимо от того, была ли доля в обществе отчуждена другим участникам, третьим лицам или самому обществу с выплатой действительной стоимости доли. Таким образом, смело не платим налог и при выходе из общества (при соблюдении прочих условий, конечно).

Однако, важно! Налоговые льготы не применяются при ликвидации организации и распределении имущества ликвидируемой организации. В случае ликвидации организации налогоплательщик может только уменьшить полученный доход на сумму произведенных расходов, связанных с приобретением доли/ акций/ паев, или применить вычет 250 000 руб.

При этом повторим, с 2019 г. доход, полученный участником при ликвидации организации, приравнивается к дивидендам, а значит его налогообложение осуществляется по налоговой ставке для дивидендов — 13 % (как для физических лиц, так и организаций), 15 % — для нерезидентов.

Если организация владеет долей в другой организации не менее 50% на протяжении более 365 дней на момент выхода из нее или ее ликвидации, то по ставке 0%.

Налоговое освобождение, налоговая ставка 0% применяется независимо от того, в какой форме получен доход налогоплательщиком при отчуждении доли/ акций: в денежной форме, в виде имущества, имущественных прав. То есть, если выходящий из ООО/ АО участник/ акционер в счет оплаты действительной стоимости доли получит от Общества недвижимость, то такой доход не будет облагаться НДФЛ при соблюдении остальных условий применения налогового освобождения.

Как же реализовать право налогового освобождения от НДФЛ.

В случае отчуждения физическим лицом долей/акций по договору купли-продажи третьему лицу нет необходимости подавать налоговую декларацию по НДФЛ, так как объект обложения НДФЛ не возникает.

А при выходе участник должен сообщить организации о наличии у него оснований для получения налогового освобождения, чтобы она не выступала налоговым агентом и не удерживала НДФЛ с выплачиваемой ему действительной стоимости доли.

Таким образом, налоговое законодательство дает хорошие возможности по снижению налоговых платежей при продаже бизнеса.

Кроме того, рассмотренные налоговые льготы могут быть полезны не только при продаже всего бизнеса третьим лицам, но и в рамках структурирования бизнеса при необходимости совершить различные трансформационные процедуры (выход из Общества, продажа доли другому лицу, мена долей между собственниками) с целью перехода от текущей модели бизнеса к новой.

Для удобства мы изложили все многообразие ситуаций при отчуждении долей/ акций и ликвидации организации в виде графической блок-схемы:

Комментарии

4Подскажите, пжл, правильно ли я понял. ООО было зарегистрировано на пару с другим участником в 2012 году с размером долей 50/50 % в УК 10.000р. В середине 2013 года второй участник продал мне свою долю за номинал (5000р.). В конце 2018 году я продал по номиналу имеющуюся у меня долю в УК (10.000р.) третьему лицу (кстати, познакомились с ним на telegram-канале, за что "Клерку" отдельное спасибо). Как я понимаю из статьи, мне не нужно платить НДФЛ по двум причинам: у меня не возникло дохода (доля приобретена и продана по номиналу) и срок владения долей превысил 5 лет. А, вот, надо ли подавать декларацию в моём случае? Вроде, из статьи следует, что не надо (нотариус, однако, советовала это сделать) Спасибо за ответ.

С какого момента действует это утверждение? "Ни положения п.17.2. ст. 217 НК РФ, ни п.1 ст. 284.2. НК РФ не содержат ограничений по способу приобретения долей/ акций Общества. Более того, в п. 13.1. ст. 21 Закона «Об ООО» прямо указано, что документами, подтверждающими приобретение доли в уставном капитале Общества, могут быть: и пр." Аудиторы утверждают следующее: Пунк 17.2 статьи 217 НК РФ применяется только в случае если продаваемые доли раньше были приобретены по договору купли-продажи. В Вашем случае единственный учредитель внес в уставной капитал собственные средства и доли не приобретал.

Письмо Минфина России от 26.06.2018 № 03-04-05/43795