Как бюджетникам провести в 1С возврат дебиторки прошлых лет

В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет.

В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет. Рассмотрим порядок отражения хозяйственных операций по возврату дебиторской задолженности прошлых лет в бюджетных и казенных учреждениях.

Бюджетные учреждения

Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись:

доходы от платной деятельности;

средства из субсидии на выполнение государственного задания;

средства от субсидий целевого назначения. Обязательное условие — решения учредителя.

Во всех этих ситуациях средства от возвращения дебиторской задолженности за прошлые года зачисляются на лицевые счета бюджетного учреждения. Порядок отражения утверждается финансовым органом, Федеральным казначейством или финансовым органом отдельного субъекта РФ, при условии, что учреждение у него обслуживается.

Операции поступления на лицевой счет бюджетного учреждения указанные сумм дебиторской задолженности в учете отражают по таким же аналитическим разрезам, по которым она была образована. Значение выбирается в зависимости от того, по какому коду был отражен расход. При этом одновременно с увеличением оборота по дебету счета 201 «Денежные средства учреждения» необходимо сделать запись на забалансовых счетах 17 «Поступления денежных средств» или 18 «Выбытия денежных средств».

Операции поступления дебиторской задолженности прошлых лет от возврата ранее перечисленного аванса поставщику за счет субсидии на выполнение государственного задания отражается корреспонденциями:

1) Дт 4 209.34 Кт 4 206.ХХ — выставлено требование вернуть аванс.

2) Дт 4 201.11 Кт 4 209.34 — поступили средства на лицевой счет учреждения.

Дт 17.01

Если государственное задание выполнено учреждением не в полном объеме, то часть полученной субсидии необходимо вернуть распорядителю. Операции по возврату на счет бюджета неиспользованной суммы субсидий прошлых лет отражаются корреспонденциями:

1) Дт 4 205.82 Кт 4 303.05 — начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

2) Дт 4 303.05 Кт 4 201.11 — перечислен остаток субсидии

Кт 18.01

Рассмотри случай получения и в неполном объеме расходования сумм субсидий на иные цели, предусмотренные Соглашением между учреждением и учредителем. Такие средства подлежат возврату. Операции по возврату неиспользованной субсидии на иные цели отражаются корреспонденциями:

1) Дт 5 401.40 Кт 5 303.05 — начисление к возврату в бюджет

2) Дт 5 303.05 Кт 5 201.11 — перечислены учредителю средства

Казенные учреждения

Для казенных учреждений при поступлении дебиторской задолженности сумма в полном объеме подлежит возмещению в доход соответствующего бюджета. Возврат следует осуществить в течение 5 рабочих дней с даты поступления. Отражение операций в учете зависит от того, наделено ли учреждение полномочиями администратора доходов или нет.

Формирование корреспонденций в бюджетном определено требованиями Инструкций, утвержденных приказами Минфина РФ от 01.12.2010 № 157н и от 06.12.2010 № 162н (далее соответственно Инструкции № 157н и Инструкции № 162н).

Согласно Инструкции № 157н для учета отражения сумм расчетов по предварительным оплатам, которые не были возвращены контрагентом, по суммам задолженности подотчетных лиц, своевременно не возвращенным используется счет 209 30 «Расчеты по компенсации затрат». Обратите внимание, что случаи его применения перечислены в нормативном акте, это в том числе:

расторжение договора или иных соглашений, в том числе по решению суда;

проведение претензионных мероприятий в отношении контрагента;

предъявление требования по возврату дебиторской задолженности иному лицу.

Казенное учреждение используется счет 209 00 еще и в случаях, когда оно наделено полномочиями администратора кассовых поступлений. Доходы от возврата дебиторской задолженности администраторы относят на статью 130 «Доходы от оказания платных услуг (работ)» как компенсацию затрат государства.

Когда контрагент решает самостоятельно и добровольно вернуть учреждению долг, для его отражения используются счета, на которых эта задолженность была отражена:

206 00 «Расчеты по выданным авансам»;

208 00 «Расчеты с подотчетными лицами»;

303 00 «Расчеты по платежам в бюджет».

А вот Инструкция № 162н регламентирует состав корреспонденций для отражения операций поступления денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности.

Если казенное учреждение не является администратором доходов, перечисление сумм дебиторской задолженности в доход бюджета отражается согласно п. 104 Инструкции № 162н. При обращении к ней, можно увидеть, что учреждение учитывает расчеты с администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, с применением счета 304.01 «Внутриведомственные расчеты по доходам».

Отражение в «1С»

Рассмотрим, как отразить данные операции в программе «1С:Бухгалтерия государственного учреждения», версии 1.0.

Поступление (выбытие) денежных средств на лицевой счет учреждения осуществляется на основании Выписки из лицевого счета получателя бюджетных средств и Приложения к выписке из лицевого счета получателя бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ Акт сверки взаиморасчетов.

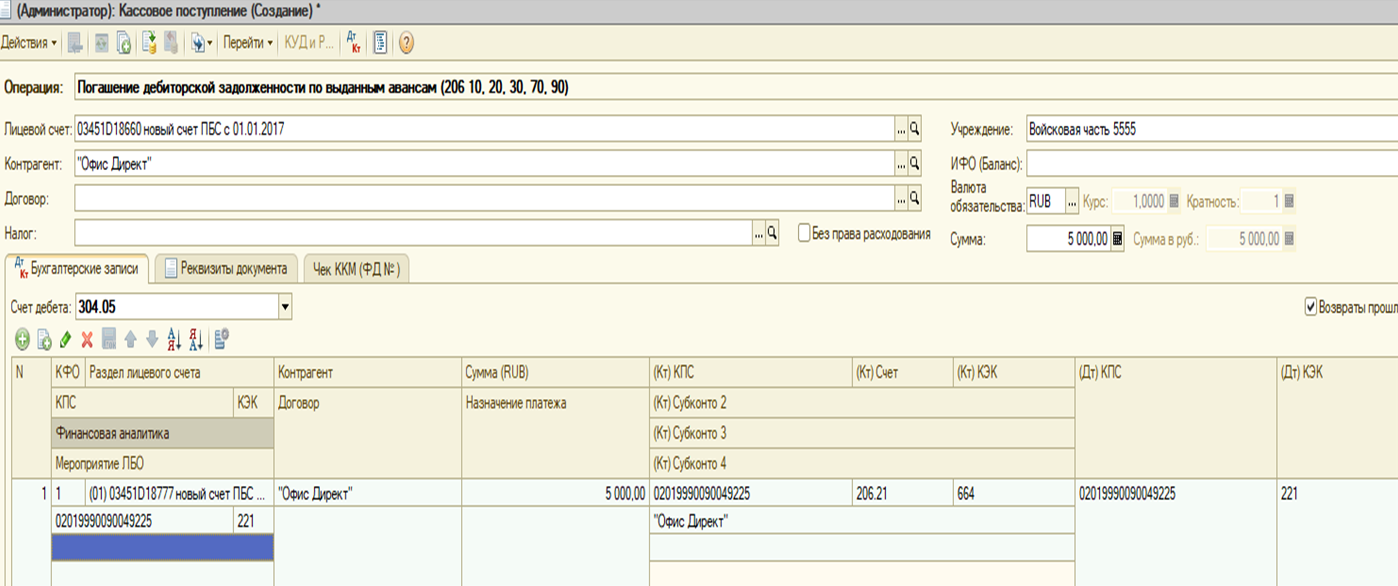

Для отражения возврата дебиторской задолженности в казенном учреждении, которая возникла в прошлом году необходимо воспользоваться документом «Кассовое поступление» доступ к которому организован на вкладке «Казначейство, Банк». Для создания нового документа необходимо в списке документов нажать кнопку «Добавить».

Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор.

Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» — 304.05, заполнить строки всеми необходимыми реквизитами и провести.

По данной хозяйственной операции будут сформированы следующие проводки:

Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».

Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция — «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита — 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др.

Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» — 304.04, «(Дт) КПС» — необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» — администратора кассовых поступлений, «(Кт) Счет» — 303.05, «(Кт) КПС» — необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» — вид платежа в бюджет и сумму.

Управленческий учет

— курс для тех, кто хочет понимать, откуда приходят и куда уходят деньги компании, давать правильные

управленческие решения и быть ценным сотрудником.

Вы научитесь вести управленческий учет,

формировать отчеты, работать с 1С и таблицами, применять знания на практике. По окончании курса

выдаётся официальный диплом на 140 ак. часов, внесенный в госреестр.

Цена по акции: 27 000 → 8 900 руб. (67%)

Начать обучение

Комментарии

4Счет 304.01 для учета средств во временном распоряжении, видимо имелся ввиду 304.04?

добрый день! Подскажите, какую сделать проводку? в декабре перечислили из зарплаты сотрудника судебным приставам, но в январе нам эту сумму вернули (неправильно было составлено платежное поручение). В январе мы вернули деньги в бюджет и отправили повторно ту же сумму судебным приставам. Итог получился, что начисление было 1 раз а списание 2 раза. Какую проводку еще сделать. дт 304.05 кт 304.03 (поступили деньги на счет); дт 303.05 кт 304.05 (возврат в бюджет) : дт 304.04 кт 303.05 (уведомление) : дт 304.03 кт 304.05 (перечисление судебным приставам)