Опубликована новая форма отчетности. Её надо будет сдавать по прослеживаемым товарам уже в этом году

национальной системы прослеживаемости товаров

Опубликованы формы и форматы документов, которые будут использоваться при операциях с товарами, подлежащими прослеживаемости. Их надо будет составлять с 1 июля 2021 года.

Пока формы рекомендованные и направлены письмом № ЕА-4-15/5042@ от 14.04.2021 г. ФНС поясняет, что приказ проходит процедуру утверждения. Но для доработки учетных программ уже нужны формы и форматы, поэтому и направлено это письмо.

Заметим, что постановление правительства, необходимое для введения национальной системы прослеживаемости товаров еще тоже не утверждено. Хотя закон о введении прослеживаемости товара был принят в начале ноября, т.е. почти полгода назад. Про проект постановления.

В письме есть формы (а также порядок их заполнения и форматы):

- уведомления о перемещении товаров, подлежащих прослеживаемости, с территории РФ на территорию стран ЕАЭС;

- уведомления о перемещении товаров, подлежащих прослеживаемости, с стран ЕАЭС на территорию РФ;

- оведомление об имеющихся остатках товаров, подлежащих прослеживаемости;

- отчет об операциях с товарами, подлежащими прослеживаемости.

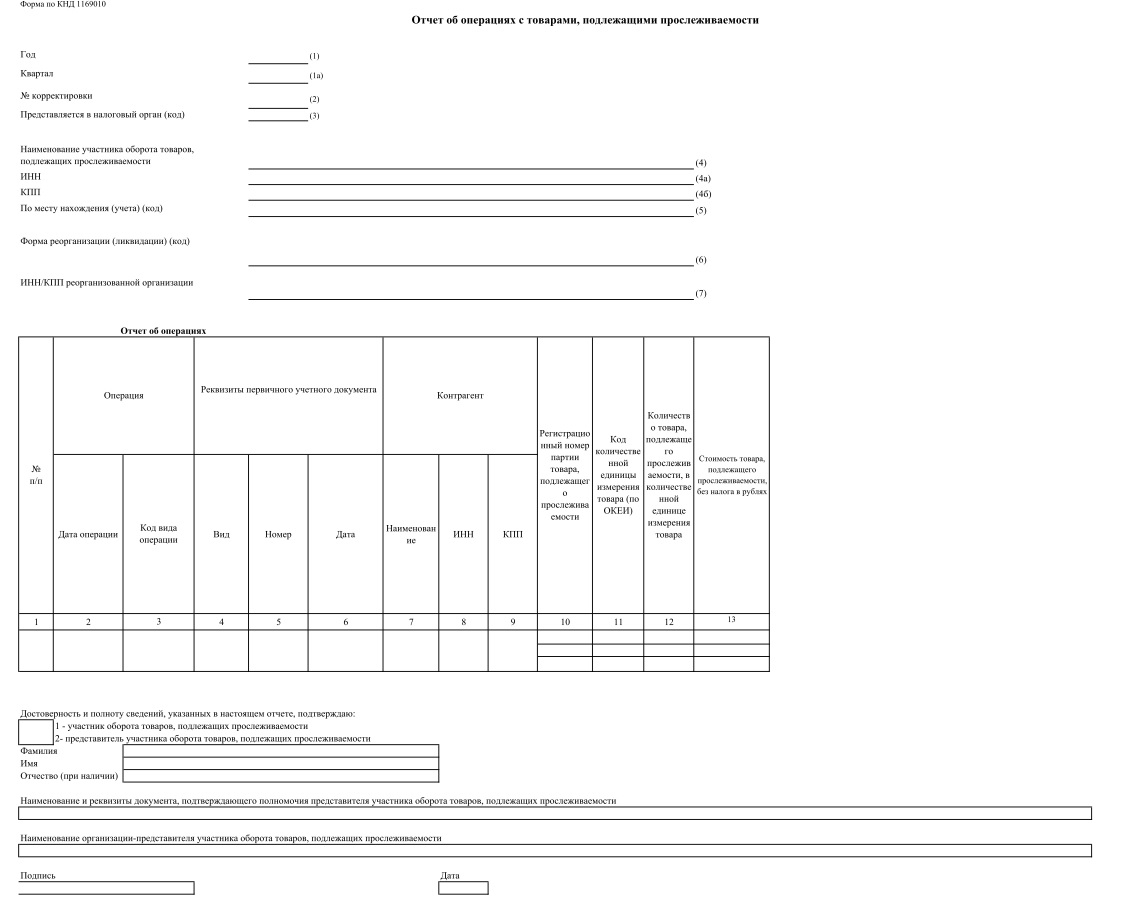

Вот так будет выглядеть отчет об операциях с товарами, подлежащими прослеживаемости.

В чем суть системы прослеживаемости? Товар, включенный в специальный перечень, будет отслеживаться от момента ввоза в страну до его реализации конечному пользователю (или вывоза за пределы страны).

При ввозе из стран ЕАЭС товаров попадающих под систему прослеживаемости надо будет уведомлять налоговые органы в определенный срок. Этим товарам будет присваиваться регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ).

При реализации товара, подлежащего прослеживаемости, соответствующий РНПТ включается налогоплательщиком в счет-фактуру (для плательщиков НДС) или документ об отгрузке товаров для неплательщиков НДС (УПД), составляемые в электронной форме.

Об операциях купли-продажи прослеживаемого товара между налогоплательщиками надо будет отчитываться в налоговые органы ежеквартально в срок не позднее 25 числа месяца, следующего за истекшим кварталом.

Комментарии

6операция транспортировка, грузовым перевозкам тоже нужно сдавать?

Чем их не устроила система маркировки товара? Для чего разводить дополнительные отчёты? По сути эти две системы дублируют друг друга . Да ещё и отчёт в таком допотопном виде создали, что тому кто заполнит его без ошибки, при жизни можно будет ставить памятник.

Если бы суть прослеживаемости была прослеживаемости, в отчетах не было бы денег.

Суть прослеживаемости - вы обязаны раскрыть свои коммерческие тайны.

Только с какого перепугу?