В первой статье о налоговом мониторинге мы рассказали о том, что это такое и поделились практическим опытом наших клиентов. Сегодня поговорим о подготовке — с чего начать, какие нюансы учесть.

Прежде всего, вам придется разобраться с системой документооборота. Разложить на составляющие бизнес-процессы, определить какой маршрут проходят документы, кто их согласует, обозначить лиц, ответственных за отдельные операции (например, заключение сделок).

Исключите из документооборота лишние, дублирующие процессы, и переходите к следующим шагам:

- Выбрать и внедрить систему электронного документооборота.

- Организовать контроль за движением документов, их вводом в систему.

- Провести оцифровку архивов документов: кадровых, бухгалтерских, служебных.

- Заключить с контрагентами соглашения об электронном обмене документами.

При переходе на налоговый мониторинг необходимо будет выбрать способ взаимодействия с ФНС:

- Через открытый доступ к информационным системам (1С, SAP или другой).

- С помощью «витрины данных» (в ней будут доступны бухгалтерские, налоговые документы, данные о системе внутреннего контроля).

- Путем передачи сведений через оператора ЭДО (этот вариант действует до 1 января 2024 года).

«Необходимо заранее согласовать с участниками рабочей группы по переходу на налоговый мониторинг графики отпусков, указать, кто кого заменяет на случай временного отсутствия сотрудника, чтобы работа на это время не останавливалась.

Если у вас в проекте задействованы несколько подрядчиков, то необходимо выстроить серьезный контроль сроков исполнения, чтобы доработки одного подрядчика не повлияли на другого, не останавливали общую работу.

А также обязательно делиться информацией со всеми подразделениями компании, рассказывая им о новом методе взаимодействия и контроля со стороны налоговых органов. Бизнес-подразделения должны понимать как их коснется налоговый мониторинг», — делится опытом директор по налогам телеком-оператора.

Но самое, наверное, сложное в налоговом мониторинге — это работа системы внутреннего контроля. Она должна соответствовать требованиям приказа ФНС России от 25.05.2021 года № ЕД-7-23/518.

Как определить, что у вас контроль организован правильно?

- В компании разработаны стандарты работы с документами, определены функционал и квалификация специалистов, отвечающих за работу системы контроля.

- Существует система оценки и управления рисками.

- Внедрена система контроля для предотвращения ошибок в налоговом учете.

- Информационная система позволяет отслеживать движение документов в компании, вести наблюдение за их согласованием, исполнением, проведением в системе учета.

- Система контроля постоянно совершенствуется.

Если внутренняя подготовка проведена, можно начинать совместную работу с ФНС.

Какие документы необходимо подать в ФНС для участия в налоговом мониторинге

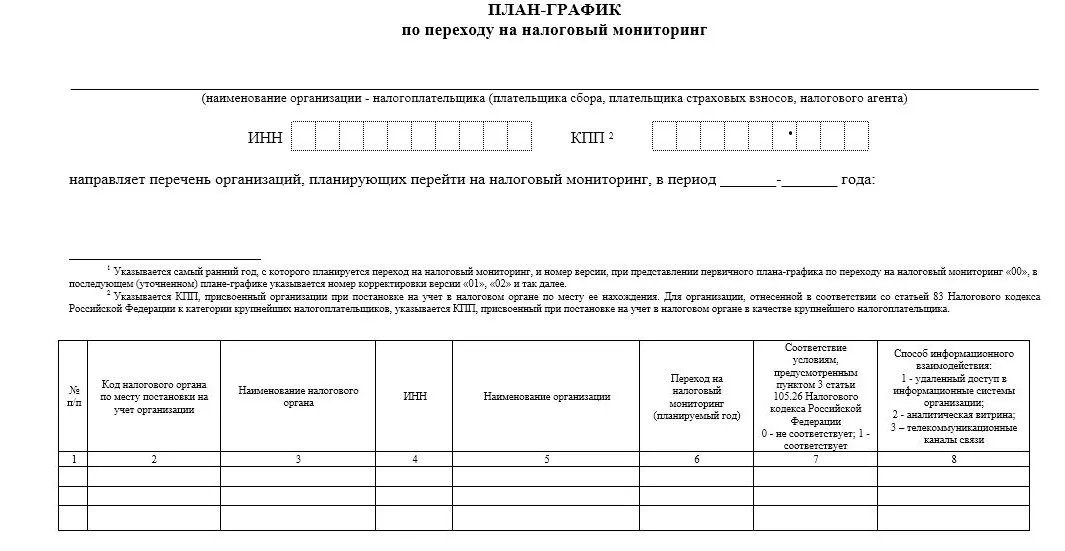

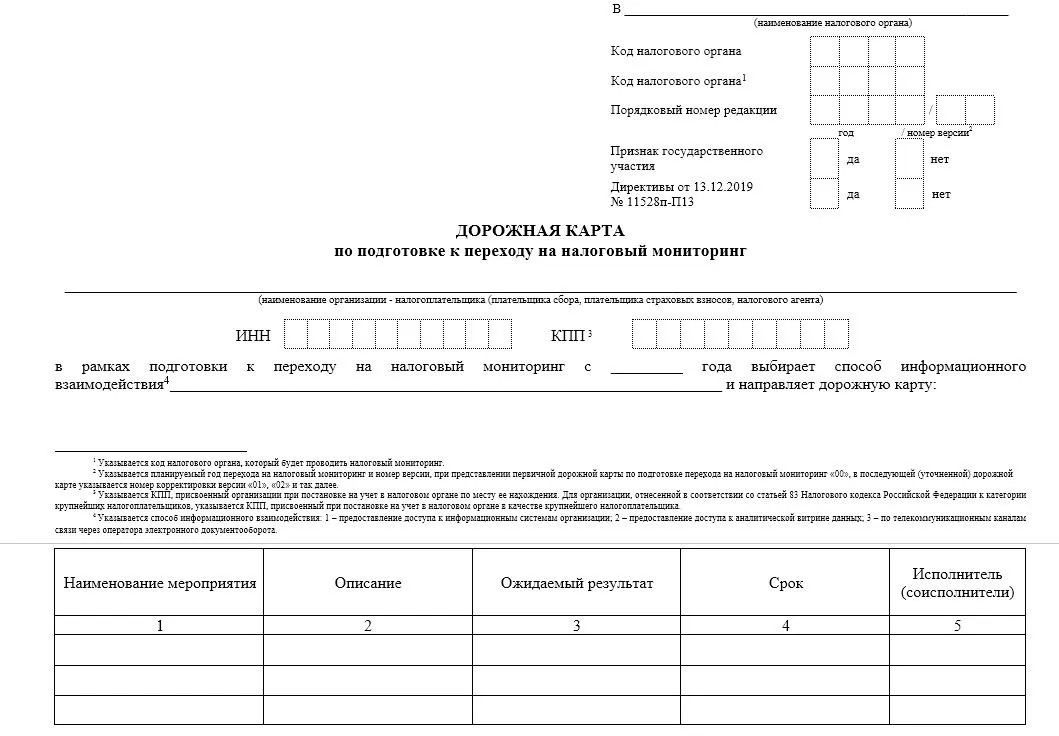

До того, как организация подаст заявление на участие в налоговом мониторинге, нужно согласовать с ФНС, как пройдет подготовка к этому событию. В письме ФНС № СД-4-23/7614@ от 01.06.2021 определены формы документов, которые необходимо составить совместными усилиями налоговиков и налогоплательщика.

В частности, это план-график и дорожная карта по подготовке к переходу на налоговый мониторинг. Хотя выглядят они достаточно просто, на самом деле придется приложить немалые усилия, чтобы разобраться, что именно нужно указать в документах. Именно поэтому работа над ними ведется совместно с налоговой инспекцией, в которой организация состоит на учете.

После того, как предварительный этап закончен, нужно разработать и представить в ФНС документы-приложения к заявлению на мониторинг. На самом деле они составляются уже процессе подготовки плана и карты, также отчасти с помощью налоговой. Сейчас поймете почему.

Заявление на участие в налоговом мониторинге подается не позднее 1 сентября года, предшествующего году начала мониторинга. Поэтому сейчас подать его на 2022 год уже нельзя (а вот подготовку начать можно).

Форма заявления, как и другие документы утверждены приказом ФНС от 11.05.2021 № ЕД-7-23/476@.

Прилагаемые документы:

1. Регламент информационного взаимодействия с 19-тью (!) приложениями. Здесь будет много технической информации, регламентов доступа, прописывается каким образом АИС «Налог-3» будет подключаться к вашим внутренним системам, в каком формате планируется передача данных и многое другое. Нужно будет раскрыть информацию о регистрах — для налогового и бухгалтерского учета, указать ответственных лиц и т. д. Объем сведений немаленький.

К составлению регламента стоит привлечь не только финансовых, но и технических специалистов, системных администраторов.

2. Информация об организациях и физлицах, которые могут оказывать влияние на деятельность организации (бенефициары), доля их прямого или косвенного участия — более 25%.

3. Учетная политика для целей налогообложения. Причем она предоставляется по определенной форме, а не в свободном виде. Форма учетной политики — Приложение № 12 к Приказу № ЕД-7-23/476@.

4. Документы, регламентирующие систему внутреннего контроля. Их достаточно много, мы уже говорили, что это краеугольный камень системы налогового мониторинга. Здесь также необходимо раскрыть информацию о подразделениях (отделах) организации, которые занимаются бухгалтерским учетом, сдачей отчетности, аудитом, управлением рисками и т. д.

Когда все этапы подготовки пройдены, в ФНС можно подать заявление со всеми приложениями. Сделать это можно как лично, так и через операторов ЭДО в электронном виде.

Если ФНС обнаружит, что данных, указанных в документах недостаточно — запросит уточнения в течение одного месяца после получения заявления. На предоставление дополнительных сведений дается 10 дней.

Далее вам либо сообщат о проведении налогового мониторинга, либо дадут отказ. Решение вы получите до 1 ноября года, в котором было подано заявление.

Подготовку к участию в новой системе налогового контроля при взаимодействии с ФНС лучше всего начинать за год, как минимум. Приводить систему документации в порядок можно постепенно, начиная с малого — попробуйте сначала внедрить автоматизацию в работе с первичкой.

Получить консультацию по автоматизации работы с бухгалтерскими и кадровыми документами

О пользе мониторинга и его будущем

«Давайте признаем, что рано или поздно все компании попадут под мониторинг. Возможно просто в разном виде. Даже если взять самозанятых — это тоже своеобразный налоговый мониторинг, только в очень упрощенной форме. Тебе приходят деньги, ФНС получает об этом данные и считает налог. Суть мониторинга — контролировать своевременность и корректность расчета и уплаты налогов.

Когда крупные компании уже пройдут самый трудный путь первопроходцев, остальным компаниям будет проще. Сейчас каждая организация, участвующая в проекте, создает свою витрину данных, со своими фильтрами. Налоговикам приходится в каждой разбираться индивидуально. По этой причине ФНС создает единые требования к обмену данными, которыми в скором будущем будут пользоваться все налогоплательщики.

Разработчики бухгалтерских программ, скорее всего, станут включать в них функционал, позволяющий взаимодействовать с информационной системой налоговых органов. Поэтому компаниям, которые будут подключаться к мониторингу после 2024 года будет проще», — резюмирует эксперт.

Beorg

Автоматически обрабатываем любые бухгалтерские, кадровые и другие документы. Быстро, точно, надежно.

Начать дискуссию