Как вести учёт продаж товаров через маркетплейсы

Для продавцов маркетплейсы — электронные торговые площадки — это возможность кратно увеличить объем продаж. Но бухгалтерский и налоговый учёт при такой схеме реализации товаров имеют особенности. Рассказываем о специфике бухгалтерской работы с маркетплейсами на примере Ozon и Wildberries.

Что такое маркетплейс

Маркетплейс — электронная торговая площадка, на которой бизнесмены могут выставлять для продажи свою продукцию и товары. Это всем известные Aliexpress, Wildberries, Ozon, Яндекс.Маркет и подобные им сервисы. С точки зрения покупателя маркетплейс выглядит как большая витрина со множеством товаров от разных продавцов и производителей. Маркетплейс чаще всего самостоятельно организует весь процесс от заказа и приёма денег до доставки покупателю. При этом продавец, который работает через маркетплейс, может вообще не иметь своего сайта и склада.

Плюсы и минусы работы через маркетплейсы

Плюсы:

- выход на широкий рынок. Товары размещаются на известной и посещаемой площадке, что позволяет увеличить охват покупателей и выйти за пределы региона. Если маркетплейс работает с иностранными покупателями, то он, как правило, сам взаимодействует с банками по валютному контролю;

- не нужно тратить ресурсы на организацию процесса продаж. Если вы продаёте только через маркетплейс, можно обойтись без своего сайта, складов, логистики, кассового аппарата. Доставляет товар покупателям тоже маркетплейс;

- полезная аналитика. Бизнесмен может легко получить информацию о продажах в личном кабинете. Например, увидеть выручку в разрезе товарных групп или регионов, динамику по периодам и т.п.

Минусы:

- высокая конкуренция. Чем известнее торговая площадка, тем больше будет на ней продавцов и тем труднее выделиться каждому из них. Покупатель не всегда обращает внимание на наименование продавца и считает, что купил товар просто «на Озоне»;

- комиссии за обслуживание. Маркетплейс берёт плату за посреднические услуги. Ставка комиссии может меняться и зависит от многих факторов. Например, на Wildberries в зависимости от товарной группы комиссия составляет от 5 % до 15 %. Минимальная 5 % комиссия предусмотрена, в частности, для электроники, строительных инструментов, спортивного питания и косметики. В таком же диапазоне 5-15 % установлена комисия и у другого крупнейшего российского маркетплейса — компании Ozon;

- нужно выполнять требования площадки по ценовой политике. Маркетплейсы регулярно организуют акции со скидками и могут прописать в договоре, что вы обязаны в них участвовать. Но даже если такого положения в договоре нет, площадка все равно найдет возможность заставить продавца сделать скидку. Например, будет показывать покупателям товары без скидок в последнюю очередь;

- нельзя повлиять на условия сотрудничества. Как правило, у маркетплейсов типовой договор, вы можете только присоединиться к нему, но не поменять. Причем площадка чаще всего имеет право в любой момент поменять условия в одностороннем порядке. Например, в оферте Wildberries указано, что маркетплейс имеет право в любой момент в одностороннем порядке внести изменения или дополнения в договор, разместив информацию об этом на своём портале. Если продавец передал товар Wildberries после публикации изменений, то считается, что он согласен с ними и с этого момента взаимодействие между сторонами договора будет проходить по новым правилам.

Какие системы налогообложения подходят для торговли через маркетплейс

Торговать на патенте через маркетплейсы нельзя, потому что интернет-торговля не относится к рознице в целях применения ПСН (пп. 1 п. 3 ст. 346.43 НК РФ). ОСНО и УСН применять можно.

Некоторые площадки, например Wildberries, также сотрудничают и с самозанятыми. Но самозанятые не могут торговать чужими товарами и нанимать работников. Торговля через маркетплейсы доступна для самозанятых, которые продают изделия собственного производства и не зарабатывают больше 2,4 млн руб. в год.

Документооборот при торговле через маркетплейс

Крупнейшие игроки на этом рынке — Ozon и Wildberries — взаимодействуют с продавцами только через ЭДО. Разница между ними в том, что Ozon работает через сторонних операторов ЭДО, а на Wildberries в 2020 году начал действовать специальный портал поставщиков. Через этот портал продавцы размещают информацию о товарах и обмениваются документами с маркетплейсом. Документооборот организован следующим образом.

- Бизнесмен формирует в личном кабинете на портале поставщиков транспортную накладную на партию товара и затем отправляет товар на склад маркетплейса.

- Маркетплейс направляет поставщику также через личный кабинет акт приёмки товара в течение трёх дней после получения.

- Каждую неделю Wildberries направляет продавцу через портал электронный отчёт о продажах. В этом документе также содержатся сведения о комиссии маркетплейса.

Для работы с маркетплейсами удобно использовать интернет-бухгалтерию «Моё Дело». Сервис позволяет вести учёт товаров, оформлять отгрузочные документы, контролировать оплату, формировать различные аналитические отчёты. Важное преимущество интернет-бухгалтерии «Моё Дело» — открытое API. Это значит, что сервис умеет автоматически обмениваться данными с информационными системами маркетплейсов. Уже поддерживается интеграция с Ozon, Wildberries, Lamoda и Yandex Market.

Кто выдаёт чеки покупателям

Этот момент в законодательстве прямо не урегулирован. Раньше Минфин разъяснял, что если агент действует от имени и за счёт принципала, то чеки должен выдавать сам принципал (письмо от 26.06.2017 № 03-01-15/39999). Однако в 2020 году финансовое ведомство изменило свою позицию. В последнем разъяснении Минфина указано, что если агент выдал чек, то поставщик товаров не должен применять контрольно-кассовую технику (письмо от 27.05.2020 № 03-01-15/44636). Никаких условий, связанных с тем, от чьего имени действует агент, это письмо не содержит. Поэтому на сегодня при продаже товаров по агентскому договору чеки покупателям в любом случае должен выдавать маркетплейс.

По какому договору работают маркетплейсы

Большинство маркетплейсов работают с поставщиками по агентским договорам (глава 52 ГК РФ). В рамках агентского договора агент за вознаграждение производит юридически значимые действия за счёт принципала.

Маркетплейс — это агент. Он рекламирует товары продавца — принципала, и затем организует их продажу: хранение на складе, доставку, приём денег, а в случае необходимости — возврат. За эти действия продавец уплачивает маркетплейсу комиссию.

В зависимости от условий договора агент может совершать сделки от своего имени — так работает Ozon, либо от имени продавца — такие условия предусмотрены в оферте Wildberries.

Интернет-бухгалтерия «Моё дело»

Интеграция с маркетплейсами Ozon, Wildberries, Lamoda и Yandex Market для ИП и ООО на УСН!

Как отражать в бухучёте расчёты по агентскому договору

При любом варианте агентского договора товар фактически реализует сам продавец за свой счёт, а маркетплейс лишь занимается посредничеством. Поэтому, у продавца будут стандартные проводки по реализации. Разница с продажей напрямую будет только в том, что после передачи товара продавцом на склад маркетплейса и до момента реализации его себестоимость будет отражаться на счете 45 «Товары отгруженные».

Пример 1.

Продавец и маркетплейс используют общую систему налогообложения (ОСНО). Цена товара —120 рублей с НДС, себестоимость — 50 рублей, комиссия маркетплейса — 10 %.

Дт 45 Кт 41 50 руб. — товар передан маркетплейсу для последующей реализации по себестоимости без НДС;

Дт 62 Кт 90 120 руб. — начислена выручка от реализации товара на основании отчёта маркетплейса;

Дт 90 Кт 45 50 руб. — списана себестоимость проданного товара;

Дт 90 Кт 68 20 руб. — начислен НДС, так как продавец использует ОСНО.

Расчёты с маркетплейсом по перечислению денег за товары и вознаграждению за посредничество ведется через счёт 76. Чтобы разделить разные виды платежей, лучше открыть отдельные субсчета, например:

- 76.1 — «Расчёты с агентом за товары».

- 76.2 — «Расчёты с агентом по вознаграждению».

Тогда проводки в нашем примере будут такими:

Дт 76.1 Кт 62 120 руб. — начислена задолженность агента по перечислению выручки, поступившей от покупателей;

Дт 51 Кт 76.1 120 руб. — агент перевёл деньги продавцу;

Дт 44 Кт 76.2 10 руб. — начислено вознаграждение маркетплейса;

Дт 19 Кт 76.2 2 руб. — входной НДС у продавца с вознаграждения агента;

Дт 76.2 Кт 51 12 руб. — перечислено вознаграждение агенту.

Если маркетплейс сразу удерживает свое вознаграждение при переводе средств продавцу, то проводки по расчётам с агентом изменятся:

Дт 51 Кт 76.1 108 руб. — агент перевёл деньги продавцу за вычетом вознаграждения.

Дт 76.2 Кт 76.1 12 руб. — проведён взаимозачёт.

Налоговый учёт расчётов с маркетплейсами при ОСНО

При общей системе налогообложения доходы юридических лиц облагаются налогом на прибыль. Если же ОСНО использует предприниматель, то он должен платить НДФЛ. Также бизнесмены на ОСНО, вне зависимости от организационно-правовой формы, платят НДС.

Пример 2.

Воспользуемся условиями примера 1. Торговая компания на ОСНО купила товар за 60 рублей с НДС и продала его через маркетплейс за 120 рублей с НДС. Маркетплейс удержал комиссию 10%.

Начисленный НДС с реализации:

НДСн = 120 / 120 % х 20 % = 20 руб.

НДС к возмещению со стоимости закупа товара:

НДСз = 60 / 120 % х 20 % = 10 руб.

НДС к возмещению с комиссии маркетплейса:

НДСк = 12 / 120 % х 20 % = 2 руб.

НДС к уплате по сделке:

НДСу = НДСн - НДСз - НДСк = 20 - 10 - 2 = 8 руб.

Выручка без НДС для налога на прибыль:

В = 120 - 20 = 100 руб.

Стоимость закупа товара без НДС:

З = 60 - 10 = 50 руб.

Комиссия маркетплейса без НДС:

К = 12 - 2 = 10 руб.

База для налога на прибыль:

Б = В - З - К = 100 - 50 - 10 = 40 руб.

Налог на прибыль по сделке:

НП = 40 х 20 % = 8 руб.

Общая налоговая нагрузка по сделке для компании на ОСНО составит:

ННк = НДС + НП = 8 + 8 = 16 руб.

Для ИП принцип расчёта будет в целом таким же. Разница только в том, что предприниматель платит вместо налога на прибыль НДФЛ по ставке 13 %. Поэтому его налоговая нагрузка будет меньше:

ННип = НДС + НДФЛ = 8 + 40 х 13 % = 13,2 руб.

Налоговый учёт расчётов с маркетплейсами при УСН

При УСН доходы и расходы нужно учитывать кассовым методом — в момент поступления денег на счёт или их списания. Если маркетплейс сразу удерживает своё вознаграждение при перечислении выручки, распространённая бухгалтерская ошибка — признавать в качестве дохода только сумму, поступившую от маркетплейса за вычетом комиссии. Это неверно: продавец получает доход не от маркетплейса, а от покупателей, а электронная площадка — лишь посредник. Поэтому доход при упрощёнке — это вся стоимость товара, перечисленная покупателем.

Пример 3.

Воспользуемся условиями примеров 1 и 2. При использовании объекта налогообложения «Доходы» налог считают с выручки:

УСНд = 120 х 6 % = 7,2 руб.

При объекте «Доходы минус расходы» из выручки нужно сначала вычесть доходы: закупочную цену товара и комиссию маркетплейса:

УСНдр = (120 - 60 - 12) х 15 % = 7,2 руб.

В нашем примере сумма налога при двух вариантах УСН совпала. Но это частный случай, так бывает не всегда. Если доля расходов получится выше — будет выгоднее использовать объект «Доходы минус расходы», а при снижении доли расходов лучше применять объект «Доходы».

Программа для учёта торговли через маркетплейсы

Не каждая учётная система подходит для работы с маркетплейсами. При торговле через маркетплейсы появляются дополнительные операции и документы, ведь нужно оформлять перемещение товаров со своего склада на склад маркетплейса, отражать в бухгалтерии отчёты посредника и учитывать полученные средства от комиссионера с выделением удержанной комиссии.

В интернет-бухгалтерии «Моё дело» разработан удобный функционал для торговли на маркетплейсах, который включает:

- учёт по агентской схеме;

- контроль остатков на складах;

- распознавание отчётов посредника.

Система поддерживает работу с Ozon, Wildberries, Lamoda и Yandex Market и не требует от пользователя обновлений и доработок — всё делается на нашей стороне. Для других маркетплейсов есть унифицированная форма для обмена данными через Excel.

Вот как это работает.

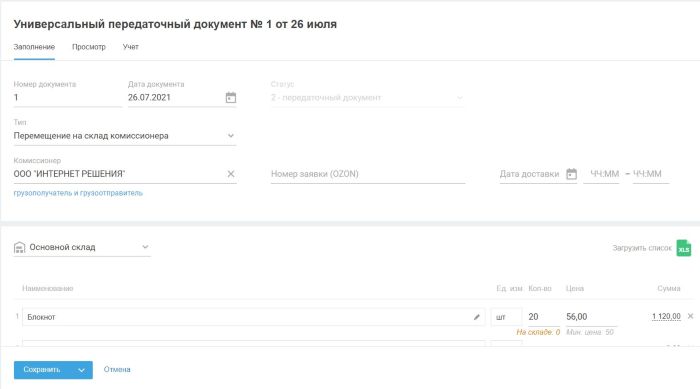

- В разделе «Комиссионеры» вы вводите ИНН контрагента, через которого будут осуществляться продажи, а система автоматически создаёт его склад на счёте 45.

- При перемещении товара на склад маркетплейса вы создаёте УПД с типом «Перемещение на склад комиссионера». После этого остатки товара уже отражаются на этом складе. Можно загрузить файл в формате Excel со списком перемещаемых товаров — и номенклатура заполнится автоматически.

- После того, как товар продастся на маркетплейсе, скачиваете отчёт посредника и данные из него попадают в учётную систему.

- После того, как маркетплейс перечислит на ваш счёт деньги за проданный товар — это автоматически отражается в системе.

Все данные о продажах через маркетплейс автоматически попадают в КУДиР и бухгалтерскую отчётность, учитываются при расчёте налога.

Наглядно о работе с маркетплейсами в интернет-бухгалтерии «Моё дело» в этом видео:

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Комментарии

46Здравствуйте! Спасибо за полезную статью! Есть вопрос: если ООО работает на УСН др, перепродает товар на маркетплейсе, верно я понимаю, что сумма НДС уменьшает налоговую базу? то есть УСНдр = (120 - 60 - (60*20%)- 12) х 15 % = 5,4 руб.

добрый ночер. ООО на УСН (Д-Р) продает товар через маркетплейсы (МП). надо ли вести журналы полученных СФ от МП и сдавать их в налоговую?

Надюша, огромное благодарю!)