Экономическое содержание аренды

Экономическая сущность арендных операций состоит в том, что арендодатель передает арендатору на установленное договором время право пользования имуществом, принадлежащим арендодателю. По договору аренды арендатору передается право использовать собственность, но не предусматривается передача ему юридических прав на эту собственность. Это означает, что аренда не добавляет активов в финансовой отчетности арендатора.

Сроком начала аренды считают дату заключения договора аренды или дату принятия сторонами обязательств в отношении основных условий аренды в зависимости от того, какая из них наступит раньше.

С одной стороны, получая согласно заключенному договору права пользования имуществом, арендатор принимает на себя обязанность уплаты арендодателю суммы, близкой к цене имущества (а чаще превышающей ее). Это означает, что арендатор попал в такое же положение, как если бы он взял кредит на условиях регулярного его возврата по согласованной процентной ставке. С другой стороны, арендатор должен страховать имущество, обслуживать, ремонтировать его, поддерживая его потребительские качества, т.е. относиться к нему так, как если бы он был реальным владельцем полученного актива.

Таким образом, экономическое содержание договора аренды состоит в том, что арендатор имеет актив и обязательство, хотя юридические права на предмет аренды остаются за арендодателем. Отсюда следует основное правило учета аренды, содержащееся в МСФО: «если в результате договора аренды стороны приобретают права и обязательства, подобные тем, которые они получили бы в результате законной сделки купли-продажи, то учет следует вести так же, как если бы это была сделка купли-продажи». В этом случае у арендатора увеличиваются внеоборотные активы и возрастают обязательства. Если же заключенный договор предусматривает сдачу имущества на короткий срок, то его эксплуатация отражается в учете арендатора путем увеличения понесенных им расходов.

Договор аренды следует отличать от сделок купли-продажи с отсрочкой платежа, что иллюстрируется следующим примером.

Пример 1

Компания А заключила договор аренды сроком на 10 лет. Согласно договору за полученное имущество ей предстоит ежегодно выплачивать арендодателю $4 тыс. Справедливая стоимость приобретенного актива составляет $30 тыс., срок полезного использования — 10 лет. Необходимо отразить указанную операцию на бухгалтерских счетах.

Условия договора, приведенные в примере, позволяют квалифицировать экономическое содержание проведенной компанией А операции как сделку купли-продажи. Продажа осуществлена в рассрочку. Сумма основного долга компании А составляет $30 тыс., процентных платежей — $10 тыс. ($4 тыс. × 10 лет – $30 тыс.).

Принцип превалирования экономического содержания над юридической формой, , является одним из главных в МСФО. Этим обстоятельством необходимо руководствоваться при отражении указанной хозяйственной операции. Последовательность действий будет следующей.

1. По заключении договора в бухгалтерском учете компании следует составить запись:

Дт «Арендованный актив»

Кт «Обязательства по аренде» $30 000.

2. В конце первого года компанией А осуществлен платеж в сумме

$4000. Как отмечалось выше, частично он идет на погашение основной

суммы долга, частично — на погашение задолженности по процентам. Сумма процентной составляющей, как следует из принципа соотнесения, будет плавно снижаться от первого года аренды к последнему. Это следует из общего принципа соответствия, согласно которому общие процентные расходы в $10 тыс. должны быть пропорционально соотнесены в течение 10 лет с получаемыми выгодами. По мере сокращения общей задолженности по процентам сокращаются и годовые процентные расходы.

3. В конце первого года компании А следует начислить амортизацию. При использовании линейного метода ее сумма составит $3000:

Дт «Прибыли и убытки», субсчет «Амортизация»

Кт «Арендованный актив», субсчет «Амортизация» $3000.

К концу второго года аренды указанные записи будут сделаны вновь, однако сумма процентной составляющей, как отмечалось выше, должна быть пересчитана. К концу второго года она может составить, к примеру, $2000, к концу третьего года — $1800 и т.д.

Классификация аренды

Важнейшее предназначение IAS 17 «Аренда» состоит в том, чтобы определить виды аренды и установить правила их отражения в отчетности.

В IAS 17 для разграничения понятий «лизинг» и «аренда» используются термины financial leases и operational leases, которые дословно переводятся как «финансовая аренда» и «операционная аренда». В российском понятийном аппарате финансовую аренду часто называют лизингом.

В МСФО аренда классифицируется в зависимости от экономического содержания сделки, а не от формы заключенного контракта. И при лизинге, и при операционной аренде за определенное вознаграждение происходит передача прав пользования активом от одной компании к другой. Принципиальное отличие лизинга (финансовой аренды) от аренды (операционной аренды) заключается в распределении рисков и выгод.

Под рисками в данном случае следует понимать возможность получения убытков вследствие простоев оборудования, устаревания технологий, сокращения доходов в связи с инфляцией и по другим причинам. Экономические выгоды могут быть представлены ожиданием прибыли от использования объекта аренды в течение срока его полезного использования, повышения его стоимости или чистой цены продажи. В основе такого подхода к классификации арендных отношений лежит принцип превалирования экономической сущности над юридической формой.

При финансовой аренде все риски и преимущества, возникающие в процессе владения активом, переходят арендатору (лизингополучателю). Право собственности на имущество может и не передаваться

Стандарт не содержит четкого определения существенности перехода рисков и выгод на лизингополучателя, однако приводит ряд ситуаций, позволяющих классифицировать аренду как финансовую. Остановимся на них подробнее.

1. Арендатор использует актив на протяжении большего срока, чем срок его экономической службы. Сложность применения этого положения для классификации аренды как лизинга (финансовом аренды) заключается в отсутствии определения термина «большая часть». В подобных ситуациях решение принимается на основе профессионального суждения бухгалтера.

2. В конце срока аренды право собственности на объект аренды переходит к арендатору. Наиболее простой случай, когда сделка может быть классифицирована как лизинг, — это переход права собственности на имущество к лизингополучателю по истечении срока аренды.

3. Лизингополучатель имеет возможность купить актив по цене, значительно меньшей справедливой (рыночной) стоимости. Возможность выкупа актива должна быть оговорена на начальном этапе, например при заключении договора. Рыночная стоимость актива устанавливается экспертным методом в результате анализа существующих рыночных цен на аналогичное имущество.

4. Приведенная дисконтированная стоимость платежей, гарантированных арендатором, не отличается существенно от стоимости покупки арендованного объекта. В начале срока лизинга дисконтированная стоимость всех минимальных арендных платежей равна или составляет существенную часть справедливой стоимости имущества, переданного в лизинг. Это означает, что если арендатор полностью выплачивает стоимость переданного ему актива, то аренду следует классифицировать как лизинг.

Дополнительными признаками, на основании которых арендные отношения следует классифицировать как лизинг, согласно IAS 17 являются следующие:

· арендатор несет расходы, ложащиеся обычно на собственника актива (например, страховые, эксплуатационные платежи, убытки от простоя и т.д.);

· арендатор получает право выкупа арендованного объекта по договорной цене, и на дату заключения договора вероятность наступления этого события достаточно велика;

· при расторжении договора аренды арендатором на него ложатся все связанные с этим убытки арендодателя;

· арендатор имеет возможность продолжить аренду на последующий период;

· существует возможность продления договора аренды на более выгодных условиях — по цене, значительно меньшей рыночной;

· прибыли (убытки), возникающие в связи с колебаниями справедливой остаточной стоимости арендованного объекта, признаются в отчетности арендатора.

Если аренда не классифицируется как финансовая, она является операционной. Операционная аренда, в отличие от финансовой, не влечет за собой перехода рисков и экономических выгод.

Классификация аренды производится на этапе заключения договора. Очевидно, что с течением времени к заключенному договору по соглашению сторон могут приниматься дополнительные соглашения или изменения, которые способны повлиять на первоначальную классификацию аренды. В соответствии с IAS 17 внесение таких изменений учитывается как заключение нового договора.

Признание и оценка аренды

В соответствии с международными принципами арендные отношения следует учитывать и отражать в финансовой отчетности компании в соответствии с их экономической сущностью. Взятый в аренду арендатором объект, являясь по юридической форме собственностью арендодателя, соответствует признакам признания актива в балансе арендатора:

· его эксплуатация обеспечивает арендатору экономические выгоды;

· стоимость актива может быть надежно оценена.

Вот почему IAS 17 устанавливает, что финансовая аренда должна признаваться в качестве актива и обязательства в бухгалтерском балансе арендатора.

Оценка аренды осуществляется по суммам, равным на начало срока аренды справедливой стоимости арендуемого имущества, или, если она ниже, то по дисконтированной стоимости минимальных арендных платежей.

Коэффициентом дисконтирования является процентная ставка, заложенная в аренду, если ее возможно измерить; если нет, то должна использоваться приростная ставка на заемный капитал, т.е. ставка, по которой арендатор мог бы привлечь дополнительное финансирование. При этом в соответствии с МСФО (IAS) 1 «Представление финансовой отчетности» обязательства должны быть разделены на долго- и краткосрочные.

У арендодателя актив, сдаваемый в финансовую аренду, признается в балансе как дебиторская задолженность в оценке, равной чистым инвестициям в аренду. При этом под чистыми инвестициями понимаются валовые вложения в аренду за вычетом ожидаемого финансового дохода. Валовые инвестиции в данном контексте означают сумму минимальных арендных платежей с точки зрения арендодателя и любую причитающуюся ему негарантированную остаточную стоимость актива, относительно получения которой у арендодателя нет уверенности.

Согласно российским правилам арендованное имущество может отражаться на балансе как у арендодателя, так и у арендатора.

Учет и отражение в отчетности расчетов по арендным платежам

В начале срока аренды арендатор должен отразить финансовую аренду как актив (в качестве арендованного объекта) и обязательство (обязательство по аренде) в своем бухгалтерском балансе в оценке по справедливой стоимости арендованного объекта или по текущей стоимости минимальных арендных платежей, если она меньше справедливой стоимости.

Обычно величина арендного обязательства равна справедливой стоимости арендуемого объекта. Если оценка обязательства принимается в сумме минимальных арендных платежей, его следует представлять в виде элементов займа: основной суммы и процентов. Расчет текущей стоимости минимальных арендных платежей приводит к выделению процентного компонента арендных платежей. Указанный расчет подразумевает использование ставки дисконтирования.

Ставка дисконтирования, применяемая при расчете текущей стоимости минимальных арендных платежей, является процентной ставкой, используемой для учета аренды (если этот показатель известен). При невозможности ее расчета следует использовать процентную ставку арендатора по заемным средствам.

Хотя арендатор может и не получить права собственности на арендуемый актив при финансовой аренде, он получает экономическую выгоду от арендуемого актива в течение большей части срока его полезной службы, в обмен выплачивая справедливую стоимость актива и соответствующие финансовые расходы.

Данный подход является важным инновационным моментом для большинства систем бухгалтерского учета различных стран, в том числе и России. Большая часть учетных систем не признает отражения в бухгалтерском балансе активов и обязательств, которые не находятся в собственности компании и по которым не возникло юридического обязательства. При финансовой аренде арендатор контролирует актив, который он отражает в бухгалтерском балансе, но не является его собственником. Отсутствие права собственности указывается в примечаниях к финансовой отчетности, в разделе, где приводится дополнительная информация о финансовой аренде.

При отражении актива показывается соответствующее ему обязательство по выплате будущих арендных платежей. В начале срока аренды актив и обязательство по будущим арендным платежам обычно отражаются в бухгалтерском балансе одной и той же суммой.

Если операции по финансовой аренде не отражаются в бухгалтерском балансе арендатора, то активы и обязательства компании оказываются недооцененными, что приводит к искажению показателей отчетности.

Арендные платежи подлежат разграничению на финансовые расходы и уменьшение суммы непогашенных обязательств. Финансовые расходы следует признавать в каждом отчетном периоде в течение срока аренды, для того чтобы обеспечить постоянную величину процентной ставки по остающейся величине обязательства.

Большинство арендных платежей остаются неизменными в течение аренды. В начале аренды большую часть платежей составляют проценты, на погашение основной суммы выделяются гораздо меньшие средства. По мере продолжения аренды повышается доля выплат по основной сумме долга, а выплачиваемая сумма процентов при постоянной процентной ставке каждый месяц уменьшается. График платежей, в котором разделены суммы уплачиваемых процентов и основная сумма долга, обычно предлагается арендодателем.

Финансовая аренда приводит к образованию расходов на амортизацию по арендованным активам, а также финансовых расходов в каждом отчетном периоде.

Амортизационная политика компании в отношении арендованных активов соответствует политике, применяемой в отношении активов, находящихся в собственности компании, а амортизация рассчитывается в соответствии с МСФО (IAS) 16 «Основные средства».

При наличии достаточной определенности в отношении того, что арендатор получит право собственности по окончании срока аренды, периодом предполагаемого использования следует признать срок полезной службы актива. В обратном случае актив амортизируется в более короткий срок исходя из срока аренды и своего срока полезной службы (срок полезной службы не может быть более продолжительным, чем срок аренды, так как актив должен быть возвращен арендодателю по окончании аренды, если не предполагается передача права собственности).

В свою очередь арендодатель обязан учитывать активы, переданные на условиях финансовой аренды, в своем бухгалтерском балансе и представлять их как дебиторскую задолженность в сумме, равной величине чистых инвестиций в аренду.

Дебиторская задолженность по финансовой аренде отражается арендодателем как основная сумма долга с учетом начисленных процентов (финансовый доход) за минусом полученной от арендатора оплаты. Признание финансового дохода должно отражать постоянную норму прибыли на чистые инвестиции арендодателя в финансовую аренду.

Большая часть поступлений от аренды остается неизменной в течение срока аренды. Основная сумма долга с течением срока аренды уменьшается. Соответственно при постоянной процентной ставке арендодатель каждый месяц получает все меньшую сумму процентов в абсолютном выражении.

Ежемесячно арендодатель в учете дебетует счет дебиторской задолженности и кредитует счет учета финансовых доходов по процентам. Арендные платежи, полученные в отчетном периоде, исключая затраты по обслуживанию, уменьшают дебиторскую задолженность в части как основной суммы долга, так и начисленного финансового дохода.

Производители и дилеры часто предлагают клиентам возможность выбора: приобрести или арендовать актив. Финансовая аренда актива обеспечивает получение двух видов дохода для арендодателя-производителя или арендодателя-дилера:

· прибыли, эквивалентной той, которая была бы получена в результате продажи арендуемого актива по обычной продажной цене;

· финансового дохода в течение срока аренды.

Платежи арендатора за пользование имуществом, предусмотренные договором аренды, названы в стандарте минимальными арендными платежами. Их расчет основан на следующем соображении. В начале срока аренды дисконтированная стоимость минимальных арендных платежей не должна быть меньше справедливой стоимости объекта аренды.

В течение срока аренды арендатор должен оплатить арендодателю справедливую стоимость актива, представляющую собой основную сумму долга (капитальная составляющая), и проценты за полученный кредит (процентная составляющая). В финансовой отчетности арендатора эти выплаты должны признаваться соответственно как расходы и снижение обязательств.

Помимо минимальных арендных платежей со стороны арендатора возможны условные платежи, взимаемые в зависимости от объемов продаж, индексов цен и т.д.

В России нормативное регулирование финансовой аренды до сих пор не получило должного развития. В настоящее время отсутствует самостоятельное ПБУ, регулирующее лизинговые операции. Федеральный закон от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» предоставляет арендодателю и арендатору право самостоятельного выбора, кто из них будет являться балансодержателем лизингового имущества. При этом принцип приоритета экономического содержания над юридической формой может игнорироваться. Это в свою очередь может привести пользователей финансовой отчетности к ошибочным заключениям в отношении инвестиционной привлекательности хозяйствующего субъекта.

Учет операций аренды и их отражение в отчетности

Амортизация

В условиях финансовой аренды амортизация начисляется арендатором. При этом амортизационная политика арендатора в отношении принятых в аренду активов должна соответствовать требованиям IAS 16 к начислению амортизации на собственные объекты основных средств.

Сумма начисленной амортизации (капитальной и процентной составляющих) признается в финансовой отчетности арендатора расходами.

Размер начисляемой амортизации зависит в том числе и от сроке аренды — периода, на который арендатор заключил договор на аренду актива и в течение которого этот договор не может быть расторгнут.

Если срок договора аренды отличается от срока полезного использования актива, то для целей расчета амортизации выбирается наименьший из них.

Пример 2

Компанией арендован актив, срок полезного использования которого 8 лет. В соответствии с заключенным договором аренды (его срок составляет 6 лет) компания обязана единовременно перечислить арендодателю сумму в $200 тыс., а в течение последующих пяти лет — по $50 тыс. дол. В какой сумме следует признать расходы арендатора? Какую информацию должен содержать баланс арендатора, составленный на начало второго года аренды?

В отчете о прибылях и убытках арендатора ежегодно будет признаваться годовая сумма амортизации арендуемого объекта. Для ее расчета необходимо знать амортизируемую сумму и продолжительность амортизационного периода. Амортизируемая сумма составит:

200 + 5 × 50 = $450 тыс.

Продолжительность договора аренды — 6 лет, срок полезного использования актива — 8 лет. Наименьшая из этих величин (6 лет) представляет собой амортизационный период. Таким образом, годовая сумма амортизационных отчислений составит:

450 / 6 = $75 тыс.

Эта сумма ежегодно в качестве расхода будет отражаться в отчете о прибылях и убытках арендатора.

И в балансе у арендатора появляется статья «Предоплаченная аренда». Общая задолженность арендатора в соответствии с заключенным договором $450 тыс. В течение первого года на расходы отнесено $75 тыс. Следовательно, по статье «Предоплаченная аренда» должна быть показана сумма:

450 – 75 = $375 тыс.

Раскрытие информации в примечаниях к финансовой отчетности

Раскрывая информацию о финансовой аренде, на дату каждого отчетного периода необходимо указать балансовую стоимость активов, являющихся объектом финансовой аренды.

Активы, являющиеся объектом финансовой аренды, отражаются в балансе арендатора отдельно.

Обязательства по арендуемым активам раскрываются отдельно от прочих обязательств.

Подлежат раскрытию условия погашения и проценты по кредитам со сроками погашения свыше одного года.

Осуществляется согласование суммы всех минимальных арендных платежей на дату составления отчетности и их приведенной дисконтированной стоимости.

Пример 3

Раскрытие информации о финансовой аренде компании А.

Активы, арендуемые на условиях финансовой аренды, капитализированы по наименьшей из величин: справедливой стоимости и дисконтированной стоимости минимальных арендных платежей.

Арендуемые активы амортизируются в течение ожидаемого срока их полезной службы за исключением случаев, когда нет уверенности в переходе права собственности по истечении срока аренды.

Тогда амортизация начисляется по кратчайшему из сроков ожидаемому сроку полезного использования актива и сроку аренды. Будущие арендные платежи показаны как финансовые обязательства.

Балансовая стоимость активов, используемых в порядке финансовой аренды, составляет $100 млн (по данным предыдущего года — $80 млн).

Балансовая стоимость до вычета амортизации — $150 млн (по данным предыдущего года — $120 млн).

Эти объекты представлены в основном машинами и технологическим оборудованием (балансовая стоимость — $60 млн, до вычета амортизации — $80 млн).

Пример 4

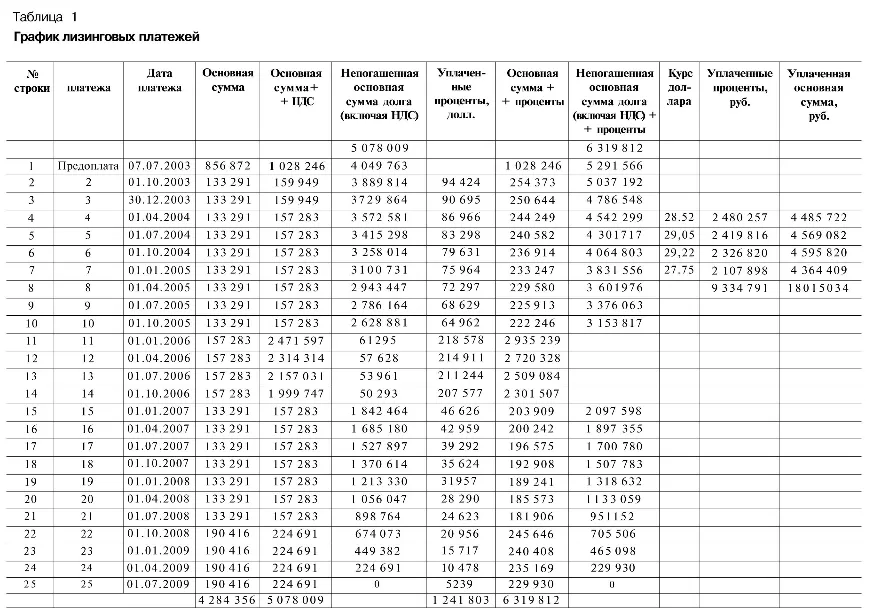

Пример расчета графика платежей по договору финансового лизинга

В июне 2003 года компания «Альфа» заключила договор финансового лизинга с компанией «Бета» сроком на 6 лет. Предмет договора — железнодорожные составы. По условиям договора вагоны учитываются на балансе арендатора (компании «Альфа»), и в конце срока действия договора право собственности переходит к арендатору.

Начало срока аренды — 1 июля 2003 года, проценты рассчитываются на основе ставки LIBOR + 8,15% годовых.

Общая сумма договора — $4 284 356.

Компания-арендатор производит платежи по следующему графику:

· первый платеж осуществляется в форме предоплаты 20% от общей суммы платежей за весь срок аренды;

· сумма каждого из последующих 20 платежей рассчитывается как 7/225 от основной суммы долга;

· сумма четырех последних платежей рассчитывается как 10/225 от основной суммы долга.

Для построения графика лизинговых платежей необходимо учесть и тот факт, что ставка НДС в 2003 году равнялась 20%, а начиная с 2004 года ставка НДС была снижена до 18%. Используя имеющуюся информацию, построим график лизинговых платежей по данному договору (табл. 1). Для пересчета сумм по договору в рубли используем обменный курс доллара США на 01.07.2003, т.е. 30,38 руб. за 1 доллар.

Для пересчета сумм по договору в рубли используем обменный курс доллара США на 01.07.2003, т.е. 30,38 руб. за 1 доллар.

1 июля 2003 года арендатор (компания «Альфа») сделает в бухгалтерском учете следующую проводку:

Дт «Основные средства»

Кт «Кредиторская задолженность по лизингу» 130 159 тыс. руб.

Так как по условиям договора арендованные основные средства учитываются на балансе арендатора, арендодатель 1 июля 2003 года сделает следующую проводку:

Дт «Дебиторская задолженность»

Кт «Денежные средства» 130 159 тыс. руб.

Как видим, и у арендатора, и у арендодателя появились активы, которые они контролируют и которые принесут им в будущем экономическую выгоду. У первого это основное средство, которое он эксплуатирует, у второго — дебиторская задолженность, которая является базой для начисления процентов по договору.

Компания «Бета» является лишь посредником в трехсторонней сделке между производителем, покупателем и лизинговой компанией.

Рассмотрим подробнее порядок составления графика лизинговый платежей.

Согласно условиям договора компания «Альфа» 07.07.2003 производит предоплату в размере 20% от общей суммы договора (см. гр. 4 стр. 1 табл. 1), что составляет $856 872 дол. (4 284 356 дол. × 20% / 100) Все платежи по договору арендатор производит с учетом НДС. Следовательно, размер предоплаты (гр. 5, стр. 1) равен $1 028 246 дол (856 872 дол. × 1,2). Согласно МСФО этот аванс следует отнести в счет уменьшения кредиторской задолженности по лизингу арендатора перед арендодателем (т.е. в счет уменьшения основной суммы долга). В связи с этим арендатор (компания «Альфа») 07.07.2003 составит следующую проводку:

Дт «Кредиторская задолженность по лизингу»

Кт «Денежные средства» $1 028 246.

Как следует из условий договора, расчет сумм последующих 20 платежей производится исходя из 7/225 от основного долга $4 284 356 × 7/225 = $133 291 (гр. 4, стр. 20–21); расчет последних четырех платежей — исходя из 10/225 от основной суммы долга $4 284 356 × 10/225 = $190 416 (гр. 4, стр. 22–25).

По условиям договора основная сумма долга указывалась без учета НДС. Следовательно, осуществляя все последующие расчеты, сумма долга должна быть увеличена арендатором на сумму НДС. Поскольку договор был заключен в 2003 году, первые три платежа (предоплата и два плановых платежа) производились с учетом ставки НДС 20%. На конец 2003 года основная сумма долга равнялась $3 729 864 (гр. 6, стр. 3).

Начиная с 2004 года каждый платеж рассчитывался исходя из ставки НДС, равной 18%:

$133 291 × 1,18 = $157 283 (гр. 5, стр. 4–21).

Помимо части основной суммы долга арендатор (компания «Альфа») уплачивает проценты арендодателю, которые согласно договору лизинга рассчитываются на основе ставки LIBOR + 8,15% годовых. Для расчета процентов, которые необходимо заплатить вместе с четвертым платежом 01.04.2004, непогашенную часть основного долга на начало 2004 года (гр. 6, стр. 3 табл. 1) умножим на 3/12 (так как по условиям договора в год производится четыре платежа), а также на ставку LIBOR + 8,15% годовых. Так, сумма процентов (гр. 7, стр. 4), начисленная вместе с четвертым платежом 01.01.2004, составит $86 966 ($3 729 864 × 3/12 × 1,18% + 8,15%). Учитывая, что курс доллара на 01.04.2004 составлял 28,52 руб. за 1 доллар, получим рублевый эквивалент задолженности по процентам — 2 480 257 руб. На сумму начисленных процентов арендатор сделает в учете следующую проводку:

Дт «Расходы по процентам по лизингу»

Кт «Кредиторская задолженность по процентам» 2 480 257 руб.

А после ее оплаты:

Дт «Кредиторская задолженность по процентам»

Кт «Денежные средства» 2 480 257 руб.

Кроме того, 1 апреля 2004 года арендатор отразит в бухгалтерском учете погашение основной суммы долга + НДС в размере $157 283 (гр. 5, стр. 4). Учитывая курс доллара, равный 28,52 руб. за 1 доллар, эта сумма составит 4 485 722 руб. (гр. 12, стр. 4) и будет отражена следующей проводкой:

Дт «Кредиторская задолженность по лизингу»

Кт «Денежные средства» 4 485 722 руб.

Следующие три платежа за 2004 год рассчитываются аналогично.

На 31.12.2004 непогашенная сумма основного долга по договору равна $3 100 731 (гр. 6, стр. 7). Сумма уплаченных процентов за 2004 году составила 9 334 791 руб. (гр. 11, стр. 8). Сумма погашенного основного долга арендатора перед арендодателем — 18 015 034 руб. (гр. 12, стр. 8).

Как отмечалось ранее, в международной практике учета начисление процентов по лизингу происходит неравномерно. Чем больше непогашенная сумма долга в начале периода действия договора, тем большая сумма процентов будет ей соответствовать. (Эта закономерность видна, если сопоставить построчно данные гр. 6 и гр. 7 табл. 1, начиная с первого платежа и заканчивая последним.) Тем самым соблюдается принцип соотнесения доходов и расходов: большие расходы должны сгенерировать большие доходы. В российской практике проценты по лизингу начисляются на равномерной основе, что является нарушением базовых принципов учета.

В конце каждого отчетного периода арендатор (компания «Альфа») начисляет амортизацию по арендованному основному средству. Актив амортизируется в более короткий из двух сроков — срока аренды и срока полезной службы. Срок полезной службы подвижных составов (открытые вагоны и цистерны) составляет 25 лет, срок аренды по договору — 6 лет. Следовательно, амортизацию необходимо рассчитывать исходя из 6-летнего срока полезной службы:

130 159 000 / 6 = 21 693 тыс. руб.

На сумму арендных платежей за год арендатор делает проводку:

Дт «Расходы по амортизации»

Кт «Накопленная амортизация» 21 693 тыс. руб.

Следуя стандарту IAS 17, арендатор обязан раскрыть в финансовой отчетности информацию об общей сумме будущих минимальных арендных платежей по состоянию на отчетную дату, а так же их текущую стоимость по каждому из следующих периодов:

· до одного года;

· в период между одним годом и пятью годами;

· по истечении пяти лет.

Эта информация представлена в таблице 2.

Таблица 2

Минимальные лизинговые платежи (МЛП) по срокам

< 1 года | 1–5 лет | > 5 лет | Всего | |

Основная сумма, $ | 629 134 | 2 471 597 | — | 3 100 731 |

% | 267 183 | 463 642 | — | 730 825 |

МЛП, тыс. руб. | 896 317 | 2 935 239 | — | 3 831 556 |

Рубли | < 1 года | 1—5 лет | > 5 лет | Всего |

Основная сумма, $ | 17 458 | 68 584 | — | 86 041 |

% | 7414 | 12 865 | — | 20 279 |

МЛП, тыс. руб. | 24 872 | 81 449 | — | 106 321 |

Разбивка платежей основной суммы | Доллары | Тыс. руб. | ||

< 1 года | до 31.12.05 | 629 134 | 17 458 | |

1—2 года | до 31.12.06 | 629 134 | 17 458 | |

2—3 года | до 31.12.07 | 629 134 | 17 458 | |

3—4 года | до 31.12.08 | 763 949 | 21 199 | |

4—5 лет | до 31.12.09 | 449 382 | 12 470 | |

3 100 731 | 86 041 |

Основная сумма за период до одного года — $629 134 складывается из сумм платежей в период с 1 января 2005 года по 1 января 2006 года. Основная сумма в период между одним годом и пятью годами — $2 471 597 состоит из платежей за период с 1 января 2006 года по 1 июля 2009 года. Расчет процентов по срокам происходит аналогичным образом, используя данные гр. 7. Пересчет этих сумм в рубли производится по курсу на конец отчетного периода (31 декабря 2004 г.) — 27,7487 руб. за 1 доллар.

Начать дискуссию