Остановимся на главных моментах на примере заполнения декларации для ООО «Ницца» из солнечного Екатеринбурга. Но для начала - об общих вопросах сдачи декларации по налогу на прибыль.

Сроки сдачи декларации по налогу на прибыль в 2017 году

Налоговый кодекс РФ предусматривает штраф в размере 5 % от не уплаченной в срок суммы налога, подлежащей уплате на основании этой декларации, за каждый месяц со дня, установленного для ее представления, но не более 30 % от суммы по декларации и не менее 1 000 рублей (ст. 119 НК РФ). Кроме того, должностных лиц организации (директора или главбуха) за несвоевременную сдачу декларации могут оштрафовать на сумму от 300 до 500 рублей (ст. 15.5 КоАП РФ).

Кто и куда сдает декларацию по налогу на прибыль за I квартал 2017 года

Организации обязаны по истечении каждого отчетного и налогового периода представлять декларации в налоговые органы:

- по месту своего нахождения,

- по месту нахождения обособленных подразделений (каждого или выбранного ответственного).

Налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. Декларации в налоговые органы предоставляются электронно по телекоммуникационным каналам связи, если численность организации превышает 100 человек.

Несоблюдение порядка представления налоговой декларации в электронной форме влечет взыскание штрафа в размере 200 рублей (ст. 119.1 НК РФ).

Форма декларации по налогу на прибыль за I квартал 2017 года

Форма декларации, а также электронный формат декларации утверждены приказом ФНС России от 19 октября 2016 г. № ММВ-7-3/572@.

Что изменилось в декларации по налогу на прибыль в 2017 году

Основные изменения:

1) на титульном листе теперь нет поля «М.П.»;

2) добавлены строки для отражения торгового сбора, на сумму которого налогоплательщик вправе уменьшить налог на прибыль, уплачиваемый в бюджет субъекта РФ;

3) в Листе 02 появилась новая строка 351 - "Разница между суммой налога, рассчитанной по налоговой ставке 20%, и суммой налога, исчисленной с применением пониженных налоговых ставок". Эту строку должны заполнять участники региональных инвестиционных проектов;

4) уточнены перечни кодов (места представления декларации, видов налогоплательщиков, видов доходов и т.п.);

5) в приложении № 3 к Листу 02 декларации исключены строки 110 и 130, которые ранее использовались для отражения доходов и расходов, связанных с реализацией прав требования после наступления срока платежа. Также исключена строка 203 Приложения 2 к Листу 02 декларации, необходимость в которой отпала с 2015 года.

6) в строке 041 приложения №2 к Листу 02 декларации теперь отражаются не только налоги, включаемые в налоговую базу по налогу на прибыль, но и страховые взносы;

7) декларация дополнена Листом 08 для проведения налогоплательщиком самостоятельной корректировки налоговой базы в случае применения им в сделке с взаимозависимым лицом цен, не соответствующих рыночным ценам. При этом, из Приложения 1 к Листу 02 декларации исключена строка 107;

8) добавлен Лист 09 для отражения прибыли контролируемых иностранных компаний.

1. С начала 2017 года организации отчисляют в федеральный бюджет — 3 %, а в региональный бюджет — 17 %;

2. По новому порядку налогоплательщики вправе списать прошлый убыток на сумму не больше 50 % налоговой базы текущего периода. Ограничение по времени (10 лет) исключено из НК РФ. Такие правила распространяются на убытки, которые получены по итогам 2007 года и позже;

3. При расчете резерва по сомнительным долгам необходимо уменьшать сумму сомнительной задолженности на величину встречной задолженности перед контрагентом. Предельный размер резерва по итогам отчетного периода теперь рассчитывается как максимум между двумя показателями:

- 10 % от выручки за предыдущий налоговый период;

- 10 % от выручки за текущий отчетный период.

Как заполнить декларацию по налогу на прибыль за I квартал 2017 года

Листы, обязательные для заполнения всеми налогоплательщиками:

- Титульный лист;

- Подраздел 1.1 с указанием суммы налога к перечислению;

- Лист 02, содержащий расчет налога;

- Приложение 1 (расшифровка доходов);

- Приложение 2 (расшифровка расходов).

Листы, заполняемые отдельными налогоплательщиками при наличии соответствующих операций:

Подраздел 1.2 заполняется, если налогоплательщик уплачивает ежемесячные авансовые платежи.

Подраздел 1.3, Лист 03 используют, если организация является налоговым агентом для других юридических лиц.

Приложение 3 заполняется, если в текущем периоде выполнялись соответствующие операции (реализация амортизируемого имущества, уступка прав требования до наступления срока платежа и т.д.).

Приложение 4 нужно заполнить, если в расчет налоговой базы включаются убытки прошлых налоговых периодов.

Приложение 5 заполняют организации, у которых есть обособленные подразделения.

Приложение с 6 по 6б заполняются по консолидированным группам налогоплательщиков.

Лист 04 используется для отражения полученных доходов, облагаемых по иным ставкам, чем 20% (например, накопленный купонный доход по ОФЗ).

Лист 05 заполняют налогоплательщики, если они осуществляют операции с ценными бумагами, ПФИ, не обращающимися на организованным рынке ценных бумаг (кроме профессиональных участников рынка ценных бумаг).

Лист 06 заполняется негосударственными пенсионными фондами.

Лист 07 предназначен для благотворительных учреждений, НКО, предприятий, пользующихся целевыми поступлениями средств.

Лист 08 заполняется, если выполняется симметричная корректировка налоговой базы по операциям с взаимозависимыми лицами.

Лист 09 используется для расчета налога по контролируемым иностранным компаниям.

В Приложении 1 справочно указываются неучитываемые доходы, а также ряд учитываемых расходов.

Приложение 2 заполняется налоговыми агентами, исчисляющими НДФЛ по операциям с ценными бумагами.

- организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 млн. руб. за каждый квартал;

- бюджетные учреждения, автономные учреждения;

- иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых товариществ, инвестиционных товариществ в отношении доходов, получаемых ими от участия в простых товариществах, в инвестиционных товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, не исчисляют и не уплачивают ни ежемесячные, ни ежеквартальные авансовые платежи.

Алгоритм заполнения основных листов декларации:

1. Титульный лист.

2. Приложения к Листу 02.

3. Лист 02 заполняется на основании приложений к нему.

4. Подразделы раздела 1 в зависимости от способа уплаты авансов по налогу.

Пример заполнения декларации по налогу на прибыль за I квартал 2017 года

Возьмем компанию «Ницца» из города Екатеринбурга, которая работает в сфере аренды и лизинга легковых авто. Директор - Лазурный Николай Дмитриевич.

ООО «Ницца» по итогам I квартала 2017 года имеет следующие показатели:

1. Общество подучило доходы от реализации услуг – 2 500 000 руб.

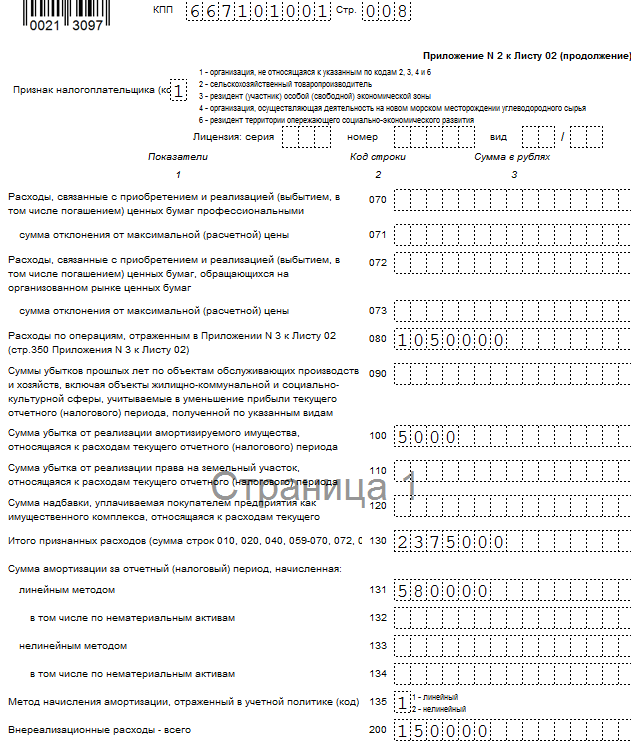

2. В феврале реализовало амортизируемый автомобиль за 850 000 руб., остаточная стоимость которого 700 000 руб., а также амортизируемый фургон за 300 000 руб. с остаточной стоимостью 350 000 руб. Срок полезного использования фургона истекает через 10 месяцев. Таким образом, обществом получена прибыль в сумме 150 000 руб., и убыток в сумме 50 000 руб., из которых учесть в 1 квартале можно только 5 000 руб. – за март [(50 000 / 10) * 1 = 5 000 руб.]

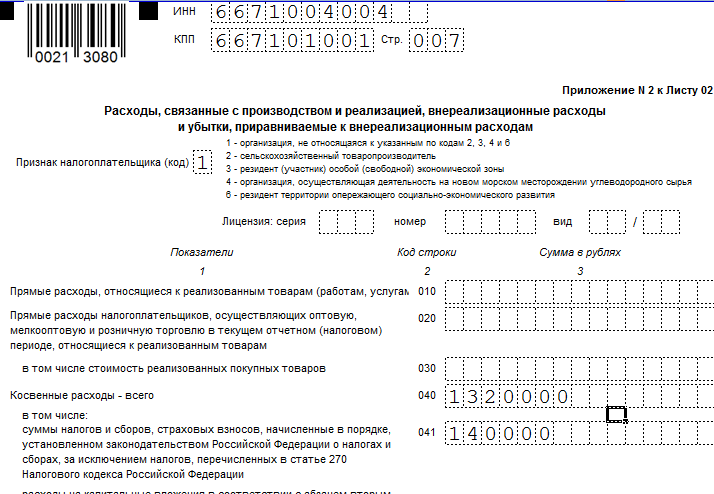

3. Допустим, что у ООО «Ницца» в I квартале 2017 года были только косвенные расходы, связанные с реализацией – 1 320 000 руб.

4. Сумма начисленных налогов и страховых взносов за I квартал 2017 года составила 150 000 руб.

5. Амортизацию ООО «Ницца» начисляет линейным методом. Амортизация за I квартал 2017 года начислена в сумме 580 000 руб.

6. Кроме того, ООО «Ницца» начисляет расходы в виде процентов по кредиту (за I квартал 2017 года – 150 000 руб.). При этом, ООО «Ницца» уплачивает ежемесячные и ежеквартальные авансовые платежи. По итогам 9 месяцев 2016 года обществом рассчитаны авансовые платежи на 1 квартал 2017 года: в Федеральный бюджет – 20 000 руб., в бюджет субъекта РФ – 80 000 руб. ООО «Ницца» потребуется заполнить:

1. Титульный лист

2. Подраздел 1.1

3. Подраздел 1.2

Обратите внимание на то, что если сумма ежемесячных авансовых платежей, рассчитанная в строках 300 и 310 Листа 02, не делится ровно на 3 месяца, то большую сумму можно отложить к уплате на последний срок (см. стр.240 раздела 1.2. декларации).

4. Лист 02

Лист 02 заполняется на основании Приложений 1, 2 и 3 к Листу 02. Авансовые платежи, рассчитанные по итогам 9 месяцев 2016 года, уплачиваемые в 1 квартале 2017 года, пересчитывать не нужно из-за изменения распределения налога по бюджетам.

5. Приложение 1 к Листу 02

6. Приложение 2 к Листу 02

В I квартале ООО «Ницца» может учесть только 5000 руб. от убытка, полученного при реализации амортизируемого имущества (п.3 ст.268 НК РФ). Доходы и расходы от реализации амортизируемого имущества отражаются в Приложении 3.

Также в Приложении 3 рассчитывается убыток, который будет списываться в будущем по мере приближения окончания срока полезного использования.

7. Приложение 3 к Листу 02

Как не допустить ошибки в 2017 году

Чтобы не допустить ошибки при составлении декларации и быть готовым к ответам на требования налоговой инспекции, советуем обратить внимание:

1. С 2017 года изменены налоговые ставки: 3% в Федеральный бюджет, 17% - в бюджет субъекта РФ. Но пересчитывать авансовые платежи, подлежащие уплате в течение 1 квартала 2017 года (исчисленные по итогам 9 месяцев 2016 года), не нужно.

2. Особенно внимательно стоит проверить коды (отчетного периода, места предоставления и т.д.), номер налогового органа, ИНН, КПП, КБК. Ошибки в этих реквизитах могут привести к некорректному отражению начислений в карточке расчетов с бюджетом.

3. Выручку, отраженную в декларации по налогу на прибыль, следует сравнить с суммами, отраженными в Разделах 3 и 7 декларации по НДС. Налоговые органы сопоставляют эти показатели при проверке годовых деклараций. Конечно, сумма выручки в декларации по налогу на прибыль может быть иной, чем показатели в разделах 3 и 7 декларации по НДС. Но расхождение должно быть объяснимым, например, на сумму внереализационных доходов. Проверьте себя перед сдачей декларации по налогу на прибыль за I1 квартал.

4. В Приложении 3 к листу 02 проверьте, выполняется ли тождество: стр. 030 – стр. 040 = стр.050 – стр.060.

5. Если в декларации отражаете сделки с убытками (реализацию имущества, ценных бумаг, прав требования), подготовьте предварительно пояснения, которые вы будете давать на требования налогового органа, который обязательно попросит обосновать убытки.

6. Проверьте правильность отражения в декларации прямых и косвенных расходов и соответствие порядка их определения вашей учетной политике.

Комментарии

1