Как изменить и уточнить объект налогообложения при УСН

Объект налогообложения при УСН налогоплательщик выбирает самостоятельно. Как часто можно менять объекты? Что делать, если ошибочно подали уведомление не на тот объект? Рассмотрим эти вопросы и предложим образцы необходимых документов для УСН при смене (изменении) объекта.

Объект налогообложения при УСН налогоплательщик выбирает самостоятельно. Как часто можно менять объекты? Что делать, если ошибочно подали уведомление не на тот объект? Рассмотрим эти вопросы и предложим образцы необходимых документов для УСН при смене (изменении) объекта.

Что подлежит обложению налогом при УСН

Упрощенная система налогообложения имеет одну оригинальную особенность: налогоплательщик сам может выбрать, какой именно объект он будет облагать налогом. Всего есть два варианта:

Хозсубъект имеет определенную свободу в выборе уплаты налогов: применение УСН, как и определение объекта обложения, осуществляется по желанию налогоплательщика. Выбор носит заявительный порядок, разрешения контролирующих органов для этого не требуется. Однако для возможности применения УСН должны соблюдаться определенные условия:

Как стать плательщиком УСН

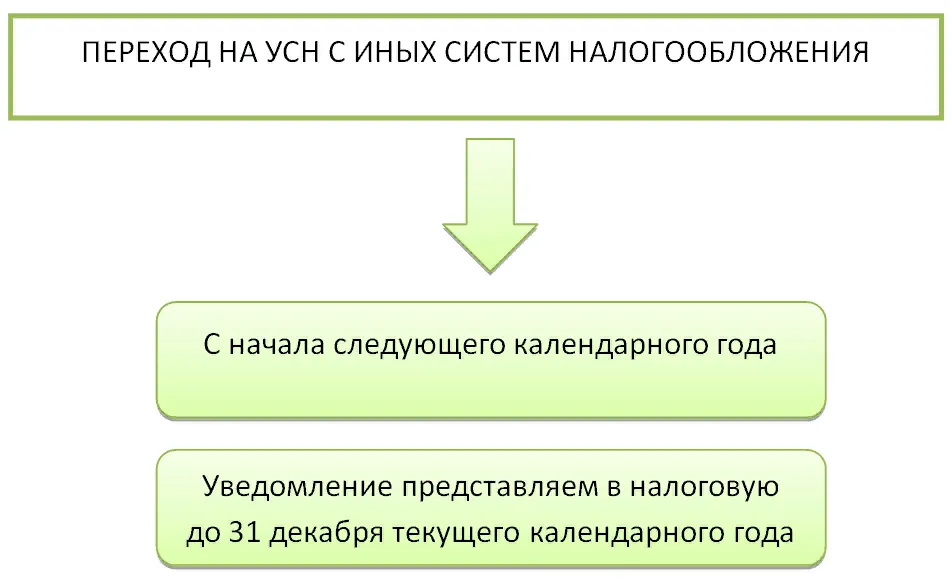

Перейти на УСН можно как с момента регистрации организации или ИП, так и в ходе осуществления хоздеятельности. Для перехода на УСН необходимо представить в контролирующий орган уведомление о переходе на упрощенку по форме 26.2-1.

В уведомлении есть специальное поле для указания того объекта налогообложения, который выбирает плательщик.

Когда сдать уведомление, чтобы не попасть на штрафы и доначисления

Перейти на упрощенку с иной системы налогообложения в общем случае можно только с начала следующего налогового периода, то есть с нового года.

Как уже говорилось, применять УСН можно и с момента регистрации хозсубъекта.

Как поменять объект обложения УСН

Как быть, если возникла идея смены объекта обложения налогом? В зависимости от причин такой смены зависит и порядок перехода с одного объекта на другой.

Уже действующий хозсубъект

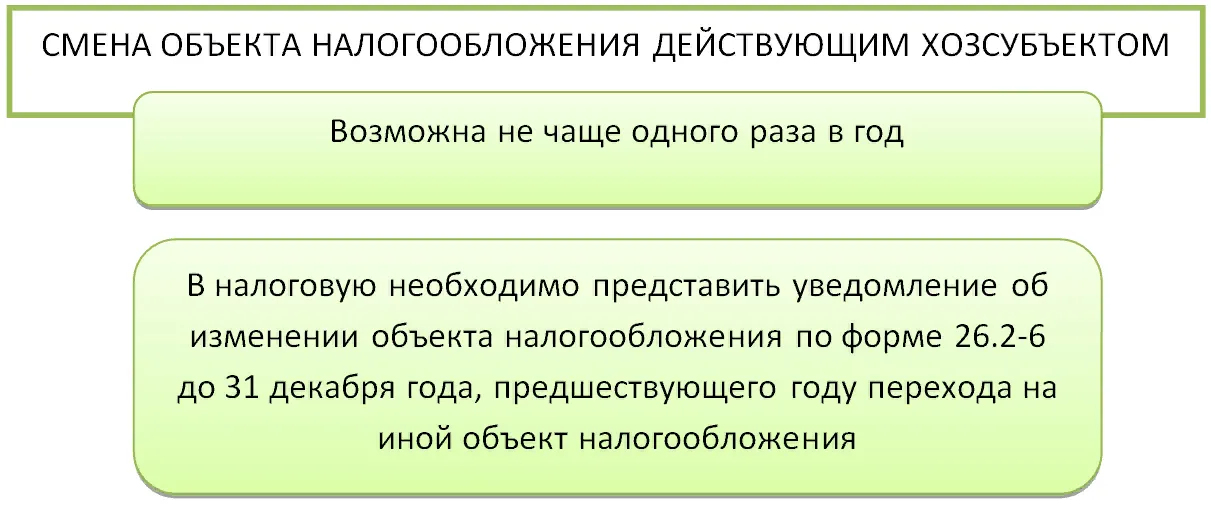

Если смена объекта налогообложения продиктована экономическими причинами уже действующего хозсубъекта, то надо иметь в виду следующие нюансы:

Вновь созданная организация или ИП

Предположим иную ситуацию. Новый хозсубъект только что зарегистрировался и подал уведомление о переходе на УСН с момента регистрации. Как мы уже писали, сделать это можно в течение 30 дней с даты регистрации.

Возникает вопрос, если в поданном уведомлении неверно указан объект налогообложения (допущена техническая ошибка или налогоплательщик сразу понял, что сделал неверный выбор), когда можно сменить его? Только со следующего календарного года?

В 2020 году было выпущено Письмо ФНС России от 11.09.2020 № СД-4-3/14754, разъясняющее этот момент.

Если уведомление с неверным объектом налогообложения подано до истечении 30 дней с даты регистрации хозсубъекта, то допустимо подать еще одно уведомление о переходе на УСН с уже верным объектом налогообложения.

Обращаем внимание на следующие нюансы:

Подводим итоги

Сменить объект налогообложения при УСН можно только с начала следующего календарного года, то есть не чаще чем раз в год. Если вновь созданная организация или ИП подали уведомление о переходе на УСН и ошиблись в нем с объектом налогообложения, то они имеют право подать аналогичное уведомление повторно, с верным объектом налогообложения, приложив к нему письмо с просьбой аннулировать первое уведомление. Это возможно только при условии того, что второе уведомление подано в течение 30 дней с даты регистрации хозсубъекта.

Начать дискуссию