Агентский договор в делах об искусственном дроблении бизнеса

Агентский договор в связке со специальными режимами налогообложения, пожалуй, один из самых распространенных инструментов налоговой оптимизации. Своей популярностью обязан не только кажущейся простоте, но и регулярным маркетинговым усилиям налоговых кудесников. Как бы то ни было, но термин «агентская схема» и его разновидность «обратная агентская схема» прочно заняли место не только в головах предпринимателей, консультантов и бухгалтеров, но и в арбитражной практике.

Агентский договор в связке со специальными режимами налогообложения, пожалуй, один из самых распространенных инструментов налоговой оптимизации. Своей популярностью обязан не только кажущейся простоте, но и регулярным маркетинговым усилиям налоговых кудесников. Как бы то ни было, но термин «агентская схема» и его разновидность «обратная агентская схема» прочно заняли место не только в головах предпринимателей, консультантов и бухгалтеров, но и в арбитражной практике.

Эксперты taxCoaсh проанализировали 450 дел по искусственному дроблению за 2017-2020 год (охват анализа составил 95% по всей России). Агентский договор упоминается в них как элемент «построения схемы» более, чем в 10% случаев.

Напомним, агентский договор может опосредовать собой две модели взаимодействия: модель комиссии и модель поручения.

По модели комиссии заинтересованное лицо (принципал, комитент) дает поручение другой стороне (агенту, комиссионеру) на совершение сделок от имени комиссионера, но в интересах и за счет заинтересованного лица. То есть заинтересованное лицо как бы скрывается за «спиной» комиссионера. Хотя комитент и может быть упомянут в договоре, заключаемом комиссионером, права, обязанности и ответственность перед третьими лицами возникают у последнего.

В модели поручения агент действует от имени принципала, в его интересах и за его счет. По сути, агент действует на основании доверенности и все сделки заключаются от имени заинтересованного лица. Следовательно, все права и обязанности по заключаемым сделкам возникают у принципала.

Перечисленные особенности при правильном использовании могут обеспечить очевидные преимущества агентского договора как в отношении функции сбыта (особенно территориально-обособленного), так и в отношении функции закупа:

- распределение зон (территорий) ответственности при организации продаж и/ или закупа;

- оптимизация управленческих процессов взаимодействия с поставщикам и/или покупателями;

- максимально возможный охват рынка (территорий) бизнесом через развитие сети партнеров-агентов.

А в качестве приятного «побочного эффекта» — уменьшение размера выручки агента и, как следствие, возможность применения им специального налогового режима.

Широкое распространение и кажущаяся простота агентского договора при посредничестве «налоговых копперфильдов» и пренебрежения очевидным табу — заключения сделки исключительно в целях налоговой экономии — уводит налогоплательщиков в налоговый спор.

По мнению ФНС (Письмо ФНС от 13 июля 2017 г. № ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)»), об искусственности агентского договора свидетельствуют:

- факты перечисления комиссионером, принявшим товар на реализацию, денежных средств до фактической продажи товара (агент действует за счет принципала и не может его финансировать);

- включение в договор обязанности агента оплатить товар не позднее определенной даты или условия о перечислении оплаты за товар частями независимо от его реализации. Агент не может быть точно уверен, когда продаст товар, поэтому он не может брать на себя риски принципала и перечислять ему свои денежные средства. Такие условия характерны для договора поставки, но не агентского договора;

- отсутствие отчетов агента или их несоответствие требованиям закона и/или условиям договора;

- применение агентских договоров при фактическом отсутствии у агента или комитента трудовых, материальных и иных ресурсов для реального исполнения договора, то есть отсутствие какой-либо реальной финансово-хозяйственной деятельности одной из сторон договора.

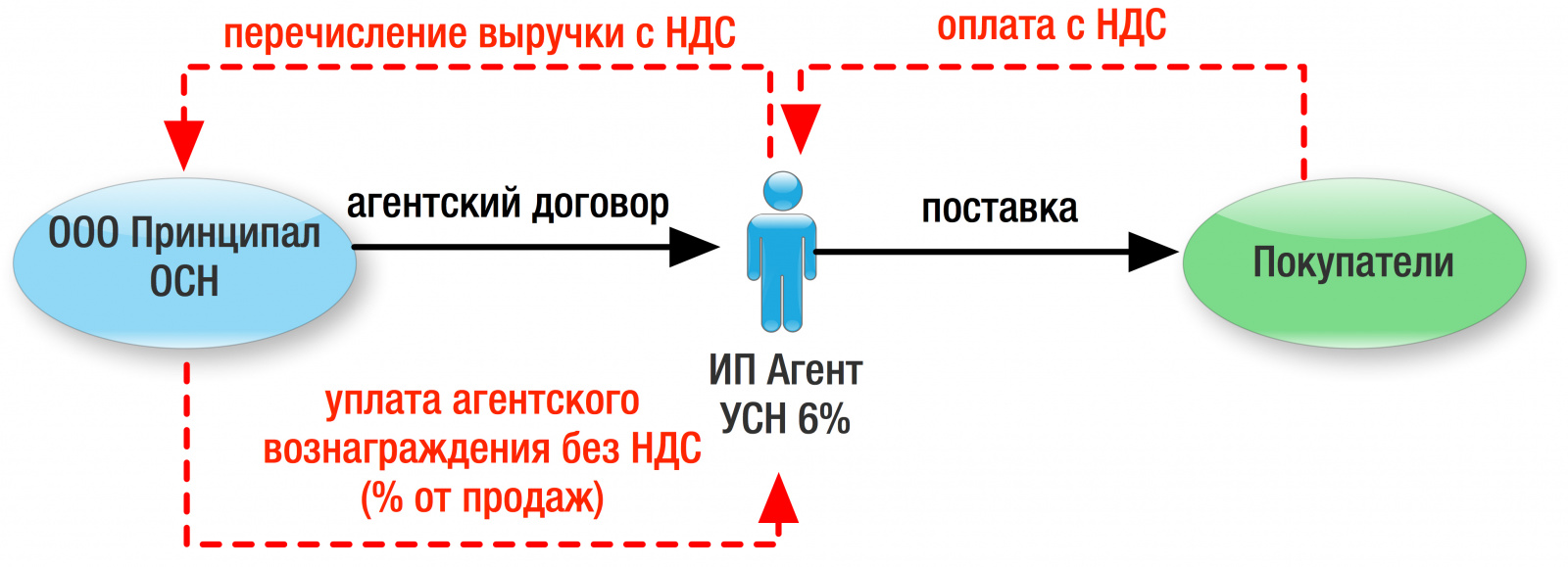

Традиционная налоговая схема недобросовестного использования конструкции упрощенно выглядит так.

Принципал на ОСН реализует товары через подконтрольного ему Агента на УСН, выводя таким образом часть получаемой прибыли в виде уплаты агентского вознаграждения под более низкую ставку налога.

Во-первых, все больше в роли псевдо-агента выступает как раз сам налогоплательщик. Скорее всего, из желания контролировать весь «входящий» поток выручки (агент на продажах) либо ключевые связи с поставщиками (если он агента на закупе).

Во-вторых, подавляющее большинство дел касается использования широко разрекламированной модели «обратного агента».

Чтобы внести немного ясности в умы отечественных предпринимателей, приведем несколько проигранных в суде ситуаций, отметив, что послужило доказательствами искусственного дробления:

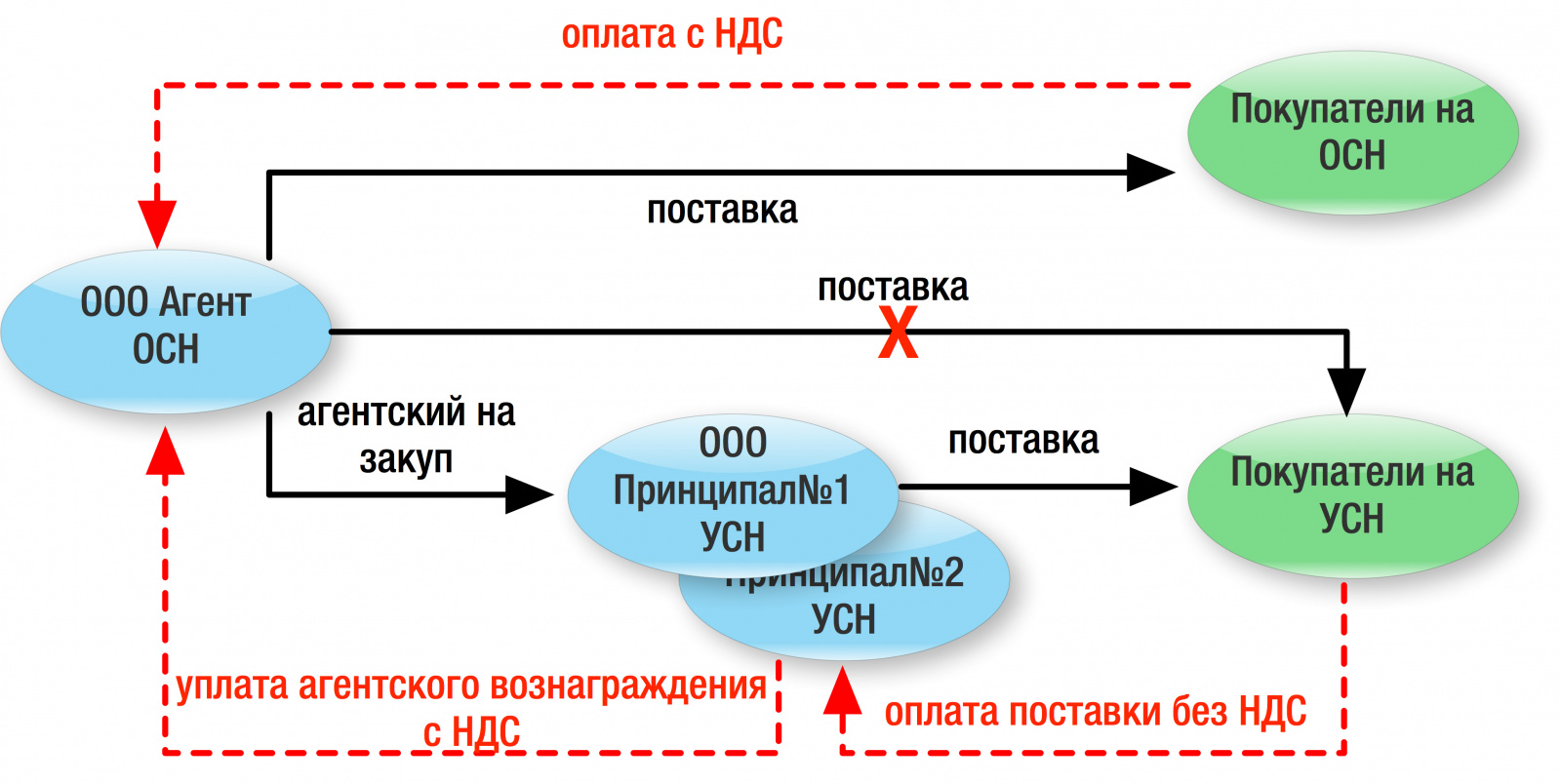

1. Оптовая компания на ОСН (налогоплательщик) два с половиной года поставляла продукты муниципальным детским садам. Поскольку покупателям в силу своего статуса входной НДС был не нужен, налогоплательщик оформил с двумя подконтрольными компаниями на УСН агентские договоры и перезаключил контракты с садиками на них. Теперь они поставляют продукты муниципальным образованиям, а Оптовая компания эти продукты только закупает у своих поставщиков. Вот он «обратный агент» — налогоплательщик. Экономия очевидна: вся конечная поставка теперь не облагается НДС. Этот налог возникает только с вознаграждения новоиспеченного агента, а основная выручка облагается по ставке упрощенцев.

Налоговый орган подобный креатив, конечно, не оценил (Постановление АС Поволжского округа от 04.10.2018 по делу №А12-34781/2017)

Доказательствами схемы послужили:

- регистрация принципалов по адресу налогоплательщика;

- историческая взаимозависимость по участникам и руководителям;

- наличие совместителей у агента и принципалов;

- свидетельские показания о фактической поставке продуктов одними и теми же лицами, одними и теми же транспортными средствами от имени всех компаний;

- большая часть выручки принципалов в итоге «оседала» у агента в виде перечислений на закуп товара.

2. ИП на ОСН помимо собственных продаж продуктов, также выступала агентом на закупе для нескольких ИП на УСН, в том числе своего супруга. Аналогично в этой ситуации выручка от конечной реализации через подконтрольных субъектов подлежала обложению по более низкой ставке принципалов. Налоговые органы установили выдачу принципалами доверенностей налогоплательщику на представление их интересов в банке, а также единый IP-адрес, с которого шло управление банковскими счетами всех субъектов. В дополнение один из принципалов прямо заявил, что за регистрацию ИП он получает 5000 руб. в месяц от «псевдо-агента» (Постановление АС Поволжского округа от 24.01.2019 по делу №А12-1656/2018)

3. Общество-налогоплательщик изготавливало и продавало мясные и рыбные консервы, применяя УСН. Однако на протяжении долгого периода времени все это оно делало не в своих интересах, а как агент ряда компаний. В функции агента входило: закуп сырья, производство продукции и ее отгрузка конечным покупателям. При этом даже товарные знаки реализуемой продукции были также зарегистрированы на агента. Налоговая установила у принципалов классические признаки фирм-однодневок (учредительство лица в 596 организациях, исключение из ЕГРЮЛ как недействующего лица, прекращение деятельности присоединением, выполнение подписи неустановленным лицом и т.п.) и вменила агенту всю выручку группы (Постановление АС Северо-Западного округа от 06.02.2019 по делу №А21-8557/2017).

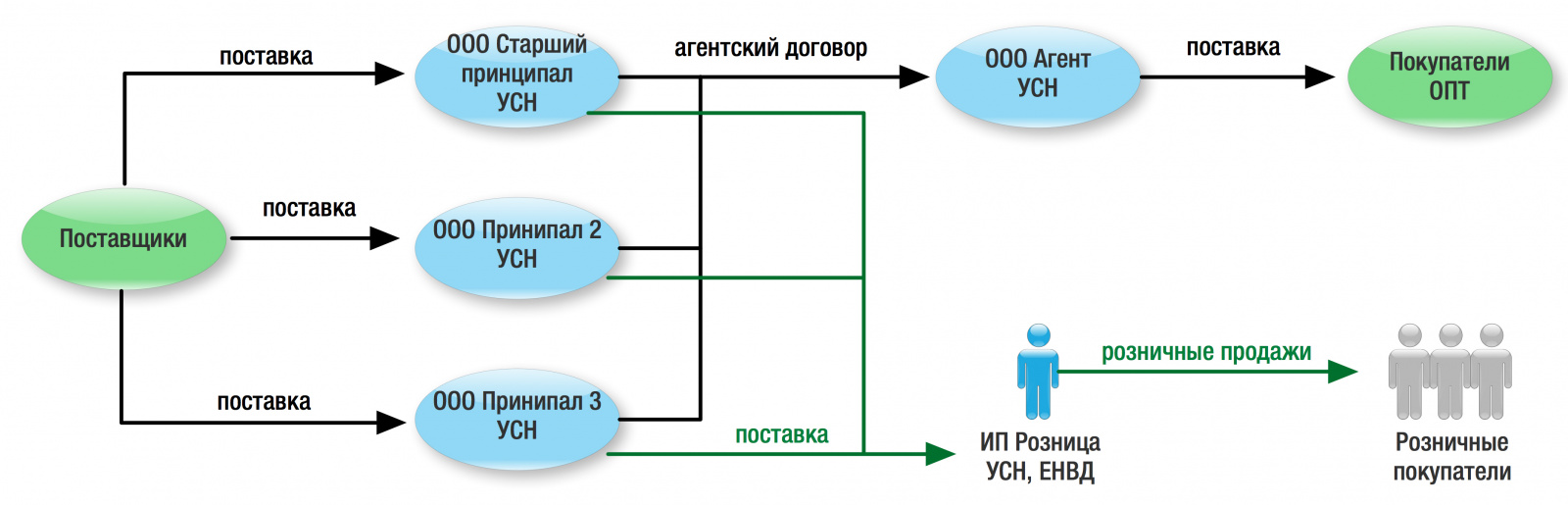

Более «классический» пример необоснованного использования агента, выявленные налоговым органом: закуп хоз.товаров велся от лица трех компаний, отгружающих далее продукцию по оптовому направлению через ООО «Агент» на УСН, а в розницу — через поставку ИП Собственник на УСН и ЕНВД.

Налоговая вменила всю деятельность одной из закупочных компаний, доказав:

- взаимозависимость всех субъектов;

- закуп товаров у одних и тех же поставщиков и их реализация через одного агента;

- совпадение юридических адресов субъектов группы с фактическим адресом деятельности налогоплательщика;

- миграцию сотрудников между компаниями группы;

- совпадение телефонных номеров и адресов электронной почты;

- единое управление расчетными счетами;

- наличие зависшей кредиторской задолженности в значительном объеме перед агентом, которую он даже не пытался взыскать, что «не характерно для организаций, ведущих независимую хозяйственную деятельность и не оказывающих влияния на принимаемые хозяйственные решения друг друга» и т.п.

Вообще, отсутствие финансовой дисциплины — один из частых признаков искусственности отношений в группе при реализации любых договорных конструкций.

4. Взаимозависимый с налогоплательщиком ИП-комиссионер на продажах (опять же один из бенефициаров бизнеса, поскольку к сторонним агентам доверия нет, а так в моменте безопаснее, думают собственники) задерживает перечисление выручки ряду принципалов, чтобы они не превысили лимиты по УСН (Постановление АС Западно-Сибирского округа от 06.03.2018 по делу №А46-16687/2016). Что вновь не свойственно нормальным хозяйственным отношениям.

Интересно, что в подавляющем большинстве судебных дел использование агентского договора имеет какие-то гротескные черты. Что ни кейс — то доведенная до абсурда ситуация. Суд и налоговая даже не вспоминают про надлежащее оформление отчетов и т.п. В этом нет необходимости. И так достаточно признаков «схемы». Однако одновременно это вселяет уверенность, что случаи разумного применения конструкции потому в судебной практике и отсутствуют, что в действительности вопросов особых не вызывают. До судов доходят только экстравагантные реализации.

5. ООО-собственник недвижимости на УСН часть активов сдало в аренду взаимозависимой компании, при этом заключив с ней агентский договор на представление ее интересов со сторонними субарендаторами. Искало этих субарендаторов, собирало с них на свои счета арендные платежи и т.п. Очевидно, что никакой деловой цели в подобных отношениях, кроме как разделить фактически выручку между несколькими лицами по УСН — нет.

6. Два ООО занимались продажей мебели (Постановление Арбитражного суда Поволжского округа от 4 февраля 2020 г. по делу №А12-13680/2019). Объяснением появления второго общества была его специализация по торговле устаревшими моделями. Согласно задумке ООО-1 продавало ООО-2 неактуальную или уцененную мебель. Компании должны были отличаться как по ассортименту товара и категориям покупателей, так и по территории. Такая идея могла бы сработать.

Однако в итоге ООО-1 стало передавать ООО-2 и актуальные модели на реализацию по договору комиссии. Это серьезно поколебало «легенду» построения группы компаний.

Ситуацию усугубили:

- взаимозависимость (один учредитель и директор, отсутствие реальных отношений между компаниями, общее руководство и пр.);

- одинаковые ассортимент и ценовая политика;

- общая территорию расположения магазинов.

Также были серьезные претензии к договору комиссии:

По сути, все претензии к налогоплательщику сводятся к отсутствию у его контрагентов самостоятельности (независимости от него) и самодостаточности (могут и без него сами работать), а также к отсутствию деловой цели отношений (наличие любой иной цели сделки, нежели получение налоговой экономии). Это краеугольные камни в защите от любых претензий в искусственном дроблении. И если они есть — то взаимозависимость, пересечение по сторонним контрагентам, единое управление и т.п. уже не так страшны:

ИП принципал передавал ГСМ на реализацию обществу, в котором у него была доля в 19%. Имелось совпадение телефонов и адресов контактных лиц, бухгалтерское обслуживание велось одним и тем же лицом, а вознаграждение агента в 1,5-2 раза отличалось от стоимости услуг другим лицам. Однако суды поддержали налогоплательщика-агента, которому налоговый орган пытался вменить всю выручку принципала. Аргументами защиты стало: наличие сторонних независимых принципалов у налогоплательщика. Самостоятельный закуп ГСМ принципалом у лиц, с которыми налогоплательщик никогда не имел хозяйственных отношений (Постановление АС Уральского округа от 21 ноября 2018 г. по делу № А76-34350/2017).

Если подробнее обратиться к свежей статистике, то общая картина выглядит следующим образом:

- агентский договор за 3 года встречался в каждом 10 деле об искусственном дроблении;

- уровень риска применения данного договора высокий (84% дел выигрывает ФНС, что почти на 10% выше средних значений — 75%).

При этом рискованность «обратного» агентского договора еще выше — 88%.

Если посмотреть данные по годам в отдельности, то обнаруживается следующая тенденция.

За весь 2019 год группы компаний с агентскими схемами встречались чаще — 12% дел. Там где агент стоял на реализации (в половине случаев), уровень риска был существенно ниже среднего — всего 69% проигранных дел (при этом средний показатель по году — 79%). Но вот при применении схемы «обратного» агента рискованность зашкаливала — 100%. Ни одна группа компаний не спаслась от доначислений.

В 2020 году количество претензий к агентскому договору снизилось почти в 2 раза — до 7% дел, дошедших до кассации. Все дела касались агентов на реализации. Налогоплательщики с «обратными» агентами, видимо, к третьей инстанции стали трезво оценивать свои шансы на победу. Но дела и по «обычным» агентам теперь явно свидетельствуют о повышении эффективности работы налоговых инспекторов и растущем обвинительном уклоне арбитражных судов.

Но не стоит впадать в панику. Обозначенная «рискованность» договора не означает невозможность его применения. Вопрос не в договоре, а в бестолковости и неуместности его использования. Во-первых, без учета реальной организационной структуры бизнеса и сложившихся процессов, а, во-вторых, без отдельной проработки нюансов владения субъектами группы. Также необходимо четко прописывать права и обязанности сторон такого договора и следить за порядком его исполнения. Цена вопроса может быть существенной: 35 млн. рублей — средний размер доначислений групп компаниям, использовавших агентские договоры, в 2020 году.

Работая по агентской модели, необходимо также помнить о:

- соблюдении финансовой дисциплины между контрагентами: отсутствие зависших задолженностей, авансирования принципала, необычных форм расчетов;

- тщательном оформлении первичной документации, опосредующей отношения (отчеты агента, перевыставление счетов-фактур и т.п.);

- экономической целесообразности и добросовестности в отношениях сторон: минимальное вознаграждение агента на закупе может объясняться его встречной выгодой в аккумулировании дополнительных объемов поставки по более низкой цене, а максимальное вознаграждение агента на сбыте — обеспечением стабильной реализации дополнительных объемов продукции принципала и т.п.

Комментарии

1вывод такой что все схемы раскрываются из-за наличия взаимозависимости между агентом и принципалом, но чужому же не доверишь ))))