Ошибки при начислении зарплаты: как исправить

Счетная ошибка при начислении заработной платы — это неточность при проведении арифметических расчетов. Излишне уплаченные денежные средства в этом случае работодатель вправе удержать с работника.

Наши коллеги из clubtk.ru написали материал: ошибки при начислении зарплаты: как исправить. С их разрешения мы перепечатываем статью полностью.

Счетная ошибка при начислении заработной платы — это неточность при проведении арифметических расчетов. Излишне уплаченные денежные средства в этом случае работодатель вправе удержать с работника.

Какие искажения являются счетными

Производить удержание излишне выплаченной заработной платы без согласия работника не допускается согласно статье 137 ТК РФ, за исключением случаев:

счетной ошибки;

неправомерных действий работника, установленных судом;

признания вины сотрудника в неисполнении норм труда.

Счетной признается арифметическая ошибка при начислении заработной платы:

выполнение одних арифметических действий вместо других (например, умножения вместо сложения);

неправильные вычислительные действия (например, при сложении 2 и 3 получили 8).

Как удержать суммы, выплаченные вследствие искажения расчетов

Неправильные арифметические действия при начислении зарплаты могут привести к выплате её в большем размере. В случае если бухгалтер по ошибке переплатила зарплату, следуйте следующему алгоритму:

Шаг 1. Уведомьте работника о случившемся, указав срок возврата излишне перечисленной суммы. Обязательно укажите срок, до которого переплату необходимо вернуть.

Шаг 2. Если в течение месяца после указанного для возврата срока работник сам не внесёт деньги в кассу, издайте приказ об удержании излишне выплаченной зарплаты в результате счетной ошибки.

Шаг 3. Ознакомьте с приказом сотрудника под подпись, обязательно запросите его согласие.

Сотрудник вправе предъявить возражения, если не согласен, что техническая ошибка при выплате заработной платы привела к переплате. В этом случае для решения проблемы работодателю придется обратиться в суд.

Как отразить в учете исправления

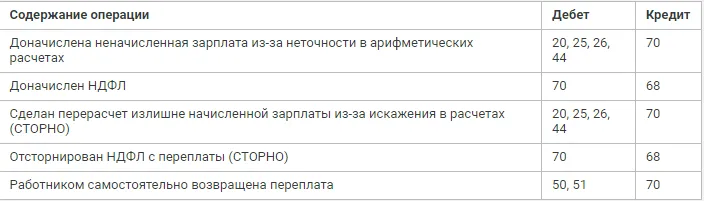

Оформив документы, необходимо отразить недоплату или возврат излишне выплаченной заработной платы, проводки сформируйте следующие:

Если искажение в арифметических действиях привело к недоплате, просто доначислите заработную плату сотруднику. А если переплатили зарплату, что делать бухгалтеру: удержать ранее переплаченную сумму при следующей выплате оплаты труда, учитывая ограничения при удержаниях (статья 138 ТК РФ).

Что делать, если причина переплаты не в ошибочных арифметических действиях

В таких случаях добровольное решение сотрудника вернуть переплату и наличие от него заявления на возврат излишне выплаченной заработной платы обязательны.

Нельзя классифицировать как счетную ошибку:

неверное толкование законодательства;

выплату дважды одной и той же суммы за один период;

опечатки в регистрах расчета или платежных ведомостях.

Если в результате работодатель переплатил зарплату и требует вернуть, а сотрудник не согласен, он вправе отказаться от возврата.

Начать дискуссию