С момента принятия Федерального закона №335-ФЗ от 27.11.2017 бухгалтеры стали задаваться вопросом – как правильно подсчитать долю доходов для определения права на применение пониженных тарифов страховых взносов.

Напомним, для применения пониженных взносов плательщикам УСН следует соблюдать условия по размеру выручки и доле льготных доходов в общей массе доходов.

Формула такова: Доходы от льготного вида деятельности / Общие доходы * 100% = Доля льготных доходов

Причем в знаменатель формулы, согласно п. 6 ст.427 НК следует включать как облагаемые доходы, так и необлагаемые. А вот по числителю в НК все не так однозначно.

В этой связи бухгалтеры стали обращаться за разъяснениями в Минфин и ФНС.

Подробнее читайте об этом в материале «Как считать долю льготных доходов для пониженных взносов при УСН: что говорят налоговики и Минфин».

Недавно разъяснениями налоговиков Мурманской области на эту тему поделилась читательница нашего форума.

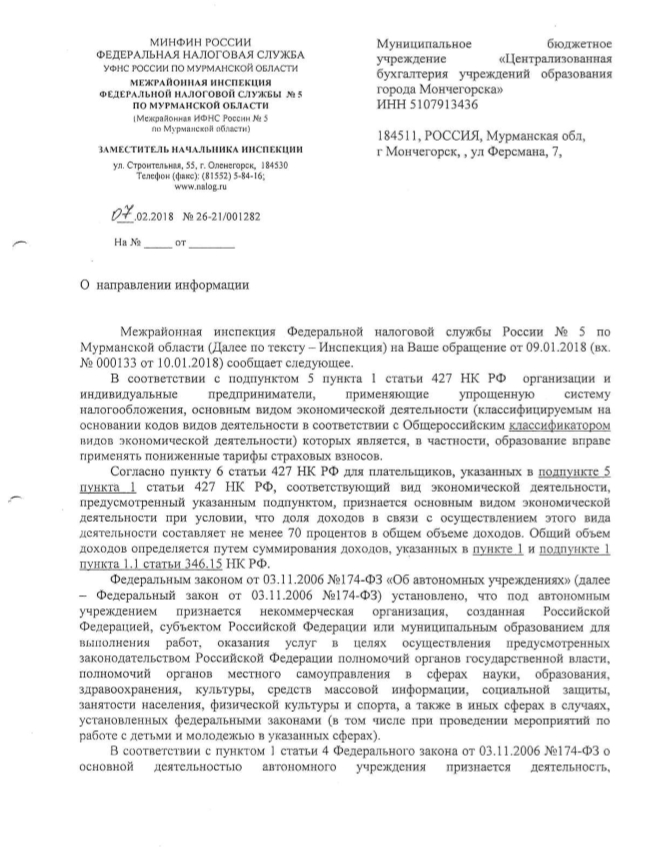

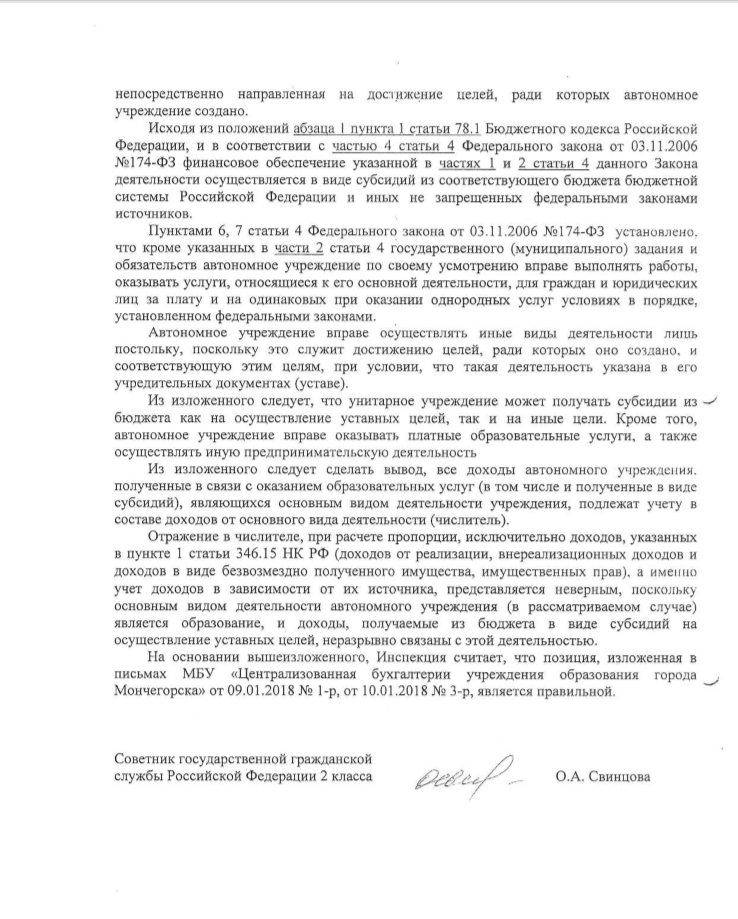

Речь идет о бюджетных субсидиях. В МИ ФНС отметили, что доходы автономного учреждения, полученные в связи с оказанием образовательных услуг (в том числе в виде субсидий), подлежат учету по основному виду деятельности, то есть включаются в числитель формулы.

Отражение в числителе исключительно доходов, указанных в п.1 ст. 346.15 НК, представляется неверным, поскольку основным видом деятельности учреждения в рассматриваемом случае является образование и доходы, получаемые из бюджета в виде субсидий на осуществление уставных целей, неразрывно связаны с этой деятельностью.

Начать дискуссию