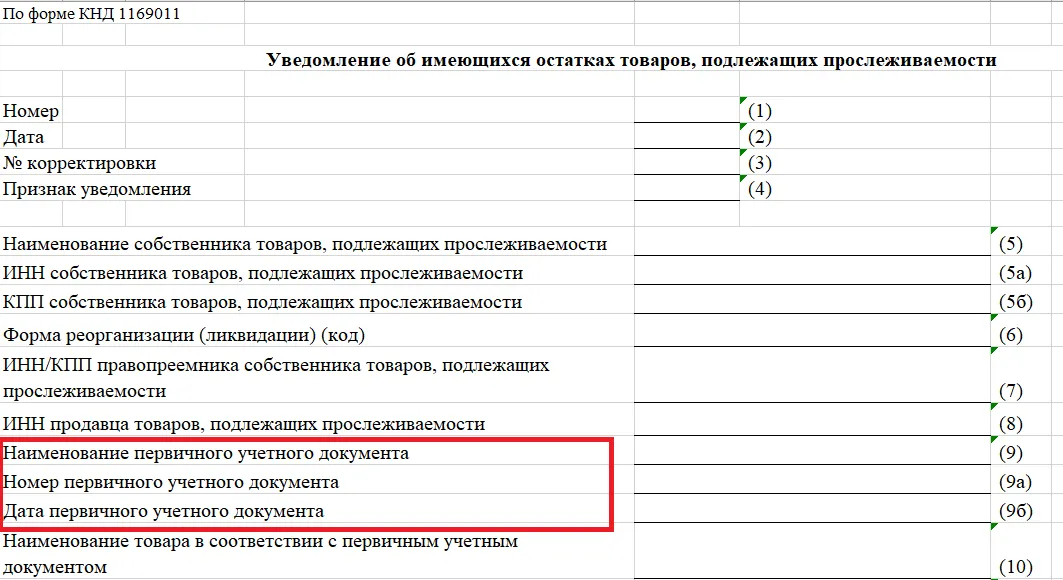

Но такой документ должен соответствовать всем требованиям закона о бухучете, разъясняет ФНС в письме от 08.07.2022 № 08-05/0727@.

Документ оформляют по результатам инвентаризации товаров (акт инвентаризации, инвентаризационная опись и т.д.).

Но это не обязательно должна быть опись или акт. Может быть иной первичный документ, где есть сведения о наличии товара в собственности.

Бланк можно разработать самостоятельно. Лишь бы там были обязательные реквизиты. Об обязательных реквизитах любой первички читайте тут.

Таким образом, уведомление об остатках можно формировать на основании любого первичного документа, оформленного по результатам инвентаризации либо отражающего сведения о наличии товара в собственности.

Кстати, размер первички тоже не регламентируется. Об этом ранее рассказывал Минфин. Подойдет любой формат.

Возникли вопросы? Воспользуйтесь безлимитными консультациями.

Все подробности по ссылке.

Начать дискуссию